ETF Spot Ethereum: Retrospectiva de 2 anos e a era do staking

Por cerca de dez meses após a aprovação da SEC, os ETFs spot de Ethereum nos EUA se assemelhavam aos ETFs de Bitcoin lançados seis meses antes, porém em menor escala. Os fluxos de entrada foram mais lentos. O total de ativos permaneceu abaixo de US$ 13 bilhões. O fundo ETHE da Grayscale sofreu saídas de capital em uma repetição quase perfeita do padrão do GBTC de 2024. Então, chegou 2025. A SEC revogou a SAB 121, a Lei GENIUS foi aprovada, o ETH atingiu uma nova máxima histórica acima de US$ 4.900 e a questão do staking foi respondida: primeiro a Grayscale e depois a BlackRock lançaram ETFs de ETH que repassam as recompensas de staking aos acionistas. Este guia explica o que é um ETF spot de Ethereum, quem são os emissores, o que os dados de fluxo dos últimos dois anos realmente mostram e como o desbloqueio do staking remodelou essa classe de produtos.

O que é um ETF spot de Ethereum em termos simples?

Um ETF spot de Ethereum é um fundo negociado em bolsa, estruturado como um fundo de investimento regulamentado, que detém Ether físico e lista ações negociáveis em uma bolsa de valores dos EUA. Cada ação representa uma pequena fração das reservas de ETH do fundo. O preço acompanha o preço spot do ETH menos as taxas, mantido em equilíbrio por meio de um mecanismo de criação e resgate gerenciado por participantes autorizados. Essa é a diferença estrutural em relação aos ETFs de Ether baseados em futuros anteriores, como o ProShares Ether Strategy ETF (EETH, lançado em outubro de 2023): um ETF spot de ETH detém a criptomoeda subjacente na blockchain Ethereum; um produto futuro detém contratos da CME que a aproximam.

Os investidores compram e vendem exposição ao ETH por meio de suas contas de corretagem. As ações são registradas sob a Lei de Valores Mobiliários de 1933, e o fundo está sujeito à supervisão de valores mobiliários da SEC por meio das regras de listagem em bolsa — um contraste significativo com a posse direta de ETH por meio de uma carteira de autocustódia.

Como funcionam na prática os ETFs spot de Ethereum

A mecânica básica é a mesma de qualquer ETF lastreado em commodities. O custodiante escolhido pelo emissor detém o ETH; na prática, sete dos nove emissores americanos utilizam a Coinbase Custody. O emissor publica diariamente o valor patrimonial líquido (VPL) com base no valor dessas reservas de ETH. Participantes autorizados — grandes corretoras — podem criar novas cotas do ETF depositando dinheiro equivalente ao VPL de uma cesta de ativos ou resgatar cotas por dinheiro, diariamente. A pressão de arbitragem mantém o preço da cota próximo ao VPL.

No lançamento, em julho de 2024, a SEC exigiu a criação de caixa em vez da troca em espécie, prática pioneira das aprovações de ETFs de BTC. Isso adicionou uma pequena etapa: o emissor utiliza o caixa para comprar ETH no mercado aberto, em vez de receber ETH diretamente do AP. O mecanismo ainda funciona de forma tão eficiente que os preços das ações geralmente são negociados dentro de uma margem de um ou dois pontos-base do NAV durante o horário de funcionamento do mercado americano. As taxas de administração são deduzidas diariamente dos ativos do fundo, razão pela qual uma taxa de gestão de 0,25% aparece como um impacto negativo gradual no preço da ação em relação ao preço à vista do ETH, e não como uma cobrança separada para o investidor.

Os 9 ETFs de Ethereum e suas taxas

Nove ETFs spot de Ethereum começaram a ser negociados em 23 de julho de 2024. A guerra de taxas que eclodiu antes do lançamento seguiu quase que exatamente o padrão dos ETFs de BTC: cada novo emissor ofereceu uma isenção temporária de taxas, e o antigo fundo da Grayscale acabou ficando sem opções devido ao preço elevado em comparação com seu próprio fundo irmão.

O produto mais barato dos EUA é o Grayscale Ethereum Mini Trust (código ETH), com taxa de 0,15%, projetado para manter os ativos dentro da família Grayscale, evitando que saiam do antigo fundo ETHE, que cobrava 2,5%. O EZET da Franklin fica logo acima, com 0,19%. VanEck (ETHV), Bitwise (ETHW) e 21Shares (CETH, código posteriormente alterado para TETH) ficam em torno de 0,20% a 0,21%. O ETHA da BlackRock, o FETH da Fidelity e o QETH da Invesco-Galaxy compartilham a taxa de 0,25%. O diferencial do ETHA é a isenção da taxa promocional de 0,12% para os primeiros US$ 2,5 bilhões em ativos sob gestão ou por um ano, o que ocorrer primeiro.

Depois, temos o ETHE, o antigo fundo Grayscale convertido em ETF. Sua taxa de 2,5% tem sido a maior fonte individual de saídas estruturais na categoria — uma repetição quase idêntica do papel do GBTC no lançamento do ETF de BTC.

| Ticker | Emissor | Taxa |

|---|---|---|

| ETH | Grayscale Ethereum Mini Trust | 0,15% |

| EZET | Franklin Ethereum Trust | 0,19% |

| ETHV | VanEck Ethereum Trust | 0,20% |

| ETHW | ETF Bitwise Ethereum | 0,20% |

| CETH/TETH | ETF Core Ethereum da 21Shares | 0,21% |

| ETHA | iShares (BlackRock) Ethereum Trust | 0,25% |

| FETH | Fundo Fidelity Ethereum | 0,25% |

| QETH | ETF Invesco Galaxy Ethereum | 0,25% |

| ETHE | Grayscale Ethereum Trust (legado) | 2,50% |

Retrospectiva de 2024–2026: fluxos, ativos sob gestão e o imposto Grayscale

A trajetória de dois anos se mostra clara em retrospectiva. As entradas líquidas no primeiro dia, considerando todos os nove ETFs, foram de US$ 106,78 milhões em 23 de julho de 2024, contra um volume de negociação de US$ 1,077 bilhão — aproximadamente 20% do que os ETFs spot de Bitcoin registraram em seu primeiro dia, seis meses antes. Os recém-chegados tiveram um primeiro dia forte em termos de números brutos: o ETHA atraiu US$ 266,5 milhões e o ETHW, US$ 204 milhões. O valor líquido foi menor porque o ETHE sofreu saídas de quase meio bilhão de dólares naquela mesma sessão, o início de uma migração de um ano para fundos similares mais baratos.

O primeiro ano terminou com cerca de US$ 2,6 bilhões em entradas líquidas acumuladas e ativos sob gestão (AUM) próximos a US$ 12 bilhões — bem abaixo da trajetória dos ETFs de Bitcoin no mesmo período. Então, 2025 foi um ano de crescimento exponencial. A Farside Investors registrou US$ 9,6863 bilhões em entradas líquidas ao longo do ano, com agosto de 2025 representando aproximadamente US$ 3,87 bilhões. O ETH atingiu uma nova máxima histórica de US$ 4.953,73 em 24 de agosto de 2025, e aquele mês se tornou o único em que os fluxos de ETFs de Ether à vista superaram os fluxos de ETFs de Bitcoin à vista (US$ 3,87 bilhões em ETH contra -US$ 750 milhões em BTC). O ETHA da BlackRock atingiu um pico de mais de US$ 13 bilhões em AUM em novembro de 2025 e detinha cerca de 50% do mercado de ETFs de ETH nos EUA até março de 2026.

Em seguida, veio a ressaca. Cinco meses consecutivos de saídas líquidas, de novembro de 2025 a março de 2026, reduziram as entradas acumuladas para cerca de US$ 11,7 bilhões, antes de abril de 2026 quebrar a sequência com cerca de US$ 356 milhões em novas entradas. Em maio de 2026, a CoinGlass mostrava aproximadamente US$ 12,08 bilhões em entradas líquidas acumuladas e um NAV combinado de cerca de US$ 13,6 bilhões nos nove produtos spot dos EUA. O ETHE da Grayscale foi responsável por aproximadamente US$ 4,8 bilhões em saídas acumuladas desde sua conversão em julho de 2024 — o "imposto Grayscale" que absorveu quase metade do que os novos participantes atraíram.

ETF de Ethereum à vista vs. ETF de Bitcoin à vista

A diferença de tamanho é a comparação que todo comprador institucional nota primeiro. Os fluxos acumulados de entrada nos ETFs spot de BTC giram em torno de US$ 58,5 bilhões em abril de 2026, com ativos sob gestão (AUM) próximos a US$ 102 bilhões. Os ETFs spot de Ethereum, por sua vez, registram aproximadamente US$ 12,08 bilhões em fluxos acumulados de entrada e US$ 13,6 bilhões em AUM. Os fluxos para ETFs de BTC são quase cinco vezes maiores que os fluxos para ETFs de ETH após o mesmo período.

A diferença não é apenas narrativa. Três fatores estruturais a explicam. Primeiro, o BTC tem uma proposta institucional mais clara como reserva de valor não correlacionada, enquanto o ETH carrega o peso adicional de ser um protocolo, um ativo de rendimento e uma plataforma de contratos inteligentes. Segundo, os ETFs spot de Ethereum, no lançamento, não podiam repassar as recompensas de staking de ETH, deixando cerca de 3% do rendimento anualizado sem ser aproveitado em comparação com a posse direta de ETH. Terceiro, os padrões de investimento mostram que os ETFs de ETH geralmente são a segunda alocação, não a primeira: 92% dos detentores institucionais de ETFs de ETH também possuem ETFs de BTC, enquanto apenas 24% dos detentores de ETFs de BTC adicionaram exposição a ETFs de ETH.

| Métrica | ETFs spot de BTC | ETFs spot de ETH |

|---|---|---|

| Lançamento comercial | 11 de janeiro de 2024 | 23 de julho de 2024 |

| Entradas líquidas no primeiro dia | ≈US$ 655 milhões | US$ 106,78 milhões |

| Entradas acumuladas (maio de 2026) | ≈US$ 58,5 bilhões | US$ 12,08 bilhões |

| AUM combinado | ≈US$ 102 bilhões | US$ 13,6 bilhões |

| Ações do principal emissor | BlackRock IBIT ≈65% | BlackRock ETHA ≈50% |

A era dos ETFs com staking: da revogação da SAB 121 ao lançamento do ETHB

A mudança mais significativa na classe de produtos desde o lançamento ocorreu em 13 meses. O primeiro passo foi a revogação do SAB 121 em 23 de janeiro de 2025, quando a SEC (Securities and Exchange Commission) publicou o Boletim de Contabilidade da Equipe 122 e removeu a regra que obrigava os bancos custodiantes a registrar os criptoativos dos clientes como passivos no balanço patrimonial. A Lei GENIUS, assinada em 18 de julho de 2025, estabeleceu então uma estrutura federal para stablecoins de pagamento e removeu diversas incertezas regulatórias relacionadas à liquidação baseada em Ethereum.

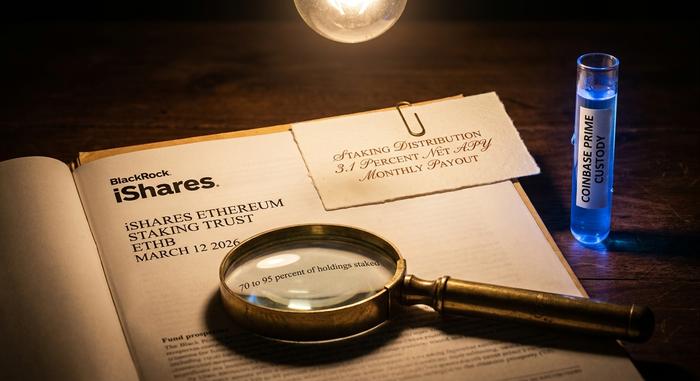

O desbloqueio do staking ocorreu em seguida. A Grayscale habilitou o staking de ETHE em outubro de 2025 e distribuiu o primeiro pagamento de staking do ETP de ETH nos EUA — um quase-dividendo, em termos regulatórios — em 5 de janeiro de 2026, pagando US$ 0,083178 por ação referente ao período de recompensa de outubro a dezembro de 2025. A BlackRock lançou o ETHB, o iShares Ethereum Staking Trust, na Nasdaq em 12 de março de 2026. O ETHB faz staking de 70% a 95% de seu ETH subjacente por meio do Coinbase Prime e repassa aproximadamente 82% das recompensas brutas de staking aos acionistas, resultando em um rendimento líquido de cerca de 3,1% ao ano, distribuído mensalmente. A estrutura de taxas é semelhante à do ETHA, com uma taxa nominal de 0,25% e uma isenção promocional de 0,12% para os primeiros US$ 2,5 bilhões ou um ano. A ETHB atraiu aproximadamente US$ 100 milhões em ativos iniciais e registrou um volume de negociação de US$ 15,5 milhões no primeiro dia.

Para os investidores institucionais, essa única mudança eliminou a diferença de rendimento que desaconselhava a alocação em ETFs de ETH. Os detentores não precisam mais escolher entre exposição regulamentada e o retorno nativo do ETH.

Quem está comprando ETFs de Ethereum à vista?

A adoção institucional de ETFs de ETH é real, mas concentra-se em formadores de mercado e fundos de hedge multiestratégia, em vez de fundos de pensão ou seguradoras. A CoinShares analisou os formulários 13F do segundo trimestre de 2025 e contabilizou 518 instituições depositantes apenas no ETHA, com as participações de consultores de investimento subindo 67% em relação ao trimestre anterior, para aproximadamente 541.000 ETH, e as posições de fundos de hedge quase dobrando para 296.000 ETH. A lista dos principais depositantes inclui nomes de peso do mercado financeiro de Wall Street: Goldman Sachs, Millennium Management, Susquehanna, Jane Street, Capula e Citadel.

Esse último detalhe merece atenção. Cerca de 93% dos investidores institucionais em ETFs de ETH também possuem ETFs de Bitcoin à vista, o que significa que a demanda marginal por ETFs de ETH vem de compradores que já entendiam a estrutura dos ETFs de BTC. O novo capital institucional — fundos de pensão com alocações em criptomoedas pela primeira vez, por exemplo — representou uma parcela muito menor do fluxo. Isso explica, em parte, por que os ETFs de ETH acompanharam a trajetória de fluxo do BTC apenas brevemente em agosto de 2025: a base de compradores institucionais existente adicionou ETH, mas a base de investidores em geral não.

ETF Spot Ethereum: prós, contras e como escolher

Para a maioria dos investidores americanos, as vantagens são práticas. Os ETFs de ETH são mantidos em contas de aposentadoria com vantagens fiscais que não podem deter ETH diretamente, liquidam as transações por meio de corretoras tradicionais e eliminam o risco de gerenciamento de carteiras e chaves. As desvantagens também são práticas. Os ETFs de Ethereum à vista podem cobrar taxas de administração que a posse direta de ETH não cobra. Eles são negociados apenas durante o horário de funcionamento do mercado de ações americano, em vez de 24 horas por dia. E até 2025-2026, não pagavam rendimento de staking.

A escolha entre os produtos se resume à taxa e ao rendimento. Para exposição pura sem staking, a opção mais barata é o Grayscale Ethereum Mini Trust, com taxa de 0,15%. Para exposição com staking e um emissor de primeira linha, o ETHB da BlackRock ou o ETHE da Grayscale (com staking habilitado) são as duas opções mais claras. O ETHA continua sendo o ETF sem staking mais líquido; o ETHE mantém a taxa mais alta e o histórico de maior saída de capital.

Conclusão: a situação dos ETFs spot de Ethereum em 2026

A trajetória de dois anos dos ETFs spot de Ethereum traça o amadurecimento de uma classe de produtos. A aprovação para o primeiro pagamento de staking em 18 meses é rápida para os padrões tradicionais de gestão de ativos. A guerra de taxas atingiu seu equilíbrio esperado, o imposto da Grayscale se desenrolou conforme o previsto e o desbloqueio do staking eliminou a principal lacuna em relação à propriedade direta de ETH. Os ETFs de BTC ainda são cinco vezes maiores em termos de fluxos de entrada. A classe de produtos não apresenta mais a desvantagem estrutural que tinha em 2024, e a próxima etapa da história provavelmente será impulsionada menos pela estrutura do ETF e mais pelo que o próprio ETH fizer em 2026.