Ethereum é um bom investimento em 2026? Um veredito sincero

A contradição diante de qualquer investidor honesto é a seguinte: a BlackRock e a Fidelity captaram aproximadamente US$ 13,6 bilhões em Ethereum à vista para ETFs, e a relação ETH/BTC ainda caiu para uma mínima de 10 meses, atingindo 0,02835 (CoinDesk, meados de maio de 2018). Esse é o maior volume de investimento institucional que o ativo já atraiu e, ao mesmo tempo, representa um dos piores desempenhos relativos da era pós-fusão.

Escrevo sobre este mercado há quinze anos e não me lembro de uma situação em que os argumentos otimistas e pessimistas fossem tão fortes simultaneamente. Por isso, quero fazer algo que um artigo comum sobre se o Ethereum é um bom investimento não faz: apresentar uma resposta definitiva. A versão resumida está alguns parágrafos abaixo. A versão completa é o restante deste texto: cinco razões concretas para comprar Ethereum, cinco razões fortes para não comprar e as vantagens e desvantagens reais no meio termo.

O que investir em Ethereum realmente significa hoje em dia

Investir em Ethereum não é exatamente comprar "o computador do mundo". Você está comprando um direito sobre a atividade de liquidação que ocorre acima da camada base — transferências de stablecoins, negociações de NFTs, aplicativos descentralizados e a longa cauda de chamadas de contratos inteligentes que pagam taxas de transação em ETH. O ativo se beneficia do ecossistema acima dele, desde pools DeFi até NFTs e aplicativos web3. Existem aproximadamente 120,7 milhões de ETH; cerca de 29% dessa oferta, ou 35,86 milhões de tokens, estão em contratos de prova de participação (proof-of-stake) executados por aproximadamente 1,1 milhão de validadores (Datawallet, 2026). Outra parcela está em produtos negociados em bolsa, como o ETHA da BlackRock. O restante circula em exchanges centralizadas, pools de liquidez DeFi e, cada vez mais, em rollups de camada 2 que usam ETH apenas como ativo de liquidação final.

Portanto, ao perguntar se o ETH é um bom investimento, você está, na verdade, fazendo três perguntas ao mesmo tempo. A atividade de rollup continuará gerando taxas para o Ethereum, que é a principal camada de liquidação? O fluxo de adoção institucional continuará crescendo? E o blockchain ainda desempenha um papel único agora que Solana, Base e outros podem fazer a maior parte do que o Ethereum faz, de forma mais rápida e barata? As respostas não são as mesmas, e o correto é analisá-las separadamente, em vez de fingir que um único veredicto abrange todas as três.

Ethereum é um bom investimento? O veredito sincero.

Sim, o Ethereum é uma posição defensável a longo prazo para um investidor com um horizonte de 3 a 7 anos, tolerância a uma queda de mais de 50% e uma regra de portfólio que mantenha as criptomoedas abaixo de 10% do patrimônio líquido. Não, não é um bom investimento para quem precisa do dinheiro em 18 meses, ou para quem o considera uma oportunidade de recuperação após a alta de agosto de 2025. O meio-termo não existe; a volatilidade do Ethereum penaliza a convicção incompleta.

A tese otimista se baseia em algo específico e recente. Os ETFs spot de Ethereum absorveram entre US$ 8,6 bilhões e US$ 9,3 bilhões em entradas líquidas de investidores institucionais durante seus primeiros 12 meses (CoinGape, dados de aniversário) e o conjunto total agora possui um NAV de US$ 13,6 bilhões, cerca de 4,94% da capitalização de mercado do ETH (CoinGlass, maio de 2024). O ETHA da BlackRock, sozinho, detém 1,298 milhão de ETH (Laika Labs). Trata-se de uma demanda estruturalmente sólida por parte de instituições financeiras que não existia antes de julho de 2024 e que altera o piso em semanas ruins. O dia de entrada de US$ 101,2 milhões no início de maio de 2024 em todo o conjunto (Coinfomania) é o tipo de notícia comum que se acumula ao longo de um ciclo.

A tese pessimista se baseia em algo igualmente específico. A história da deflação do Ethereum está morta, pelo menos por enquanto. Após os eventos Dencun e Pectra, a atividade de dados que costumava queimar ETH na camada base migrou para a camada 2, e a oferta líquida tem crescido a uma taxa de aproximadamente 0,23% ao ano (Zipmex citando dados on-chain). Os 3,5 milhões de ETH queimados desde o EIP-1559 são impressionantes, mas são em grande parte históricos. Em 4 de janeiro, houve uma saída líquida de validadores de cerca de 600.000 ETH (Datawallet), a primeira saída sustentada desde o desbloqueio do destaking da Shapella.

O retorno histórico é o indicador que confunde a maioria dos investidores casuais no mercado de criptomoedas em geral. O Bankrate calculou que US$ 1.000 investidos em ETH há cinco anos, em meados de 2020, valeriam US$ 11.145 em 5 de setembro de 2025. Essa é a manchete que um otimista em relação ao ETH costuma citar. O mesmo gráfico mostra que a alta de 2025 atingiu um pico de +250%, chegando a uma máxima histórica de US$ 4.946 em agosto, e depois caiu 55%. O desempenho passado não garante resultados futuros para criptomoedas — isso é um clichê porque é verdade, e o gráfico do Ethereum comprova isso duas vezes por ciclo.

Na minha opinião, o Ethereum deve representar entre 5% e 10% do portfólio de um investidor interessado em criptomoedas, com o investimento sendo feito gradualmente ao longo de meses, e nunca comprado de uma só vez no pico de uma alta. Se isso soa entediante, é porque essa é a intenção.

Cenário otimista: cinco razões para comprar Ethereum em 2026

| # | Argumento do caso Bull | Número exato | Fonte |

|---|---|---|---|

| 1 | Oferta de ETF estrutural | US$ 13,6 bilhões em ativos sob gestão (4,94% da capitalização de mercado) | CoinGlass, maio 2026 |

| 2 | Domínio de liquidação de stablecoins | Aproximadamente 51% dos US$ 270 bilhões em stablecoins em circulação no Ethereum | Yahoo Finanças, agosto de 2025 |

| 3 | Etapa de escala de Fusaka | Limite de gás de 45M para 150M; redução de 40–90% na tarifa L2. | Fidelity Digital Assets |

| 4 | Fosso L2 | US$ 47 bilhões em TVL em mais de 73 consolidações. | L2Beat / Eco, abril 2026 |

| 5 | rendimento de staking | 2,83–5% APY, dependendo da localização. | Bússola STYETH / Bitget |

A demanda por ETFs é a mudança mais subestimada. Produtos negociados em bolsa (ETFs) de Ethereum à vista não existiam até julho de 2024. Agora, eles detêm aproximadamente um em cada vinte ETH em circulação, e a BlackRock e a Fidelity ainda são compradoras líquidas na segunda metade da maioria das semanas. Tesourarias corporativas estão começando a seguir o mesmo caminho. O JPMorgan lançou seu fundo de mercado monetário tokenizado MONY no Ethereum em dezembro de 2024. Esse é o tipo de fluxo otimista que absorve as vendas forçadas em vez de amplificá-las.

As stablecoins fazem do Ethereum a camada de liquidação de dólares de facto. Mais de US$ 270 bilhões em stablecoins estão atualmente em circulação, e aproximadamente 51% desse valor é liquidado no Ethereum (Yahoo Finance, agosto de 2025). Cada transação em Tether ou USDC que utiliza a camada base paga uma taxa em ETH, aumentando a demanda pelo próprio ETH. A EIP-1559 ainda queima uma parte dessas taxas. A McKinsey projeta que o mercado de tokenização como um todo atingirá US$ 2 trilhões até 2030 (citado pelo Motley Fool); mesmo que apenas metade desse valor seja gasto com Ethereum, isso representa um fator real de demanda e uma alavanca significativa de participação de mercado em relação a Solana e Cardano.

Fusaka é o que mais se aproxima de um catalisador neste ciclo. A atualização, ativada em 3 de dezembro de 2025, elevou o limite de gás por bloco de 45 milhões para 150 milhões e introduziu o PeerDAS. A Fidelity Digital Assets projeta uma queda de 40 a 60% nas taxas da camada 2 no primeiro mês e de até 90% conforme os blobs escalam. A capacidade de processamento teórica em todo o ecossistema da camada 2 aumentou de aproximadamente 12.000 para mais de 100.000 transações por segundo (CoinGecko).

A vantagem competitiva da camada 2 agora é uma vantagem econômica real, não apenas um slogan. A Arbitrum detém US$ 13,8 bilhões em TVL (participação de 40%), a Base está em US$ 11,2 bilhões, e a longa cauda de mais de 73 rollups eleva o total para aproximadamente US$ 47 bilhões (Eco / L2Beat, abril de 2026). As transações diárias na camada 2 atingiram cerca de 2 milhões por dia em 2026, superando a mainnet — um sinal positivo se você acredita que os rollups eventualmente recuperam as taxas para a camada 1.

O staking é uma forma básica de rendimento passivo. Aproximadamente 29% do ETH está em contratos de staking; a taxa de referência institucional (Compass STYETH) era de 2,83% APY em 1º de maio de 2026, enquanto os usuários individuais de staking ganham perto de 5%. Esse é o tipo de curva de rendimento que um gestor de ativos tradicional entende, mesmo que esteja bem abaixo da faixa de 5 a 6% de 2023.

Cenário pessimista: onde o Ethereum perde no mercado de criptomoedas

A leitura pessimista não se deve a um único gráfico ruim; são cinco fatores contrários distintos que se acumulam.

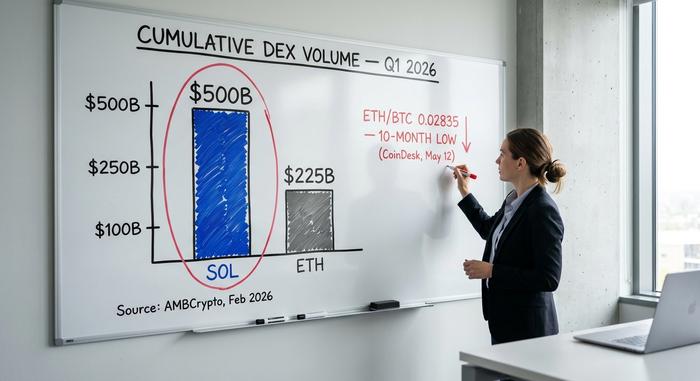

O Ethereum (ETH) está perdendo para o Bitcoin em termos de preço. A relação ETH/BTC estava em 0,02835 em 12 de maio de 2026, uma mínima de 10 meses e 35% abaixo do pico de agosto de 2025, de 0,04324, bem abaixo da média móvel de 200 semanas de 0,04828 (CoinDesk). Analistas técnicos estão de olho em alvos de queda em direção ao piso de 2020, de 0,0176. Se você está comprando Ethereum porque espera que ele supere o Bitcoin, o gráfico vem mostrando que essa tese está errada há quase um ano.

A Solana superou o Ethereum nas métricas que importam para os usuários ativos. O volume acumulado em DEXs atingiu US$ 117 bilhões na Solana, contra US$ 52 bilhões no Ethereum no início de 2010 (AMBCrypto). Os endereços ativos diários contam a mesma história: Solana em torno de 3,6 a 3,9 milhões, Ethereum em torno de 530.000 na maioria dos dias, embora tenha atingido um pico de 1,03 milhão no primeiro trimestre de 2011 (BitKE / CoinLaw). No volume semanal em DEXs, a diferença agora é de US$ 11,49 bilhões contra US$ 7,62 bilhões (KuCoin, abril de 2012).

A tese do "dinheiro ultrassônico" está quebrada. O EIP-1559 queimou aproximadamente 3,5 milhões de ETH entre agosto de 2021 e hoje, mas após Dencun (março de 2024) e Pectra (maio de 2025), a maior parte da atividade de dados migrou para rollups, que pagam apenas uma fração da queima que a camada base costumava capturar. A oferta líquida tem crescido a cerca de 0,23% ao ano (Zipmex). Adicione a saída líquida de 600.000 ETH de validadores em janeiro de 2013, e o "prêmio de deflação" que alguns otimistas atribuíram ao ETH em 2022-2023 simplesmente não se aplica agora.

O staking é concentrado. A Lido controla sozinha de 23 a 24% de todo o ETH em staking (AMBCrypto, fevereiro de 2014), e as 10 principais entidades de staking detêm mais de 60% do poder de validação (Datawallet). Isso representa um risco sistêmico significativo; uma camada de liquidação credivelmente neutra torna-se mais difícil de implementar quando um operador está a um voto negativo de atingir o limite de censura.

O re-staking é o novo risco extremo. A EigenLayer/EigenCloud detém entre US$ 8,9 bilhões (segundo a visão da DeFiLlama) e US$ 19 bilhões (segundo a Fensory, incluindo todos os que fizeram re-staking) em valor acumulado. Re-hipotecar ETH em staking em serviços ativamente validados é uma estratégia inteligente em um mercado em alta e perigosa em um momento de pânico, exatamente o mesmo tipo de ciclo que derrubou as plataformas DeFi em 2022.

| Métrica | Ethereum | Solana | Fonte |

|---|---|---|---|

| Volume cumulativo de DEX (início de 2026) | US$ 52 bilhões | US$ 117 bilhões | AMBCrypto |

| Endereços ativos diários (média de 2026) | ~530 mil | 3,6–3,9 milhões | BitKE / CoinLaw |

| fluxos acumulados de entrada de ETFs | US$ 8,6–9,3 bilhões (1 ano) | US$ 476 milhões | CoinGape / 247WallSt |

| 2025 ATH | US$ 4.946 (agosto) | n / D | Buscando Alfa |

| Rendimento de staking (referência institucional) | 2,83% APY | ~6,5% de rendimento anual | Bússola / Praia Solana |

ETH vs Bitcoin e Solana como investimento em criptomoedas

A maioria dos leitores quer uma comparação lado a lado, então aqui está, resumidamente. O Bitcoin é o ouro digital: uma oferta fixa de 21 milhões de unidades, domínio de 58,2% do mercado de criptomoedas (TradingView Hub, maio de 2017) e um pico previsto para 2025 de aproximadamente US$ 126.000 (Seeking Alpha). É uma proteção macro que, cada vez mais, se comporta como tal. O Ethereum é o ativo produtivo: gera taxas e rendimento de staking, mas também compete com blockchains mais rápidas a cada trimestre.

Solana é a alternativa em termos de velocidade e capacidade de processamento. Os ETFs spot de SOL receberam cerca de US$ 476 milhões em entradas acumuladas desde o lançamento (247WallSt, 2026), uma fração dos US$ 8,6 bilhões do ETH, mas as métricas on-chain favorecem a Solana na maioria das dimensões de atividade do usuário. O debate sobre finanças descentralizadas agora soa diferente de como soava em 2023: se você quer máxima descentralização e o maior conjunto de validadores, o Ethereum ainda vence; se você quer a experiência de usuário mais barata e rápida para um trader de varejo, a Solana geralmente atende a essa demanda.

A maioria dos portfólios de criptomoedas diversificados que vejo em 2026 detém as três criptomoedas em vez de escolher apenas uma: Bitcoin para a alta macro, Ethereum para o cenário institucional e de camada 2, e Solana para exposição à atividade. As metas de preço dos analistas para o ETH variam entre US$ 7.500 (Standard Chartered, 2026) e US$ 11.800 (VanEck, 2030). A maioria das previsões de preço publicadas para o Ethereum nessa faixa pressupõe que a stablecoin e a pilha de aplicativos da Web3 continuem se consolidando em seu blockchain, em vez de migrar para blockchains mais rápidas.

Como investir em Ethereum sem perder tudo

A maneira mais segura para um investidor americano comprar Ethereum hoje é por meio de um ETF spot, como o ETHA da BlackRock ou o FETH da Fidelity, mantido em uma conta com vantagens fiscais, quando possível. As taxas de administração ficam entre 0,20% e 0,25%; você evita o risco da chave privada e obtém os relatórios fiscais padrão da corretora. As taxas de negociação em plataformas de compra direta variam de 1,5% a 2% em compras simples e de 0,4% a 0,6% em pares mais complexos (Yahoo Finance Personal Finance, 2026), com spreads ocultos em aplicativos de varejo como o Robinhood adicionando cerca de 0,85%.

Para investidores que buscam rendimento, o staking através da Coinbase ou Lido oferece um APY de aproximadamente 2,83% a 4%, mas é importante entender que esse rendimento está associado à exposição a contratos inteligentes e à volatilidade. Recomenda-se investir gradualmente ao longo de 6 a 12 meses, em vez de comprar um único lote. Nunca invista dinheiro que você não pode perder. O ativo tem apresentado alta volatilidade em todos os ciclos anteriores, e o 2026 não será exceção.