¿Es Ethereum una buena inversión en 2026? Un veredicto honesto

La contradicción que se presenta ante cualquier inversor honesto es la siguiente: BlackRock y Fidelity han acaparado aproximadamente 13.600 millones de dólares en Ethereum al contado para invertirlos en ETF, y la relación ETH/BTC ha caído a un mínimo de 10 meses de 0,02835 (CoinDesk, mediados de mayo). Esto representa la mayor cantidad de capital institucional que el activo ha atraído jamás y, al mismo tiempo, uno de los peores rendimientos relativos de la era posterior a la fusión.

Llevo quince años escribiendo sobre este mercado y no recuerdo una situación en la que tanto el escenario alcista como el bajista fueran tan contundentes. Por eso, quiero hacer algo que los artículos típicos sobre si Ethereum es una buena inversión no suelen hacer: comprometerme con una respuesta. La versión resumida se encuentra unos párrafos más abajo. La versión completa ocupa el resto de este artículo: cinco razones concretas para comprar Ethereum, cinco razones de peso para no hacerlo y las ventajas y desventajas de cada opción.

Qué significa realmente invertir en Ethereum hoy en día.

Invertir en Ethereum no es realmente comprar "la computadora mundial". Estás comprando un derecho sobre la actividad de liquidación que ocurre por encima de la capa base: transferencias de stablecoins, transacciones de NFT, aplicaciones descentralizadas y la larga cola de llamadas a contratos inteligentes que pagan comisiones de transacción en ETH. El activo obtiene ganancias del ecosistema superior, desde pools DeFi hasta NFT y aplicaciones web3. Existen aproximadamente 120,7 millones de ETH; alrededor del 29 % de ese suministro, o 35,86 millones de tokens, se encuentra en contratos de prueba de participación (proof of stake) ejecutados por aproximadamente 1,1 millones de validadores (Datawallet, 2026). Otra parte se encuentra dentro de productos cotizados en bolsa como ETHA de BlackRock. El resto se mueve en exchanges centralizados, pools de liquidez DeFi y, cada vez más, en rollups de capa 2 que usan ETH solo como su activo de liquidación final.

Así pues, al preguntar si ETH es una buena inversión, en realidad se plantean tres preguntas a la vez: ¿Seguirá la actividad de rollup generando comisiones para Ethereum como capa de liquidación principal? ¿Continuará creciendo la adopción institucional? ¿Y conserva la blockchain un papel único ahora que Solana, Base y otras tecnologías pueden realizar la mayoría de las funciones de Ethereum, de forma más rápida y económica? Las respuestas no son las mismas, y lo más sensato es analizarlas por separado en lugar de pretender que un único veredicto abarque las tres.

¿Es Ethereum una buena inversión? El veredicto honesto

Sí, Ethereum es una posición defendible a largo plazo para un inversor con un horizonte de 3 a 7 años, tolerancia a una caída superior al 50 % y una regla de cartera que establece que las criptomonedas no deben superar el 10 % del patrimonio neto. No, no es una buena inversión para quienes necesitan el dinero en 18 meses, ni para quienes la consideran una recuperación tras el máximo de agosto de 2025. No existe un término medio; la volatilidad de Ethereum castiga la falta de convicción.

El argumento alcista se basa en algo específico y reciente. Los ETF de Ethereum al contado absorbieron entre 8.600 y 9.300 millones de dólares en entradas netas de inversores institucionales durante sus primeros 12 meses (CoinGape, datos de aniversario) y el complejo completo ahora tiene un valor liquidativo de 13.600 millones de dólares, alrededor del 4,94 % de la capitalización de mercado de ETH (CoinGlass, mayo 2026). ETHA de BlackRock por sí solo posee 1,298 millones de ETH (Laika Labs). Esa es una demanda estructuralmente sólida por parte de las instituciones financieras que no existía antes de julio de 2024, y cambia el suelo en semanas malas. El día de entrada de principios de mayo 2026 de +101,2 millones de dólares en todo el complejo (Coinfomania) es el tipo de titular poco destacable que se acumula a lo largo de un ciclo.

El escenario bajista se basa en algo igualmente específico. La historia de la deflación de Ethereum está muerta, al menos por ahora. Después de Dencun y Pectra, la actividad de datos que solía quemar ETH en la capa base se trasladó a L2, y el suministro neto ha estado creciendo aproximadamente un 0,23 %/año (Zipmex citando datos en la cadena). Los 3,5 millones de ETH quemados desde EIP-1559 son impresionantes, pero son principalmente históricos. En enero 2026 se vio una salida neta de validadores de alrededor de 600.000 ETH (Datawallet), la primera salida sostenida desde el desbloqueo de la participación de Shapella.

El rendimiento histórico es el aspecto que suele confundir a la mayoría de los inversores ocasionales en el mercado de las criptomonedas. Bankrate calculó que una inversión de 1000 dólares en ETH a mediados de 2020, hace cinco años, habría valido 11 145 dólares el 5 de septiembre de 2025. Este es el titular que suele citar un optimista de ETH. El mismo gráfico muestra que el repunte de 2025 alcanzó un máximo histórico de 4946 dólares en agosto, con un aumento del 250 %, para luego desplomarse un 55 %. El rendimiento pasado no garantiza resultados futuros para las criptomonedas; es un cliché, pero cierto, y el gráfico de Ethereum lo demuestra dos veces por ciclo.

En mi opinión, y por si sirve de algo, Ethereum debería estar en el 5-10% de una cartera de inversión en criptomonedas, invirtiendo gradualmente durante meses, nunca comprando una suma global cerca del pico de una subida. Si esto suena aburrido, ese es precisamente el objetivo.

Argumento alcista: cinco razones para comprar Ethereum en 2026

| # | Argumento del caso Bull | Número difícil | Fuente |

|---|---|---|---|

| 1 | Oferta de ETF estructural | Activos bajo gestión por valor de 13.600 millones de dólares (4,94% de la capitalización bursátil). | CoinGlass, mayo 2026 |

| 2 | Dominio de la liquidación con stablecoins | Aproximadamente el 51% de los 270 mil millones de dólares en stablecoins en circulación en Ethereum | Yahoo Finanzas, agosto de 2025 |

| 3 | Paso de escalado de Fusaka | Límite de gas de 45M → 150M; reducción de la tarifa L2 del 40-90% | Activos digitales de Fidelity |

| 4 | foso L2 | Valor total pagado (TVL) de 47.000 millones de dólares en más de 73 consolidaciones. | L2Beat / Eco, abril 2026 |

| 5 | Rendimiento de staking | 2,83–5% TAE dependiendo del lugar | Brújula STYETH / Bitget |

La demanda de ETF es el cambio más subestimado. Los productos cotizados en bolsa de Ethereum al contado no existían hasta julio de 2024. Ahora poseen aproximadamente uno de cada veinte ETH en circulación, y BlackRock y Fidelity siguen siendo compradores netos en la segunda mitad de la mayoría de las semanas. Los fondos de tesorería corporativos están empezando a seguir la tendencia. JPMorgan lanzó su fondo de mercado monetario tokenizado MONY en Ethereum en diciembre de 2024. Este es el tipo de flujo alcista que absorbe las ventas forzadas en lugar de amplificarlas.

Las stablecoins convierten a Ethereum en la capa de liquidación de facto del dólar. Actualmente circulan más de 270 mil millones de dólares en stablecoins, y aproximadamente el 51 % de ese total se liquida en Ethereum (Yahoo Finance, agosto de 2025). Cada transacción de Tether o USDC que pasa por la capa base paga una comisión en ETH, lo que aumenta la demanda de ETH. EIP-1559 aún quema una parte de esas comisiones. McKinsey proyecta que el mercado de tokenización en general alcanzará los 2 billones de dólares para 2030 (citado por Motley Fool); incluso si la mitad de ese total pasa por Ethereum, representa un verdadero motor de demanda y una importante palanca de cuota de mercado frente a Solana y Cardano.

Fusaka es lo más parecido a un catalizador en este ciclo. La actualización, activada el 3 de diciembre de 2025, elevó el límite de gas por bloque de 45 millones a 150 millones e introdujo PeerDAS. Fidelity Digital Assets prevé que las comisiones de L2 disminuyan entre un 40 % y un 60 % en el primer mes y hasta un 90 % a medida que aumente el volumen de blobs. El rendimiento teórico en todo el ecosistema L2 aumentó de aproximadamente 12 000 a más de 100 000 transacciones por segundo (CoinGecko).

La ventaja competitiva de L2 se ha convertido en una verdadera ventaja económica, no en un eslogan. Arbitrum posee 13.800 millones de dólares en TVL (una participación del 40%), Base se sitúa en 11.200 millones de dólares, y la larga cola de más de 73 rollups eleva el total a aproximadamente 47.000 millones de dólares (Eco / L2Beat, abril de 2026). Las transacciones diarias de L2 alcanzaron aproximadamente los 2 millones por día en 2026, superando a la red principal, lo cual es una buena señal si se cree que los rollups eventualmente capturan las comisiones para L1.

El staking es una fuente de rendimiento pasiva. Aproximadamente el 29 % del ETH se encuentra en contratos de staking; la tasa de referencia institucional (Compass STYETH) era del 2,83 % TAE el 1 de mayo de 2026, mientras que los inversores individuales obtienen cerca del 5 %. Este es el tipo de curva de rendimiento que un gestor de activos tradicional comprende, aunque esté muy por debajo del rango del 5-6 % de 2023.

Escenario bajista: dónde Ethereum pierde en el mercado de criptomonedas.

La lectura bajista no se debe a un solo gráfico negativo; se trata de cinco factores adversos distintos que se acumulan.

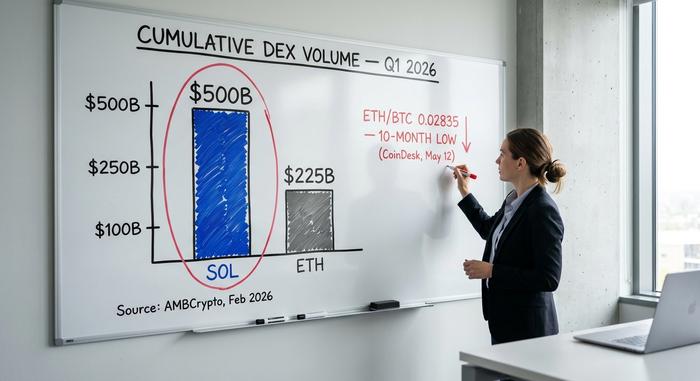

Ethereum está perdiendo terreno frente a Bitcoin en términos de precio. La relación ETH/BTC se situó en 0,02835 el 12 de mayo de 2026, un mínimo de 10 meses y un 35 % por debajo del máximo de agosto de 2025 de 0,04324, muy por debajo de la media móvil de 200 semanas de 0,04828 (CoinDesk). Los analistas técnicos están atentos a los objetivos a la baja hacia el mínimo de 2020 de 0,0176. Si compras Ethereum porque esperas que supere a Bitcoin, el gráfico lleva casi un año demostrando que esa tesis es errónea.

Solana superó a Ethereum en las métricas que importan a los usuarios activos. El volumen acumulado de DEX alcanzó los 117 mil millones de dólares en Solana frente a los 52 mil millones de dólares en Ethereum a principios de 2026 (AMBCrypto). Las direcciones activas diarias cuentan la misma historia: Solana alrededor de 3,6–3,9 millones, Ethereum alrededor de 530 000 la mayoría de los días, aunque registró un pico de 1,03 millones en el primer trimestre de 2026 (BitKE / CoinLaw). En el volumen semanal de DEX la diferencia ahora es de 11,49 mil millones de dólares frente a 7,62 mil millones de dólares (KuCoin, abril de 2026).

La tesis del "dinero ultrasónico" está obsoleta. EIP-1559 quemó aproximadamente 3,5 millones de ETH entre agosto de 2021 y hoy, pero después de Dencun (marzo de 2024) y Pectra (mayo de 2025), la mayor parte de la actividad de datos migró a rollups, que pagan solo una fracción de la quema que la capa base solía capturar. La oferta neta ha estado creciendo a un ritmo de aproximadamente el 0,23 % anual (Zipmex). Si a esto le sumamos la salida de 600.000 validadores netos el 13 de enero, la "prima deflacionaria" que algunos optimistas asignaron a ETH en 2022-2023 simplemente no se aplica en este momento.

El staking está concentrado. Lido controla entre el 23 % y el 24 % de todo el ETH en staking (AMBCrypto, febrero de 2014), y las 10 principales entidades de staking concentran más del 60 % del poder de validación (Datawallet). Esto representa un riesgo sistémico significativo; resulta más difícil implementar una capa de liquidación creíblemente neutral cuando un operador está a un voto desfavorable de alcanzar el umbral de censura.

El re-staking es el nuevo riesgo extremo. EigenLayer/EigenCloud posee entre 8900 millones de dólares (según DeFiLlama) y 19 000 millones de dólares (según Fensory, incluyendo a otros usuarios que han vuelto a apostar) en valor re-staking. Volver a hipotecar ETH apostado en servicios validados activamente es inteligente en un mercado alcista y peligroso en un momento de pánico, exactamente el mismo tipo de ciclo que provocó el colapso de las plataformas DeFi en 2022.

| Métrico | Ethereum | Solana | Fuente |

|---|---|---|---|

| Volumen acumulado de DEX (principios del 2026) | 52 mil millones de dólares | 117 mil millones de dólares | Criptomonedas AMBCrypto |

| Direcciones activas diarias (promedio 2026) | ~530 mil | 3,6–3,9 millones | BitKE / CoinLaw |

| Entradas acumuladas de ETF | 8.600–9.300 millones de dólares (1 año) | 476 millones de dólares | CoinGape / 247WallSt |

| ATH 2025 | $4.946 (agosto) | n / A | Buscando Alfa |

| Rendimiento del staking (referencia institucional) | 2,83% TAE | ~6,5% TAE | Brújula / Playa Solana |

ETH frente a Bitcoin y Solana como inversión en criptomonedas

La mayoría de los lectores desean una comparación directa, así que aquí la presentamos brevemente. Bitcoin es el equivalente digital del oro: una oferta fija de 21 millones, un dominio del 58,2 % del mercado de criptomonedas (TradingView Hub, mayo de 2017) y un pico en 2025 de aproximadamente 126 000 dólares (Seeking Alpha). Es una cobertura macroeconómica que cada vez se comporta más como tal. Ethereum es el activo productivo: genera comisiones y rendimientos por staking, pero también compite con cadenas más rápidas cada trimestre.

Solana es la alternativa que prioriza la velocidad y el rendimiento. Los ETF al contado de SOL captaron alrededor de 476 millones de dólares en entradas acumuladas desde su lanzamiento (247WallSt, 2026), una fracción de los 8.600 millones de dólares de ETH, pero las métricas en la cadena favorecen a Solana en la mayoría de las dimensiones de actividad del usuario. El debate sobre las finanzas descentralizadas suena diferente ahora que en 2023: si se busca la máxima descentralización y el mayor conjunto de validadores, Ethereum sigue siendo la mejor opción; si se busca la experiencia de usuario más barata y rápida para un inversor minorista, Solana suele ser la mejor.

La mayoría de las carteras de criptomonedas diversificadas que veo en 2026 mantienen las tres en lugar de elegir una: bitcoin por su potencial macroeconómico, ethereum por su enfoque institucional y su relación con la capa 2, y Solana por su exposición a la actividad. Los precios objetivo de los analistas para ETH se sitúan entre los 7500 $ (Standard Chartered, 2026) y los 11 800 $ (VanEck, 2030). La mayoría de las predicciones de precios publicadas para ethereum en este rango asumen que la stablecoin y la pila de aplicaciones web3 se mantienen estables en su blockchain en lugar de migrar a cadenas más rápidas.

Cómo invertir en Ethereum sin perderlo todo

La forma más sencilla de comprar Ethereum para un inversor estadounidense hoy en día es mediante un ETF spot, ya sea ETHA de BlackRock o FETH de Fidelity, mantenido en una cuenta con ventajas fiscales siempre que sea posible. Los ratios de gastos se sitúan entre el 0,20 % y el 0,25 %; se evita el riesgo de clave privada y se obtiene la declaración de impuestos estándar de las corredurías. Las comisiones de negociación en plataformas de compra directa varían entre el 1,5 % y el 2 % en compras simples y entre el 0,4 % y el 0,6 % en pares avanzados (Yahoo Finance Personal Finance, 2026), con spreads ocultos en aplicaciones minoristas como Robinhood que añaden otro ~0,85 %.

Para los inversores que buscan rentabilidad, el staking a través de Coinbase o Lido ofrece un rendimiento anual compuesto de entre el 2,83 % y el 4 %, pero es importante tener en cuenta que este rendimiento conlleva riesgos relacionados con contratos inteligentes y penalizaciones por caída de precios. Se recomienda invertir a plazos de 6 a 12 meses en lugar de comprar un solo tramo. Nunca invierta dinero que no pueda permitirse perder. Este activo ha sido altamente volátil en todos los ciclos anteriores, y 2026 no será la excepción.