Ethereum est-il un bon investissement en 2026 ? Un avis honnête

La contradiction qui saute aux yeux de tout investisseur honnête est la suivante : BlackRock et Fidelity ont absorbé près de 13,6 milliards de dollars d’Ethereum au comptant via des ETF, et le ratio ETH/BTC a malgré tout chuté à son plus bas niveau en 10 mois, à 0,02835 (CoinDesk, mi-mai 2026). Il s’agit du plus important investissement institutionnel jamais réalisé sur cet actif, et pourtant, l’une des pires performances relatives de l’ère post-fusion se produit simultanément.

J'écris sur ce marché depuis quinze ans, et je ne me souviens pas d'une situation où les arguments haussiers et baissiers étaient aussi véhéments. Je souhaite donc aborder un sujet que la plupart des articles du type « Ethereum est-il un bon investissement ? » ne traitent pas : celui de la réponse. Vous trouverez une version courte quelques paragraphes plus bas. La version longue, quant à elle, constitue le reste de cet article : cinq raisons concrètes d'acheter de l'Ethereum, cinq raisons importantes de ne pas le faire, et une analyse objective des compromis à faire entre les deux.

Investir dans Ethereum : qu’est-ce que cela signifie concrètement aujourd’hui ?

Investir dans Ethereum ne revient pas à acheter « l'ordinateur mondial ». Il s'agit plutôt d'acquérir un droit sur les transactions effectuées au-dessus de la couche de base : transferts de stablecoins, échanges de NFT, applications décentralisées et l'ensemble des appels de contrats intelligents qui rémunèrent les frais de transaction en ETH. Cet actif tire profit de l'écosystème qui le sous-tend, des pools DeFi aux NFT en passant par les applications web3. Environ 120,7 millions d'ETH sont en circulation ; près de 29 % de cette offre, soit 35,86 millions de jetons, sont détenus dans des contrats de preuve d'enjeu gérés par environ 1,1 million de validateurs (Datawallet, 2026). Une autre part est intégrée à des produits négociés en bourse comme ETHA de BlackRock. Le reste circule entre les plateformes d'échange centralisées, les pools de liquidités DeFi et, de plus en plus, les solutions de couche 2 qui utilisent l'ETH comme unique actif de règlement final.

Ainsi, lorsqu'on se demande si Ethereum est un bon investissement, on pose en réalité trois questions à la fois. Les opérations de rollup continueront-elles de générer des frais reversés à Ethereum en tant que couche de règlement principale ? L'adoption institutionnelle continuera-t-elle de croître ? Et la blockchain conserve-t-elle un rôle unique maintenant que Solana, Base et d'autres peuvent accomplir la plupart des tâches d'Ethereum, plus rapidement et à moindre coût ? Les réponses sont différentes, et il est plus honnête de les traiter séparément plutôt que de prétendre qu'une seule conclusion englobe ces trois aspects.

Ethereum est-il un bon investissement ? Le verdict sans détour

Oui, Ethereum représente un placement sûr à long terme pour un investisseur ayant un horizon de placement de 3 à 7 ans, capable d'accepter une perte de plus de 50 % et dont la part des cryptomonnaies dans son portefeuille ne doit pas dépasser 10 % de son patrimoine net. Non, ce n'est pas un bon investissement pour quiconque a besoin de cet argent dans les 18 mois, ni pour quiconque l'envisage comme une opportunité de reprise après le pic d'août 2025. Il n'existe pas de juste milieu ; la volatilité d'Ethereum punit toute conviction à moitié acquise.

L'argument haussier repose sur un élément précis et récent. Les ETF Ethereum au comptant ont absorbé entre 8,6 et 9,3 milliards de dollars d'entrées nettes de la part d'investisseurs institutionnels au cours de leurs 12 premiers mois (CoinGape, données anniversaire), et l'ensemble du marché représente désormais 13,6 milliards de dollars d'actif net, soit environ 4,94 % de la capitalisation boursière d'ETH (CoinGlass, mai 2024). L'ETF ETHA de BlackRock détient à lui seul 1,298 million d'ETH (Laika Labs). Il s'agit d'une demande structurellement soutenue de la part des institutions financières, inexistante avant juillet 2024, qui stabilise le marché même lors des semaines difficiles. L'afflux de 101,2 millions de dollars enregistré début mai 2024 sur l'ensemble du marché (Coinfomania) est le genre d'information anodine qui, cumulée sur un cycle, a un impact significatif.

L'argument pessimiste repose sur un élément tout aussi précis. Le scénario de déflation d'Ethereum est mort, du moins pour l'instant. Après Dencun et Pectra, l'activité de données qui entraînait la destruction d'ETH sur la couche de base s'est déplacée vers les couches 2, et l'offre nette a augmenté d'environ 0,23 % par an (Zipmex citant des données on-chain). Les 3,5 millions d'ETH détruits depuis l'EIP-1559 sont impressionnants, mais il s'agit surtout d'un phénomène historique. Le 4 janvier, on a observé une sortie nette de validateurs d'environ 600 000 ETH (Datawallet), la première sortie soutenue depuis la levée de la restriction de désengagement de Shapella.

Le rendement historique est ce qui déroute la plupart des investisseurs occasionnels sur le marché des cryptomonnaies. Bankrate a calculé qu'un investissement de 1 000 $ en ETH il y a cinq ans, mi-2020, vaudrait 11 145 $ le 5 septembre 2025. Voilà le chiffre que les partisans d'ETH mettront en avant. Le même graphique montre que la hausse de 2025 a culminé à +250 % pour atteindre un record historique de 4 946 $ en août, avant de chuter de 55 %. Les performances passées ne préjugent pas des performances futures des cryptomonnaies : c'est un lieu commun, mais une vérité, et le graphique d'Ethereum le prouve deux fois par cycle.

À mon avis, et ce n'est qu'un avis personnel, l'Ethereum devrait figurer dans la partie représentant 5 à 10 % d'un portefeuille d'investissement axé sur les cryptomonnaies, avec un investissement moyen sur plusieurs mois, et jamais être acheté en une seule fois au plus haut d'une hausse. Si cela vous paraît ennuyeux, c'est justement le but.

Argumentaire haussier : cinq raisons d'acheter de l'Ethereum en 2026

| # | Argumentaire de la cause forte | nombre dur | Source |

|---|---|---|---|

| 1 | Offre d'ETF structurel | 13,6 milliards de dollars d'actifs sous gestion (4,94 % de la capitalisation boursière) | CoinGlass, mai 2026 |

| 2 | dominance du règlement des stablecoins | Environ 51 % des 270 milliards de dollars de stablecoins en circulation sur Ethereum | Yahoo Finance, août 2025 |

| 3 | Étape de mise à l'échelle de Fusaka | Limite de gaz : 45 M → 150 M ; baisse des frais L2 de 40 à 90 % | Actifs numériques de Fidelity |

| 4 | Fossé L2 | 47 milliards de dollars de TVL répartis sur plus de 73 consolidations | L2Beat / Eco, avril 2026 |

| 5 | Rendement du staking | Taux annuel effectif global (TAEG) de 2,83 % à 5 % selon l'établissement. | Compass STYETH / Bitget |

L'augmentation des demandes d'ETF est le changement le plus sous-estimé. Les produits négociés en bourse sur Ethereum au comptant n'existaient pas jusqu'en juillet 2024. Ils détiennent désormais environ un ETH sur vingt en circulation, et BlackRock et Fidelity restent acheteurs nets durant la seconde moitié de la plupart des semaines. Les trésoreries d'entreprise commencent à suivre le mouvement. JPMorgan a lancé son fonds monétaire tokenisé MONY sur Ethereum en décembre 2024. Ce type de flux haussier absorbe les ventes forcées au lieu de les amplifier.

Les stablecoins font d'Ethereum la plateforme de règlement de facto en dollars. Plus de 270 milliards de dollars de stablecoins sont actuellement en circulation, et environ 51 % de cette masse est réglée sur Ethereum (Yahoo Finance, août 2025). Chaque transaction Tether ou USDC transitant par la plateforme Ethereum génère des frais en ETH, ce qui accroît la demande pour cette cryptomonnaie. L'EIP-1559 prévoit toujours la destruction d'une partie de ces frais. McKinsey estime le marché de la tokenisation à 2 000 milliards de dollars d'ici 2030 (source : Motley Fool) ; même la moitié de ce marché transitant par Ethereum représente un véritable moteur de demande et un levier de parts de marché significatif face à Solana et Cardano.

Fusaka est ce qui se rapproche le plus d'un catalyseur dans ce cycle. La mise à jour, activée le 3 décembre 2025, a porté la limite de gaz par bloc de 45 millions à 150 millions et a introduit PeerDAS. Fidelity Digital Assets prévoit une baisse des frais de couche 2 de 40 à 60 % dès le premier mois et jusqu'à 90 % avec l'augmentation de la taille des blobs. Le débit théorique de l'écosystème de couche 2 est passé d'environ 12 000 à plus de 100 000 transactions par seconde (CoinGecko).

Le fossé de la couche 2 est désormais un véritable avantage économique, et non plus un slogan. Arbitrum détient 13,8 milliards de dollars de TVL (40 % de parts de marché), Base s'élève à 11,2 milliards de dollars, et la longue traîne de plus de 73 rollups porte le total à environ 47 milliards de dollars (Eco / L2Beat, avril 2018). Les transactions quotidiennes sur la couche 2 ont atteint près de 2 millions par jour en 2019, dépassant celles du réseau principal – un signe positif si l'on considère que les rollups finissent par récupérer les frais pour la couche 1.

Le staking offre une source de revenus passifs. Environ 29 % de l'ETH est investi dans des contrats de staking ; le taux de référence institutionnel (Compass STYETH) était de 2,83 % APY le 1er mai 2026, tandis que les détenteurs d'ETH individuels perçoivent un rendement plus proche de 5 %. C'est le type de courbe de rendement qu'un gestionnaire d'actifs traditionnel comprend, même s'il est nettement inférieur à la fourchette de 5 à 6 % observée en 2023.

Scénario pessimiste : quand Ethereum perd du terrain sur le marché des cryptomonnaies

Cette lecture baissière ne se résume pas à un seul graphique défavorable ; il s'agit de cinq facteurs défavorables distincts qui se cumulent.

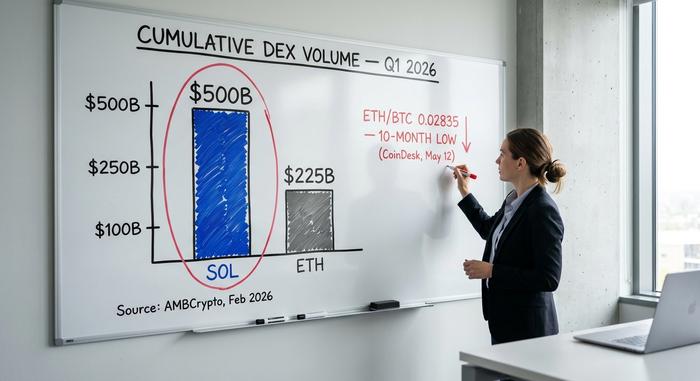

L'ETH perd du terrain face au Bitcoin en termes de prix. Le ratio ETH/BTC s'établissait à 0,02835 le 12 mai 2026, un plus bas en 10 mois et 35 % en dessous du pic d'août 2025 (0,04324), bien en dessous de la moyenne mobile sur 200 semaines (0,04828) (CoinDesk). Les analystes techniques surveillent les objectifs à la baisse, notamment le support de 2020 à 0,0176. Si vous investissez dans l'Ethereum en anticipant une surperformance par rapport au Bitcoin, sachez que le graphique démontre depuis près d'un an que cette hypothèse est erronée.

Solana a surpassé Ethereum sur les indicateurs clés pour les utilisateurs actifs. Le volume cumulé des échanges décentralisés (DEX) a atteint 117 milliards de dollars sur Solana contre 52 milliards sur Ethereum début 2010 (AMBCrypto). Le nombre d'adresses actives quotidiennes confirme cette tendance : Solana compte environ 3,6 à 3,9 millions d'adresses, contre environ 530 000 pour Ethereum la plupart des jours, malgré un pic à 1,03 million au premier trimestre 2011 (BitKE / CoinLaw). Sur le volume hebdomadaire des DEX, l'écart est désormais de 11,49 milliards de dollars contre 7,62 milliards (KuCoin, avril 2012).

La théorie de « l'argent à ultrasons » est invalidée. L'EIP-1559 a brûlé environ 3,5 millions d'ETH entre août 2021 et aujourd'hui, mais après Dencun (mars 2024) et Pectra (mai 2025), la majeure partie de l'activité de données s'est déplacée vers les rollups, qui ne rémunèrent qu'une fraction des ETH brûlés que la couche de base captait auparavant. L'offre nette a augmenté d'environ 0,23 % par an (Zipmex). Si l'on ajoute la sortie de 600 000 validateurs nets le 13 janvier, la « prime de déflation » que certains optimistes attribuaient à l'ETH en 2022-2023 n'est tout simplement plus d'actualité.

Le staking est concentré. Lido contrôle à elle seule 23 à 24 % de l'ETH mis en staking (AMBCrypto, février 2014), et les dix principales plateformes de staking représentent plus de 60 % de la puissance des validateurs (Datawallet). Cela constitue un risque systémique important ; il est plus difficile de promouvoir une couche de règlement crédiblement neutre lorsqu'un seul vote défavorable d'un opérateur suffit à déclencher une censure.

Le restaking représente le nouveau risque extrême. EigenLayer/EigenCloud détient entre 8,9 milliards de dollars (selon DeFiLlama) et 19 milliards de dollars (selon Fensory, incluant un plus grand nombre d'acteurs du restaking) de valeur restaking. Réinvestir ses ETH stakés sur des services activement validés est judicieux en période de marché haussier, mais dangereux en cas de panique, soit le même type de cycle qui a entraîné la chute des plateformes DeFi en 2022.

| Métrique | Ethereum | Solana | Source |

|---|---|---|---|

| Volume cumulé DEX (début 2026) | 52 milliards de dollars | 117 milliards de dollars | AMBCrypto |

| Adresses actives quotidiennes (moyenne 2026) | ~530K | 3,6–3,9 M | BitKE / CoinLaw |

| flux cumulés d'ETF | 8,6 à 9,3 milliards de dollars (1 an) | 476 millions de dollars | CoinGape / 247WallSt |

| ATH 2025 | 4 946 $ (août) | n / A | Recherche Alpha |

| Rendement du staking (référence institutionnelle) | 2,83 % TAEG | ~6,5 % TAEG | Compass / Solana Beach |

ETH contre Bitcoin et Solana en tant qu'investissement crypto

La plupart des lecteurs souhaitent une comparaison côte à côte, la voici donc, en bref. Le Bitcoin est l'équivalent numérique de l'or : une offre fixe de 21 millions d'unités, une part de marché dominante de 58,2 % (TradingView Hub, mai 2017) et un pic prévu pour 2025 à environ 126 000 $ (Seeking Alpha). Il s'agit d'une valeur refuge qui se comporte de plus en plus comme telle. L'ETH est l'actif productif : il génère des frais et des rendements de staking, mais il doit également faire face à la concurrence de blockchains plus rapides chaque trimestre.

Solana se positionne comme une alternative rapide et performante. Les ETF SOL spot ont attiré environ 476 millions de dollars d'entrées cumulées depuis leur lancement (247WallSt, 2026), une fraction des 8,6 milliards de dollars d'ETH. Cependant, les indicateurs on-chain favorisent Solana sur la plupart des aspects liés à l'activité des utilisateurs. Le débat sur la finance décentralisée a bien changé depuis 2023 : si vous recherchez une décentralisation maximale et le plus grand nombre de validateurs, Ethereum reste la référence ; si vous privilégiez l'expérience utilisateur la plus rapide et la plus économique pour un trader particulier, Solana est généralement la solution idéale.

La plupart des portefeuilles crypto diversifiés que j'observe en 2019 contiennent les trois cryptomonnaies plutôt que d'en privilégier une seule : le bitcoin pour la demande macroéconomique, l'ethereum pour les investisseurs institutionnels et les infrastructures de couche 2, et Solana pour l'exposition à l'activité. Les objectifs de prix des analystes pour l'ETH se situent entre 7 500 $ (Standard Chartered, 2020) et 11 800 $ (VanEck, 2030). La plupart des prévisions de prix publiées pour l'ethereum dans cette fourchette supposent que le stablecoin et les applications web3 continueront de se stabiliser sur leur blockchain plutôt que de migrer vers des blockchains plus rapides.

Comment investir dans Ethereum sans y laisser sa chemise

Pour un investisseur américain, la solution la plus simple pour acheter de l'Ethereum aujourd'hui est un ETF au comptant, comme ETHA de BlackRock ou FETH de Fidelity, détenu si possible dans un compte bénéficiant d'avantages fiscaux. Les frais de gestion se situent entre 0,20 % et 0,25 % ; vous évitez le risque lié à la clé privée et bénéficiez d'une déclaration fiscale standard. Les frais de transaction sur les plateformes d'achat direct varient de 1,5 % à 2 % pour les achats simples et de 0,4 % à 0,6 % pour les paires complexes (Yahoo Finance Personal Finance, 2026), auxquels s'ajoutent environ 0,85 % de frais cachés sur les applications grand public comme Robinhood.

Pour les investisseurs en quête de rendement, le staking via Coinbase ou Lido offre un rendement annuel d'environ 2,83 % à 4 %, mais attention, ce rendement s'accompagne d'une exposition aux contrats intelligents et aux risques de perte. Il est conseillé d'investir progressivement sur 6 à 12 mois plutôt que d'acheter une tranche unique. N'investissez jamais d'argent que vous ne pouvez pas vous permettre de perdre. Cet actif a toujours été très volatil, et 2026 ne fera pas exception.