イーサリアムは2026における良い投資対象か?正直な評価

正直な投資家にとっての矛盾はこうだ。ブラックロックとフィデリティは、現物イーサリアムを約136億ドル分ETFに買い集めたにもかかわらず、ETH/BTC比率は依然として10ヶ月ぶりの安値となる0.02835(CoinDesk、5月中旬2026)まで下落している。これは、イーサリアムがこれまでで最も多くの機関投資家資金を集めた時期であると同時に、合併後の時代において最もパフォーマンスの悪い時期の一つでもあるのだ。

私はこの市場について15年間執筆してきましたが、強気派と弱気派がこれほど声高に主張する状況は記憶にありません。そこで、一般的な「イーサリアムは良い投資対象か」という記事ではしないようなことをしたいと思います。それは、明確な答えを出すことです。簡潔な答えは数段落下にあります。詳しい内容は、この記事の残りの部分です。イーサリアムを購入すべき5つの具体的な理由、購入すべきでない5つの厳しい理由、そしてその中間にある正直なトレードオフについて述べます。

今日、イーサリアムに投資するとはどういうことなのか

イーサリアムへの投資は、実際には「世界のコンピューター」を購入することではありません。ベースレイヤーの上で行われる決済活動、つまりステーブルコインの送金、NFTの取引、分散型アプリケーション、そしてETHで取引手数料を支払うスマートコントラクト呼び出しのロングテールに対する権利を購入するのです。資産は、DeFiプールからNFT、Web3アプリに至るまで、その上のエコシステムから収益を得ます。ETHの発行量は約1億2070万枚で、そのうち約29%、つまり3586万トークンが、約110万人のバリデーターによって運営されるプルーフ・オブ・ステーク契約(Datawallet、2026)に存在します。また一部は、BlackRockのETHAのような取引所上場商品に含まれています。残りは、中央集権型取引所、DeFi流動性プール、そしてETHを最終決済資産としてのみ使用するレイヤー2ロールアップの間で流通しています。

つまり、ETHが良い投資対象かどうかを問うとき、実際には3つの質問を同時に尋ねていることになります。ロールアップ活動によって、主要な決済レイヤーであるイーサリアムに手数料が継続的に蓄積されるのか?機関投資家の採用フローは拡大し続けるのか?そして、Solana、Base、その他多くのブロックチェーンがイーサリアムの機能のほとんどをより速く、より安価に実現できるようになった今、ブロックチェーンは依然として独自の役割を担っているのか?これらの答えはそれぞれ異なり、3つすべてを1つの結論で網羅しようとするのではなく、それぞれを個別に検討するのが誠実な姿勢です。

イーサリアムは良い投資対象なのか?正直な評価

はい、イーサリアムは、3~7年の投資期間を持ち、50%以上の下落を許容でき、かつポートフォリオにおける仮想通貨の比率を純資産の10%未満に抑えるというルールを持つ投資家にとって、堅実な長期投資対象です。しかし、18ヶ月以内に資金が必要な人や、2025年8月の高値からの回復局面での取引を狙っている人にとっては、良い投資対象とは言えません。中間的な立場は実際には存在せず、イーサリアムのボラティリティの高さは、中途半端な確信を容赦なく打ち砕きます。

強気の見方は、最近の特定の事柄に基づいている。現物イーサリアムETFは、最初の12か月で機関投資家から86億~93億ドルの純流入を吸収し(CoinGape、記念日データ)、複合体全体のNAVは現在136億ドルに達し、ETHの時価総額の約4.94%となっている(CoinGlass、5月2日)。BlackRockのETHAだけでも129万8000ETHを保有している(Laika Labs)。これは、2024年7月以前には存在しなかった金融機関からの構造的に持続的な買いであり、悪い週の底値を変える。5月3日初旬の複合体全体で+1億120万ドルの流入(Coinfomania)は、サイクル全体では目立たない見出しだが、積み重なると大きな意味を持つ。

弱気シナリオは、同様に具体的な事柄に基づいています。イーサリアムのデフレシナリオは、少なくとも今のところは終焉を迎えています。DencunとPectra以降、ベースレイヤーでETHを焼却していたデータアクティビティはL2に移行し、ネット供給量は年間約0.23%増加しています(Zipmexがオンチェーンデータを引用)。EIP-1559以降に焼却された350万ETHは印象的ですが、これはほとんど過去のものです。1月2026には、約60万ETHのネットバリデーター流出がありました(Datawallet)。これは、Shapellaのアンステーキング解除以来、初めての持続的な流出です。

過去のリターンは、より広範な仮想通貨市場において、ほとんどの一般投資家を混乱させる線です。Bankrateの計算によると、5年前の2020年半ばにETHに1,000ドル投資した場合、2025年9月5日には11,145ドルの価値になっていたとのことです。これはETHの強気派が引用する見出しです。同じチャートは、2025年の上昇が8月に4,946ドルの史上最高値で250%のピークに達した後、55%下落したことを示しています。仮想通貨の過去のパフォーマンスは将来の結果を保証するものではありません。これは真実であるため決まり文句となっており、イーサリアムのチャートはサイクルごとに2回それを証明しています。

私の個人的な見解としては、イーサリアムは仮想通貨に興味のある人のポートフォリオの5~10%程度に組み入れるべきで、数ヶ月かけてドルコスト平均法で買い増し、相場のピーク付近で一括購入すべきではない。もしそれが退屈に聞こえるなら、それがまさにポイントなのだ。

強気シナリオ:2026年にイーサリアムを購入すべき5つの理由

| # | 強気論拠 | 具体的な数字 | ソース |

|---|---|---|---|

| 1 | 構造型ETFの入札 | 運用資産総額136億ドル(時価総額の4.94%) | コイングラス、5月 2026 |

| 2 | ステーブルコイン決済の優位性 | イーサリアム上の2700億ドル相当のステーブルコインの流通量の約51%が | ヤフーファイナンス、2025年8月 |

| 3 | 房坂スケーリングステップ | ガス使用量上限45M → 150M; L2手数料40~90%引き下げ | フィデリティ・デジタル・アセット |

| 4 | L2堀 | 73件以上の合併による総資産額は470億ドルに上る。 | L2Beat / Eco、4月 2026 |

| 5 | ステーキングによる収益 | 年利2.83~5%(会場による) | コンパスSTYETH / Bitget |

ETFの買いは最も過小評価されている変化だ。現物イーサリアム上場投資商品(ETF)は、2024年7月時点では存在しなかった。現在では流通しているETHの約20分の1を保有しており、ブラックロックとフィデリティは依然としてほとんどの週の後半で純買い越しとなっている。企業の財務部門もこれに追随し始めている。JPモルガンは2024年12月にイーサリアム上でトークン化されたマネーマーケットファンド「MONY」を立ち上げた。これは、強制的な売りを増幅させるのではなく吸収するタイプの強気な流れだ。

ステーブルコインはイーサリアムを事実上のドル決済レイヤーにしています。現在、2,700億ドルを超えるステーブルコインが流通しており、そのうち約51%がイーサリアム上で決済されています(Yahoo Finance、2025年8月)。ベースレイヤーに触れるすべてのTetherまたはUSDCトランザクションはETHで手数料を支払うため、ETH自体の需要が高まります。EIP-1559は、これらの手数料の一部をバーンします。マッキンゼーは、トークン化市場全体が2030年までに2兆ドルに達すると予測しています(Motley Foolによる引用)。その半分でもイーサリアムに触れることは、真の需要の原動力となり、SolanaやCardanoに対する重要な市場シェアの手段となります。

Fusaka は、このサイクルで触媒に最も近い存在です。2025年 12 月 3 日に有効化されたアップグレードにより、ブロック ガスの上限が 4500 万から 1億 5000 万に引き上げられ、PeerDAS が導入されました。Fidelity Digital Assets は、L2 手数料が最初の 1 か月で 40 ~ 60% 低下し、ブロブがスケールすると最大 90% 低下すると予測しています。L2 エコシステム全体の理論上のスループットは、毎秒約 12,000 トランザクションから 100,000 トランザクション以上に上昇しました (CoinGecko)。

L2の堀は今やスローガンではなく、真の経済的堀となっている。Arbitrumは138億ドルのTVL(40%のシェア)を保有し、Baseは112億ドル、73以上のロールアップのロングテールにより合計は約470億ドルに達する(Eco / L2Beat、4月8日)。L2の1日あたりのトランザクション数は9月9日に約200万件に達し、メインネットを上回った。ロールアップが最終的に手数料をL1に取り戻すと考えるならば、これは健全な兆候である。

ステーキングは受動的な利回りの基準となるものです。ETHの約29%がステーキング契約に預けられており、機関投資家向けの基準利回り(Compass STYETH)は2026年5月1日時点で年率2.83%でしたが、個人ステーキングでは5%近い利回りを得ています。これは、2023年の5~6%という水準を大きく下回るものの、従来の資産運用会社が理解できる利回り曲線と言えるでしょう。

弱気シナリオ:イーサリアムが仮想通貨市場で損失を被る場合

弱気な見通しは、単にチャートが悪いというだけではなく、5つの異なる逆風が複合的に作用した結果である。

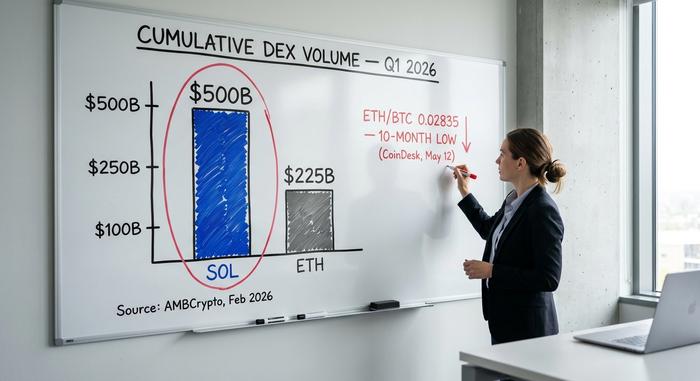

ETHは価格面でビットコインに劣勢に立たされています。 2026年5月12日のETH/BTC比率は0.02835で、10ヶ月ぶりの安値となり、2025年8月のピークである0.04324を35%下回り、200週移動平均の0.04828を大きく下回っています(CoinDesk)。テクニカルトレーダーは、2020年の安値である0.0176への下落目標を注視しています。ビットコインを上回るパフォーマンスを期待してイーサリアムを購入しているなら、チャートはほぼ1年間、その考えが間違っていることを示しています。

Solanaは、アクティブユーザーにとって重要な指標においてイーサリアムを上回りました。累積DEX取引量は、2010年初頭にSolanaで1,170億ドルに達したのに対し、イーサリアムでは520億ドルでした(AMBCrypto)。1日のアクティブアドレス数も同様で、Solanaは約360万~390万、イーサリアムはほとんどの日で約53万ですが、2011年第1四半期には103万のピークを記録しました(BitKE / CoinLaw)。週間のDEX取引量では、現在その差は114億9,000万ドル対76億2,000万ドルとなっています(KuCoin、2012年4月)。

「超音波マネー」理論は崩壊した。EIP -1559は2021年8月から今日までに約350万ETHを焼却したが、Dencun(2024年3月)とPectra(2025年5月)以降、ほとんどのデータアクティビティはロールアップに移行し、ベースレイヤーが捕捉していた焼却量のほんの一部しか支払われなくなった。ネット供給量は年間約0.23%増加している(Zipmex)。1月2026の60万ETHのネットバリデーターの退出を加えると、一部の強気派が2022~2023年にETHに割り当てた「デフレプレミアム」は、現時点では当てはまらない。

ステーキングは集中化している。LidoはステーキングされたETH全体の23~24%を単独で管理しており(AMBCrypto、2月14日)、上位10のステーキング主体がバリデーターパワーの60%以上を占めている(Datawallet)。これは重大なシステムリスクであり、運営者の1人が不適切なガバナンス投票を1回行うだけで検閲の閾値に達してしまうような状況では、信頼できる中立的な決済レイヤーの導入は困難になる。

リステーキングは新たなテールリスクです。EigenLayer / EigenCloudは、リステーキングされた資産として89億ドル(DeFiLlamaの見解)から190億ドル(Fensory、より広範なリステーキング参加者を含む)を保有しています。活発に検証されたサービス間でステーキングされたETHを再担保することは、強気相場では賢明な戦略ですが、パニック時には危険です。これはまさに、2022年にDeFiプラットフォームを崩壊させたのと同じ種類のサイクルです。

| メトリック | イーサリアム | ソラナ | ソース |

|---|---|---|---|

| 累積DEX取引量(2026年初) | 520億ドル | 1170億ドル | AMBCrypto |

| 1日あたりのアクティブアドレス数(平均 2026) | 約53万 | 360万~390万 | BitKE / CoinLaw |

| ETFへの累積流入額 | 86億~93億ドル(1年間) | 4億7600万ドル | CoinGape / 247WallSt |

| 2025年 ATH | 4,946ドル(8月) | 該当なし | Seeking Alpha |

| ステーキング利回り(機関投資家向け参考値) | 年利2.83% | 年率約6.5% | コンパス/ソラナビーチ |

暗号資産投資としてのETH対ビットコインとソラナ

読者の多くは比較表を求めているので、簡単に説明します。ビットコインはデジタルゴールド取引です。供給量は2100万枚に固定されており、仮想通貨市場の58.2%を占め(TradingView Hub、2017年5月)、2025年には約12万6000ドルのピークを迎えると予測されています(Seeking Alpha)。これはマクロヘッジであり、そのように取引されることが増えています。イーサリアムは生産的な資産です。手数料とステーキング利回りを生み出しますが、四半期ごとに高速なチェーンとの競争も繰り広げています。

Solanaは、スピードとスループットの面で代替となるものです。SOLスポットETFは、ローンチ以来累計で約4億7600万ドルの資金流入があり(247WallSt、2026)、ETHの86億ドルのほんの一部ですが、オンチェーンの指標では、ほとんどのユーザーアクティビティの側面でSolanaが優位に立っています。分散型金融に関する議論は、2023年当時とは様相が異なっています。最大限の分散化と最大のバリデーターセットを求めるなら、イーサリアムが依然として優位に立っています。個人トレーダーにとって最も安価で高速なユーザーエクスペリエンスを求めるなら、通常はSolanaが適しています。

2026 で見られるほとんどの分散型暗号資産ポートフォリオは、1 つを選ぶのではなく、3 すべてを保有しています。つまり、マクロ的な買いのためにビットコイン、機関投資家と L2 ストーリーのためにイーサリアム、アクティビティへのエクスポージャーのためにソラナです。アナリストの ETH の価格目標は、7,500 ドル (Standard Chartered、2026) から 11,800 ドル (VanEck、2030 年) の範囲に集中しています。この範囲で公開されているイーサリアムの価格予測のほとんどは、ステーブルコインと web3 アプリケーションスタックがより高速なチェーンに移行するのではなく、ブロックチェーン上で安定し続けることを前提としています。

イーサリアムに投資して大損しない方法

現在、米国の投資家がイーサリアムを購入する最もクリーンな方法は、ブラックロックのETHAまたはフィデリティのFETHといった現物ETFを、可能な限り税制優遇口座で保有することです。経費率は0.20~0.25%の範囲で、秘密鍵のリスクを回避でき、標準的な証券会社の税務報告を受けることができます。直接購入プラットフォームでの取引手数料は、単純な購入で1.5~2%、高度なペア取引で0.4~0.6%(Yahoo Finance Personal Finance、2026)で、Robinhoodなどの個人投資家向けアプリでは隠れたスプレッドがさらに約0.85%加算されます。

利回りを求める投資家にとって、CoinbaseやLidoを通じたステーキングは年率約2.83~4%の利回りをもたらしますが、その利回りにはスマートコントラクトとスラッシュのリスクが伴うことを理解してください。単一のトランシェを購入するのではなく、6~12ヶ月にわたってドルコスト平均法で投資してください。失っても構わない金額以外は投資しないでください。この資産は過去のサイクルで常に高いボラティリティを示しており、2026も例外ではありません。