CEP株:カントール・エクイティ・パートナーズに何が起こったのか

最近CEP株を探してティッカーシンボルが消えていたとしても、それは株価暴落を見逃したわけではありません。Cantor Equity PartnersのティッカーシンボルであるCEPは、2025年12月に社名と存在意義そのものを変更したことで、事実上消滅しました。かつては取引先を探し求めていた空っぽの会社だったCEPは、現在ではニューヨーク証券取引所にティッカーシンボルXXIで上場しているビットコイン保有会社、Twenty One Capitalとなっています。

この銘柄変更こそがCEP株の裏話であり、通常のティッカーシンボル変更よりもはるかに興味深いものです。カンター・フィッツジェラルドの特別買収目的会社(SPAC)による36億ドル規模のビットコイン投資、一時的に130%も急騰した株価、そして最終的には保有するビットコインに対して大幅なディスカウント価格で取引されるという結末が描かれています。この記事では、何が起こったのか、現在保有している場合に実際に何を所有しているのか、そして株式市場を通じてビットコインを購入する他の方法とどのように異なるのかを解説します。

CEP株に実際に何が起こったのか

キャンター・エクイティ・パートナーズは、事業会社ではありませんでした。特別買収目的会社(SPAC)、いわゆるブランクチェックカンパニーであり、その構造を理解することが、CEP株がなぜあのような動きをしたのかを理解する鍵となります。同社の唯一の役割は、資金を調達し、それを保有し、合併する非公開企業を見つけて、その企業が従来のIPOを経ずに上場できるようにすることでした。SPACの用語では、この合併は組織再編にあたります。つまり、シェルカンパニーが法的に事業会社となり、上場を維持し、通常は新しい社名とティッカーシンボルを採用するのです。

キャンター・エクイティ・パートナーズのSPAC

CEPは2024年8月にナスダックに上場し、SPACの標準的な価格である1株10ドルで、信託口座に預けられた約1億ドルを調達した。スポンサーは、当時ルトニック家が会長を務めていたウォール街の企業、カンター・フィッツジェラルドの関連会社だった。数ヶ月間、株価はSPACが取引を発表する前に行うように、ほとんど動かず、10ドルの信託価値に近い水準で推移した。これは、SPACが何も見つけられず、資金を返還した場合の1株あたりの価値が10ドルだったためである。SPACは基本的に期限付きのブラインドプールである。投資家はスポンサーに資金を預け、期限が切れる前にターゲットを見つけてくれると信頼する。そして、それが実現するまでは、株式は宝くじ券が付いた現金の駐車場所に過ぎない。

トゥエンティワン・キャピタルとの取引

静寂は2025年4月に終わりを告げた。カントール氏は、CEPが、ステーブルコイン大手テザー、その姉妹取引所であるビットフィネックス、そして日本のソフトバンクが出資する、新たに設立されたビットコインネイティブ企業であるトゥエンティワンキャピタルと合併すると発表した。ストライクの創設者であるジャック・マラーズ氏が最高経営責任者に就任する。この取引により、合併後の企業価値は約36億ドルと評価され、当時のビットコイン価格は約84,863ドルだった。その売り文句はシンプルかつ積極的だった。ビットコインを蓄積し、各株を裏付けるビットコインの量を増やすことを唯一の目的とする上場企業、つまり通常の意味でのビジネスではなく、ビットコイン1株当たりの利益を生み出す機械を構築するというものだった。

CEPからXXIへ

株主は2025年12月3日に合併を承認し、合併は12月8日に完了した。翌日の2025年12月9日、同社はNYSEでティッカーシンボルXXIでTwenty One Capitalとして取引を開始した。CEPは廃止された。現在CEP株を探している人は、実際にはXXIを探していることになり、両者は同じ系統だが、保有している株式は大きく異なる。注目すべきは、CEP保有者はほとんど現金化しなかったことである。償還がほぼゼロだったということは、信託資金がそのまま残ったことを意味し、SPACとしては珍しい自信の表れである。CEPは一連の最初のものであった。Cantorはその後、他のペーパーカンパニーで同じ戦略を実行し、Cantor Equity Partners IIをトークン化会社Securitizeとの合併に導き、3番目の事業体を独自の取引に導いたが、これらは別のティッカーシンボルであり、元のCEPと混同してはならない。

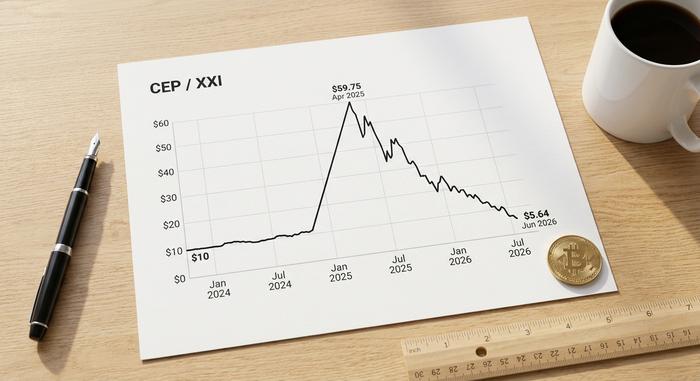

CEPの株価急騰と暴落

CEPのチャートは、SPACの価格が取引前後でどのように推移するかを示す教科書的な例と言えるでしょう。株価は、そのほとんどの期間、10ドルの信託価値付近で推移していました。他に価格を付ける要素がなかったためです。ところが、Twenty Oneの発表が入ると、株価は1日で約55%、2営業日で約130%も急騰し、52週高値の59.75ドル付近に一時的に達しました。これは、52週安値の10.25ドル付近とはかけ離れた水準です。トレーダーたちは収益を期待していたわけではありません。ビットコインの国庫と、それに名を連ねる著名人の支援者への期待感にお金を払っていたのです。

| CEP / XXI 価格タイムライン | イベント | おおよその価格 |

|---|---|---|

| 2024年8月 | SPAC IPO | 10.00ドル |

| 2025年4月 | 21の契約が発表されました | 59.75ドルまで急騰した |

| 2025年12月9日 | ニューヨーク証券取引所でXXIに転換 | 初値約10.50ドル |

| 2026年6月 | XXIとして営業 | 約5.64ドル |

そのピークから長い下落が続き、2025年半ば以降のCEP株のチャートは、実質的にレバレッジをかけたビットコインセンチメントゲージと言える。現実が突きつけられた。財務会社の価値は、ビットコインの価値に市場が与えるプレミアムを加減したものであり、2025年後半にビットコインが冷え込むにつれてプレミアムは消滅した。合併が完了する頃には、株価は14ドル付近まで戻り、XXIはNYSEでの最初の取引を10.50ドル付近で開始した。これはその日約25%下落し、PIPE投資家が支払った10ドル付近の価格だった。2026の前半、ビットコインが下落し熱狂が冷めるにつれて、XXIはさらに下落し、約5.64ドルとなった。急騰した高値から2026の中頃までで、約90%の下落である。教訓は古くからあり、何度も繰り返されている。SPACの急騰は期待であり、期待はバランスシートではない。

現在所有しているもの:トゥエンティワン・キャピタルの株式

SPACという枠組みを取り除けば、残るものは単純明快だ。Twenty One Capitalはビットコイン保有会社である。ビットコインを保有しており、今後さらに保有量を増やす予定であり、同社の株式に関するほぼすべての事柄は、この単一の資産に由来する。

ビットコインネイティブの財務会社

2026年6月現在、Twenty Oneは約43,514 BTCを保有しており、その価値は約28億ドルで、1コインあたり平均約84,865ドルで購入され、総支出額は約36億9,000万ドルです。2026年半ばにビットコインが63,000ドル近くで取引されていたため、このコストベースでは財務省は大幅にマイナスとなり、高値で買うことは株式でもウォレットでも同じように痛手となることを改めて示しています。スタックを構築するために、同社は取引に関連して8億ドル以上を調達しました。約4億8,600万ドルの転換社債と数億ドルのPIPE株式発行で、この資金は株式数も増加させました。これにより、同社は世界でも有数のビットコイン保有企業となりましたが、この戦略を考案した企業に比べると規模は小さいです。このモデルはMicroStrategyから公然と借用したもので、株式と負債で資金を調達し、それをビットコインに変換し、収益や利益ではなく1株当たりのビットコインで成功を測るというものです。

出資者:テザー、ソフトバンク、ビットフィネックス、カントール

Twenty Oneの株主構成は、他とは一線を画しています。当初はTetherとBitfinexが支配権を握り、ソフトバンクが少数株主、Cantorがスポンサーを務めていました。その後、2026年5月にTetherがソフトバンクの約26%の株式を約6億7900万ドルで買収し、Tetherが単独の支配株主となりました。SPACによる株式希薄化後、実際に市場でXXIを購入する一般株主は、合併後の会社の株式のわずか約2.7%しか保有していません。あなたはTetherが運転する車に同乗する少数株主という立場に過ぎません。

ジャック・マラーズとビットコイン1株当たりの宣伝

ビットコイン決済アプリ「Strike」で知られるジャック・マラーズ氏が、Twenty Oneの代表兼最高経営責任者(CEO)を務めている。同氏のメッセージは、Twenty Oneはビットコインを副業とするソフトウェア企業ではなく、ビットコインへの信念を純粋に体現した企業であるというものだ。2026年4月、同社はStrikeとElektronという企業との3社合併を提案した。これは、TetherがTwenty Oneをより広範なエコシステムに深く組み込もうとしている兆候である。財務条件は明らかにされていない。

CEP/XXI 対 MSTR 対 ビットコイン ETF

XXIが株式を通じてビットコインを所有する手段に過ぎないとしたら、なぜオリジナルのビットコインや最も安価な代替手段ではなく、わざわざXXIを所有するのかという疑問が生じるのは当然です。2026の中盤における正直な答えは、数学的に見てXXIが明らかに有利ではないということです。

| あなたが購入しているもの | 21(XXI) | 戦略(MSTR) | 現物ビットコインETF |

|---|---|---|---|

| ビットコイン保有 | 43,514 BTC | 843,706 BTC | BTCを直接保有する |

| mNAV(価格対BTC価値) | 0.55倍(45%割引) | 1.03倍(ほぼ同等) | 約1.0倍(BTCを追跡) |

| ビットコインあたりの平均コスト | 84,865ドル | 66,384ドル | 該当なし |

| コントロール | テザー制御 | 広く保有されている、セイラーが率いる | ファンド発行者 |

| 継続料金 | 希釈のみ | 希釈のみ | 年間約0.25% |

XXI対戦略

旧MicroStrategyであるStrategyは、Twenty Oneが保有するビットコインの約20倍にあたる約843,706 BTCを、はるかに低い平均コスト66,384ドルで保有している。同様に注目すべきは、StrategyのmNAVが2026年6月時点で約1.03であったことであり、これは市場がStrategyを保有するビットコインの価値とほぼ同等と評価していたことを意味する。Twenty OneのmNAVは約0.55で、保有するビットコインに対して45%の割引価格であった。時価総額は約19億6000万ドルに対し、ビットコインの保有額は28億ドルであった。簡単に言えば、この時価総額は、投資家がXXIに保有されているビットコイン1ドルあたり55セントを支払ったことを意味する。

現物ETFではなく米国債を選ぶ理由

ブラックロックのIBITのような現物ビットコインETFは、 年間約0.25%の手数料でビットコインの価格を忠実に追跡し、プレミアムもディスカウントも支配株主も存在しません。証券口座内でビットコインに投資したいだけの人にとって、これが最も分かりやすい選択肢です。国債への投資は、ビットコインの1株当たり価値が希薄化よりも速いペースで上昇すると確信でき、かつ、それに伴う企業リスクを許容できる場合にのみ意味があります。

あなたが購入している割引

45%の割引は、両刃の剣だ。懐疑的な人は、市場がその構造、管理体制、あるいは希薄化を信用していないと見る。楽観的な人は、1ドルのビットコインが55セントで売られていると見て、いずれ割引は解消されるだろうと賭ける。私は懐疑的な見方に傾く。なぜなら、管理された単一資産の投資商品における割引は、予定通りに突然解消されるのではなく、何らかの理由があって継続する傾向があるからだ。

CEP/XXI株の背後にあるリスク

SPACで設立され、スポンサーが支配する単一資産企業は、多くのリスクを抱えており、CEP株の直接の後継企業であるXXIは、そのほとんどを一度に示している。1つ目は、すでにチャートに示されている通り、CEPを押し上げたプレミアムが減少する可能性があり、ビットコインを下回る価格で取引されている株は、そのままの状態が続く可能性がある。2つ目は、支配権の問題だ。Tetherが同社を保有し、一般投資家が約2.7%を所有しているため、少数株主はほとんど発言権がなく、Tetherの決定に従うしかない。

そして、テザーそのものの問題があります。テザーは世界最大のステーブルコイン発行者であり、規制当局や準備金の監視の絶えない対象となっています。そして、その監視は現在、XXIに直接及んでいます。さらに、ビットコイン価格への完全な依存という明白な問題もあります。平均コストは84,000ドルを超え、2026年半ばまで含み損を抱えていました。加えて、ワラントや転換社債によって保有者の希薄化がさらに進む可能性があります。頼りになる独立系アナリストの分析はほとんどありません。この銘柄に関する数少ない公開評価の1つは、2026年5月のワイスによる「売り」です。投資家は主に同社の開示情報に基づいて判断しており、次の真のチェックポイントは6月中旬に予定されている2026年第2四半期の決算報告です。これらはどれも同社が失敗することを意味するものではありません。これは、勝つ方法よりも負ける方法の方が多いことを意味します。

CEP株(現XXI株)は買う価値があるだろうか?

CEP株で簡単に儲けられる時代はとうに終わっている。その儲け話は、10ドル近くで買い、合併発表後の急騰に乗じたSPAC取引だったが、合併が完了した日に終わった。残っているのは、テザーが支配するレバレッジをかけたビットコインへの賭けであり、ビットコインは自社のコインよりも割安で取引されている。ストライクとエレクトロンとの3社合併案がまだ構造に影を落としており、条件はまだ明らかにされていない。ビットコインがさらに上昇し、割安感が縮小すると確信しているなら、XXIはビットコイン自体よりも大きな上昇余地がある。どちらかの前提が外れた場合、あなたは他人のビットコインファンドの希薄化された少数株主となる。ほとんどの投資家にとって、現物ETFははるかに少ない要素で同じ欲求を満たしてくれる。

CEP株が投資家にとって今何を意味するのか

CEPは名前だけが消えた。その代わりに現れたのは、スポンサー主導の集中型ビットコイン財務会社であり、保有する資産よりも多くの問題点を抱えている。CEPからXXIへのティッカーシンボルの変更は表面的なものではなく、単純な信託現金保有型SPACを、複雑で割安な、テザーが支配する株式に置き換えたに過ぎない。CEP株をビットコインへの裏口として扱う前に、まずもっと単純な質問をすべきだ。ビットコインが欲しいのか、それともテザー版のビットコインが欲しいのか?これらは同じ買い物ではない。