Cổ phiếu CEP: Điều gì đã xảy ra với Cantor Equity Partners

Nếu gần đây bạn tìm kiếm cổ phiếu CEP và thấy mã chứng khoán đã biến mất, thì bạn không hề bỏ lỡ một sự sụp đổ nào cả. CEP, mã chứng khoán của Cantor Equity Partners, đơn giản là đã ngừng hoạt động vào tháng 12 năm 2025, khi công ty thay đổi cả tên và mục đích tồn tại của mình. Cái mà trước đây chỉ là một vỏ rỗng đang tìm kiếm một thương vụ giờ đây đã trở thành Twenty One Capital, một công ty nắm giữ Bitcoin giao dịch trên Sở giao dịch chứng khoán New York với mã XXI.

Toàn bộ câu chuyện đằng sau cổ phiếu CEP chính là sự thay đổi đó, và nó thú vị hơn nhiều so với những thay đổi mã chứng khoán thông thường. Nó liên quan đến một công ty mua lại mục tiêu (blank-check vehicle) của Cantor Fitzgerald, một khoản đầu tư 3,6 tỷ đô la vào Bitcoin, giá cổ phiếu tăng vọt 130% trong thời gian ngắn, và kết thúc bằng việc cổ phiếu hiện đang được giao dịch với mức chiết khấu rất lớn so với chính lượng Bitcoin mà nó nắm giữ. Bài viết này sẽ phân tích những gì đã xảy ra, bạn thực sự sở hữu gì nếu đang nắm giữ cổ phiếu này ngày hôm nay, và so sánh nó với các cách khác để mua Bitcoin thông qua thị trường chứng khoán.

Điều gì thực sự đã xảy ra với cổ phiếu CEP?

Cantor Equity Partners chưa bao giờ là một doanh nghiệp hoạt động thực sự. Nó là một công ty mua lại mục đích đặc biệt, một SPAC, đôi khi được gọi là công ty séc trắng — và hiểu được cấu trúc đó là chìa khóa để hiểu tại sao cổ phiếu CEP lại có diễn biến như vậy. Nhiệm vụ duy nhất của nó là huy động vốn, giữ tiền và tìm một công ty tư nhân để sáp nhập, nhờ đó công ty đó có thể niêm yết công khai mà không cần IPO truyền thống. Theo thuật ngữ SPAC, việc sáp nhập đó là một cuộc tái cấu trúc: công ty vỏ bọc về mặt pháp lý trở thành công ty hoạt động, giữ nguyên niêm yết và thường đổi tên và mã chứng khoán.

Công ty SPAC của Cantor Equity Partners

CEP đã niêm yết công khai trên sàn Nasdaq vào tháng 8 năm 2024 với giá tiêu chuẩn của SPAC là 10 đô la một cổ phiếu, huy động được khoảng 100 triệu đô la được gửi vào một quỹ tín thác để hưởng lãi suất. Nhà tài trợ là một công ty con của Cantor Fitzgerald, công ty tài chính Phố Wall khi đó do gia đình Lutnick làm chủ tịch. Trong nhiều tháng, cổ phiếu đã có những đặc điểm thường thấy của các SPAC trước khi công bố thương vụ: gần như không có gì thay đổi, dao động quanh mức giá trị 10 đô la trong quỹ tín thác vì đó là giá trị của mỗi cổ phiếu nếu SPAC không tìm được mục tiêu nào và trả lại tiền mặt. Về cơ bản, SPAC là một hình thức đầu tư mù quáng có thời hạn. Các nhà đầu tư giao tiền cho nhà tài trợ và tin tưởng họ sẽ tìm được mục tiêu trước khi hết hạn, và cho đến khi điều đó xảy ra, cổ phiếu chỉ là một nơi gửi tiền tạm thời kèm theo vé số.

Thỏa thuận Twenty One Capital

Sự im lặng kết thúc vào tháng 4 năm 2025. Cantor thông báo rằng CEP sẽ sáp nhập với Twenty One Capital, một công ty mới thành lập chuyên về Bitcoin được hậu thuẫn bởi gã khổng lồ stablecoin Tether , sàn giao dịch chị em Bitfinex và SoftBank của Nhật Bản, với người sáng lập Strike, Jack Mallers, làm giám đốc điều hành. Thương vụ này định giá doanh nghiệp hợp nhất ở mức khoảng 3,6 tỷ đô la , với giá Bitcoin gần 84.863 đô la vào thời điểm đó. Lời chào mời rất đơn giản và đầy tham vọng: xây dựng một công ty đại chúng mà mục đích duy nhất là tích lũy Bitcoin và tăng lượng Bitcoin hỗ trợ cho mỗi cổ phiếu — một cỗ máy Bitcoin trên mỗi cổ phiếu, chứ không phải một doanh nghiệp theo nghĩa thông thường.

Từ CEP đến thế kỷ XXI

Các cổ đông đã phê duyệt việc sáp nhập vào ngày 3 tháng 12 năm 2025, và thương vụ hoàn tất vào ngày 8 tháng 12. Ngày hôm sau, 9 tháng 12 năm 2025, công ty bắt đầu giao dịch với tên Twenty One Capital dưới mã chứng khoán XXI trên sàn NYSE. CEP đã bị ngừng hoạt động. Bất kỳ ai vẫn đang tìm kiếm cổ phiếu CEP thực chất đang tìm kiếm XXI, và cả hai đều có cùng nguồn gốc nhưng sở hữu cổ phần rất khác nhau. Đáng chú ý, hầu như không có cổ đông nào của CEP bán ra: tỷ lệ rút vốn gần bằng không có nghĩa là tiền ủy thác vẫn được giữ nguyên, một dấu hiệu hiếm hoi cho thấy sự tin tưởng đối với một SPAC. CEP cũng chỉ là công ty đầu tiên trong một loạt các công ty tương tự. Kể từ đó, Cantor đã áp dụng chiến lược tương tự với các công ty vỏ bọc khác, hướng Cantor Equity Partners II đến việc sáp nhập với công ty mã hóa chứng khoán Securitize và một công ty thứ ba vào thương vụ riêng của mình, nhưng đó là các mã chứng khoán riêng biệt và không nên nhầm lẫn với CEP ban đầu.

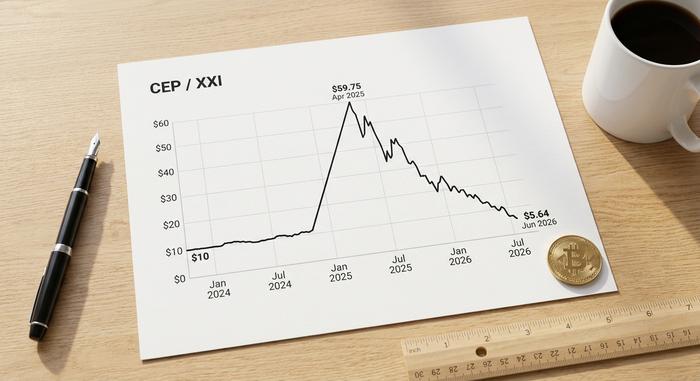

Giá cổ phiếu CEP tăng vọt rồi giảm mạnh.

Biểu đồ CEP là một bài học điển hình về cách giá cổ phiếu SPAC biến động xung quanh một thương vụ. Trong phần lớn thời gian tồn tại, cổ phiếu này dao động quanh mức giá trị ủy thác 10 đô la vì không có yếu tố nào khác để định giá. Sau đó, thông báo về Twenty One được đưa ra, và cổ phiếu đã tăng vọt khoảng 55% chỉ trong một ngày và khoảng 130% trong hai phiên giao dịch , chạm mức cao nhất trong 52 tuần ở mức gần 59,75 đô la, cách xa mức thấp nhất trong 52 tuần ở mức khoảng 10,25 đô la. Các nhà giao dịch không trả tiền cho lợi nhuận. Họ trả tiền cho sự kỳ vọng về một kho bạc Bitcoin và những người nổi tiếng ủng hộ nó.

| Dòng thời gian giá CEP / XXI | Sự kiện | Giá ước tính |

|---|---|---|

| Tháng 8 năm 2024 | IPO SPAC | 10,00 đô la |

| Tháng 4 năm 2025 | Thỏa thuận Twenty One được công bố | tăng vọt lên mức 59,75 đô la. |

| Ngày 9 tháng 12 năm 2025 | Chuyển đổi thành XXI trên sàn NYSE | ~$10.50 lần đầu ra mắt |

| Tháng 6 năm 2026 | Giao dịch dưới tên XXI | ~5,64 đô la |

Từ đỉnh điểm đó, giá cổ phiếu đã giảm mạnh, và biểu đồ cổ phiếu CEP từ giữa năm 2025 trở đi về cơ bản là một thước đo tâm lý thị trường Bitcoin với đòn bẩy được áp dụng thêm. Thực tế đã cho thấy: giá trị của một công ty quản lý tài sản bằng giá trị Bitcoin của nó, cộng hoặc trừ đi bất kỳ khoản phí bảo hiểm nào mà thị trường dành cho nó, và khi Bitcoin hạ nhiệt vào cuối năm 2025, khoản phí bảo hiểm đó đã bốc hơi. Đến khi thương vụ sáp nhập hoàn tất, giá cổ phiếu đã giảm trở lại khoảng 14 đô la, và XXI mở phiên giao dịch đầu tiên trên NYSE ở mức gần 10,50 đô la, giảm khoảng 25% trong ngày và đúng bằng mức giá 10 đô la mà các nhà đầu tư PIPE đã trả. Trong nửa đầu năm 2025, khi Bitcoin giảm giá và sự hưng phấn giảm dần, XXI tiếp tục giảm xuống khoảng 5,64 đô la. Từ đỉnh điểm đến giữa năm 2025, đó là mức giảm khoảng 90%. Bài học này đã cũ và cứ lặp đi lặp lại: sự tăng giá đột biến của SPAC là do kỳ vọng, và kỳ vọng không phải là bảng cân đối kế toán.

Những gì bạn đang sở hữu: Cổ phiếu của Twenty One Capital

Nếu loại bỏ lớp vỏ bọc SPAC, mọi thứ còn lại đều rất đơn giản. Twenty One Capital là một công ty nắm giữ Bitcoin. Công ty này sở hữu Bitcoin, có ý định sở hữu nhiều hơn nữa, và hầu như mọi thứ về cổ phiếu đều bắt nguồn từ tài sản duy nhất đó.

Một công ty kho bạc chuyên về Bitcoin

Tính đến tháng 6 năm 2026, Twenty One nắm giữ khoảng 43.514 BTC , trị giá khoảng 2,8 tỷ đô la, được mua với giá trung bình gần 84.865 đô la mỗi đồng, tổng chi phí khoảng 3,69 tỷ đô la. Với giá Bitcoin giao dịch ở mức gần 63.000 đô la vào giữa năm 2020, mức giá vốn đó đã khiến quỹ của công ty bị lỗ nặng, một lời nhắc nhở rằng mua vào ở đỉnh điểm gây tổn thất tương tự như khi mua vào thị trường chứng khoán hay ví điện tử. Để xây dựng lượng Bitcoin khổng lồ này, công ty đã huy động được hơn 800 triệu đô la xung quanh thương vụ này, khoảng 486 triệu đô la dưới dạng trái phiếu chuyển đổi cộng với vài trăm triệu đô la từ hình thức phát hành cổ phần PIPE, số tiền này cũng giúp tăng số lượng cổ phần nắm giữ. Điều đó khiến Twenty One trở thành một trong những công ty nắm giữ Bitcoin lớn nhất thế giới, mặc dù quy mô của nó vẫn nhỏ hơn nhiều so với công ty đã phát minh ra mô hình này. Mô hình này được sao chép công khai từ MicroStrategy: huy động vốn thông qua vốn chủ sở hữu và nợ, chuyển đổi thành Bitcoin, và đo lường thành công bằng số Bitcoin trên mỗi cổ phần thay vì doanh thu hoặc lợi nhuận.

Các nhà đầu tư: Tether, SoftBank, Bitfinex, Cantor

Điểm khác biệt của Twenty One nằm ở cơ cấu vốn chủ sở hữu. Ban đầu, công ty được Tether và Bitfinex kiểm soát, SoftBank nắm giữ phần lớn cổ phần thiểu số và Cantor là nhà tài trợ. Sau đó, vào tháng 5 năm 2026, Tether đã mua lại khoảng 26% cổ phần của SoftBank , với giá ước tính gần 679 triệu đô la, đưa Tether trở thành chủ sở hữu kiểm soát không thể tranh cãi. Sau khi cổ phần bị pha loãng do giao dịch SPAC, các cổ đông công chúng, những người thực sự mua XXI trên thị trường mở, chỉ sở hữu khoảng 2,7% công ty hợp nhất. Bạn chỉ là một hành khách thiểu số nhỏ trên chiếc xe do Tether điều khiển.

Jack Mallers và đề xuất định giá cổ phiếu bằng Bitcoin

Jack Mallers, người nổi tiếng với ứng dụng thanh toán Bitcoin Strike, là gương mặt đại diện và giám đốc điều hành. Thông điệp của ông là Twenty One không phải là một công ty phần mềm có mảng kinh doanh Bitcoin mà là sự thể hiện thuần túy niềm tin vào Bitcoin. Vào tháng 4 năm 2026, công ty đề xuất sáp nhập ba bên với Strike và một công ty có tên Elektron, một dấu hiệu cho thấy Tether muốn tích hợp Twenty One sâu hơn vào hệ sinh thái rộng lớn hơn của mình. Các điều khoản tài chính không được tiết lộ.

CEP/XXI so với MSTR so với Bitcoin ETF

Nếu XXI chỉ là một cách để sở hữu Bitcoin thông qua hình thức cổ phiếu, thì câu hỏi hợp lý là tại sao lại sở hữu nó thay vì Bitcoin gốc hoặc phương án thay thế rẻ nhất. Câu trả lời thẳng thắn, ở giữa 2026, là về mặt toán học thì rõ ràng nó không có lợi.

| Những gì bạn đang mua | Hai mươi mốt (XXI) | Chiến lược (MSTR) | ETF Bitcoin giao ngay |

|---|---|---|---|

| Bitcoin nắm giữ | 43.514 BTC | 843.706 BTC | nắm giữ BTC trực tiếp |

| mNAV (giá so với giá trị BTC) | 0,55 lần (giảm giá 45%) | 1,03 lần (gần bằng nhau) | ~1.0x (theo dõi BTC) |

| Chi phí trung bình cho mỗi BTC | 84.865 đô la | 66.384 đô la | không áp dụng |

| Điều khiển | Điều khiển bằng dây | được nhiều người ủng hộ, do Saylor lãnh đạo | tổ chức phát hành quỹ |

| Phí định kỳ | không có gì, nhưng có sự pha loãng | không có gì, nhưng có sự pha loãng | ~0,25% mỗi năm |

XXI so với Chiến lược

Strategy, tiền thân là MicroStrategy, nắm giữ khoảng 843.706 BTC, gần gấp 20 lần số BTC mà Twenty One sở hữu, với chi phí trung bình thấp hơn nhiều, chỉ khoảng 66.384 đô la. Điều đáng chú ý hơn nữa là, Strategy được giao dịch với giá trị tài sản ròng (mNAV) khoảng 1,03 vào tháng 6 năm 2026, có nghĩa là thị trường định giá nó xấp xỉ giá trị Bitcoin của nó. Twenty One được giao dịch với mNAV khoảng 0,55, chiết khấu 45% so với chính Bitcoin của nó: vốn hóa thị trường gần 1,96 tỷ đô la so với lượng Bitcoin trị giá 2,8 tỷ đô la. Nói một cách đơn giản, vốn hóa thị trường đó ngụ ý các nhà đầu tư trả 55 xu cho mỗi đô la Bitcoin mà XXI nắm giữ.

Tại sao nên chọn cổ phiếu quỹ thay vì ETF giao ngay?

Một quỹ ETF Bitcoin giao ngay như IBIT của BlackRock theo sát giá trị đồng tiền này với mức phí khoảng 0,25% mỗi năm , không có phí bảo hiểm, không có chiết khấu và không có cổ đông kiểm soát. Đối với hầu hết những người chỉ đơn giản muốn có một phần Bitcoin trong tài khoản môi giới, đó là câu trả lời đơn giản nhất. Cổ phiếu quỹ chỉ có ý nghĩa nếu bạn tin rằng nó có thể làm tăng giá trị Bitcoin trên mỗi cổ phiếu nhanh hơn mức pha loãng cổ phần của bạn, và nếu bạn cảm thấy thoải mái với rủi ro doanh nghiệp đi kèm.

Mức giảm giá bạn đang mua

Mức chiết khấu 45% đó có hai mặt. Người hoài nghi nhìn thấy một thị trường không tin tưởng vào cấu trúc, sự kiểm soát hay việc pha loãng vốn. Người lạc quan nhìn thấy một đô la Bitcoin đang được bán với giá 55 xu, với kỳ vọng rằng mức chiết khấu cuối cùng sẽ chấm dứt. Tôi nghiêng về phía người hoài nghi hơn, bởi vì mức chiết khấu đối với các công cụ đầu tư đơn tài sản, được kiểm soát chặt chẽ, thường kéo dài vì một lý do nào đó chứ không phải là chấm dứt đúng như dự kiến.

Những rủi ro tiềm ẩn của cổ phiếu CEP/XXI

Một công ty chỉ sở hữu một tài sản duy nhất, được hình thành từ SPAC và do nhà tài trợ kiểm soát, tiềm ẩn nhiều rủi ro, và XXI — công ty kế thừa trực tiếp của cổ phiếu CEP — cho thấy hầu hết các rủi ro đó cùng một lúc. Rủi ro đầu tiên đã được thể hiện trên biểu đồ: mức giá cao đã đẩy CEP lên có thể tiếp tục giảm, và một cổ phiếu giao dịch dưới giá Bitcoin có thể duy trì ở mức đó. Rủi ro thứ hai là quyền kiểm soát. Với việc Tether nắm giữ toàn bộ công ty và các nhà đầu tư công chúng sở hữu khoảng 2,7%, các cổ đông thiểu số hầu như không có tiếng nói và chỉ biết chấp nhận bất cứ quyết định nào của Tether.

Rồi còn vấn đề về chính Tether nữa. Tether là nhà phát hành stablecoin lớn nhất thế giới và luôn là đối tượng bị giám sát chặt chẽ về mặt pháp lý và dự trữ, và sự giám sát đó giờ đây ảnh hưởng trực tiếp đến XXI. Thêm vào đó là yếu tố hiển nhiên, sự phụ thuộc hoàn toàn vào giá Bitcoin, với chi phí trung bình trên 84.000 đô la Mỹ, mức giá này đã giảm mạnh cho đến giữa năm 2024, cộng thêm các chứng quyền và trái phiếu chuyển đổi có thể làm giảm giá trị cổ phần của người nắm giữ hơn nữa. Có rất ít phân tích độc lập để dựa vào — một trong số ít các xếp hạng công khai về cổ phiếu này là "Bán" của Weiss vào tháng 5 năm 2026. Các nhà đầu tư phần lớn dựa vào các thông tin do chính công ty công bố, với điểm kiểm tra thực sự tiếp theo là báo cáo thu nhập quý 2 dự kiến vào giữa tháng 6. Tất cả những điều này không có nghĩa là công ty thất bại. Điều đó có nghĩa là số cách để thua nhiều hơn số cách để thắng.

Liệu cổ phiếu CEP (nay là XXI) có đáng mua không?

Thời kỳ kiếm tiền dễ dàng từ cổ phiếu CEP đã qua lâu rồi. Số tiền đó đến từ giao dịch SPAC, mua vào ở mức giá gần 10 đô la và tận dụng sự tăng giá sau khi thông báo thỏa thuận, và nó kết thúc vào ngày sáp nhập hoàn tất. Những gì còn lại là một khoản đầu tư đòn bẩy, do Tether kiểm soát, vào Bitcoin đang giao dịch ở mức chiết khấu so với chính đồng tiền của họ, với đề xuất sáp nhập ba bên với Strike và Elektron vẫn đang lơ lửng trên cấu trúc và chưa có điều khoản nào được tiết lộ. Nếu bạn tin chắc rằng Bitcoin sẽ tăng cao hơn nhiều và mức chiết khấu sẽ thu hẹp, XXI mang lại tiềm năng tăng trưởng lớn hơn chính đồng tiền này. Nếu một trong hai giả định đó thất bại, bạn đang nắm giữ một phần nhỏ cổ phần bị pha loãng trong quỹ Bitcoin của người khác. Đối với hầu hết các nhà đầu tư, một quỹ ETF giao ngay đáp ứng được nhu cầu tương tự với ít yếu tố biến động hơn nhiều.

Cổ phiếu CEP có ý nghĩa gì đối với các nhà đầu tư hiện nay?

CEP chỉ còn tồn tại trên danh nghĩa. Thứ thay thế nó là một công ty quản lý kho bạc Bitcoin tập trung, do các nhà tài trợ điều khiển, với nhiều rủi ro hơn cả chính tài sản mà nó nắm giữ. Việc đổi mã chứng khoán từ CEP sang XXI không chỉ là hình thức; nó đã thay thế một SPAC ủy thác tiền mặt đơn giản bằng một loại cổ phần phức tạp, được định giá thấp và do Tether kiểm soát. Trước khi bạn coi cổ phiếu CEP như một con đường tắt để đầu tư vào Bitcoin, tôi muốn hỏi câu hỏi đơn giản hơn trước: bạn muốn Bitcoin, hay bạn muốn phiên bản Bitcoin của Tether? Đó không phải là cùng một loại giao dịch.