Actions CEP : Que s’est-il passé avec Cantor Equity Partners ?

Si vous avez récemment cherché des actions CEP et constaté leur disparition, ne vous inquiétez pas, vous n'avez pas raté un effondrement. CEP, le symbole de Cantor Equity Partners, a tout simplement cessé d'exister en décembre 2025, lorsque la société a changé de nom et de raison d'être. Ce qui n'était autrefois qu'une coquille vide à la recherche d'une opportunité d'investissement est devenu Twenty One Capital, une société holding spécialisée dans le Bitcoin et cotée à la Bourse de New York sous le symbole XXI.

Ce changement de symbole boursier est au cœur de l'histoire de l'action CEP, et il est bien plus intéressant qu'un simple changement de symbole. Il implique une SPAC (Special Purpose Acquisition Company) créée par Cantor Fitzgerald, un investissement de 3,6 milliards de dollars en Bitcoin, une flambée de prix de 130 % et une situation où l'action se négocie désormais avec une forte décote par rapport au Bitcoin qu'elle représente. Cet article détaille les événements, explique ce que vous possédez réellement si vous détenez des actions CEP aujourd'hui et compare cette stratégie aux autres moyens d'acheter du Bitcoin en bourse.

Que s'est-il réellement passé avec l'action CEP ?

Cantor Equity Partners n'a jamais été une entreprise opérationnelle. Il s'agissait d'une société d'acquisition à vocation spécifique (SPAC), parfois appelée « société à chèque en blanc ». Comprendre cette structure est essentiel pour saisir le comportement de l'action CEP. Son unique objectif était de lever des fonds, de les conserver et de trouver une entreprise privée avec laquelle fusionner afin que cette dernière puisse entrer en bourse sans passer par une introduction en bourse traditionnelle. Dans le contexte des SPAC, cette fusion s'apparente à une restructuration : la coquille vide devient juridiquement la société opérationnelle, conserve sa cotation et adopte généralement un nouveau nom et un nouveau symbole boursier.

Le SPAC de Cantor Equity Partners

CEP a fait son entrée en bourse sur le Nasdaq en août 2024 au prix standard des SPAC, soit 10 dollars par action, levant environ 100 millions de dollars placés dans un fonds fiduciaire générant des intérêts. Le promoteur était une filiale de Cantor Fitzgerald, la firme de Wall Street alors présidée par la famille Lutnick. Pendant des mois, le cours de l'action a évolué comme c'est souvent le cas pour les SPAC avant l'annonce d'une opération : quasiment stagnant, oscillant autour de la valeur de 10 dollars fixée par le fonds fiduciaire, car c'était la valeur qu'aurait eue chaque action si le SPAC n'avait rien trouvé et avait restitué les fonds. Un SPAC est en quelque sorte un fonds spéculatif à l'aveugle, assorti d'une date limite. Les investisseurs confient des fonds à un promoteur et lui font confiance pour trouver une cible avant l'expiration du délai. Tant que cette cible n'est pas trouvée, les actions ne représentent guère plus qu'un placement de trésorerie assorti d'un pari risqué.

L'accord avec Twenty One Capital

Le calme est rompu en avril 2025. Cantor a annoncé la fusion de CEP avec Twenty One Capital, une société nouvellement créée, spécialisée dans le Bitcoin et soutenue par le géant des stablecoins Tether , sa plateforme d'échange sœur Bitfinex et le groupe japonais SoftBank. Jack Mallers, fondateur de Strike, en serait le PDG. L'opération valorisait l'entité fusionnée à environ 3,6 milliards de dollars , le Bitcoin s'échangeant alors autour de 84 863 dollars. Le concept était simple et audacieux : créer une société cotée en bourse dont l'unique objectif serait d'accumuler des Bitcoins et d'accroître la quantité de Bitcoins garantissant chaque action – une machine à Bitcoins par action, et non une entreprise au sens traditionnel du terme.

Du CEP au XXI

Les actionnaires ont approuvé la fusion le 3 décembre 2025 et l'opération a été finalisée le 8 décembre. Le lendemain, 9 décembre 2025, la société a commencé à être cotée sous le nom de Twenty One Capital, avec le symbole XXI, à la Bourse de New York (NYSE). CEP a été dissoute. Toute personne recherchant encore des actions CEP recherche en réalité des actions XXI, les deux entités appartenant à la même famille mais avec des participations très différentes. Fait notable, quasiment aucun détenteur de CEP n'a encaissé ses gains : le quasi-absence de rachats a permis de préserver les fonds du fonds, une rare preuve de confiance pour une SPAC. CEP n'était d'ailleurs que la première d'une série. Depuis, Cantor a appliqué la même stratégie avec d'autres sociétés écrans, orientant Cantor Equity Partners II vers une fusion avec la société de tokenisation Securitize et une troisième entité vers une opération distincte. Ces dernières ont des symboles boursiers différents et ne doivent pas être confondues avec CEP.

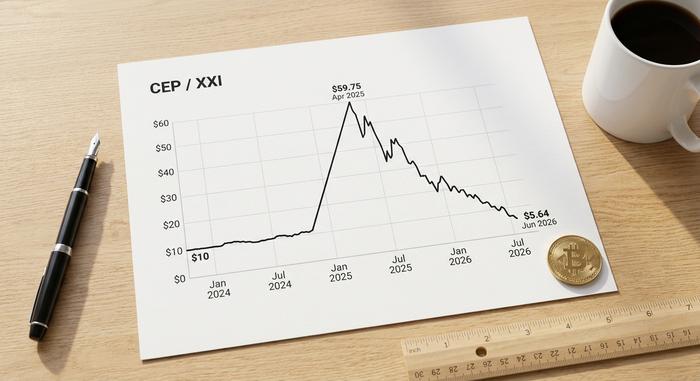

La flambée et le krach du cours de l'action CEP

Le graphique du CEP illustre parfaitement le comportement des cours des SPAC lors d'une opération. Pendant la majeure partie de son existence, l'action est restée proche de sa valeur de fiducie de 10 $, faute d'éléments supplémentaires pour étayer son cours. Puis l'annonce de Twenty One a fait l'effet d'une bombe : l'action a bondi d'environ 55 % en une seule journée et de près de 130 % sur deux séances , atteignant brièvement un sommet sur 52 semaines à près de 59,75 $, un niveau bien loin de son plus bas sur 52 semaines autour de 10,25 $. Les investisseurs ne payaient pas pour les résultats financiers, mais pour l'anticipation d'une trésorerie Bitcoin et des soutiens célèbres qui y sont associés.

| Calendrier des prix du CEP / XXI | Événement | Prix approximatif |

|---|---|---|

| Août 2024 | Introduction en bourse de SPAC | 10,00 $ |

| Avril 2025 | L'accord Twenty One a été annoncé | a grimpé jusqu'à 59,75 $ |

| 9 décembre 2025 | Convertit en XXI sur le NYSE | Début à environ 10,50 $ |

| Juin 2026 | Commercialisé sous le nom de XXI | ~5,64 $ |

Après ce pic, la chute fut longue et brutale. Le graphique de l'action CEP à partir de mi-2025 reflète essentiellement le sentiment du marché du Bitcoin, avec un effet de levier important. La réalité a rattrapé le cours : la valeur d'une société de trésorerie correspond à la valeur de ses Bitcoins, plus ou moins la prime accordée par le marché. Or, avec le repli du Bitcoin fin 2025, cette prime s'est évaporée. Au moment de la finalisation de la fusion, l'action était retombée vers 14 $, et XXI a ouvert sa première séance au NYSE près de 10,50 $, en baisse d'environ 25 % sur la journée, soit un prix proche des 10 $ payés par ses investisseurs PIPE. Durant le premier semestre de 2009, avec la chute du Bitcoin et l'essoufflement de l'enthousiasme, XXI a continué de chuter pour atteindre environ 5,64 $. Du pic atteint à mi-2019, cela représente une baisse d'environ 90 %. La leçon est simple et se répète : la flambée des SPAC est due à l'anticipation, et l'anticipation ne reflète pas la réalité financière.

Ce que vous possédez actuellement : des actions de Twenty One Capital

Si on enlève le formalisme de la SPAC, le constat est simple : Twenty One Capital est une société holding de bitcoins. Elle possède des bitcoins, entend en posséder davantage, et presque tout ce qui concerne l'action est lié à cet unique actif.

Une société de trésorerie native du Bitcoin

En juin 2026, Twenty One détenait environ 43 514 BTC , d'une valeur d'environ 2,8 milliards de dollars, acquis à un coût moyen proche de 84 865 dollars par BTC, pour un investissement total d'environ 3,69 milliards de dollars. Avec un Bitcoin se négociant autour de 63 000 dollars au milieu des années 2020, ce prix d'achat a fortement pénalisé la trésorerie, rappelant qu'acheter au plus haut est tout aussi préjudiciable pour une action que pour un portefeuille. Pour constituer cette réserve, la société a levé plus de 800 millions de dollars lors de cette opération, dont environ 486 millions en obligations convertibles et quelques centaines de millions via un placement privé d'actions (PIPE), ce qui a également permis d'augmenter le nombre d'actions en circulation. Cela en fait l'un des plus importants détenteurs de Bitcoin au monde parmi les entreprises, bien qu'il soit largement inférieur à la société qui a inventé cette stratégie. Le modèle est ouvertement emprunté à MicroStrategy : lever des fonds par le biais d'actions et d'emprunts, les convertir en Bitcoin et mesurer le succès en Bitcoin par action plutôt qu'en chiffre d'affaires ou en bénéfices.

Les investisseurs : Tether, SoftBank, Bitfinex, Cantor

C'est au niveau de la structure du capital que Twenty One présente une particularité. Lancée sous le contrôle de Tether et Bitfinex, avec SoftBank comme actionnaire minoritaire important et Cantor comme sponsor, la société a vu son capital s'accroître en mai 2026. Tether a ensuite racheté la participation d'environ 26 % de SoftBank , pour un prix implicite avoisinant les 679 millions de dollars, devenant ainsi l'actionnaire majoritaire incontesté. Après la dilution liée à la SPAC, les actionnaires publics, ceux qui achètent des actions XXI sur le marché libre, ne détiennent plus qu'environ 2,7 % du capital de la nouvelle entité. Vous êtes donc un simple passager minoritaire dans un véhicule piloté par Tether.

Jack Mallers et le concept du Bitcoin par action

Jack Mallers, connu pour son application de paiement Bitcoin Strike, est le visage public et le PDG de Twenty One. Son message est clair : Twenty One n’est pas une entreprise de logiciels avec une activité Bitcoin secondaire, mais bien l’expression pure d’une conviction inébranlable envers cette cryptomonnaie. En avril 2026, la société a proposé une fusion à trois avec Strike et une entreprise nommée Elektron, signe que Tether souhaite intégrer plus profondément Twenty One à son écosystème. Les détails financiers de l’opération n’ont pas été divulgués.

CEP/XXI contre MSTR contre un ETF Bitcoin

Si XXI n'est qu'un moyen de posséder des Bitcoins via une action, la question légitime est de savoir pourquoi investir dans cette plateforme plutôt que dans la version originale ou dans une alternative moins coûteuse. La réponse honnête, en cette période de transition, est que les calculs ne sont manifestement pas en sa faveur.

| Ce que vous achetez | Vingt-et-un (XXI) | Stratégie (MSTR) | ETF Bitcoin au comptant |

|---|---|---|---|

| Bitcoin détenu | 43 514 BTC | 843 706 BTC | détient directement des BTC |

| mNAV (prix par rapport à la valeur du BTC) | 0,55x (45% de réduction) | 1,03x (quasi parité) | ~1,0x (suivi du BTC) |

| Coût moyen par BTC | 84 865 $ | 66 384 $ | n / A |

| Contrôle | Contrôlé par câble | largement répandue, dirigée par Saylor | émetteur de fonds |

| Frais récurrents | aucune, mais dilution | aucune, mais dilution | ~0,25 % par an |

XXI contre la stratégie

Strategy, anciennement MicroStrategy, détient environ 843 706 BTC, soit près de vingt fois plus que Twenty One, pour un coût moyen bien inférieur de 66 384 $. De manière tout aussi révélatrice, Strategy s'échangeait autour d'une valeur liquidative (mNAV) de 1,03 en juin 2026, ce qui signifie que le marché la valorisait à peu près à la valeur de ses bitcoins. Twenty One s'échangeait quant à elle à une mNAV d'environ 0,55, soit une décote de 45 % par rapport à ses propres bitcoins : une capitalisation boursière proche de 1,96 milliard de dollars contre un stock de bitcoins d'une valeur de 2,8 milliards de dollars. En clair, cette capitalisation boursière impliquait que les investisseurs payaient 55 centimes pour chaque dollar de bitcoin détenu par XXI.

Pourquoi un ETF d'obligations du Trésor plutôt qu'un ETF au comptant

Un ETF Bitcoin au comptant, comme l'IBIT de BlackRock, réplique fidèlement le cours du Bitcoin pour des frais d'environ 0,25 % par an , sans prime, sans décote et sans actionnaire majoritaire. Pour la plupart des personnes souhaitant simplement s'exposer au Bitcoin via un compte-titres, c'est la solution idéale. Investir dans une action Bitcoin n'est pertinent que si vous pensez qu'elle peut faire croître la valeur de votre participation en Bitcoin plus rapidement qu'elle ne la dilue, et si vous êtes à l'aise avec le risque financier supplémentaire qu'elle implique.

La réduction que vous achetez

Cette décote de 45 % a deux facettes. Un sceptique y voit un marché qui se méfie de la structure, du contrôle et de la dilution. Un optimiste, lui, y voit un dollar de Bitcoin vendu à 55 cents, pariant sur la disparition progressive de cette décote. Je penche plutôt pour le sceptique, car les décotes sur les actifs contrôlés et mono-actifs ont tendance à persister pour une raison plutôt qu'à disparaître brutalement.

Les risques liés à l'action CEP/XXI

Une société mono-actif, créée par une SPAC et contrôlée par un sponsor, présente des risques cumulés, et XXI – successeur direct de l'action CEP – en concentre la plupart. Le premier, déjà visible sur le graphique, est que la prime qui a soutenu le cours de CEP peut continuer à diminuer, et une action cotée en dessous de sa valeur en Bitcoin peut y rester. Le second risque concerne le contrôle. Tether détenant l'entreprise et les investisseurs publics environ 2,7 % du capital, les actionnaires minoritaires n'ont quasiment aucun pouvoir de décision et subissent passivement les choix de Tether.

Se pose ensuite la question de Tether. Tether est le plus important émetteur de stablecoin au monde et fait l'objet d'un examen réglementaire et de réserves constant, examen qui s'étend désormais directement à XXI. Ajoutons à cela une dépendance totale au cours du Bitcoin, avec un coût moyen supérieur à 84 000 $ qui est resté inférieur aux prévisions jusqu'à mi-2020, ainsi que des warrants et des obligations convertibles susceptibles de diluer davantage la participation des détenteurs. Les analyses indépendantes sont rares ; l'une des rares recommandations publiques sur le titre était une recommandation de vente de Weiss en mai 2026. Les investisseurs se fient principalement aux informations communiquées par l'entreprise, le prochain véritable point de repère étant le rapport sur les résultats du deuxième trimestre, attendu mi-juin. Rien de tout cela ne signifie que l'entreprise est vouée à l'échec. Cela signifie simplement que les risques d'échec sont plus nombreux que les opportunités de succès.

L'action CEP (désormais XXI) vaut-elle la peine d'être achetée ?

L'opportunité de gagner facilement de l'argent avec les actions CEP est révolue. Il s'agissait d'un investissement dans une SPAC, d'acheter près de 10 $ et de profiter de la hausse suite à l'annonce de l'opération. Cette période faste a pris fin le jour de la finalisation de la fusion. Il ne reste plus qu'un pari à effet de levier, contrôlé par Tether, sur le Bitcoin, qui se négocie avec une décote par rapport à sa valeur intrinsèque. Une fusion tripartite proposée avec Strike et Elektron plane toujours sur la structure, et ses modalités restent encore inconnues. Si vous êtes convaincu que le Bitcoin va fortement progresser et que la décote se réduit, XXI offre un potentiel de hausse supérieur à celui du Bitcoin lui-même. Dans le cas contraire, vous détenez une part minoritaire diluée d'un fonds Bitcoin géré par un tiers. Pour la plupart des investisseurs, un ETF au comptant répond à ce même besoin avec beaucoup moins de paramètres à prendre en compte.

Que signifie l'action CEP pour les investisseurs actuellement ?

CEP n'est plus que de nom. Ce qui l'a remplacée est une société de trésorerie Bitcoin concentrée et pilotée par des sponsors, avec plus de risques de dysfonctionnement que l'actif qu'elle détient. Le changement de symbole boursier de CEP à XXI n'était pas purement cosmétique ; il a transformé une simple SPAC de dépôt fiduciaire en une action complexe, à prix réduit et contrôlée par Tether. Avant de considérer les actions CEP comme une porte dérobée vers le Bitcoin, je vous suggère de vous poser une question plus simple : souhaitez-vous du Bitcoin, ou sa version proposée par Tether ? Il ne s'agit pas du même investissement.