CEP股票:Cantor Equity Partners发生了什么事

如果你最近搜索CEP股票却发现股票代码已消失,那并非错过了崩盘。CEP,即Cantor Equity Partners的股票代码,已于2025年12月彻底消失,当时该公司不仅更名,其存在的意义也随之改变。曾经空壳公司如今已摇身一变,成为Twenty One Capital,一家比特币控股公司,在纽约证券交易所上市,股票代码为XXI。

CEP股票背后的故事远不止股票代码变更那么简单,它远比一般的股票代码变更更引人入胜。这其中牵涉到Cantor Fitzgerald的一家特殊目的收购公司(SPAC),一笔价值36亿美元的比特币押注,股价一度飙升130%,最终却以远低于其所持有的比特币价格收盘。本文将详细解读整个过程,分析持有CEP股票的实际价值,并探讨它与其他通过股票市场购买比特币的方式有何不同。

CEP股票究竟发生了什么?

Cantor Equity Partners 从来就不是一家运营公司。它是一家特殊目的收购公司(SPAC),有时也被称为空白支票公司——理解这种结构是理解 CEP 股票为何表现的关键。它的唯一任务是筹集资金,持有资金,然后寻找一家与之合并的私营公司,使合并后的公司无需进行传统的 IPO 即可上市。在 SPAC 的术语中,这种合并实际上是一次重组:空壳公司在法律上成为运营公司,保留上市地位,通常会采用新的名称和股票代码。

Cantor Equity Partners 特殊目的收购公司

CEP于2024年8月在纳斯达克上市,发行价为每股10美元,符合SPAC的标准定价,筹集了约1亿美元资金,这些资金存放在一个信托基金中赚取利息。发起人是Cantor Fitzgerald的关联公司,Cantor Fitzgerald是一家华尔街公司,当时由卢特尼克家族担任董事长。在SPAC宣布交易前的几个月里,股价表现与SPAC类似:几乎纹丝不动,徘徊在10美元的信托基金价值附近,因为如果SPAC最终没有找到目标公司并将资金返还,那么每股的价值就是10美元。SPAC本质上是一个有截止日期的盲池。投资者将资金交给发起人,并信任发起人能在截止日期前找到目标公司,在此之前,这些股票只不过是一个附带彩票的资金存放处而已。

二十一资本交易

平静的局面在2025年4月结束。坎托宣布,CEP将与Twenty One Capital合并。Twenty One Capital是一家新成立的比特币原生公司,由稳定币巨头Tether 、其姊妹交易所Bitfinex以及日本软银集团支持,Strike创始人杰克·马勒斯担任首席执行官。该交易对合并后公司的估值约为36亿美元,当时比特币的价格接近84,863美元。合并的方案简单而激进:打造一家上市公司,其唯一目标是积累比特币,并增加每股股票所对应的比特币数量——一台“比特币机器”,而非传统意义上的商业机构。

从 CEP 到 XXI

股东于2025年12月3日批准了合并,合并于12月8日完成。第二天,即2025年12月9日,该公司以Twenty One Capital的名义在纽约证券交易所上市,股票代码为XXI。CEP股票代码被注销。现在仍在寻找CEP股票的人实际上是在寻找XXI股票,两者虽然同源,但持股情况截然不同。值得注意的是,几乎没有CEP持有人套现:近乎零赎回意味着信托资金得以保留,这对于一家特殊目的收购公司(SPAC)而言实属罕见。CEP也只是该系列的第一家。此后,Cantor对其他空壳公司也采用了同样的策略,例如引导Cantor Equity Partners II与代币化公司Securitize合并,以及引导第三家公司进行交易,但这些公司的股票代码不同,不应与最初的CEP混淆。

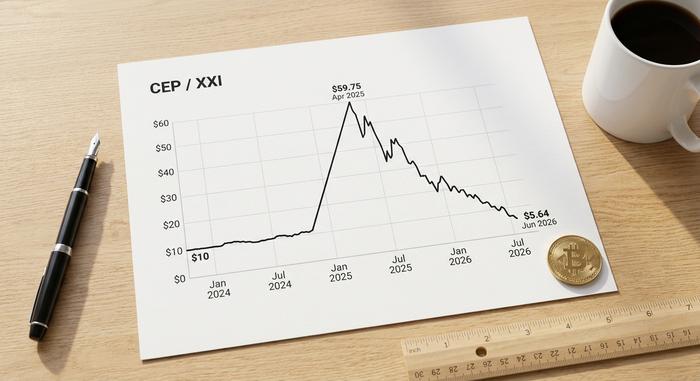

CEP股价的飙升和暴跌

CEP的走势图堪称SPAC价格在交易前后波动的教科书式案例。在其大部分生命周期中,由于缺乏其他定价因素,该股股价一直徘徊在10美元的信托价值附近。然而,Twenty One的公告一出,股价便在一天内飙升约55%,并在两个交易日内上涨约130% ,一度触及接近59.75美元的52周高点,与10.25美元左右的52周低点相比,可谓天壤之别。交易员们并非为盈利买单,而是为对比特币国库及其背后名人支持者的预期买单。

| CEP / XXI 价格时间表 | 事件 | 大约价格 |

|---|---|---|

| 2024年8月 | 特殊目的收购公司(SPAC)首次公开募股 | 10.00美元 |

| 2025年4月 | 二十一交易宣布 | 飙升至 59.75 美元附近 |

| 2025年12月9日 | 在纽约证券交易所转换为 XXI 型股票 | 首发价约10.50美元 |

| 2026年6月 | 交易名称为 XXI | 约 5.64 美元 |

从峰值开始,股价一路下滑,从2025年中期开始,CEP的股价走势图基本上就是比特币情绪的指标,只不过叠加了额外的杠杆效应。现实摆在眼前:一家资产管理公司的价值取决于其持有的比特币价值,再加上市场给予的溢价,而随着比特币在2025年末降温,这部分溢价也随之消失。合并完成时,股价已回落至14美元附近,而XXI在纽约证券交易所的首个交易日开盘价接近10.50美元,当日下跌约25%,与PIPE投资者支付的10美元价格基本持平。在2026年的上半年,随着比特币价格下跌和市场热情消退,XXI的股价进一步下跌至5.64美元左右。从峰值到2026年的中期,跌幅约为90%。这个教训由来已久,却不断重演:SPAC股价飙升源于市场预期,而预期并不等同于资产负债表。

您目前持有的股票:Twenty One Capital 股票

剥去SPAC的外衣,剩下的就很简单了。Twenty One Capital是一家比特币控股公司。它持有比特币,并计划持有更多,而且几乎所有与该股票相关的因素都可追溯到这一单一资产。

一家比特币原生金库公司

截至2026年6月,Twenty One持有约43,514枚比特币,价值约28亿美元,平均每枚比特币的购买成本约为84,865美元,总支出约为36.9亿美元。在2020年中期比特币交易价格接近63,000美元的情况下,这样的成本基础让Twenty One的资金池严重亏损,这也提醒我们,在高位买入股票和持有比特币一样,都会造成巨大的损失。为了构建这批比特币,该公司围绕这笔交易筹集了超过8亿美元的资金,其中约4.86亿美元为可转换债券,数亿美元为PIPE股权配售,这笔资金也增加了其股份数量。这使其成为全球最大的企业比特币持有者之一,但与开创这种模式的公司相比,它仍然相形见绌。该模式公开借鉴了MicroStrategy:通过股权和债务融资,将其转换为比特币,并以每股比特币价值而非收入或利润来衡量成功。

投资方:Tether、软银、Bitfinex、Cantor

Twenty One 的股权结构表颇为特殊。公司最初由 Tether 和 Bitfinex 控股,软银持有大量少数股权,Cantor 是发起人。随后,在 2026 年 5 月,Tether 收购了软银约 26% 的股份,隐含价格接近 6.79 亿美元,使 Tether 成为无可争议的控股股东。SPAC 交易后,公众股东(即在公开市场上购买 Twenty One 股票的人)仅持有合并后公司约 2.7% 的股份。您就像是 Tether 驾驶的这辆车上的一个少数乘客。

杰克·马勒斯和比特币每股价格的推销

杰克·马勒斯(Jack Mallers)是比特币支付应用Strike的创始人,也是Twenty One的首席执行官。他传递的信息是,Twenty One并非一家以比特币为副业的软件公司,而是对比特币信念的纯粹体现。2026年4月,该公司提议与Strike和Elektron三方合并,这表明Tether希望将Twenty One更深入地融入其更广泛的生态系统。合并的具体财务条款尚未披露。

CEP/XXI 与 MSTR 与比特币 ETF

如果 XXI 仅仅是通过股票持有比特币的一种方式,那么一个合理的问题是:为什么不选择原始比特币或更便宜的替代方案,而要选择它呢?坦白地说,从数学角度来看,它并不明显更划算。

| 你买的 | 二十一 (XXI) | 战略(MSTR) | 现货比特币ETF |

|---|---|---|---|

| 持有的比特币 | 43,514 BTC | 843,706 BTC | 直接持有比特币 |

| mNAV(价格与比特币价值) | 0.55倍(45%折扣) | 1.03倍(接近奇偶性) | 约 1.0 倍(追踪比特币) |

| 每枚比特币的平均成本 | 84,865 美元 | 66,384 美元 | 不适用 |

| 控制 | 系绳控制 | 广泛持有,由赛勒领导 | 基金发行人 |

| 持续费用 | 没有,但稀释 | 没有,但稀释 | 每年约0.25% |

二十一世纪战略

Strategy(前身为MicroStrategy)持有约843,706枚比特币,几乎是Twenty One持有量的20倍,而平均成本却低得多,仅为66,384美元。同样值得注意的是,Strategy在2026年6月的市净值约为1.03,这意味着市场对其估值大致与其持有的比特币价值相当。Twenty One的市净值约为0.55,较其持有的比特币价值折让45%:其市值接近19.6亿美元,而其持有的比特币价值却高达28亿美元。简而言之,这意味着投资者需要为Twenty One持有的每1美元比特币支付55美分。

为什么选择国债而不是现货ETF

像贝莱德的IBIT这样的现货比特币ETF可以紧密追踪比特币价格, 年费约为0.25% ,没有溢价,没有折价,也没有控股股东。对于大多数只想在经纪账户中配置比特币的人来说,这无疑是最佳选择。只有当你相信持有公司股票能够以高于稀释股权的速度提升比特币价格,并且能够承受由此带来的公司风险时,持有公司股票才有意义。

你购买的折扣

45%的折扣有利有弊。悲观者认为市场不信任这种结构、控制权或股权稀释。乐观者则认为一美元的比特币现在只需55美分就能买到,他们押注折扣最终会消失。我倾向于悲观者的观点,因为受控的单一资产工具的折扣往往会持续存在,而不是按计划突然消失,这其中必有原因。

CEP/XXI股票背后的风险

一家由SPAC孵化、由发起人控制、单一资产的公司,其风险层出不穷,而XXI——CEP股票的直接继承者——几乎同时展现了其中大部分风险。首先,正如图表所示,推高CEP股价的溢价可能会持续下降,而股价低于其比特币价值的股票则可能长期处于低位。其次是控制权问题。由于Tether持有该公司,公众投资者仅持有约2.7%的股份,少数股东几乎没有发言权,只能被动地接受Tether的任何决定。

然后是Tether本身的问题。Tether是全球最大的稳定币发行商,长期以来一直是监管机构和储备金审查的对象,而这种审查现在直接延伸到了XXI。此外,还有一个显而易见的问题:它完全依赖于比特币的价格,平均成本超过84,000美元,在2020年中期一直处于亏损状态。再加上认股权证和可转换债券,这些都可能进一步稀释持有者的权益。几乎没有独立的分析师报告可供参考——为数不多的公开评级之一是Weiss在2026年5月给出的“卖出”评级。投资者主要依据公司自身的披露信息进行判断,下一个真正的关键节点是将于6月中旬发布的2020年第二季度财报。所有这些都并不意味着公司会失败。这只是意味着失败的可能性远大于成功的可能性。

CEP股票(现为XXI)值得买入吗?

CEP股票的轻松赚钱时代早已过去。那笔钱来自SPAC交易,当时股价接近10美元,在交易宣布后股价飙升,而这笔交易在合并完成当天就结束了。现在剩下的,是一个由Tether控制的杠杆式比特币押注,押注比特币交易价格低于其自身代币,并且与Strike和Elektron的三方合并计划仍然悬而未决,具体条款尚未披露。如果你确信比特币价格会大幅上涨,并且折价会收窄,那么XXI的上涨潜力比比特币本身更大。如果这两个假设都不成立,那么你持有的只是别人比特币基金中被稀释的少数股权。对于大多数投资者来说,现货ETF可以满足同样的投资需求,而且涉及的因素要少得多。

CEP股票对投资者意味着什么

CEP 只是名义上消失了。取而代之的是一家由发起人主导、资金高度集中的比特币国库公司,其风险远大于其持有的比特币本身。股票代码从 CEP 改为 XXI 并非表面功夫;它用一家复杂的、折价的、由 Tether 控制的股权公司取代了一家简单的现金信托 SPAC。在你把 CEP 股票视为进入比特币的后门之前,我建议你先问一个更简单的问题:你想要的是比特币,还是 Tether 版的比特币?这两者并非同一回事。