Azioni CEP: che fine ha fatto Cantor Equity Partners?

Se di recente avete cercato il titolo CEP e avete scoperto che il ticker non era più presente, non vi siete persi un crollo. CEP, il simbolo di Cantor Equity Partners, ha semplicemente cessato di esistere nel dicembre 2025, quando la società ha cambiato sia il nome che la sua stessa ragion d'essere. Quella che un tempo era una società vuota in cerca di acquisizioni è ora Twenty One Capital, una holding di Bitcoin quotata alla Borsa di New York con il ticker XXI.

Questo cambiamento è la vera storia dietro al titolo CEP, ed è ben più interessante del solito cambio di ticker. Coinvolge una società veicolo (SPAC) di Cantor Fitzgerald, una scommessa da 3,6 miliardi di dollari in Bitcoin, un'impennata del prezzo del 130% e una chiusura in cui il titolo viene scambiato a un forte sconto rispetto al Bitcoin che detiene. Questo articolo analizza nel dettaglio l'accaduto, cosa possedete effettivamente se detenete azioni CEP oggi e come si confronta con gli altri metodi di acquisto di Bitcoin tramite il mercato azionario.

Che cosa è successo realmente al titolo CEP?

Cantor Equity Partners non è mai stata un'azienda operativa. Era una società di acquisizione a scopo speciale, una SPAC, a volte chiamata "società a assegno in bianco" (blank check company), e comprendere questa struttura è fondamentale per capire perché il titolo CEP si è comportato in quel modo. Il suo unico scopo era raccogliere fondi, tenerli da parte e trovare una società privata con cui fondersi, in modo che quest'ultima potesse quotarsi in borsa senza una tradizionale IPO. In termini di SPAC, questa fusione è una riorganizzazione: la società di comodo diventa legalmente la società operativa, mantiene la quotazione e di solito adotta un nuovo nome e un nuovo simbolo azionario.

La SPAC di Cantor Equity Partners

Nell'agosto del 2024, CEP si è quotata al Nasdaq al prezzo standard delle SPAC, ovvero 10 dollari per azione, raccogliendo circa 100 milioni di dollari che sono rimasti in un fondo fiduciario fruttifero. Lo sponsor era una società affiliata di Cantor Fitzgerald, la società di Wall Street allora presieduta dalla famiglia Lutnick. Per mesi, il titolo ha fatto quello che fanno le SPAC prima di annunciare un accordo: quasi nulla, oscillando intorno al valore di 10 dollari del fondo fiduciario, perché quello era il valore di ciascuna azione se la SPAC non avesse trovato nulla e avesse restituito il capitale. Una SPAC è essenzialmente un fondo di investimento a scadenza. Gli investitori affidano denaro a uno sponsor e confidano che trovi un obiettivo prima che scada il tempo, e fino a quando ciò non accade, le azioni sono poco più di un posto auto per il denaro con un biglietto della lotteria allegato.

L'accordo con Twenty One Capital

Il silenzio terminò nell'aprile del 2025. Cantor annunciò che CEP si sarebbe fusa con Twenty One Capital, una società di recente formazione nativa di Bitcoin, sostenuta dal gigante delle stablecoin Tether , dal suo exchange gemello Bitfinex e dalla giapponese SoftBank, con il fondatore di Strike, Jack Mallers, come amministratore delegato. L'accordo valutava l'azienda combinata circa 3,6 miliardi di dollari , con Bitcoin quotato all'epoca intorno agli 84.863 dollari. La proposta era semplice e aggressiva: creare una società quotata in borsa il cui unico scopo fosse quello di accumulare Bitcoin e aumentare la quantità di Bitcoin a garanzia di ogni azione – una macchina per Bitcoin per azione, non un'azienda nel senso tradizionale del termine.

Dal CEP al XXI

Gli azionisti hanno approvato la fusione il 3 dicembre 2025 e l'operazione si è conclusa l'8 dicembre. Il giorno successivo, il 9 dicembre 2025, la società ha iniziato a essere quotata in borsa con il nome di Twenty One Capital, con il ticker XXI, sul NYSE. Il titolo CEP è stato ritirato. Chiunque stia ancora cercando azioni CEP, in realtà sta cercando XXI, e le due società appartengono alla stessa famiglia con partecipazioni molto diverse. In particolare, quasi nessun detentore di azioni CEP ha incassato: i rimborsi pressoché nulli hanno fatto sì che il capitale fiduciario rimanesse investito, una rara dimostrazione di fiducia per una SPAC. CEP è stata inoltre solo la prima di una serie. Da allora, Cantor ha applicato la stessa strategia con altre società veicolo, guidando Cantor Equity Partners II verso una fusione con la società di tokenizzazione Securitize e un terzo veicolo verso una propria operazione, ma questi hanno ticker diversi e non devono essere confusi con il CEP originale.

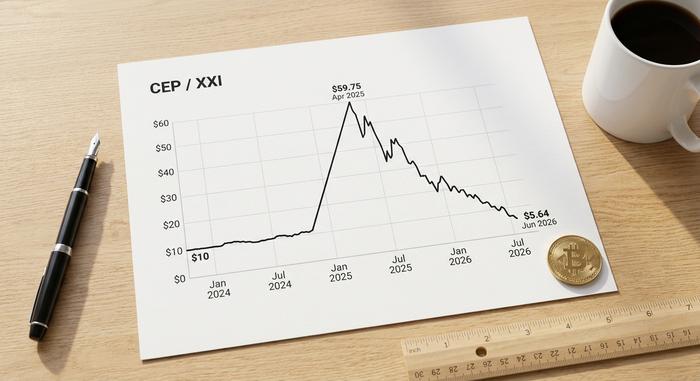

L'impennata e il crollo del prezzo delle azioni CEP

Il grafico di CEP è un esempio perfetto di come si comportano i prezzi delle SPAC in prossimità di un'operazione. Per gran parte della sua esistenza, il titolo si è mantenuto vicino al suo valore di fiducia di 10 dollari, perché non c'era altro da prezzare. Poi è arrivato l'annuncio di Twenty One e il titolo è balzato di circa il 55% in un solo giorno e di circa il 130% in due sedute , toccando brevemente un massimo di 52 settimane vicino a 59,75 dollari, un mondo lontano dal suo minimo di 52 settimane intorno a 10,25 dollari. Gli investitori non stavano pagando per gli utili. Stavano pagando per l'attesa di un tesoro di Bitcoin e per i sostenitori famosi ad esso collegati.

| CEP / XXI - Tempistiche di prezzo | Evento | Prezzo approssimativo |

|---|---|---|

| Agosto 2024 | IPO SPAC | $10,00 |

| Aprile 2025 | Annunciato l'accordo con Twenty One | ha raggiunto un picco di 59,75 dollari |

| 9 dicembre 2025 | Si converte in XXI alla Borsa di New York. | Prezzo di lancio: circa 10,50 dollari |

| Giugno 2026 | Operante con il nome XXI | Circa 5,64 dollari |

Da quel picco è iniziata una lunga discesa, e il grafico azionario di CEP dalla metà del 2025 in poi è essenzialmente un indicatore del sentiment di Bitcoin con una leva finanziaria aggiuntiva. La realtà si è imposta: una società di tesoreria vale quanto vale il suo Bitcoin, più o meno il premio che il mercato concede, e con il raffreddamento di Bitcoin verso la fine del 2025, il premio è evaporato. Quando la fusione si è conclusa, il titolo era tornato verso i 14 dollari, e XXI ha aperto la sua prima sessione al NYSE vicino ai 10,50 dollari, in calo di circa il 25% rispetto al giorno precedente e proprio intorno al prezzo di 10 dollari pagato dai suoi investitori PIPE. Durante la prima metà del 2025, con Bitcoin in calo e l'entusiasmo che si affievoliva, XXI è ulteriormente scesa a circa 5,64 dollari. Dal picco massimo alla metà del 2025, si tratta di un calo di circa il 90%. La lezione è vecchia e continua a ripetersi: il rialzo delle SPAC è dovuto all'aspettativa, e l'aspettativa non è un bilancio.

Cosa possiedi ora: azioni di Twenty One Capital

Togliendo l'involucro della SPAC, ciò che rimane è semplice. Twenty One Capital è una holding di Bitcoin. Possiede Bitcoin, intende possederne ancora di più e quasi tutto ciò che riguarda il titolo azionario è riconducibile a questo singolo asset.

Una società di tesoreria nativa di Bitcoin

A giugno 2026, Twenty One deteneva circa 43.514 BTC , per un valore di circa 2,8 miliardi di dollari, acquistati a un costo medio di circa 84.865 dollari per moneta, per un esborso totale di circa 3,69 miliardi di dollari. Con il Bitcoin scambiato a circa 63.000 dollari a metà del 2026, tale costo di acquisto ha lasciato il tesoro ben al di sotto del suo valore, a dimostrazione che acquistare al massimo è altrettanto dannoso in un titolo azionario quanto in un portafoglio. Per realizzare l'operazione, la società ha raccolto oltre 800 milioni di dollari, di cui circa 486 milioni in obbligazioni convertibili e alcune centinaia di milioni in un collocamento azionario PIPE, denaro che ha anche ampliato il numero di azioni. Questo la rende uno dei maggiori detentori aziendali di Bitcoin al mondo, sebbene sia di gran lunga inferiore alla società che ha inventato il modello. Il modello è apertamente mutuato da MicroStrategy: raccogliere fondi tramite capitale proprio e debito, convertirli in Bitcoin e misurare il successo in base al Bitcoin per azione anziché in base al fatturato o all'utile.

I finanziatori: Tether, SoftBank, Bitfinex, Cantor

La struttura azionaria è dove Twenty One diventa insolita. È stata lanciata controllata da Tether e Bitfinex, con SoftBank come azionista di minoranza di rilievo e Cantor come sponsor. Poi, nel maggio 2026, Tether ha acquisito la quota di SoftBank, pari a circa il 26% , per un prezzo implicito di circa 679 milioni di dollari, diventando così l'unico azionista di controllo. Dopo la diluizione dovuta all'operazione SPAC, gli azionisti pubblici, ovvero coloro che effettivamente acquistano XXI sul mercato aperto, possiedono solo circa il 2,7% della società risultante dalla fusione. Siete un piccolo passeggero di minoranza in un veicolo guidato da Tether.

Jack Mallers e la proposta di Bitcoin per azione

Jack Mallers, noto per l'app di pagamenti Bitcoin Strike, è il volto pubblico e l'amministratore delegato. Il suo messaggio è che Twenty One non è un'azienda di software con un'attività secondaria legata ai Bitcoin, ma una pura espressione della convinzione in Bitcoin. Nell'aprile del 2026, la società ha proposto una fusione a tre con Strike e un'azienda chiamata Elektron, un segnale che Tether vuole integrare Twenty One più profondamente nel suo ecosistema più ampio. I termini finanziari non sono stati resi noti.

CEP/XXI vs MSTR vs ETF Bitcoin

Se XXI è solo un modo per possedere Bitcoin tramite un'azione, la domanda legittima è perché possederlo invece dell'originale o dell'alternativa più economica. La risposta onesta, in breve, è che i calcoli non lo favoriscono in modo evidente.

| Ciò che stai acquistando | Ventuno (XXI) | Strategia (MSTR) | Spot Bitcoin ETF |

|---|---|---|---|

| Cyber tenuto | 43.514 BTC | 843.706 BTC | detiene direttamente BTC |

| mNAV (prezzo rispetto al valore di BTC) | 0,55x (sconto del 45%) | 1,03x (quasi parità) | ~1,0x (segue il valore di BTC) |

| Costo medio per BTC | $84.865 | $66.384 | n / a |

| Controllare | Controllato tramite cavo | ampiamente detenuta, guidata da Saylor | emittente del fondo |

| Quota ricorrente | nessuno, ma diluizione | nessuno, ma diluizione | Circa lo 0,25% all'anno |

XXI contro la strategia

Strategy, l'ex MicroStrategy, detiene circa 843.706 BTC, quasi venti volte la quantità posseduta da Twenty One, a un costo medio molto inferiore di 66.384 dollari. Altrettanto significativo è il fatto che Strategy, nel giugno 2026, veniva scambiata a un mNAV di circa 1,03, il che significa che il mercato la valutava all'incirca al valore del suo Bitcoin. Twenty One, invece, veniva scambiata a un mNAV di circa 0,55, con uno sconto del 45% rispetto al suo Bitcoin: una capitalizzazione di mercato di quasi 1,96 miliardi di dollari contro un patrimonio di Bitcoin del valore di 2,8 miliardi di dollari. In parole semplici, tale capitalizzazione di mercato implicava che gli investitori pagassero 55 centesimi per ogni dollaro di Bitcoin detenuto da XXI.

Perché un titolo di stato invece di un ETF spot

Un ETF spot su Bitcoin, come l'IBIT di BlackRock, replica fedelmente l'andamento della criptovaluta con una commissione di circa lo 0,25% annuo , senza premi, sconti o azionisti di controllo. Per la maggior parte delle persone che desiderano semplicemente un'esposizione al Bitcoin tramite un conto di intermediazione, questa è la soluzione ideale. Investire in azioni di società quotate in borsa ha senso solo se si ritiene che il valore del Bitcoin per azione possa crescere più rapidamente di quanto comporti la diluizione del capitale investito e se si è disposti ad accettare il rischio societario associato.

Lo sconto che stai acquistando

Quello sconto del 45% ha un doppio risvolto. Un cinico vede un mercato che non si fida della struttura, del controllo o della diluizione. Un ottimista vede un dollaro di Bitcoin in vendita a 55 centesimi, scommettendo sul fatto che lo sconto alla fine si azzererà. Propendo per il cinico, perché gli sconti su strumenti controllati e monoasset tendono a persistere per un motivo, piuttosto che a chiudersi bruscamente come previsto.

I rischi legati al titolo CEP/XXI

Una società nata da una SPAC, controllata da uno sponsor e focalizzata su un singolo asset, comporta una serie di rischi, e XXI, il successore diretto del titolo CEP, ne mostra la maggior parte contemporaneamente. Il primo è quello già visibile nel grafico: il premio che ha fatto salire CEP può continuare a diminuire, e un titolo che viene scambiato al di sotto del suo Bitcoin può rimanere a quel livello. Il secondo rischio riguarda il controllo. Con Tether che detiene la società e gli investitori pubblici che possiedono circa il 2,7%, gli azionisti di minoranza non hanno quasi voce in capitolo e si limitano a seguire le decisioni di Tether.

Poi c'è la questione Tether stessa. Tether è il più grande emittente di stablecoin al mondo ed è da sempre oggetto di attenzione da parte delle autorità di regolamentazione e delle riserve, e tale attenzione ora si ripercuote direttamente su XXI. A ciò si aggiunge l'ovvia dipendenza dal prezzo del Bitcoin, con un costo medio superiore a 84.000 dollari che è rimasto al di sotto del valore di mercato fino a metà del 2014, oltre ai warrant e alle obbligazioni convertibili che possono diluire ulteriormente le partecipazioni degli azionisti. Vi è poca copertura da parte di analisti indipendenti su cui fare affidamento: una delle poche valutazioni pubbliche sul titolo è stata un "Sell" di Weiss nel maggio 2026. Gli investitori si affidano in gran parte alle informazioni fornite dalla società stessa, con il prossimo vero punto di riferimento rappresentato dalla relazione sugli utili del secondo trimestre del 2015, prevista per metà giugno. Tutto ciò non significa che la società fallirà. Significa che le possibilità di fallimento superano le possibilità di successo.

Vale la pena acquistare le azioni CEP (ora XXI)?

I facili guadagni derivanti dalle azioni CEP sono ormai un lontano ricordo. Quei guadagni provenivano dall'operazione SPAC, con l'acquisto a circa 10 dollari e il successivo rialzo dovuto all'annuncio dell'accordo, e si sono conclusi il giorno stesso della fusione. Ciò che rimane è una scommessa a leva, controllata da Tether, sul fatto che Bitcoin venga scambiato a sconto rispetto al suo valore reale, con la proposta di fusione a tre con Strike ed Elektron ancora incombente sulla struttura e i cui termini non sono ancora stati resi noti. Se siete convinti che Bitcoin salirà ancora molto e che lo sconto si ridurrà, XXI offre un potenziale di crescita maggiore rispetto alla criptovaluta stessa. Se una delle due ipotesi si rivelasse errata, vi ritrovereste a detenere una quota minoritaria e diluita di un fondo Bitcoin di qualcun altro. Per la maggior parte degli investitori, un ETF spot soddisfa la stessa esigenza con molte meno variabili.

Cosa significa oggi il titolo CEP per gli investitori

CEP è scomparsa solo di nome. Al suo posto è subentrata una società di gestione patrimoniale di Bitcoin, concentrata e guidata da sponsor, con più rischi di fallire rispetto all'asset stesso che detiene. Il cambio di ticker da CEP a XXI non è stato puramente estetico; ha sostituito una semplice SPAC con liquidità in deposito con un'azione complessa, scontata e controllata da Tether. Prima di considerare le azioni CEP come una scorciatoia per entrare in Bitcoin, mi porrei prima una domanda più semplice: volete Bitcoin o la versione di Tether? Non sono la stessa cosa.