Acciones de CEP: ¿Qué pasó con Cantor Equity Partners?

Si recientemente buscaste acciones de CEP y descubriste que el símbolo había desaparecido, no te perdiste un colapso. CEP, el símbolo de Cantor Equity Partners, simplemente dejó de existir en diciembre de 2025, cuando la compañía cambió tanto su nombre como su razón de ser. Lo que antes era una empresa fantasma en busca de una oportunidad de inversión es ahora Twenty One Capital, una sociedad holding de Bitcoin que cotiza en la Bolsa de Nueva York con el símbolo XXI.

Ese cambio es la clave de las acciones de CEP, y resulta más interesante que un simple cambio de símbolo bursátil. Involucra una empresa de adquisición con fines especiales (SPAC) de Cantor Fitzgerald, una inversión de 3.600 millones de dólares en Bitcoin, un precio que se disparó brevemente un 130% y un desenlace en el que las acciones cotizan ahora con un fuerte descuento respecto al Bitcoin que poseen. Este artículo explica lo sucedido, qué posees realmente si tienes estas acciones hoy y cómo se compara con otras formas de comprar Bitcoin en el mercado de valores.

¿Qué sucedió realmente con las acciones de CEP?

Cantor Equity Partners nunca fue una empresa operativa. Era una empresa de adquisición con fines especiales (SPAC, por sus siglas en inglés), a veces llamada empresa de cheque en blanco, y comprender esa estructura es clave para entender por qué las acciones de CEP se comportaron como lo hicieron. Su única función era recaudar fondos, mantenerlos y encontrar una empresa privada con la que fusionarse para que esta pudiera salir a bolsa sin una oferta pública inicial (OPI) tradicional. En términos de SPAC, esa fusión es una reorganización: la empresa fantasma se convierte legalmente en la empresa operativa, mantiene su cotización y, por lo general, adopta un nuevo nombre y símbolo bursátil.

La SPAC de Cantor Equity Partners

CEP salió a bolsa en el Nasdaq en agosto de 2024 al precio estándar de las SPAC de 10 dólares por acción, recaudando aproximadamente 100 millones de dólares que permanecieron en un fideicomiso generando intereses. El patrocinador era una filial de Cantor Fitzgerald, la firma de Wall Street entonces presidida por la familia Lutnick. Durante meses, las acciones hicieron lo que suelen hacer las SPAC antes de anunciar una operación: prácticamente nada, manteniéndose cerca del valor del fideicomiso de 10 dólares, ya que ese era el valor de cada acción si la SPAC no encontraba ninguna empresa y devolvía el dinero. Una SPAC es esencialmente un fondo de inversión a ciegas con un plazo límite. Los inversores entregan dinero a un patrocinador y confían en que este encuentre una empresa objetivo antes de que se agote el tiempo, y hasta que lo haga, las acciones son poco más que un depósito de efectivo con un billete de lotería adjunto.

El acuerdo de Twenty One Capital

El silencio terminó en abril de 2025. Cantor anunció que CEP se fusionaría con Twenty One Capital, una empresa de reciente creación centrada en Bitcoin, respaldada por el gigante de las stablecoins Tether , su plataforma hermana Bitfinex y la japonesa SoftBank, con Jack Mallers, fundador de Strike, como director ejecutivo. El acuerdo valoró la empresa resultante en aproximadamente 3600 millones de dólares , con Bitcoin cotizando cerca de 84 863 dólares en ese momento. La propuesta era simple y ambiciosa: crear una empresa pública cuyo único propósito fuera acumular Bitcoin y aumentar la cantidad que respaldaba cada acción; una máquina de Bitcoin por acción, no un negocio en el sentido tradicional.

De CEP a XXI

Los accionistas aprobaron la fusión el 3 de diciembre de 2025, y la combinación se concretó el 8 de diciembre. Al día siguiente, 9 de diciembre de 2025, la empresa comenzó a cotizar como Twenty One Capital bajo el símbolo XXI en la Bolsa de Nueva York (NYSE). CEP fue disuelta. Quienes aún buscan acciones de CEP ahora buscan en realidad XXI, y ambas pertenecen al mismo linaje con intereses muy diferentes. Cabe destacar que casi ningún titular de acciones de CEP retiró su inversión: los reembolsos prácticamente nulos significaron que el capital del fideicomiso se mantuvo, una muestra de confianza poco común para una SPAC. CEP fue solo la primera de una serie. Desde entonces, Cantor ha seguido la misma estrategia con otras empresas fantasma, dirigiendo a Cantor Equity Partners II hacia una fusión con la empresa de tokenización Securitize y un tercer vehículo hacia su propia operación, pero estos son símbolos bursátiles distintos y no deben confundirse con la CEP original.

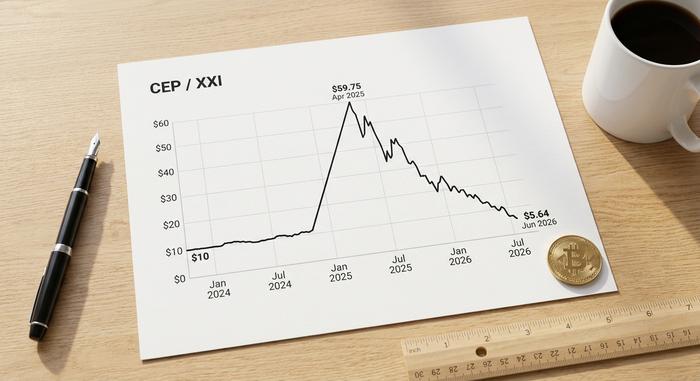

El repunte y posterior caída del precio de las acciones de CEP

El gráfico de CEP es un ejemplo clásico de cómo se comportan los precios de las SPAC en torno a una operación. Durante la mayor parte de su existencia, la acción se mantuvo cerca de su valor fiduciario de 10 dólares porque no había nada más que valorar. Luego llegó el anuncio de Twenty One, y la acción se disparó aproximadamente un 55 % en un solo día y cerca de un 130 % en dos sesiones , alcanzando brevemente un máximo de 52 semanas cercano a los 59,75 dólares, muy lejos de su mínimo de 52 semanas en torno a los 10,25 dólares. Los inversores no pagaban por las ganancias, sino por la expectativa de un tesoro de Bitcoin y los famosos que lo respaldaban.

| Cronograma de precios CEP/XXI | Evento | Precio aproximado |

|---|---|---|

| Agosto de 2024 | Salida a bolsa de una SPAC | $10.00 |

| Abril de 2025 | Se anuncia el acuerdo con Twenty One | se disparó hacia los 59,75 dólares. |

| 9 de diciembre de 2025 | Se convierte en XXI en la Bolsa de Nueva York. | Debut de aproximadamente $10.50 |

| Junio de 2026 | Operando bajo el nombre de XXI | ~$5.64 |

Desde ese pico, hubo una larga caída, y el gráfico de acciones de CEP desde mediados de 2025 en adelante es esencialmente un indicador del sentimiento de Bitcoin con apalancamiento adicional aplicado. La realidad se impuso: una empresa de tesorería vale lo que vale su Bitcoin, más o menos la prima que el mercado otorgue, y a medida que Bitcoin se enfrió a finales de 2025, la prima se evaporó. Para cuando se cerró la fusión, la acción había retrocedido hacia los $14, y XXI abrió su primera sesión en la Bolsa de Nueva York cerca de los $10.50, con una caída de alrededor del 25% en el día y justo alrededor del precio de $10 que habían pagado sus inversores de PIPE. Durante la primera mitad de 2026, con Bitcoin cayendo y el entusiasmo desvaneciéndose, XXI cayó aún más hasta alrededor de $5.64. Desde el pico máximo hasta mediados de 2026, eso es una caída de aproximadamente el 90%. La lección es vieja y se sigue repitiendo: el estallido de la SPAC es anticipación, y la anticipación no es un balance.

Lo que posees ahora: Acciones de Twenty One Capital

Si eliminamos la estructura de SPAC, lo que queda es sencillo. Twenty One Capital es una sociedad holding de Bitcoin. Posee Bitcoin, tiene la intención de poseer más, y prácticamente todo lo relacionado con sus acciones se remonta a ese único activo.

Una empresa de tesorería nativa de Bitcoin

A junio de 2026, Twenty One poseía aproximadamente 43.514 BTC , con un valor aproximado de 2.800 millones de dólares, adquiridos a un precio promedio cercano a los 84.865 dólares por moneda, para un desembolso total de alrededor de 3.690 millones de dólares. Con Bitcoin cotizando cerca de los 63.000 dólares a mediados de 2026, ese precio de compra dejó al tesoro muy por debajo de su valor real, un recordatorio de que comprar en el pico de la burbuja perjudica tanto en el mercado bursátil como en el de las carteras. Para reunir esta cantidad, la empresa recaudó más de 800 millones de dólares en torno a la operación, aproximadamente 486 millones en bonos convertibles más unos cientos de millones en una colocación privada de acciones (PIPE), dinero que también aumentó el número de acciones. Esto la convierte en una de las mayores tenedoras corporativas de Bitcoin del mundo, aunque palidece en comparación con la empresa que inventó esta estrategia. El modelo se inspira abiertamente en MicroStrategy: recaudar fondos mediante acciones y deuda, convertirlos en Bitcoin y medir el éxito por Bitcoin por acción en lugar de por ingresos o beneficios.

Los patrocinadores: Tether, SoftBank, Bitfinex, Cantor

La estructura accionarial de Twenty One Pilots es donde Twenty One Pilots se vuelve inusual. Se lanzó bajo el control de Tether y Bitfinex, con SoftBank como accionista minoritario importante y Cantor como patrocinador. Luego, en mayo de 2026, Tether adquirió la participación de SoftBank, que rondaba el 26% , a un precio implícito cercano a los 679 millones de dólares, convirtiéndose así en el propietario mayoritario indiscutible. Tras la dilución de la SPAC, los accionistas públicos, quienes realmente compran XXI en el mercado abierto, poseen solo alrededor del 2,7% de la compañía combinada. Usted es un pequeño pasajero minoritario en un vehículo que Tether conduce.

Jack Mallers y la propuesta de Bitcoin por acción

Jack Mallers, conocido por la aplicación de pagos con Bitcoin Strike, es la figura pública y director ejecutivo. Su mensaje es que Twenty One no es una empresa de software con una actividad secundaria en Bitcoin, sino una expresión pura de su convicción en Bitcoin. En abril de 2026, la compañía propuso una fusión a tres bandas con Strike y una empresa llamada Elektron, lo que indica que Tether busca integrar aún más a Twenty One en su ecosistema. No se revelaron los términos financieros.

CEP/XXI frente a MSTR frente a un ETF de Bitcoin

Si XXI es simplemente una forma de poseer Bitcoin a través de acciones, la pregunta justa es por qué poseerlo en lugar del original o la alternativa más barata. La respuesta honesta, a mediados de 2026, es que las matemáticas no lo favorecen claramente.

| Lo que estás comprando | Veintiuno (XXI) | Estrategia (MSTR) | ETF de Bitcoin al contado |

|---|---|---|---|

| Bitcoin en posesión | 43.514 BTC | 843.706 BTC | posee BTC directamente |

| mNAV (precio frente al valor de BTC) | 0,55x (45% de descuento) | 1,03x (casi paridad) | ~1,0x (sigue a BTC) |

| Coste medio por BTC | $84,865 | $66,384 | n / A |

| Control | Controlado por cable | Saylor, una empresa de amplia propiedad y liderada por Saylor, está dirigida por una gran corporación. | emisor del fondo |

| Cuota recurrente | ninguna, pero dilución | ninguna, pero dilución | ~0,25% anual |

XXI frente a la estrategia

Strategy, antes MicroStrategy, posee alrededor de 843.706 BTC, casi veinte veces más que Twenty One, a un costo promedio mucho menor de $66.384. Igualmente revelador, Strategy cotizaba con un mNAV de aproximadamente 1,03 en junio de 2026, lo que significa que el mercado la valoraba aproximadamente en el valor de su Bitcoin. Twenty One cotizaba con un mNAV de alrededor de 0,55, un descuento del 45% con respecto a su propio Bitcoin: una capitalización de mercado cercana a los $1.960 millones frente a una reserva de Bitcoin valorada en $2.800 millones. En términos sencillos, esa capitalización de mercado implicaba que los inversores pagaban 55 centavos por cada dólar de Bitcoin que XXI poseía.

¿Por qué elegir acciones del Tesoro en lugar de un ETF al contado?

Un ETF de Bitcoin al contado, como el IBIT de BlackRock, replica fielmente el precio de la criptomoneda con una comisión de aproximadamente el 0,25 % anual , sin prima, sin descuento y sin accionista mayoritario. Para la mayoría de las personas que simplemente desean exposición a Bitcoin dentro de una cuenta de corretaje, esta es la solución ideal. Invertir en acciones propias solo tiene sentido si se cree que el Bitcoin por acción puede crecer más rápido de lo que se diluye la participación, y si se está cómodo con el riesgo corporativo asociado.

El descuento que estás comprando

Ese descuento del 45% tiene dos caras. Un cínico ve un mercado que desconfía de la estructura, el control o la dilución. Un optimista ve un dólar de Bitcoin a la venta por 55 centavos, apostando a que el descuento acabará desapareciendo. Me inclino por el cínico, porque los descuentos en vehículos controlados de un solo activo tienden a persistir por alguna razón, en lugar de desaparecer repentinamente.

Los riesgos que conlleva el uso de acciones de CEP/XXI

Una empresa nacida mediante SPAC, controlada por un patrocinador y con un único activo, conlleva numerosos riesgos, y XXI —el sucesor directo de las acciones de CEP— muestra la mayoría de ellos a la vez. El primero es el que ya se observa en el gráfico: la prima que impulsó a CEP puede seguir disminuyendo, y una acción que cotiza por debajo de su valor en Bitcoin puede mantenerse en ese nivel. El segundo es el control. Con Tether como propietario de la empresa y los inversores públicos con aproximadamente el 2,7%, los accionistas minoritarios prácticamente no tienen voz ni voto y simplemente acatan las decisiones de Tether.

Luego está la cuestión de Tether en sí. Tether es el mayor emisor de stablecoins del mundo y un objeto constante de escrutinio regulatorio y de reservas, y ese escrutinio ahora se extiende directamente a XXI. A esto se suma la obvia dependencia del precio de Bitcoin, con un costo promedio superior a $84,000 que estuvo en números rojos hasta mediados de 2026, además de warrants y pagarés convertibles que pueden diluir aún más a los tenedores. Hay poca cobertura de analistas independientes en la que apoyarse: una de las pocas calificaciones públicas sobre la acción fue una "Venta" de Weiss en mayo de 2026. Los inversores se basan principalmente en las propias divulgaciones de la compañía, y el próximo punto de control real es el informe de ganancias del segundo trimestre de 2026 previsto para mediados de junio. Nada de esto significa que la compañía fracase. Significa que las formas de perder superan a las formas de ganar.

¿Merece la pena comprar acciones de CEP (ahora XXI)?

Las ganancias fáciles con las acciones de CEP ya pasaron. Ese dinero provino de la operación con la SPAC, comprando cerca de los $10 y aprovechando el repunte tras el anuncio del acuerdo, y terminó el día en que se cerró la fusión. Lo que queda es una apuesta apalancada, controlada por Tether, a que Bitcoin cotiza con descuento respecto a sus propias monedas, con una propuesta de fusión a tres bandas con Strike y Elektron aún pendiente sobre la estructura y sin términos revelados todavía. Si está convencido de que Bitcoin subirá mucho más y que el descuento se reducirá, XXI ofrece un mayor potencial de crecimiento que la propia criptomoneda. Si alguna de estas suposiciones falla, usted posee una participación minoritaria diluida en el fondo de Bitcoin de otra persona. Para la mayoría de los inversores, un ETF spot satisface la misma necesidad con muchos menos factores variables.

Qué significa ahora la acción CEP para los inversores.

CEP solo ha desaparecido de nombre. En su lugar, se ha creado una empresa de tesorería de Bitcoin, concentrada y dirigida por patrocinadores, con más probabilidades de fallar que el propio activo que posee. El cambio de símbolo bursátil de CEP a XXI no fue meramente superficial; sustituyó una simple SPAC de efectivo en fideicomiso por una compleja participación accionaria con descuento, controlada por Tether. Antes de considerar las acciones de CEP como una puerta trasera al Bitcoin, me gustaría plantearme primero la pregunta más sencilla: ¿quieres Bitcoin o la versión de Tether? No se trata de la misma compra.