CEP-Aktie: Was geschah mit Cantor Equity Partners?

Falls Sie kürzlich nach CEP-Aktien gesucht und das Kürzel nicht mehr vorgefunden haben, haben Sie keinen Zusammenbruch verpasst. CEP, das Symbol für Cantor Equity Partners, existiert seit Dezember 2025 nicht mehr, da das Unternehmen sowohl seinen Namen als auch seinen gesamten Zweck änderte. Was einst eine leere Hülle auf der Suche nach einem Deal war, ist heute Twenty One Capital, eine Bitcoin-Holdinggesellschaft, die an der New Yorker Börse unter dem Kürzel XXI gehandelt wird.

Dieser Kurswechsel ist die ganze Geschichte hinter der CEP-Aktie und weitaus interessanter als eine übliche Änderung des Börsenkürzels. Er beinhaltet eine Blankoscheckfirma von Cantor Fitzgerald, eine Bitcoin-Investition im Wert von 3,6 Milliarden US-Dollar, einen kurzzeitigen Kursanstieg von 130 % und einen Schlusskurs, bei dem die Aktie nun mit einem deutlichen Abschlag gegenüber dem darin enthaltenen Bitcoin-Wert gehandelt wird. Dieser Artikel erklärt die Hintergründe, was Sie als Inhaber der Aktie heute tatsächlich besitzen und wie sich dies im Vergleich zu anderen Möglichkeiten des Bitcoin-Kaufs über den Aktienmarkt darstellt.

Was geschah eigentlich mit den CEP-Aktien?

Cantor Equity Partners war nie ein operativ tätiges Unternehmen. Es handelte sich um eine Zweckgesellschaft, kurz SPAC (Special Purpose Acquisition Company), auch Blankoscheckgesellschaft genannt – und das Verständnis dieser Struktur ist der Schlüssel zum Verständnis der Kursentwicklung der CEP-Aktie. Ihre einzige Aufgabe bestand darin, Kapital zu beschaffen, dieses zu verwalten und ein privates Unternehmen für eine Fusion zu finden, damit dieses ohne traditionellen Börsengang (IPO) an die Börse gehen konnte. Im SPAC-Jargon ist diese Fusion eine Umstrukturierung: Die Mantelgesellschaft wird rechtlich zum operativen Unternehmen, behält die Börsennotierung und nimmt in der Regel einen neuen Namen und ein neues Börsenkürzel an.

Die Cantor Equity Partners SPAC

CEP ging im August 2024 zum üblichen SPAC-Preis von 10 US-Dollar pro Aktie an die Nasdaq und nahm dabei rund 100 Millionen US-Dollar ein, die in einem Treuhandfonds verzinst wurden. Der Sponsor war ein Tochterunternehmen von Cantor Fitzgerald, dem Wall-Street-Unternehmen, das damals von der Familie Lutnick geleitet wurde. Monatelang verhielt sich die Aktie wie typische SPACs vor der Bekanntgabe eines erfolgreichen Abschlusses: Sie bewegte sich kaum und pendelte sich nahe dem Treuhandwert von 10 US-Dollar ein, da dies der Wert jeder Aktie gewesen wäre, wenn der SPAC kein passendes Unternehmen gefunden und das Kapital zurückgezahlt hätte. Ein SPAC ist im Grunde ein Blindpool mit einer festgelegten Frist. Investoren geben einem Sponsor Geld und vertrauen darauf, dass dieser innerhalb der Frist ein Zielunternehmen findet. Bis dahin sind die Aktien kaum mehr als ein sicherer Hafen für das Kapital, verbunden mit einem Lottoschein.

Der Deal mit Twenty One Capital

Die Stille endete im April 2025. Cantor kündigte die Fusion von CEP mit Twenty One Capital an, einem neu gegründeten Bitcoin-Unternehmen, das vom Stablecoin-Giganten Tether , dessen Schwesterbörse Bitfinex und dem japanischen Konzern SoftBank unterstützt wurde. Strike-Gründer Jack Mallers übernahm die Position des CEO. Der Deal bewertete das fusionierte Unternehmen mit rund 3,6 Milliarden US-Dollar , der Bitcoin-Kurs lag zu diesem Zeitpunkt bei etwa 84.863 US-Dollar. Das Konzept war simpel und ambitioniert: ein börsennotiertes Unternehmen aufzubauen, dessen einziger Zweck darin besteht, Bitcoin anzuhäufen und die Bitcoin-Menge pro Aktie zu erhöhen – eine Bitcoin-Maschine, kein Unternehmen im herkömmlichen Sinne.

Von CEP bis XXI

Die Aktionäre stimmten der Fusion am 3. Dezember 2025 zu, und der Zusammenschluss wurde am 8. Dezember vollzogen. Am darauffolgenden Tag, dem 9. Dezember 2025, nahm das Unternehmen unter dem Namen Twenty One Capital und dem Tickersymbol XXI an der NYSE den Handel auf. CEP wurde eingestellt. Wer noch nach CEP-Aktien sucht, sucht in Wirklichkeit nach XXI, da beide Unternehmen zwar zur selben Unternehmensgruppe gehören, aber sehr unterschiedliche Anteile haben. Bemerkenswert ist, dass fast keine CEP-Inhaber ihre Anteile verkauften: Nahezu keine Rücknahmen bedeuteten, dass das Treuhandvermögen im Unternehmen verblieb – ein seltenes Zeichen des Vertrauens für eine SPAC. CEP war zudem nur die erste einer Reihe. Cantor verfolgte seitdem dieselbe Strategie mit anderen Mantelgesellschaften und steuerte Cantor Equity Partners II zu einer Fusion mit dem Tokenisierungsunternehmen Securitize, während ein drittes Vehikel in einen eigenen Deal eingebracht wurde. Diese haben jedoch separate Tickersymbole und sollten nicht mit dem ursprünglichen CEP verwechselt werden.

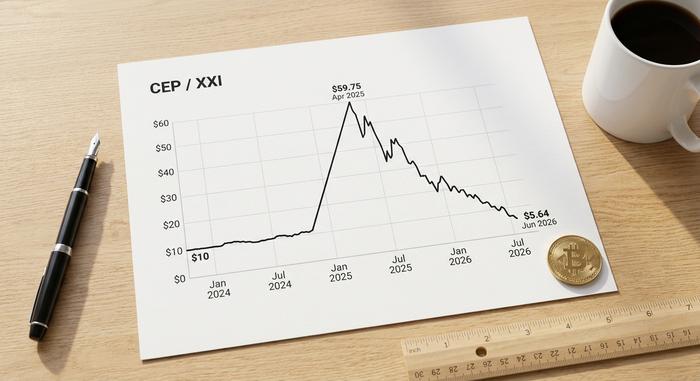

Der Kursanstieg und -absturz der CEP-Aktie

Der CEP-Chart ist ein Paradebeispiel dafür, wie sich SPAC-Kurse im Vorfeld eines Deals verhalten. Die Aktie notierte lange Zeit nahe ihrem ursprünglichen Wert von 10 US-Dollar, da es keine weiteren Bewertungskriterien gab. Dann kam die Ankündigung von Twenty One, und die Aktie schoss innerhalb eines Tages um rund 55 % und in den folgenden zwei Handelstagen um etwa 130 % in die Höhe. Kurzzeitig erreichte sie ein 52-Wochen-Hoch von fast 59,75 US-Dollar – Welten entfernt vom 52-Wochen-Tief von rund 10,25 US-Dollar. Die Händler zahlten nicht für die Unternehmensgewinne, sondern für die Erwartung einer Bitcoin-Finanzierungsrunde und die damit verbundenen prominenten Unterstützer.

| CEP / XXI Preisentwicklung | Ereignis | Ungefährer Preis |

|---|---|---|

| August 2024 | SPAC-Börsengang | 10,00 € |

| April 2025 | Twenty One-Deal angekündigt | stieg auf fast 59,75 Dollar. |

| 9. Dezember 2025 | Wird an der NYSE in XXI umbenannt. | Debütkurs ca. 10,50 $ |

| Juni 2026 | Handelt unter dem Namen XXI | ~5,64 $ |

Von diesem Höchststand aus ging es stetig bergab, und der CEP-Aktienchart ab Mitte 2025 ist im Grunde ein Bitcoin-Stimmungsbarometer mit zusätzlichem Hebel. Die Realität holte ein: Ein Treasury-Unternehmen ist so viel wert wie seine Bitcoins, plus oder minus der vom Markt gewährten Prämie. Als sich der Bitcoin-Kurs Ende 2025 abkühlte, verflüchtigte sich diese Prämie. Bis zum Abschluss der Fusion hatte sich die Aktie wieder in Richtung 14 US-Dollar bewegt, und XXI eröffnete seine erste NYSE-Sitzung bei etwa 10,50 US-Dollar, ein Minus von rund 25 % an diesem Tag und genau in der Nähe des Preises von 10 US-Dollar, den die PIPE-Investoren gezahlt hatten. In der ersten Hälfte des Jahres 2026, als der Bitcoin-Kurs fiel und die Begeisterung nachließ, sank XXI weiter auf etwa 5,64 US-Dollar. Vom Höchststand bis Mitte 2026 entspricht das einem Rückgang von rund 90 %. Die Lektion ist altbekannt und wiederholt sich immer wieder: Der Kursanstieg von SPACs beruht auf Erwartungen, und Erwartungen sind keine Bilanz.

Was Sie jetzt besitzen: Aktien von Twenty One Capital

Entfernt man die SPAC-Hülle, bleibt ein einfacher Sachverhalt übrig. Twenty One Capital ist eine Bitcoin-Holdinggesellschaft. Sie besitzt Bitcoin, plant, ihren Besitz zu erweitern, und nahezu alles an der Aktie lässt sich auf diesen einen Vermögenswert zurückführen.

Ein Bitcoin-natives Treasury-Unternehmen

Stand Juni 2026 hielt Twenty One rund 43.514 BTC im Wert von etwa 2,8 Milliarden US-Dollar. Diese wurden zu einem Durchschnittspreis von knapp 84.865 US-Dollar pro Coin erworben, was einem Gesamtaufwand von rund 3,69 Milliarden US-Dollar entspricht. Da Bitcoin Mitte des Jahres 2026 bei etwa 63.000 US-Dollar notierte, lag das Unternehmen mit diesem Kaufpreis deutlich im Minus – ein Beispiel dafür, dass Käufe zum Höchstpreis sowohl im Aktienhandel als auch im privaten Bereich schmerzhaft sein können. Um die Bitcoin-Bestände aufzubauen, nahm das Unternehmen im Rahmen der Transaktion über 800 Millionen US-Dollar auf, davon rund 486 Millionen US-Dollar durch Wandelanleihen und einige hundert Millionen US-Dollar durch eine PIPE-Kapitalplatzierung. Letztere erhöhte auch die Anzahl der Aktien. Damit gehört Twenty One zu den größten Bitcoin-Besitzern weltweit, wird aber von dem Unternehmen, das dieses Geschäftsmodell entwickelt hat, deutlich übertroffen. Das Modell ist offen von MicroStrategy übernommen: Kapitalaufnahme durch Eigen- und Fremdkapital, Umwandlung in Bitcoin und Erfolgsmessung anhand des Bitcoin-Werts pro Aktie anstatt anhand von Umsatz oder Gewinn.

Die Geldgeber: Tether, SoftBank, Bitfinex, Cantor

Die Kapitalstruktur von Twenty One ist ungewöhnlich. Das Unternehmen startete unter der Kontrolle von Tether und Bitfinex, mit SoftBank als bedeutendem Minderheitsaktionär und Cantor als Sponsor. Im Mai 2026 kaufte Tether dann SoftBanks Anteil von rund 26 % auf – ein impliziter Preis von etwa 679 Millionen US-Dollar – und wurde so zum unangefochtenen Mehrheitseigentümer. Nach der SPAC-Verwässerung besitzen die öffentlichen Aktionäre, also diejenigen, die XXI am freien Markt kaufen, nur noch etwa 2,7 % des fusionierten Unternehmens. Sie sind ein kleiner Minderheitsaktionär in einem Fahrzeug, das von Tether gesteuert wird.

Jack Mallers und die Bitcoin-pro-Aktie-Idee

Jack Mallers, bekannt durch die Bitcoin-Zahlungs-App Strike, ist das Gesicht und der CEO von Twenty One. Er betont, dass Twenty One kein Softwareunternehmen mit einem Bitcoin-Nebengeschäft ist, sondern ein Ausdruck purer Bitcoin-Überzeugung. Im April 2026 schlug das Unternehmen eine Dreierfusion mit Strike und der Firma Elektron vor – ein Zeichen dafür, dass Tether Twenty One enger in sein Ökosystem integrieren möchte. Finanzielle Details wurden nicht bekannt gegeben.

CEP/XXI vs. MSTR vs. ein Bitcoin-ETF

Wenn XXI lediglich eine Möglichkeit ist, Bitcoin über eine Aktie zu besitzen, stellt sich die berechtigte Frage, warum man diese überhaupt wählen sollte, anstatt die ursprüngliche oder die günstigste Alternative zu nutzen. Die ehrliche Antwort lautet: Die Mathematik spricht eindeutig dagegen.

| Was Sie kaufen | Einundzwanzig (XXI) | Strategie (MSTR) | Spot Bitcoin ETF |

|---|---|---|---|

| Bitcoin gehalten | 43.514 BTC | 843.706 BTC | hält BTC direkt |

| mNAV (Preis im Vergleich zum BTC-Wert) | 0,55x (45 % Rabatt) | 1,03x (nahezu Parität) | ~1,0x (orientiert sich an BTC) |

| Durchschnittliche Kosten pro BTC | 84.865 USD | 66.384 USD | n / A |

| Kontrolle | Kabelgesteuert | weit verbreitet, von Saylor geführt | Fondsemittent |

| Laufende Gebühr | keine, sondern Verdünnung | keine, sondern Verdünnung | ~0,25 % pro Jahr |

XXI gegen Strategie

Strategy, ehemals MicroStrategy, hält rund 843.706 BTC, fast das Zwanzigfache der Menge an Bitcoin, die Twenty One besitzt, und das zu einem deutlich niedrigeren Durchschnittspreis von 66.384 US-Dollar. Ebenso aussagekräftig: Strategy wurde im Juni 2026 mit einem mNAV von etwa 1,03 gehandelt, was bedeutet, dass der Markt das Unternehmen ungefähr so bewertete wie seinen Bitcoin-Wert. Twenty One hingegen wurde mit einem mNAV von etwa 0,55 gehandelt, ein Abschlag von 45 % auf den eigenen Bitcoin-Wert: eine Marktkapitalisierung von knapp 1,96 Milliarden US-Dollar gegenüber einem Bitcoin-Bestand im Wert von 2,8 Milliarden US-Dollar. Vereinfacht ausgedrückt: Diese Marktkapitalisierung bedeutete, dass Anleger 55 Cent für jeden Dollar an Bitcoin zahlten, der bei XXI gehalten wurde.

Warum eine Staatsaktie einem Spot-ETF vorziehen?

Ein Bitcoin-Spot-ETF wie BlackRocks IBIT bildet den Bitcoin-Kurs präzise ab und kostet etwa 0,25 % pro Jahr – ohne Auf- oder Abschlag und ohne Mehrheitsaktionär. Für die meisten Anleger, die einfach nur in Bitcoin investieren möchten, ist das die optimale Lösung. Eigene Aktien sind nur dann sinnvoll, wenn man davon überzeugt ist, dass sie den Bitcoin-Wert pro Aktie schneller steigern, als sie den Anteil verwässern, und wenn man das zusätzliche Unternehmensrisiko tragen kann.

Der Rabatt, den Sie kaufen

Dieser Rabatt von 45 % hat Vor- und Nachteile. Ein Zyniker sieht darin einen Markt, der der Struktur, der Kontrolle oder der Verwässerung misstraut. Ein Optimist hingegen sieht einen Dollar Bitcoin für 55 Cent im Angebot und spekuliert darauf, dass der Rabatt irgendwann verschwindet. Ich neige hier eher zur zynischen Sichtweise, denn Rabatte auf kontrollierte, auf einen einzigen Vermögenswert fokussierte Vehikel halten sich in der Regel aus gutem Grund hartnäckig, anstatt abrupt zu verschwinden.

Die Risiken der CEP/XXI-Aktie

Ein aus einer SPAC hervorgegangenes, von einem Sponsor kontrolliertes Unternehmen mit nur einem Vermögenswert birgt gestapelte Risiken, und XXI – der direkte Nachfolger der CEP-Aktie – verdeutlicht die meisten davon gleichzeitig. Das erste Risiko ist bereits im Chart ersichtlich: Die Prämie, die CEP beflügelt hat, kann weiter sinken, und eine Aktie, die unter ihrem Bitcoin-Kurs gehandelt wird, kann dort verharren. Das zweite Risiko ist die Kontrolle. Da Tether das Unternehmen hält und öffentliche Investoren etwa 2,7 % besitzen, haben Minderheitsaktionäre praktisch kein Mitspracherecht und müssen sich den Entscheidungen von Tether beugen.

Dann ist da noch die Frage um Tether selbst. Tether ist der weltweit größte Emittent von Stablecoins und steht seit jeher unter Beobachtung von Regulierungsbehörden und Reserven. Diese Beobachtung wirkt sich nun direkt auf das Unternehmen XXI aus. Hinzu kommt die offensichtliche Abhängigkeit vom Bitcoin-Kurs: Der durchschnittliche Kurs lag bei über 84.000 US-Dollar und war bis Mitte 2026 deutlich niedriger. Außerdem können Optionsscheine und Wandelschuldverschreibungen die Anteile der Aktionäre weiter verwässern. Es gibt kaum unabhängige Analystenberichte – eine der wenigen öffentlichen Bewertungen der Aktie war ein „Verkaufen“ von Weiss im Mai 2026. Investoren verlassen sich größtenteils auf die Unternehmensangaben. Der nächste wichtige Meilenstein ist der Quartalsbericht für das zweite Quartal 2026, der Mitte Juni erwartet wird. All das bedeutet nicht, dass das Unternehmen scheitern wird. Es bedeutet lediglich, dass die Risiken die Risiken überwiegen.

Lohnt sich der Kauf von CEP-Aktien (jetzt XXI)?

Die leicht verdienten Gewinne mit CEP-Aktien sind längst vorbei. Diese Gewinne stammten aus dem SPAC-Handel, bei dem man nahe 10 Dollar kaufte und vom Kursanstieg nach der Fusionsankündigung profitierte. Der Kursverfall endete mit dem Abschluss der Fusion. Was bleibt, ist eine gehebelte, von Tether kontrollierte Wette auf Bitcoin, der mit einem Abschlag gegenüber seinen eigenen Coins gehandelt wird. Die geplante Dreierfusion mit Strike und Elektron überschattet die Struktur weiterhin, und die Bedingungen wurden noch nicht veröffentlicht. Wenn Sie davon überzeugt sind, dass Bitcoin deutlich steigen wird und sich der Abschlag verringert, bietet XXI mehr Aufwärtspotenzial als der Coin selbst. Sollte eine dieser Annahmen nicht eintreten, halten Sie nur einen verwässerten Minderheitsanteil an einem fremden Bitcoin-Fonds. Für die meisten Anleger bietet ein Spot-ETF die gleiche Möglichkeit mit deutlich weniger Unsicherheiten.

Was die CEP-Aktie jetzt für Anleger bedeutet

CEP existiert nur noch dem Namen nach nicht mehr. An seine Stelle ist ein konzentriertes, von Sponsoren gesteuertes Bitcoin-Treasury-Unternehmen getreten, das mehr Risiken birgt als der von ihm gehaltene Vermögenswert selbst. Die Änderung des Tickersymbols von CEP zu XXI war keine bloße Kosmetik; sie tauschte eine einfache Cash-in-Trust-SPAC gegen eine komplizierte, unterbewertete und von Tether kontrollierte Beteiligung. Bevor Sie CEP-Aktien als Hintertür zu Bitcoin betrachten, sollten Sie sich zunächst die einfachere Frage stellen: Wollen Sie Bitcoin selbst oder die Tether-Variante davon? Das sind zwei völlig verschiedene Dinge.