ARN番号とは何か、そして取引を追跡する方法は?

顧客から返金状況に関する問い合わせメールが届きました。3日前に処理済みで、口座からお金が引き落とされ、決済代行会社も確認済みですが、顧客は返金を確認できていません。このような行き詰まりを解決する鍵は、通常4文字のARNです。

ARN(Acquirer Reference Numberの略)は、決済が完了したすべてのカード取引に付与される23桁の固有コードです。VisaとMastercardのネットワーク全体で機能し、加盟店の銀行からカード所有者の銀行へ取引が送金される際に、取引情報とともに移動します。このチェーンに関わるすべての関係者は、ARNを使用して、支払いまたは返金の状況を正確に把握できます。加盟店にとっては、「お金はどこにあるのか?」という問い合わせを迅速に解決する手段となります。顧客にとっては、銀行レベルで実際に意味を持つ唯一の追跡番号です。

アクワイアラー参照番号(ARN)とは何ですか?

アクワイアラー参照番号は、加盟店や顧客ではなく、銀行がカード取引に付与する追跡コードだと考えてください。これは、加盟店の口座を保有する金融機関であるアクワイアリング銀行によって発行されます。ショッピングカートの注文IDや自分で割り当てる参照番号とは異なり、この番号は決済ネットワーク全体を通して取引を追跡します。

ARNは常に23桁です。これらの桁はランダムではありません。それらは以下の情報をエンコードしています。

- 銀行識別コード— 取引を開始したアクワイアリング銀行を識別するコード

- ユリウス日— 決済日を年間通算日数で表した日付

- 処理時間— バッチが確定した時間

- シーケンス番号— バッチ内の各ARNを一意にするシリアル番号

タイミングに関する注意点として、ARNは承認後ではなく、決済後にのみ生成されるという点があります。顧客のカードがチェックアウト時に承認された時点では、まだARNは生成されていません。このコードは、取引が決済された1~2営業日後に表示されます。払い戻しも同様で、払い戻しごとに個別のARNが発行され、元の購入とは完全に区別されます。

決済処理において、ARNはどのように機能するのでしょうか?

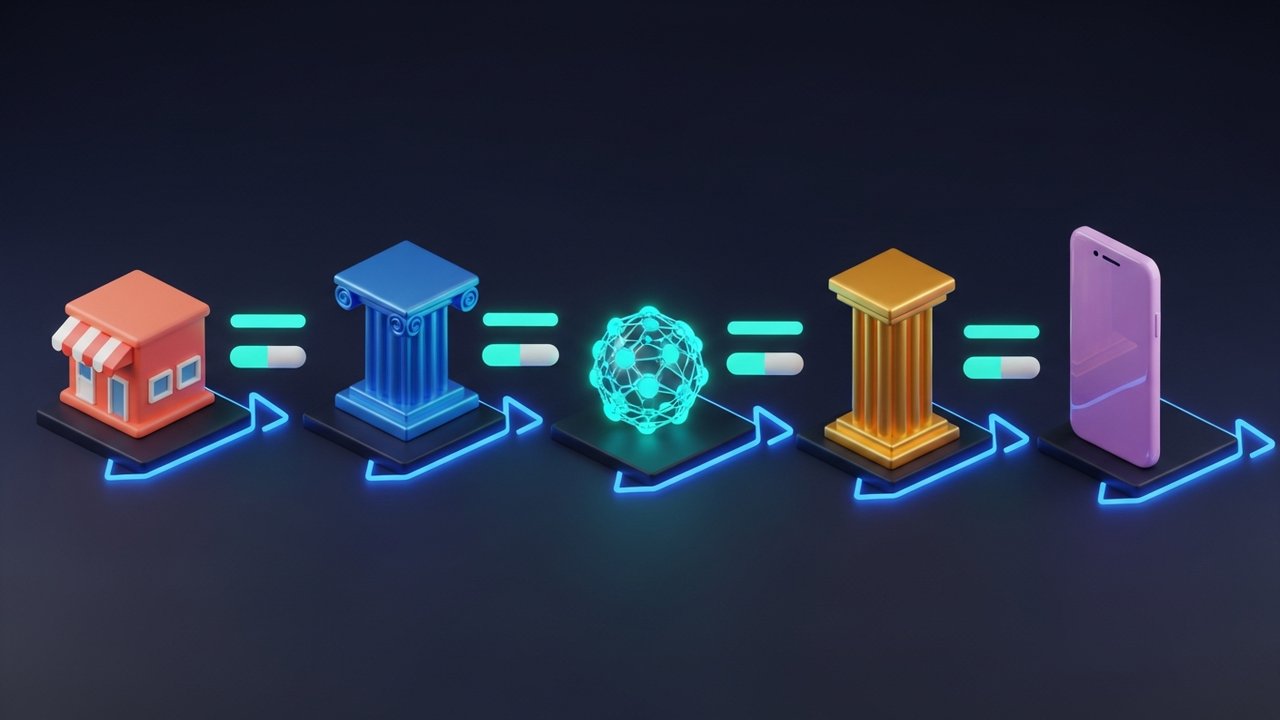

ARNは資金とともに決済インフラ内を移動します。標準的なカード払い戻しの場合、その仕組みは以下のとおりです。

- 加盟店が返金手続きを開始します。決済処理業者が、加盟店の取引銀行に返金リクエストを送信します。

- アクワイアリング銀行がARNを作成します。次の決済サイクル中に、アクワイアリング銀行は払い戻し取引に固有の23桁のARNを割り当てます。

- 取引はカードネットワークを経由して行われます。アクワイアリング銀行は、資金とともにARNをVisaまたはMastercardのネットワークに送信します。

- カードネットワークはそれを発行銀行に中継し、カード所有者の銀行は資金とARNの両方を受け取ります。

- 発行銀行がクレジットを計上すると、返金はカード所有者の口座に反映され、ARN(承認済み参照番号)が銀行の記録に記録されます。

加盟店の決済処理業者、カードネットワーク、発行銀行など、このサプライチェーンに関わるすべての関係者は、ARN(アカウント識別番号)を使って取引を検索できます。こうした複数の機関にまたがる情報共有こそが、システム全体を通して決済を追跡する上で最も信頼性の高い方法となっているのです。

決済においてARNはどのような用途で使用されますか?

ARNの主な価値はトレーサビリティです。取引が1つの機関から別の機関に移ると、内部IDは境界を越えて機能しなくなります。しかし、ARNはそうではありません。最もよく見られる3つのユースケースは次のとおりです。

- 返金追跡― 顧客が返金が届いていないと報告すると、加盟店はARN(返金通知番号)を提供し、顧客はそれを銀行に持参します。銀行はカードネットワークに問い合わせ、資金が到着した日時と、それが口座に反映されているかどうかを確認します。

- チャージバック紛争とは、カード所有者が返金を受け取っていないと主張してチャージバックを申請するケースです。加盟店は、処理が完了し決済済みであることを証明するためにARN(承認済み請求番号)を提出します。多くの場合、これだけで紛争はそれ以上の進展なしに解決します。

- 不正調査― 銀行や決済処理業者は、ARNを使用して不正な取引を追跡し、正当な取引が完了したことを確認し、不正行為を示すパターンを特定します。

ARNは日々の照合作業にも役立ちます。財務チームはARNを使用して、会計システム内の個々の取引と決済を照合します。紛争解決自動化プラットフォームはARNデータを取得してリアルタイムの払い戻し状況を確認し、手作業によるケース処理を削減します。

ARN番号の確認方法と場所

ARN(加盟店識別番号)の入手場所は、あなたが加盟店かカード所有者かによって異なります。

販売業者にとって、それは通常、次の3つの場所のいずれかに表示されます。

- 決済ゲートウェイのダッシュボード— Stripeでは、「支払い」に移動し、該当する取引を選択して、「タイムライン」または「詳細」セクションまでスクロールします。PayPalでは、取引の詳細を開き、「アクワイアラー参照番号」フィールドを探します。主要な決済ゲートウェイのほとんどは、取引詳細ビューのどこかにこの番号を表示しています。

- 決済代行銀行のポータルサイト— 決済ゲートウェイでARNが表示されない場合は、決済代行銀行の加盟店ポータルサイトにログインしてください。ARNは通常、決済レポートに表示され、取引日と金額で検索できます。

- APIレスポンス— 決済処理APIを使用する場合、決済後にトランザクションオブジェクトにARNが返されることがよくあります。プロバイダーによって異なりますが、一般的なフィールド名にはarn、acquirer_reference_number、network_reference_idなどがあります。

すべての決済処理業者が標準UIにARNを表示するわけではありません。これはよくある不満点です。ダッシュボードにARNが表示されない場合は、アクワイアラーのサポートチームに直接お問い合わせください。サポートチームは、社内取引ID、日付、金額を使用して決済記録からARNを取得できます。

カード会員の場合、このプロセスは加盟店を通じて行われます。

- 販売店に連絡して、返金取引のARN番号を尋ねてください。

- 入手したら、カード発行銀行のカスタマーサービスに電話して、23桁のコードを伝えてください。

- ARNを使って返金状況を追跡するよう依頼してください。VisaまたはMastercardに確認して、結果を報告してくれるはずです。

カード会員はVisaまたはMastercardのウェブサイトでARNを照会することはできません。そのアクセスは加盟金融機関のみに限定されています。アクセスするには、ご利用の銀行を経由する必要があります。

ARN番号を使って払い戻しを追跡する方法

払い戻しが反映されない場合は、以下の手順に従ってください。

- 加盟店からARN(加盟店識別番号)を入手してください。特定の返金に必要なARNの場所を加盟店に問い合わせてください。ARNは加盟店の決済ゲートウェイのダッシュボード、または決済代行会社の記録に記載されているはずです。

- カード発行銀行にご連絡ください。カード裏面に記載されている番号にお電話いただくか、ライブチャットをご利用ください。決済担当または紛争解決担当のチームにお繋ぎください。

- 23桁のARN(取引識別番号)をすべて入力してください。読み上げるか、貼り付けてください。担当者にARNを使って取引を追跡するよう依頼してください。

- 銀行がカードネットワークに問い合わせるまでお待ちください。VisaとMastercardは、銀行のみがアクセスできる内部返金状況確認ツールを備えています。1~3営業日以内に回答が得られる見込みです。

- ステータスを確認してください。結果は「送金中」(資金はアクワイアラーから送金されたが、まだ記帳されていない)、「記帳済み」(資金は発行銀行に到着した)、または「見つかりません」(下記のトラブルシューティングセクションを参照)のいずれかになります。

開始前に留意すべきタイミングに関する事項がいくつかあります。まず、ARN自体は返金処理が開始されてから1~2営業日後に発行されます。これは決済サイクルの仕組み上当然のことです。その後、実際に顧客の口座に返金が反映されるまでには最大10営業日かかります。ほとんどの場合はもっと早く反映され、3~5日程度が一般的です。10日というのはカードネットワークの規定による厳密な上限であり、想定される期間ではありません。

ARNとその他のトランザクション識別子

決済エコシステムは複数の異なる参照番号に基づいて運用されており、それらは混同されやすい。それぞれの参照番号には特定の範囲がある。

| 識別子 | フルネーム | 担当者 | いつ | 目的 |

|---|---|---|---|---|

| ARN | 取得者参照番号 | 買収銀行 | 決済時 | ネットワーク横断追跡、返金追跡 |

| スタン | システムトレース監査番号 | 決済端末 | 承認時 | 銀行またはプロセッサ内部のルーティング |

| 登録看護師 | 検索参照番号 | 発行銀行 | 承認時 | 発行者に対する銀行側のルックアップ |

| 注文ID | — | 商人 | チェックアウト時 | 社内eコマース参照、ネットワークアクセスなし |

根本的な違いは適用範囲です。注文IDは自社プラットフォーム内でのみ有効です。STANまたはRRNは単一の機関内でのみ認識されます。ARNは、アクワイアラーからカードネットワーク、発行者まで、決済チェーン全体を網羅します。そのため、取引や払い戻しが実際に宛先に到達したことを確実に確認できる唯一の識別子となります。

加盟店と顧客にとってのARNのメリット

ARNは単なる技術的な記録ではありません。取引の両側において、真のビジネス価値を持っています。

加盟店様向け:

- 紛争解決の迅速化― チャージバックへの対応でARN(承認済みリクエスト番号)を提示することで、質問は「返金しましたか?」から「資金はいつ入金されましたか?」へと即座に切り替わります。これは、はるかに有利な立場となります。

- チャージバックによる損失の削減― 返金処理が行われ、ARNが割り当てられたことを示す文書による証拠があれば、紛争が深刻化する前に解決できることが多い。

- 顧客体験の向上― 「5~10営業日お待ちください」と言う代わりにARNを顧客に提供することは、透明性を示し、信頼を築くことにつながります。

- よりクリーンな照合― ARNは、社内の取引IDをネットワークレベルの決済データに接続することで、月末の照合を簡素化します。

お客様向け:

- 待つよりも確実性が高い― ARN(承認済み確認番号)があれば、返金が実際に加盟店の銀行口座から引き落とされたことが分かります。推測する必要はありません。

- これはまさに強力なエスカレーションツールです。銀行が返金を拒否した場合、ARNが証拠となります。「加盟店が返金してくれたと思う」ではなく、それを証明できる追跡可能なコードです。

- 解決までの期間が短縮される― 銀行は、漠然とした払い戻し請求の未払い状況を調査するよりも、ARN(照会番号)を使って問い合わせる方が迅速に対応できる。

決済時の摩擦を全体的に軽減することが目標であれば、 Plisioは加盟店に即時の決済確認と明確な取引記録を提供し、ARN追跡が必要となる状況を減らします。

よくあるARNの問題とその解決方法

物事が順調に進んでいる場合でも、ARN関連の問題は依然として発生します。以下に、最も頻繁に発生する問題を示します。

- ARNはまだ利用できません。払い戻しが確定した後でなければ発行されません。払い戻しには処理後1~2営業日かかります。48時間待ってからお問い合わせください。

- 銀行がARNを認識しない― VisaやMastercardの追跡ツールとの連携が不十分な小規模な地方銀行でよく見られるケースです。不正対策チームまたは紛争解決チームにエスカレーションしてください。彼らは適切なアクセス権限を持っている可能性が高いです。

- ARNには「処理済み」と表示されていますが、資金がまだ入金されていません。アクワイアラーは送金を行い、カードネットワークもそれを受け入れましたが、発行銀行がまだ入金処理を行っていないためです。これは入金処理の遅延です。発行銀行に最大5営業日お待ちください。

- 加盟店側でARNを提供することはできません。すべての決済サービスプロバイダーが加盟店ダッシュボードにARNを表示するわけではないためです。ご利用の決済サービスプロバイダーにARNが表示されない場合は、アクワイアラーから取得するよう依頼してください。決済済みの取引にはすべてARNが存在します。ただ、UIに常に表示されるとは限らないだけです。

- ARNが途中で切れて表示されている場合があります。VisaのARNは常に23桁です。それより短いARNが表示された場合は、決済ゲートウェイから一部が表示されている可能性があります。追跡調査を行う前に、アクワイアリング銀行から完全なARN番号を入手してください。