Czym jest numer ARN i jak śledzić transakcje

Klient wysyła e-mail z pytaniem, gdzie jest jego zwrot. Przetworzyłeś go trzy dni temu. Pieniądze popłynęły z Twojego konta, procesor płatności to potwierdził, ale klient nic nie widzi. Odpowiedź na ten impas to zazwyczaj cztery litery: ARN.

ARN, skrót od Acquirer Reference Number (Numer Referencyjny Agenta Rozliczeniowego), to unikalny 23-cyfrowy kod dodawany do każdej transakcji kartą po jej rozliczeniu. Działa on w sieciach Visa i Mastercard i jest przesyłany wraz z transakcją z banku sprzedawcy do banku posiadacza karty. Każdy uczestnik tego łańcucha może go użyć, aby dokładnie określić status płatności lub zwrotu. Dla sprzedawców to najszybszy sposób na zakończenie rozmowy „gdzie są moje pieniądze?”. Dla klientów to jedyny numer śledzenia, który faktycznie coś znaczy na poziomie banku.

Czym jest numer referencyjny nabywcy (ARN)?

Wyobraź sobie numer referencyjny Acquirer jako kod śledzenia, który bank przypisuje do transakcji kartą – nie sprzedawcy ani klientowi. Jest on nadawany przez bank akwizycyjny, czyli instytucję prowadzącą konto sprzedawcy. W przeciwieństwie do identyfikatora zamówienia z koszyka lub numeru referencyjnego nadanego samodzielnie, ten numer śledzi transakcję przez cały proces płatności.

ARN zawsze składa się z 23 cyfr. Te cyfry nie są losowe. Kodują:

- Kod identyfikacyjny banku — identyfikuje bank nabywający, który zainicjował transakcję

- Data juliańska — data rozliczenia w formacie dzień roku

- Godzina przetwarzania — godzina rozliczenia partii

- Numer sekwencyjny — numer seryjny, który sprawia, że każdy ARN jest unikalny w danej partii

Jeden szczegół czasowy, który zawodzi: ARN istnieje dopiero po rozliczeniu, a nie po autoryzacji. Kiedy karta klienta zostaje zatwierdzona przy kasie, ARN jeszcze nie istnieje. Kod pojawia się jeden lub dwa dni robocze później, po rozliczeniu transakcji. Zwroty działają w ten sam sposób — każdy otrzymuje swój własny, oddzielny ARN, całkowicie różny od pierwotnego zakupu.

Jak działa ARN w przetwarzaniu płatności?

Numer ARN przechodzi przez infrastrukturę płatniczą wraz z pieniędzmi. Oto jak to działa w przypadku standardowego zwrotu kartą:

- Sprzedawca inicjuje zwrot — Twój podmiot przetwarzający płatności wysyła żądanie zwrotu do Twojego banku nabywającego.

- Bank nabywający tworzy ARN — w trakcie kolejnego cyklu rozliczeniowego, bank nabywający przypisuje transakcji zwrotu unikalny 23-cyfrowy numer ARN.

- Transakcje odbywają się poprzez sieć kart — bank nabywający przekazuje numer ARN wraz ze środkami do sieci Visa lub Mastercard.

- Sieć kart przekazuje informacje do banku, który wydał kartę — bank posiadacza karty otrzymuje zarówno środki, jak i numer ARN.

- Bank wystawiający kartę księguje zwrot — zwrot pojawia się na koncie posiadacza karty, a numer ARN jest rejestrowany w rejestrach banku.

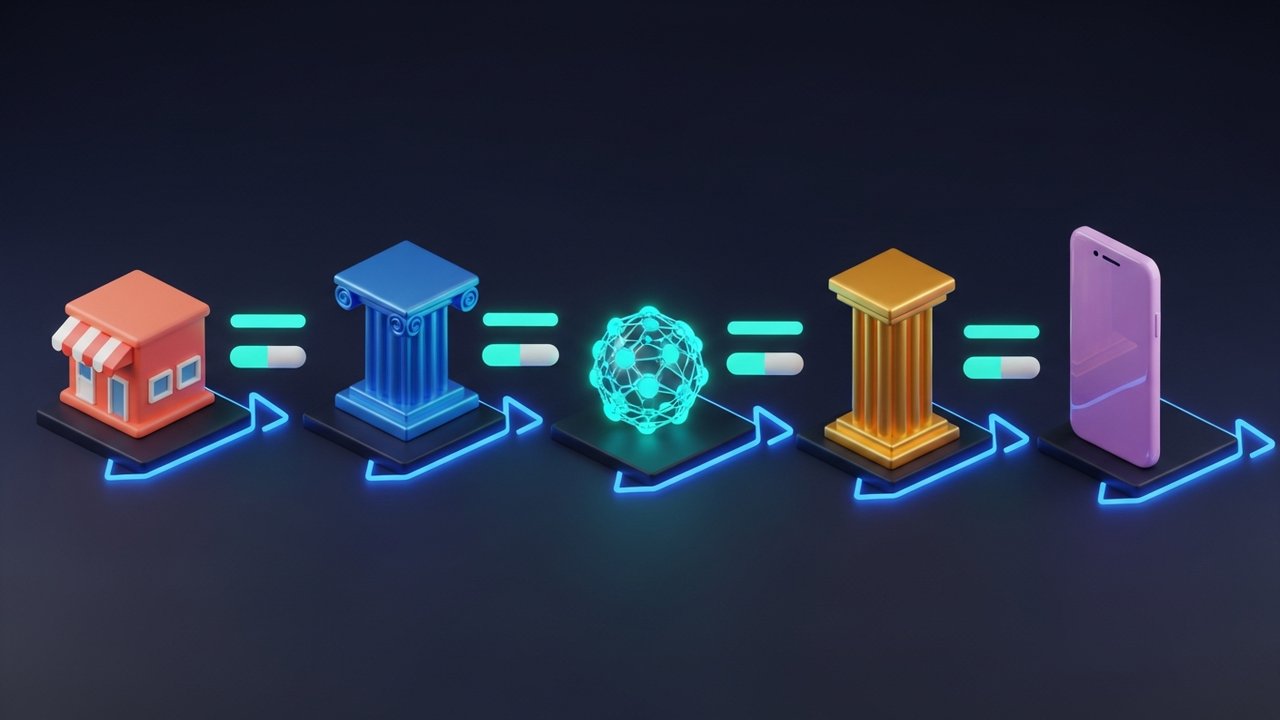

Każda strona w tym łańcuchu, w tym procesor sprzedawcy, sieć kart i bank wydający, może wyszukać transakcję za pomocą swojego ARN. Ten międzyinstytucjonalny zasięg sprawia, że jest to najbardziej niezawodny sposób śledzenia płatności w całym systemie.

Do czego służą numery ARN w płatnościach?

Główną zaletą ARN jest możliwość śledzenia. Gdy transakcja opuszcza jedną instytucję i trafia do innej, wewnętrzne identyfikatory przestają działać w różnych instytucjach. ARN nie. Najczęściej pojawiają się trzy przypadki użycia:

- Śledzenie zwrotu — klient zgłasza brak zwrotu, sprzedawca podaje numer ARN, a klient zgłasza sprawę do swojego banku. Bank sprawdza sieć kart i potwierdza, kiedy środki wpłynęły i czy zostały zaksięgowane.

- Spory dotyczące obciążenia zwrotnego — posiadacz karty zgłasza obciążenie zwrotne, twierdząc, że nie otrzymał zwrotu pieniędzy. Sprzedawca przesyła numer ARN jako dowód, że obciążenie zostało przetworzone i rozliczone. Często wystarcza to do zamknięcia sporu bez dalszej eskalacji.

- Badanie oszustw — banki i operatorzy płatności wykorzystują numery ARN do śledzenia nieautoryzowanych transakcji, sprawdzania, czy zostały wykonane prawidłowe transakcje, i wykrywania wzorców wskazujących na oszustwa.

Numery ARN ułatwiają również codzienne uzgadnianie. Zespoły finansowe wykorzystują je do dopasowywania rozliczeń do poszczególnych transakcji w systemach księgowych. Platformy automatyzacji sporów pobierają dane z numerów ARN, aby sprawdzać status zwrotu w czasie rzeczywistym i ograniczyć ręczną obsługę spraw.

Gdzie i jak znaleźć swój numer ARN

Miejsce, w którym znajdziesz numer ARN, zależy od tego, czy jesteś sprzedawcą, czy posiadaczem karty.

W przypadku sprzedawców zazwyczaj pojawia się ona w jednym z trzech miejsc:

- Panel bramki płatniczej — w Stripe przejdź do sekcji Płatności, wybierz transakcję i przewiń do sekcji Oś czasu lub Szczegóły. W PayPal otwórz szczegóły transakcji i poszukaj pola „Numer referencyjny agenta rozliczeniowego”. Większość głównych bramek płatniczych udostępnia je w widoku szczegółów transakcji.

- Portal banku akwizycyjnego — jeśli Twoja bramka nie wyświetla numeru ARN, zaloguj się do portalu sprzedawcy swojego banku akwizycyjnego. Numery ARN są zazwyczaj widoczne w raportach rozliczeniowych i można je wyszukiwać według daty i kwoty transakcji.

- Odpowiedź API — w przypadku korzystania z API procesora płatności, ARN często pojawia się w obiekcie transakcji po rozliczeniu. Typowe nazwy pól to arn, acquirer_reference_number i network_reference_id, w zależności od dostawcy.

Nie każdy operator płatności wyświetla ARN w swoim standardowym interfejsie użytkownika. To znany problem. Jeśli nie jest on widoczny w panelu, skontaktuj się bezpośrednio z zespołem wsparcia swojego agenta rozliczeniowego. Mogą oni pobrać go z rejestrów rozliczeniowych, korzystając z wewnętrznego identyfikatora transakcji, daty i kwoty.

W przypadku posiadaczy kart proces przebiega za pośrednictwem sprzedawcy:

- Skontaktuj się ze sprzedawcą i zapytaj o numer ARN transakcji zwrotu.

- Gdy już go otrzymasz, zadzwoń do działu obsługi klienta banku, który wydał kartę, i podaj 23-cyfrowy kod.

- Poproś ich o śledzenie zwrotu za pomocą ARN. Sprawdzą to z Visą lub Mastercard i prześlą Ci wiadomość.

Posiadacze kart nie mogą sprawdzić numeru ARN na stronie internetowej Visa ani Mastercard. Dostęp do niego jest zarezerwowany dla instytucji finansowych będących członkami organizacji. Twój bank to jedyny sposób na uzyskanie dostępu.

Jak śledzić zwrot pieniędzy za pomocą numeru ARN

Jeśli zwrot pieniędzy się nie pojawi, oto instrukcja krok po kroku:

- Uzyskaj numer ARN od sprzedawcy. Poproś go o jego znalezienie w celu uzyskania konkretnego zwrotu. Powinien znajdować się w panelu bramki płatniczej lub w dokumentach bankowych.

- Skontaktuj się z bankiem, który wydał kartę. Zadzwoń pod numer podany na odwrocie karty lub skorzystaj z czatu na żywo. Poproś o rozmowę z zespołem ds. płatności lub sporów.

- Podaj pełny, 23-cyfrowy numer ARN. Odczytaj go lub wklej. Poproś agenta o prześledzenie transakcji za pomocą ARN.

- Poczekaj, aż bank prześle zapytanie do sieci kart. Visa i Mastercard posiadają wewnętrzne narzędzia do sprawdzania statusu zwrotów, do których dostęp mają tylko banki. Spodziewaj się odpowiedzi w ciągu jednego do trzech dni roboczych.

- Sprawdź status. Otrzymasz jeden z trzech wyników: w drodze (środki opuściły nabywcę, ale nie zostały zaksięgowane), zaksięgowane (środki dotarły do banku wydającego) lub nie znaleziono (patrz sekcja rozwiązywania problemów poniżej).

Kilka kwestii czasowych, o których należy pamiętać przed rozpoczęciem: sam numer ARN pojawi się dopiero po jednym lub dwóch dniach roboczych od zainicjowania zwrotu. Tak właśnie działają cykle rozliczeniowe. Od tego momentu zwrot środków powinien pojawić się na koncie klienta w ciągu maksymalnie 10 dni roboczych. Większość zwrotów jest realizowana szybciej – zazwyczaj trwa to od trzech do pięciu dni. 10-dniowy limit to sztywny limit wynikający z zasad sieci kart płatniczych, a nie przewidywany termin.

ARN a inne identyfikatory transakcji

Ekosystem płatności działa na podstawie kilku różnych numerów referencyjnych, które łatwo pomylić. Każdy z nich ma określony zakres:

| Identyfikator | Pełne imię i nazwisko | Przypisane przez | Gdy | Zamiar |

|---|---|---|---|---|

| ARN | Numer referencyjny nabywcy | Bank przejmujący | W rozliczeniu | Śledzenie międzysieciowe, śledzenie zwrotów |

| STAN | Numer audytu śledzenia systemu | Terminal płatniczy | Podczas autoryzacji | Wewnętrzne routing w banku lub procesorze |

| RRN | Numer referencyjny pobierania | Bank emitujący | Podczas autoryzacji | Wyszukiwanie wystawcy po stronie banku |

| Numer zamówienia | — | Kupiec | Przy kasie | Wewnętrzne odniesienie do handlu elektronicznego, brak dostępu do sieci |

Podstawową różnicą jest zakres. Identyfikator zamówienia działa tylko w obrębie platformy. Numer STAN lub RRN jest rozpoznawany w obrębie jednej instytucji. ARN przechodzi przez cały łańcuch płatności, od agenta rozliczeniowego, przez sieć kart, aż do wystawcy. To sprawia, że jest to jedyny identyfikator, który może definitywnie potwierdzić, że transakcja lub zwrot rzeczywiście dotarły do miejsca przeznaczenia.

Korzyści z ARN dla sprzedawców i klientów

ARN to nie tylko zapis techniczny. Ma realną wartość biznesową po obu stronach transakcji.

Dla sprzedawców:

- Szybsze rozwiązywanie sporów — podanie numeru ARN w odpowiedzi na obciążenie zwrotne natychmiast zmienia pytanie z „czy dokonano zwrotu?” na „kiedy środki wpłynęły?”. To znacznie silniejsza pozycja.

- Mniejsze straty z tytułu obciążeń zwrotnych — udokumentowany dowód, że zwrot został przetworzony i przypisano numer ARN, często zamyka spór przed jego eskalacją.

- Lepsze doświadczenie klienta — podanie klientowi numeru ARN zamiast informacji „proszę czekać 5–10 dni roboczych” świadczy o przejrzystości i buduje zaufanie.

- Łatwiejsze uzgadnianie — ARN-y łączą wewnętrzne identyfikatory transakcji z danymi rozliczeniowymi na poziomie sieci, co upraszcza uzgadnianie na koniec miesiąca.

Dla klientów:

- Pewność ponad czekaniem — ARN informuje, że zwrot faktycznie opuścił bank sprzedawcy. Nie zgadujesz.

- Prawdziwe narzędzie eskalacji – jeśli Twój bank stawia opór, ARN jest dowodem. Nie „Myślę, że sprzedawca mi zwrócił”, ale kod, który to potwierdza.

- Krótszy czas realizacji — banki działają szybciej, gdy mają dostęp do numeru ARN, niż gdy badają niejasny wniosek o brak zwrotu pieniędzy.

Jeśli celem jest całkowite wyeliminowanie trudności związanych z płatnościami, Plisio zapewnia sprzedawcom natychmiastowe potwierdzenie rozliczeń i czyste rejestry transakcji, ograniczając sytuacje, w których śledzenie ARN staje się konieczne.

Typowe problemy z ARN i jak je rozwiązać

Nawet gdy wszystko idzie dobrze, problemy związane z ARN wciąż się pojawiają. Oto najczęstsze z nich:

- Numer ARN nie jest jeszcze dostępny — będzie dostępny dopiero po rozliczeniu zwrotu, co zajmuje od jednego do dwóch dni roboczych od momentu przetworzenia. Odczekaj 48 godzin przed skontaktowaniem się z nami.

- Bank nie rozpoznaje numeru ARN — najczęściej spotykane w mniejszych bankach regionalnych, które nie są zintegrowane z narzędziami do śledzenia kart Visa lub Mastercard. Zgłoś sprawę do zespołu ds. oszustw lub sporów; istnieje większe prawdopodobieństwo, że uzyskają oni odpowiednie uprawnienia.

- ARN wskazuje „przetworzone”, ale środki nie dotarły — agent rozliczeniowy wysłał pieniądze, a sieć kart je zaakceptowała, ale bank wystawiający jeszcze ich nie zaksięgował. To opóźnienie w zaksięgowaniu. Daj bankowi wystawiającemu do pięciu dni roboczych.

- Sprzedawca nie może podać numeru ARN — nie wszyscy dostawcy usług płatniczych udostępniają numery ARN w swoich panelach sprzedawcy. Jeśli Twój dostawca usług płatniczych ich nie wyświetla, poproś go o pobranie ich od agenta rozliczeniowego. Każda rozliczona transakcja ma taki numer; po prostu nie zawsze jest on widoczny w interfejsie użytkownika.

- Numer ARN jest skrócony — numery ARN kart Visa zawsze składają się z 23 cyfr. Jeśli otrzymasz krótszy numer, będzie to częściowy komunikat z bramki płatniczej. Przed próbą namierzenia numeru uzyskaj pełny numer od banku akceptującego.