Что такое номер ARN и как отслеживать транзакции?

Клиент пишет по электронной почте, спрашивая, где его возврат средств. Вы обработали его три дня назад. Деньги списаны с вашего счета, платежная система подтвердила это, но клиент ничего не видит. Ответ на эту проблему обычно состоит из четырех букв: ARN.

ARN (Acquirer Reference Number) — это уникальный 23-значный код, присваиваемый каждой карточной транзакции после ее завершения. Он работает в сетях Visa и Mastercard и передается вместе с транзакцией от банка продавца к банку держателя карты. Любая сторона в этой цепочке может использовать его, чтобы точно определить, на каком этапе находится платеж или возврат. Для продавцов это самый быстрый способ завершить разговор о том, «где мои деньги?». Для клиентов это единственный номер отслеживания, который действительно имеет значение на уровне банка.

Что такое идентификационный номер эквайера (ARN)?

Идентификационный номер эквайера (Acquirer Reference Number, ANC) — это код отслеживания, который банк присваивает транзакции по карте, а не продавец или покупатель. Он выдается банком-эквайером, то есть учреждением, в котором находится счет продавца. В отличие от идентификатора заказа в вашей корзине покупок или ссылки, которую вы присваиваете сами, этот номер отслеживает транзакцию на протяжении всего пути по платежной сети.

ARN всегда состоит из 23 цифр. Эти цифры не случайны. Они кодируют:

- Идентификационный код банка — определяет банк-эквайер, инициировавший транзакцию.

- Юлианская дата — дата расчетов в формате дня года.

- Время обработки — час, когда партия была подготовлена.

- Порядковый номер — серийный номер, который делает каждый ARN уникальным в пределах данной партии.

Одна деталь, связанная со сроками, которая часто сбивает с толку: ARN существует только после завершения транзакции, а не после авторизации. Когда карта клиента одобрена при оформлении заказа, ARN еще не существует. Код появляется через один-два рабочих дня, когда транзакция завершается. Возврат средств работает аналогично — каждый возврат получает свой собственный ARN, полностью отличный от первоначальной покупки.

Как работает ARN в системе обработки платежей?

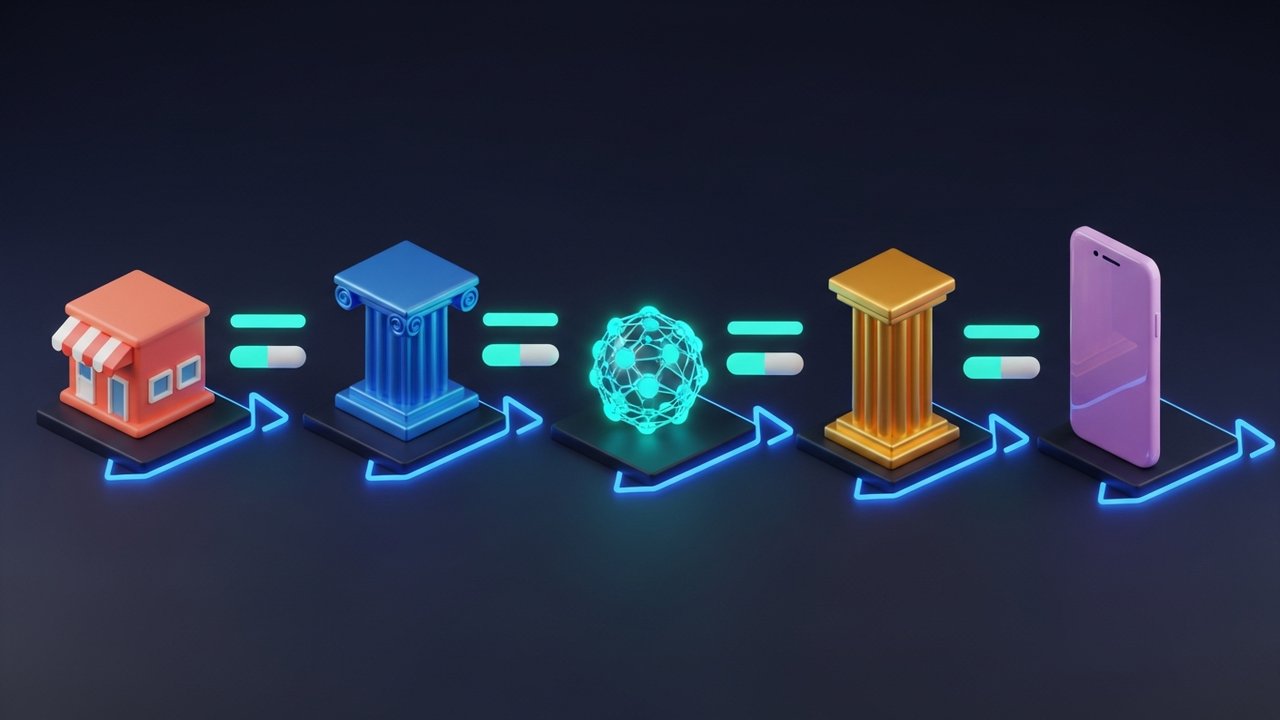

ARN перемещается по платежной инфраструктуре вместе со средствами. Вот как это работает при стандартном возврате средств на карту:

- Возврат средств инициируется продавцом — ваш платежный процессор отправляет запрос на возврат в ваш банк-эквайер.

- Банк-эквайер создает ARN — в следующем расчетном цикле эквайер присваивает транзакции возврата уникальный 23-значный ARN.

- Транзакции проходят через карточную сеть — банк-эквайер передает ARN вместе со средствами в сеть Visa или Mastercard.

- Платежная система передает данные в банк-эмитент — банк держателя карты получает как средства, так и ARN.

- Банк-эмитент зачисляет средства на счет — возврат отображается на счете держателя карты, а ARN регистрируется в банковских записях.

Каждый участник этой цепочки, включая платежный процессор продавца, платежную сеть и банк-эмитент, может отследить транзакцию, используя свой ARN. Именно эта межучрежденческая доступность делает ее наиболее надежным способом отслеживания платежа по всей системе.

Для чего используются ARN в платежах?

Главная ценность ARN — это отслеживаемость. Как только транзакция покидает одно учреждение и попадает в другое, внутренние идентификаторы перестают работать за пределами границ. ARN этого не делает. Чаще всего встречаются три варианта использования:

- Отслеживание возврата средств — клиент сообщает о пропаже возврата, продавец предоставляет ARN, и клиент передает его в свой банк. Банк запрашивает информацию у платежной системы и подтверждает, когда средства поступили и были ли они зачислены.

- Споры по поводу возврата средств — держатель карты подает заявление о возврате средств, утверждая, что ему так и не вернули деньги. Продавец предоставляет ARN в качестве доказательства обработки и урегулирования спора. Зачастую этого достаточно для закрытия спора без дальнейшего разбирательства.

- Расследование мошенничества — банки и платежные системы используют ARN для отслеживания несанкционированных транзакций, проверки того, что законные транзакции были завершены, и выявления закономерностей, указывающих на мошенничество.

Идентификационные номера налогоплательщиков (ARN) также помогают в ежедневной сверке. Финансовые отделы используют их для сопоставления расчетов с отдельными транзакциями в бухгалтерских системах. Платформы автоматизации разрешения споров извлекают данные ARN для проверки статуса возврата средств в режиме реального времени и сокращают объем ручной обработки дел.

Где и как найти свой номер ARN

Местонахождение ARN зависит от того, являетесь ли вы продавцом или держателем карты.

Для продавцов это обычно отображается в одном из трех мест:

- Панель управления платежного шлюза — в Stripe перейдите в раздел «Платежи», выберите транзакцию и прокрутите до раздела «Хронология» или «Подробности». В PayPal откройте сведения о транзакции и найдите поле «Номер ссылки эквайера». В большинстве крупных платежных шлюзов оно отображается где-то в разделе сведений о транзакции.

- Портал банка-эквайера — если ваш платежный шлюз не отображает ARN, войдите в портал для продавцов вашего банка-эквайера. ARN обычно видны в отчетах о расчетах, и их можно найти по дате и сумме транзакции.

- Ответ API — при использовании API платежного процессора ARN часто возвращается в объекте транзакции после завершения операции. В зависимости от поставщика услуг, распространенными именами полей являются arn, acquirer_reference_number и network_reference_id.

Не все платежные системы отображают ARN в стандартном пользовательском интерфейсе. Это распространенная проблема. Если он не виден на вашей панели управления, обратитесь напрямую в службу поддержки вашей компании-эквайера. Они могут получить его из записей о расчетах, используя ваш внутренний идентификатор транзакции, дату и сумму.

Для держателей карт процесс осуществляется через продавца:

- Свяжитесь с продавцом и запросите ARN (номер регистрационного номера продавца) для вашей транзакции возврата средств.

- Получив его, позвоните в службу поддержки клиентов банка, выпустившего вашу карту, и сообщите им 23-значный код.

- Попросите их отследить возврат средств, используя ARN. Они свяжутся с Visa или Mastercard и сообщат вам результат.

Владельцы карт не могут запросить ARN на веб-сайтах Visa или Mastercard. Этот доступ предназначен для финансовых учреждений-партнеров. Доступ к данным имеет только ваш банк.

Как отследить возврат средств с помощью номера ARN

Если возврат средств не отображается, вот пошаговая инструкция:

- Получите ARN у продавца. Попросите его найти его для конкретного возврата средств. Он должен быть в панели управления платежного шлюза или в банковских выписках эквайера.

- Обратитесь в банк, выпустивший вашу карту. Позвоните по номеру, указанному на обратной стороне карты, или воспользуйтесь онлайн-чатом. Попросите соединить вас с отделом платежей или рассмотрения споров.

- Укажите полный 23-значный ARN. Прочитайте его вслух или вставьте. Попросите агента отследить транзакцию, используя ARN.

- Дождитесь запроса банка в платежную систему. У Visa и Mastercard есть внутренние инструменты отслеживания статуса возврата средств, доступ к которым имеют только банки. Ожидайте ответа в течение одного-трех рабочих дней.

- Проверьте статус. Вы получите один из трех результатов: в пути (средства отправлены эквайером, но еще не зачислены), зачислены (средства поступили в банк-эмитент) или не найдены (см. раздел устранения неполадок ниже).

Прежде чем начать, следует учесть несколько моментов, касающихся сроков: сам ARN появится только через один-два рабочих дня после начала процесса возврата средств. Таковы особенности расчетных циклов. После этого дайте средству до 10 рабочих дней, чтобы оно фактически отобразилось на счете клиента. В большинстве случаев возврат средств происходит быстрее — обычно это занимает от трех до пяти дней. 10 дней — это жесткий предел, установленный правилами платежной системы, а не ожидаемый срок.

ARN против других идентификаторов транзакций

Платежная система работает на основе нескольких различных идентификационных номеров, и их легко перепутать. Каждый из них имеет свою специфическую область применения:

| Идентификатор | Полное имя | Назначено кем | Когда | Цель |

|---|---|---|---|---|

| АРН | Регистрационный номер приобретателя | Банк-эквайер | В поселении | Отслеживание перемещений между сетями, отслеживание возвратов средств. |

| СТАН | Номер аудита трассировки системы | Платежный терминал | При наличии разрешения | Внутренняя маршрутизация внутри банка или процессора. |

| РРН | Номер ссылки для получения | Банк-эмитент | При наличии разрешения | Банковский запрос информации об эмитенте |

| Идентификатор заказа | — | Торговец | При оформлении заказа | Внутренняя ссылка на интернет-магазин, нет доступа к сети. |

Основное различие заключается в области действия. Идентификатор заказа (Order ID) работает только внутри вашей платформы. STAN или RRN распознаются в рамках одного учреждения. ARN же проходит всю цепочку платежей, от эквайера до платежной сети и эмитента. Это делает его единственным идентификатором, который может однозначно подтвердить, что транзакция или возврат средств действительно достигли места назначения.

Преимущества ARN для продавцов и покупателей

ARN — это не просто технический документ. Он имеет реальную коммерческую ценность для обеих сторон сделки.

Для продавцов:

- Более быстрое разрешение споров — предоставление ARN в ответе на запрос о возврате средств немедленно меняет вопрос с «возместили ли вы средства?» на «когда поступили деньги?». Это гораздо более сильная позиция.

- Снижение потерь от возврата средств — документальное подтверждение обработки возврата и присвоения ARN часто позволяет закрыть спор до того, как он перерастет в конфликт.

- Улучшение качества обслуживания клиентов — предоставление клиенту ARN вместо фразы «пожалуйста, подождите 5–10 рабочих дней» свидетельствует о прозрачности и укрепляет доверие.

- Более точная сверка — ARN-коды связывают ваши внутренние идентификаторы транзакций с данными о расчетах на уровне сети, что упрощает сверку в конце месяца.

Для клиентов:

- Уверенность важнее ожидания — ARN (номер регистрационного номера возврата) подтверждает, что возврат средств действительно был произведен со счета продавца. Вам не нужно гадать.

- Это действительно эффективный инструмент для разрешения конфликтных ситуаций — если ваш банк оспаривает ваши действия, ARN станет вашим доказательством. Не просто «я думаю, что продавец вернул мне деньги», а отслеживаемый код, подтверждающий это.

- Более короткие сроки решения проблем — банки реагируют быстрее, имея ARN для запроса, чем при расследовании неясной заявки на возврат средств.

Если цель состоит в том, чтобы полностью исключить сложности с оплатой, Plisio предоставляет продавцам мгновенное подтверждение расчетов и чистые записи о транзакциях, сокращая количество ситуаций, когда требуется отслеживание ARN.

Распространенные проблемы с ARN и способы их решения.

Даже когда всё идёт хорошо, проблемы, связанные с ARN, всё равно возникают. Вот наиболее распространённые из них:

- Номер ARN пока недоступен — он появляется только после обработки возврата средств, что занимает от одного до двух рабочих дней. Подождите 48 часов, прежде чем обращаться с запросом.

- Банк не распознает ARN — это наиболее распространенная ситуация в небольших региональных банках, не имеющих глубокой интеграции с инструментами отслеживания Visa или Mastercard. Обратитесь в отдел по борьбе с мошенничеством или разрешению споров; у них, скорее всего, есть необходимый доступ.

- В ARN указано «обработано», но средства еще не поступили — эквайер отправил деньги, и платежная система их приняла, но банк-эмитент еще не зачислил их. Это задержка зачисления. Дайте банку-эмитенту до пяти рабочих дней.

- Продавец не может предоставить ARN — не все платежные системы отображают ARN в панели управления продавца. Если ваша платежная система его не показывает, попросите ее получить его у эквайера. У каждой завершенной транзакции есть ARN; просто он не всегда виден в пользовательском интерфейсе.

- Номер ARN может быть усеченным — номера ARN Visa всегда состоят из 23 цифр. Если вы получаете более короткий номер, это частичное отображение от платежного шлюза. Прежде чем пытаться отследить транзакцию, получите полный номер у банка-эквайера.