Cos’è un numero ARN e come tracciare le transazioni

Un cliente invia un'email chiedendo dove sia il suo rimborso. Lo avete elaborato tre giorni fa. Il denaro è stato prelevato dal vostro conto, il sistema di elaborazione dei pagamenti lo ha confermato, ma il cliente non vede nulla. La soluzione a questo problema si riassume solitamente in quattro lettere: ARN.

L'ARN, acronimo di Acquirer Reference Number, è un codice univoco di 23 cifre associato a ogni transazione con carta una volta che questa è stata completata. Funziona sui circuiti Visa e Mastercard e accompagna la transazione dal conto bancario del commerciante a quello del titolare della carta. Qualsiasi soggetto coinvolto in questa catena può utilizzarlo per individuare con precisione lo stato di un pagamento o di un rimborso. Per i commercianti, è il modo più rapido per risolvere qualsiasi problema relativo ai pagamenti. Per i clienti, è l'unico numero di tracciamento che ha un significato concreto a livello bancario.

Che cos'è un Acquirer Reference Number (ARN)?

Il numero di riferimento dell'acquirente (Acquirer Reference Number) è un codice di tracciamento che la banca assegna alla transazione con carta, non il commerciante o il cliente. Viene emesso dalla banca acquirente, ovvero l'istituto che detiene il conto del commerciante. A differenza dell'ID dell'ordine nel carrello o di un riferimento che ci si assegna, questo codice segue la transazione lungo tutto il circuito di pagamento.

L'ARN è sempre composto da 23 cifre. Queste cifre non sono casuali. Codificano:

- Codice di identificazione bancaria : identifica la banca acquirente che ha originato la transazione.

- Data giuliana : la data di insediamento espressa in giorno dell'anno.

- Ora di elaborazione : l'ora in cui il lotto è stato elaborato.

- Numero di sequenza : un numero di serie che rende univoco ogni ARN all'interno di quel lotto

Un dettaglio temporale che spesso crea confusione: l'ARN (Autorization Number) viene generato solo dopo la liquidazione della transazione, non dopo l'autorizzazione. Quando la carta di un cliente viene approvata al momento del pagamento, non esiste ancora un ARN. Il codice viene visualizzato uno o due giorni lavorativi dopo, al momento della liquidazione della transazione. Lo stesso vale per i rimborsi: ognuno riceve un ARN separato, completamente distinto da quello dell'acquisto originale.

Come funziona un ARN nell'elaborazione dei pagamenti?

L'ARN si muove attraverso l'infrastruttura di pagamento insieme ai fondi. Ecco come funziona per un rimborso standard su carta:

- Il commerciante avvia il rimborso : il tuo gestore dei pagamenti invia una richiesta di rimborso alla tua banca acquirente.

- La banca acquirente crea l'ARN : durante il successivo ciclo di regolamento, l'acquirente assegna un ARN univoco di 23 cifre alla transazione di rimborso.

- Le transazioni passano attraverso il circuito della carta : la banca acquirente trasmette l'ARN insieme ai fondi al circuito di Visa o Mastercard.

- Il circuito della carta trasmette l'informazione alla banca emittente : la banca del titolare della carta riceve sia i fondi che il codice ARN.

- La banca emittente accredita la transazione : il rimborso compare sul conto del titolare della carta e il codice ARN viene registrato negli archivi della banca.

Ogni soggetto coinvolto in questa catena, inclusi il fornitore di servizi di pagamento del commerciante, il circuito delle carte e la banca emittente, può rintracciare una transazione utilizzando il suo ARN. Questa capacità di collegamento tra diverse istituzioni è ciò che rende questo metodo il più affidabile per tracciare un pagamento nell'intero sistema.

A cosa servono gli ARN nei pagamenti?

Il principale vantaggio dell'ARN è la tracciabilità. Una volta che una transazione esce da un istituto ed entra in un altro, gli ID interni smettono di funzionare oltre i confini. L'ARN, invece, non lo fa. Tre sono i casi d'uso più frequenti:

- Tracciamento del rimborso : un cliente segnala un rimborso mancante, il commerciante fornisce il codice ARN e il cliente lo presenta alla propria banca. La banca interroga il circuito della carta e conferma quando i fondi sono stati ricevuti e se sono stati accreditati.

- Contestazioni di chargeback : il titolare di una carta presenta una contestazione di chargeback sostenendo di non aver mai ricevuto un rimborso. Il commerciante invia il numero ARN come prova dell'avvenuta elaborazione e liquidazione. Spesso questo è sufficiente a chiudere la contestazione senza ulteriori complicazioni.

- Indagini sulle frodi : banche e società di elaborazione dei pagamenti utilizzano gli ARN per tracciare le transazioni non autorizzate, verificare che quelle legittime siano state completate e individuare schemi che segnalano frodi.

Gli ARN sono utili anche per la riconciliazione quotidiana. I team finanziari li utilizzano per abbinare i pagamenti alle singole transazioni nei sistemi contabili. Le piattaforme di automazione delle controversie utilizzano i dati ARN per verificare lo stato dei rimborsi in tempo reale e ridurre la gestione manuale dei casi.

Dove e come trovare il tuo numero ARN

Il punto in cui trovare l'ARN dipende dal fatto che tu sia il commerciante o il titolare della carta.

Per i commercianti, in genere compare in uno di questi tre punti:

- Pannello di controllo del gateway di pagamento : in Stripe, vai su Pagamenti, seleziona la transazione e scorri fino alla sezione Cronologia o Dettagli. In PayPal, apri i dettagli della transazione e cerca il campo "Numero di riferimento dell'acquirente". La maggior parte dei principali gateway lo visualizza da qualche parte nella schermata dei dettagli della transazione.

- Portale della banca acquirente : se il tuo gateway non visualizza l'ARN, accedi al portale esercente della tua banca acquirente. Gli ARN sono generalmente visibili nei report di regolamento, ricercabili per data e importo della transazione.

- Risposta API : quando si utilizza l'API di un processore di pagamento, l'ARN viene spesso restituito nell'oggetto transazione dopo il regolamento. I nomi dei campi più comuni includono arn, acquirer_reference_number e network_reference_id, a seconda del fornitore.

Non tutti i processori di pagamento mostrano l'ARN nella loro interfaccia utente standard. Si tratta di un problema noto. Se non è visibile nella dashboard, contatta direttamente l'assistenza clienti del tuo acquirente. Possono recuperarlo dai registri di pagamento utilizzando l'ID interno della transazione, la data e l'importo.

Per i titolari di carta, la procedura passa attraverso l'esercente:

- Contatta il commerciante e richiedi il codice ARN relativo alla transazione di rimborso.

- Una volta ottenuto il codice, chiama il servizio clienti della banca che ha emesso la carta e comunica loro il codice di 23 cifre.

- Chiedi loro di rintracciare il rimborso utilizzando l'ARN. Controlleranno con Visa o Mastercard e ti informeranno.

I titolari di carta non possono consultare l'ARN (Autorization Number) sul sito web di Visa o Mastercard. Tale accesso è riservato agli istituti finanziari aderenti. Solo la tua banca può accedervi.

Come tracciare un rimborso con un codice ARN

Se il rimborso non viene visualizzato, ecco la procedura passo passo:

- Richiedi l'ARN al commerciante. Chiedigli di individuarlo per lo specifico rimborso. Dovrebbe essere presente nella dashboard del gateway di pagamento o nei registri della banca acquirente.

- Contatta la tua banca emittente. Chiama il numero sul retro della carta o utilizza la chat online. Chiedi di parlare con il team pagamenti o reclami.

- Fornisci l'ARN completo di 23 cifre. Leggilo ad alta voce o incollalo. Chiedi all'operatore di rintracciare la transazione utilizzando l'ARN.

- Attendi che la banca interroghi il circuito di pagamento. Visa e Mastercard dispongono di strumenti interni per il controllo dello stato dei rimborsi, accessibili solo alle banche. Riceverai una risposta entro uno o tre giorni lavorativi.

- Verifica lo stato. Riceverai uno dei tre risultati seguenti: in transito (i fondi hanno lasciato l'acquirente ma non sono ancora stati accreditati), accreditati (i fondi sono arrivati alla banca emittente) o non trovati (vedi la sezione sulla risoluzione dei problemi di seguito).

Prima di iniziare, ecco alcuni aspetti relativi alle tempistiche: l'ARN (Autorization Request Number) non sarà disponibile fino a uno o due giorni lavorativi dopo l'avvio della procedura di rimborso. Questo è il normale funzionamento dei cicli di liquidazione. Da quel momento in poi, sono necessari fino a 10 giorni lavorativi affinché l'accredito venga effettivamente visualizzato sul conto del cliente. La maggior parte dei rimborsi viene elaborata più rapidamente, in genere entro tre o cinque giorni. Il limite di 10 giorni rappresenta il limite massimo previsto dalle normative dei circuiti di pagamento, non la tempistica prevista.

ARN rispetto ad altri identificatori di transazione

L'ecosistema dei pagamenti si basa su diversi numeri di riferimento, che è facile confondere. Ognuno ha un ambito specifico:

| Identificativo | Nome e cognome | Come firmato da | Quando | Scopo |

|---|---|---|---|---|

| ARN | Numero di riferimento dell'acquirente | Banca acquirente | Al momento dell'insediamento | Tracciamento cross-network, tracciamento dei rimborsi |

| STAN | Numero di controllo della traccia di sistema | Terminale di pagamento | Al momento dell'autorizzazione | Instradamento interno all'interno di una banca o di un processore |

| RRN | Numero di riferimento per il recupero | Banca emittente | Al momento dell'autorizzazione | Ricerca lato banca per l'emittente |

| ID ordine | — | Mercante | Al momento del pagamento | Riferimento interno all'e-commerce, nessun accesso alla rete |

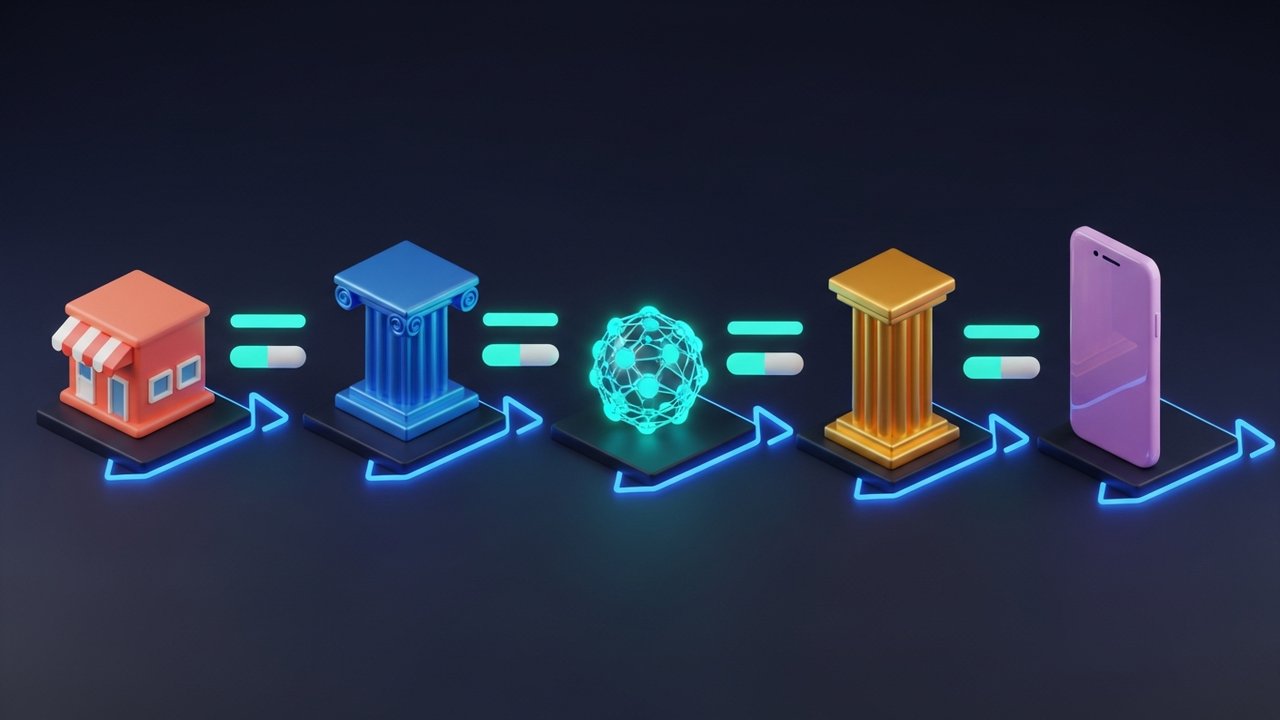

La differenza fondamentale sta nell'ambito di applicazione. Un ID ordine funziona solo all'interno della tua piattaforma. Uno STAN o un RRN sono riconosciuti all'interno di un singolo istituto. L'ARN percorre l'intera catena di pagamento, dall'acquirente al circuito delle carte fino all'emittente. Questo lo rende l'unico identificativo in grado di confermare in modo definitivo che una transazione o un rimborso abbiano effettivamente raggiunto la loro destinazione.

Vantaggi di ARN per commercianti e clienti

L'ARN non è solo un dato tecnico. Ha un reale valore commerciale per entrambe le parti di una transazione.

Per i commercianti:

- Risoluzione più rapida delle controversie : presentare un ARN nella risposta a un chargeback sposta immediatamente la domanda da "hai effettuato il rimborso?" a "quando sono arrivati i fondi?". Questa è una posizione molto più solida.

- Riduzione delle perdite dovute a chargeback : la prova documentata dell'avvenuta elaborazione di un rimborso e dell'assegnazione di un ARN spesso consente di chiudere la controversia prima che si aggravi.

- Migliore esperienza per il cliente : fornire al cliente un ARN anziché "attendere 5-10 giorni lavorativi" denota trasparenza e instaura fiducia.

- Riconciliazione più semplice : gli ARN collegano gli ID delle transazioni interne ai dati di regolamento a livello di rete, semplificando la riconciliazione di fine mese.

Per i clienti:

- La certezza è maggiore rispetto all'attesa : un ARN ti garantisce che il rimborso è stato effettivamente accreditato sul conto bancario del commerciante. Non si tratta di un'ipotesi.

- Un vero e proprio strumento di ricorso : se la tua banca si oppone, l'ARN è la prova. Non "Penso che il commerciante mi abbia rimborsato", ma un codice tracciabile che lo dimostra.

- Tempi di risoluzione più brevi : le banche agiscono più rapidamente con un ARN per effettuare una richiesta rispetto a quando indagano su una vaga richiesta di rimborso mancante.

Se l'obiettivo è ridurre al minimo gli ostacoli nei pagamenti, Plisio offre ai commercianti una conferma immediata dell'avvenuto pagamento e registri delle transazioni puliti, riducendo al minimo i casi in cui si rende necessario il tracciamento dell'ARN.

Problemi comuni relativi agli ARN e come risolverli

Anche quando tutto funziona correttamente, possono comunque presentarsi problemi relativi all'ARN. Ecco i più frequenti:

- Il codice ARN non è ancora disponibile : viene generato solo dopo che il rimborso è stato elaborato, il che richiede da uno a due giorni lavorativi. Attendi 48 ore prima di contattarli.

- La banca non riconosce l'ARN : questo problema si verifica spesso nelle banche regionali più piccole, prive di una profonda integrazione con i sistemi di tracciamento di Visa o Mastercard. È consigliabile rivolgersi al team antifrode o al team reclami, che con maggiore probabilità avranno accesso alle informazioni necessarie.

- L'ARN mostra "elaborato" ma i fondi non sono ancora arrivati : l'acquirente ha inviato il denaro e il circuito della carta lo ha accettato, ma la banca emittente non lo ha ancora registrato. Si tratta di un ritardo di registrazione. La banca emittente potrebbe impiegare fino a cinque giorni lavorativi per elaborarlo.

- L'esercente non può fornire l'ARN : non tutti i fornitori di servizi di pagamento mostrano gli ARN nella dashboard dell'esercente. Se il tuo PSP non lo visualizza, chiedigli di richiederlo all'acquirer. Ogni transazione conclusa ha un ARN; semplicemente non è sempre visibile nell'interfaccia utente.

- L'ARN appare troncato : gli ARN di Visa sono sempre composti da 23 cifre. Se ricevi un codice più corto, si tratta di una visualizzazione parziale da parte del gateway. Richiedi il numero completo alla banca acquirente prima di tentare di rintracciarlo.