Mã số ARN là gì và cách theo dõi giao dịch?

Một khách hàng gửi email hỏi về khoản tiền hoàn trả của họ. Bạn đã xử lý giao dịch ba ngày trước. Tiền đã bị trừ khỏi tài khoản của bạn, bộ xử lý thanh toán đã xác nhận, nhưng khách hàng vẫn không thấy gì. Câu trả lời cho tình huống khó xử đó thường là bốn chữ cái: ARN.

ARN, viết tắt của Acquirer Reference Number (Mã số tham chiếu của bên nhận), là một mã số duy nhất gồm 23 chữ số được gắn với mỗi giao dịch thẻ sau khi hoàn tất. Mã số này hoạt động trên cả mạng lưới Visa và Mastercard và đi kèm với giao dịch khi nó di chuyển từ ngân hàng của người bán đến ngân hàng của chủ thẻ. Bất kỳ bên nào trong chuỗi giao dịch đều có thể sử dụng mã số này để xác định chính xác vị trí của khoản thanh toán hoặc khoản hoàn tiền. Đối với người bán, đây là cách nhanh nhất để giải quyết thắc mắc "tiền của tôi đâu?". Đối với khách hàng, đây là mã số theo dõi duy nhất thực sự có ý nghĩa ở cấp độ ngân hàng.

Mã số tham chiếu của đơn vị mua lại (ARN) là gì?

Hãy coi Mã số tham chiếu của bên nhận thanh toán (Acquirer Reference Number) như một mã theo dõi mà ngân hàng gắn vào giao dịch thẻ – chứ không phải người bán, cũng không phải khách hàng. Mã số này được cấp bởi ngân hàng nhận thanh toán, tức là tổ chức nắm giữ tài khoản của người bán. Không giống như mã đơn hàng trong giỏ hàng của bạn hoặc mã tham chiếu do bạn tự gán, mã số này theo dõi giao dịch xuyên suốt mạng lưới thanh toán.

Mã ARN luôn có 23 chữ số. Những chữ số này không phải ngẫu nhiên. Chúng mã hóa:

- Mã định danh ngân hàng — xác định ngân hàng nhận thanh toán đã khởi tạo giao dịch.

- Ngày Julian — ngày thanh toán theo định dạng ngày trong năm.

- Giờ xử lý — giờ mà lô hàng được hoàn tất.

- Số thứ tự — một số sê-ri giúp cho mỗi ARN trở nên duy nhất trong lô đó.

Một chi tiết về thời gian thường khiến mọi người nhầm lẫn: mã ARN chỉ tồn tại sau khi giao dịch được thanh toán, chứ không phải sau khi được ủy quyền. Khi thẻ của khách hàng được chấp thuận tại bước thanh toán, mã ARN vẫn chưa tồn tại. Mã này sẽ xuất hiện sau một đến hai ngày làm việc, khi giao dịch được thanh toán xong. Việc hoàn tiền cũng hoạt động tương tự — mỗi khoản hoàn tiền sẽ có một mã ARN riêng biệt, hoàn toàn khác với giao dịch mua ban đầu.

Mã số ARN hoạt động như thế nào trong quy trình xử lý thanh toán?

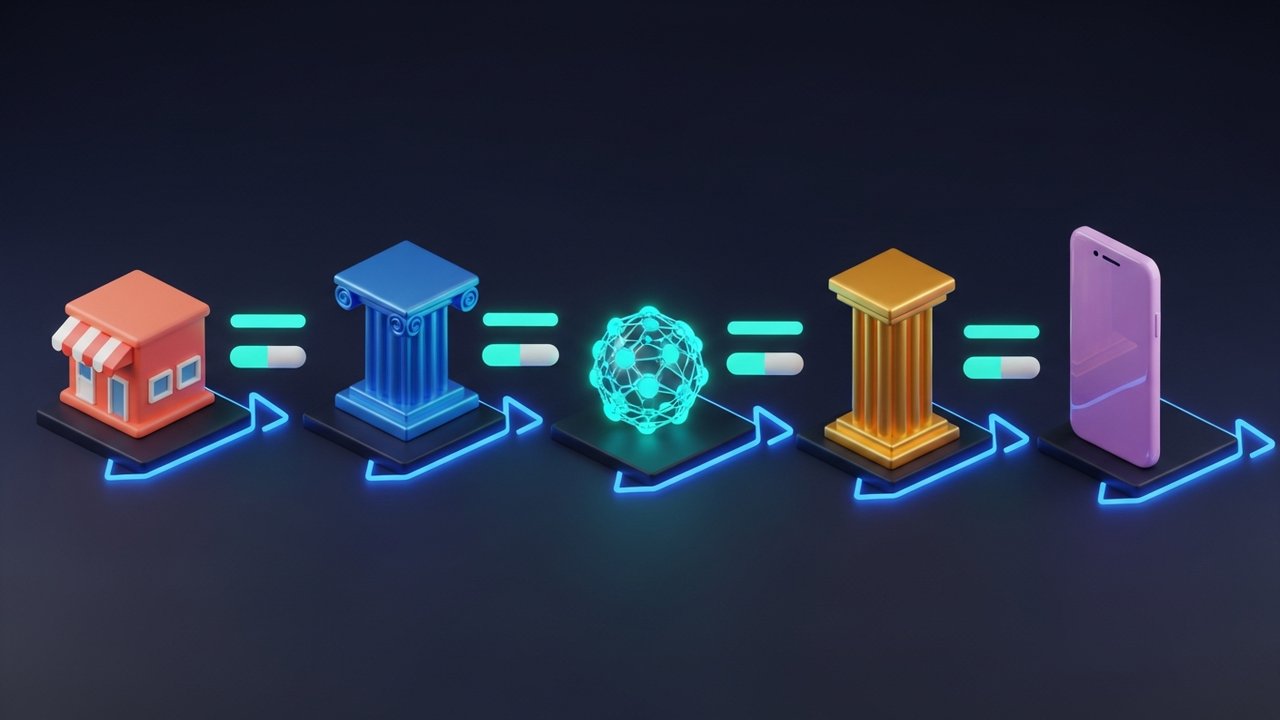

Mã ARN được chuyển qua hệ thống thanh toán cùng với tiền. Dưới đây là cách thức hoạt động đối với một giao dịch hoàn tiền thẻ thông thường:

- Người bán khởi xướng quy trình hoàn tiền — bộ xử lý thanh toán của bạn sẽ gửi yêu cầu hoàn tiền đến ngân hàng nhận thanh toán của bạn.

- Ngân hàng nhận thanh toán tạo ra mã số ARN — trong chu kỳ thanh toán tiếp theo, ngân hàng nhận thanh toán sẽ gán một mã số ARN duy nhất gồm 23 chữ số cho giao dịch hoàn tiền.

- Giao dịch được thực hiện thông qua mạng lưới thẻ — ngân hàng nhận thanh toán chuyển mã ARN cùng với số tiền đến mạng lưới của Visa hoặc Mastercard.

- Mạng lưới thẻ chuyển tiếp thông tin đến ngân hàng phát hành — ngân hàng của chủ thẻ sẽ nhận được cả tiền và mã số ARN.

- Ngân hàng phát hành ghi nhận khoản tín dụng — số tiền hoàn trả xuất hiện trong tài khoản của chủ thẻ, và mã số ARN được ghi lại trong hồ sơ của ngân hàng.

Mọi bên tham gia trong chuỗi này, bao gồm cả bộ xử lý thanh toán của người bán, mạng lưới thẻ và ngân hàng phát hành, đều có thể tra cứu giao dịch bằng ARN của nó. Khả năng truy cập xuyên suốt các tổ chức này là điều khiến nó trở thành phương pháp đáng tin cậy nhất để theo dõi một khoản thanh toán trên toàn hệ thống.

ARN được sử dụng để làm gì trong thanh toán?

Giá trị chính của ARN là khả năng truy vết. Một khi giao dịch rời khỏi một tổ chức và đi vào một tổ chức khác, các ID nội bộ sẽ ngừng hoạt động xuyên biên giới. ARN thì không. Ba trường hợp sử dụng thường gặp nhất là:

- Theo dõi hoàn tiền — khách hàng báo cáo khoản hoàn tiền bị thiếu, người bán cung cấp mã ARN, và khách hàng mang mã này đến ngân hàng của họ. Ngân hàng truy vấn mạng lưới thẻ và xác nhận thời điểm tiền được chuyển đến và liệu khoản tiền đó đã được ghi nhận hay chưa.

- Tranh chấp hoàn tiền — chủ thẻ gửi yêu cầu hoàn tiền vì cho rằng họ chưa nhận được tiền hoàn lại. Người bán gửi mã ARN làm bằng chứng cho thấy giao dịch đã được xử lý và thanh toán. Thông thường, điều này đủ để kết thúc tranh chấp mà không cần phải leo thang thêm.

- Điều tra gian lận — các ngân hàng và đơn vị xử lý thanh toán sử dụng ARN để truy tìm các giao dịch trái phép, xác minh các giao dịch hợp pháp đã hoàn tất và phát hiện các mô hình cho thấy có gian lận.

Mã số ARN cũng hỗ trợ việc đối chiếu hàng ngày. Các nhóm tài chính sử dụng chúng để khớp các khoản thanh toán với các giao dịch riêng lẻ trong hệ thống kế toán. Các nền tảng tự động hóa giải quyết tranh chấp lấy dữ liệu ARN để kiểm tra trạng thái hoàn tiền theo thời gian thực và giảm thiểu việc xử lý trường hợp thủ công.

Tìm số ARN của bạn ở đâu và như thế nào?

Bạn tìm thấy mã ARN ở đâu tùy thuộc vào việc bạn là người bán hay chủ thẻ.

Đối với các nhà bán lẻ, nó thường xuất hiện ở một trong ba nơi sau:

- Bảng điều khiển cổng thanh toán — trong Stripe, hãy vào mục Thanh toán, chọn giao dịch và cuộn xuống phần Dòng thời gian hoặc Chi tiết. Trong PayPal, hãy mở chi tiết giao dịch và tìm trường "Số tham chiếu của đơn vị chấp nhận thanh toán". Hầu hết các cổng thanh toán lớn đều hiển thị trường này ở đâu đó trong phần xem chi tiết giao dịch.

- Cổng thông tin ngân hàng thanh toán — nếu cổng thanh toán của bạn không hiển thị ARN, hãy đăng nhập vào cổng thông tin dành cho người bán của ngân hàng thanh toán. ARN thường hiển thị trong báo cáo thanh toán, có thể tìm kiếm theo ngày giao dịch và số tiền.

- Phản hồi API — khi sử dụng API của bộ xử lý thanh toán, ARN thường được trả về trong đối tượng giao dịch sau khi hoàn tất. Các tên trường phổ biến bao gồm arn, acquirer_reference_number và network_reference_id, tùy thuộc vào nhà cung cấp.

Không phải mọi bộ xử lý thanh toán đều hiển thị ARN trong giao diện người dùng tiêu chuẩn của họ. Đây là một vấn đề gây khó chịu thường gặp. Nếu ARN không hiển thị trên bảng điều khiển của bạn, hãy liên hệ trực tiếp với nhóm hỗ trợ của nhà cung cấp dịch vụ thanh toán. Họ có thể lấy ARN từ hồ sơ thanh toán bằng cách sử dụng ID giao dịch nội bộ, ngày tháng và số tiền.

Đối với chủ thẻ, quy trình được thực hiện thông qua bên bán:

- Hãy liên hệ với người bán và yêu cầu mã ARN của giao dịch hoàn tiền của bạn.

- Sau khi nhận được thẻ, hãy gọi cho bộ phận chăm sóc khách hàng của ngân hàng phát hành thẻ và cung cấp mã 23 chữ số đó.

- Hãy yêu cầu họ theo dõi khoản hoàn tiền bằng mã ARN. Họ sẽ kiểm tra với Visa hoặc Mastercard và báo lại cho bạn.

Chủ thẻ không thể tra cứu mã số ARN trên trang web của Visa hoặc Mastercard. Quyền truy cập đó chỉ dành cho các tổ chức tài chính thành viên. Ngân hàng của bạn là cách duy nhất để truy cập.

Cách theo dõi khoản hoàn tiền bằng mã số ARN

Nếu bạn không nhận được tiền hoàn trả, đây là các bước thực hiện:

- Lấy mã ARN từ người bán. Yêu cầu họ tìm mã đó cho khoản hoàn tiền cụ thể. Mã này thường nằm trong bảng điều khiển cổng thanh toán hoặc hồ sơ ngân hàng thanh toán của họ.

- Hãy liên hệ với ngân hàng phát hành thẻ của bạn. Gọi đến số điện thoại ở mặt sau thẻ hoặc sử dụng dịch vụ trò chuyện trực tuyến. Yêu cầu được nói chuyện với nhóm phụ trách thanh toán hoặc giải quyết tranh chấp.

- Cung cấp đầy đủ mã ARN gồm 23 chữ số. Đọc to hoặc dán mã đó vào. Yêu cầu nhân viên hỗ trợ truy vết giao dịch bằng mã ARN đó.

- Hãy đợi ngân hàng liên hệ với mạng lưới thẻ. Visa và Mastercard có các công cụ nội bộ để kiểm tra trạng thái hoàn tiền mà chỉ ngân hàng mới có thể truy cập. Dự kiến sẽ nhận được phản hồi trong vòng một đến ba ngày làm việc.

- Kiểm tra trạng thái. Bạn sẽ nhận được một trong ba kết quả: đang chuyển (tiền đã rời khỏi ngân hàng nhận nhưng chưa được ghi nhận), đã ghi nhận (tiền đã đến ngân hàng phát hành) hoặc không tìm thấy (xem phần khắc phục sự cố bên dưới).

Một vài điều cần lưu ý về thời gian trước khi bắt đầu: mã ARN sẽ không tồn tại cho đến một đến hai ngày làm việc sau khi yêu cầu hoàn tiền được khởi tạo. Đó là cách thức hoạt động của chu kỳ thanh toán. Từ đó, hãy đợi tối đa 10 ngày làm việc để khoản tiền thực sự xuất hiện trong tài khoản của khách hàng. Hầu hết các khoản hoàn tiền đều được xử lý nhanh hơn — ba đến năm ngày là thời gian điển hình hơn. Mốc 10 ngày là giới hạn tối đa theo quy định của mạng lưới thẻ, chứ không phải là thời gian dự kiến.

ARN so với các định danh giao dịch khác

Hệ sinh thái thanh toán hoạt động dựa trên nhiều mã số tham chiếu khác nhau, và chúng rất dễ bị nhầm lẫn. Mỗi mã số có một phạm vi sử dụng cụ thể:

| Mã định danh | Họ và tên đầy đủ | Được chỉ định bởi | Khi | Mục đích |

|---|---|---|---|---|

| ARN | Mã số tham chiếu của đơn vị mua lại | Ngân hàng mua lại | Khi thanh toán | Theo dõi liên mạng, theo dõi hoàn tiền |

| STAN | Số kiểm toán theo dõi hệ thống | Máy thanh toán | Khi được ủy quyền | Định tuyến nội bộ trong ngân hàng hoặc bộ xử lý |

| RRN | Số tham chiếu truy xuất | Ngân hàng phát hành | Khi được ủy quyền | Tra cứu thông tin ngân hàng phát hành |

| Mã đơn hàng | — | Thương nhân | Tại quầy thanh toán | Tham chiếu nội bộ về thương mại điện tử, không có quyền truy cập mạng. |

Sự khác biệt cốt lõi nằm ở phạm vi. Mã đơn hàng (Order ID) chỉ hoạt động trong nền tảng của bạn. Mã STAN hoặc RRN được công nhận trong phạm vi một tổ chức duy nhất. Mã ARN truyền tải toàn bộ chuỗi thanh toán, từ đơn vị chấp nhận thanh toán đến mạng lưới thẻ và đơn vị phát hành thẻ. Điều đó khiến nó trở thành mã định danh duy nhất có thể xác nhận chắc chắn rằng giao dịch hoặc khoản hoàn tiền đã thực sự đến đích.

Lợi ích của ARN đối với người bán và khách hàng

Mã số ARN không chỉ là một bản ghi kỹ thuật. Nó có giá trị kinh doanh thực sự đối với cả hai phía của giao dịch.

Dành cho các thương nhân:

- Giải quyết tranh chấp nhanh hơn — việc cung cấp mã số hoàn tiền (ARN) trong phản hồi yêu cầu hoàn tiền sẽ ngay lập tức chuyển câu hỏi từ "bạn đã hoàn tiền chưa?" sang "tiền đã đến khi nào?". Đó là một vị thế mạnh hơn nhiều.

- Giảm thiểu tổn thất do hoàn tiền — bằng chứng được ghi lại về việc hoàn tiền đã được xử lý và được gán mã ARN thường giúp giải quyết tranh chấp trước khi nó leo thang.

- Trải nghiệm khách hàng tốt hơn — việc cung cấp cho khách hàng mã số ARN thay vì "vui lòng chờ 5-10 ngày làm việc" thể hiện sự minh bạch và xây dựng lòng tin.

- Đối chiếu dữ liệu gọn gàng hơn — ARN kết nối ID giao dịch nội bộ của bạn với dữ liệu thanh toán cấp mạng, giúp đơn giản hóa quá trình đối chiếu cuối tháng.

Dành cho khách hàng:

- Chắc chắn hơn là phải chờ đợi — mã ARN cho bạn biết khoản hoàn tiền thực sự đã được chuyển từ tài khoản ngân hàng của người bán. Bạn không cần phải đoán mò.

- Một công cụ leo thang thực sự — nếu ngân hàng của bạn từ chối, ARN chính là bằng chứng. Không phải "Tôi nghĩ người bán đã hoàn tiền cho tôi," mà là một mã có thể truy vết để chứng minh điều đó.

- Thời gian giải quyết ngắn hơn — các ngân hàng phản hồi nhanh hơn khi có mã số ARN để truy vấn so với khi điều tra một yêu cầu hoàn tiền bị thiếu không rõ ràng.

Nếu mục tiêu là giảm thiểu hoàn toàn các rào cản thanh toán, Plisio cung cấp cho người bán xác nhận thanh toán tức thì và hồ sơ giao dịch rõ ràng, giảm thiểu các trường hợp cần truy tìm ARN.

Các sự cố ARN thường gặp và cách giải quyết chúng

Ngay cả khi mọi thứ diễn ra suôn sẻ, các vấn đề liên quan đến ARN vẫn có thể phát sinh. Dưới đây là những vấn đề thường gặp nhất:

- Mã ARN hiện chưa có — mã này chỉ được cấp sau khi quá trình hoàn tiền hoàn tất, thường mất từ một đến hai ngày làm việc. Vui lòng chờ 48 giờ trước khi liên hệ lại.

- Ngân hàng không nhận diện được mã ARN — trường hợp này thường gặp ở các ngân hàng khu vực nhỏ hơn, không tích hợp sâu vào các công cụ theo dõi của Visa hoặc Mastercard. Hãy chuyển vấn đề này cho nhóm xử lý gian lận hoặc tranh chấp; họ có nhiều khả năng có quyền truy cập phù hợp hơn.

- ARN hiển thị trạng thái "đã xử lý" nhưng tiền chưa được chuyển đến — bên nhận tiền đã gửi tiền và mạng lưới thẻ đã chấp nhận, nhưng ngân hàng phát hành chưa ghi nhận giao dịch. Đây là sự chậm trễ trong việc ghi nhận giao dịch. Hãy cho ngân hàng phát hành tối đa năm ngày làm việc.

- Người bán không thể cung cấp ARN — không phải tất cả các nhà cung cấp dịch vụ thanh toán đều hiển thị ARN trong bảng điều khiển dành cho người bán. Nếu nhà cung cấp dịch vụ thanh toán của bạn không hiển thị, hãy yêu cầu họ lấy ARN từ bên nhận thanh toán. Mỗi giao dịch đã được thanh toán đều có một ARN; chỉ là nó không phải lúc nào cũng hiển thị trong giao diện người dùng.

- Mã ARN có vẻ bị cắt ngắn — Mã ARN của Visa luôn có 23 chữ số. Nếu bạn nhận được mã ngắn hơn, đó chỉ là một phần hiển thị từ cổng thanh toán. Hãy lấy mã đầy đủ từ ngân hàng thanh toán trước khi cố gắng truy vết.