Ý nghĩa của việc hoàn trả thanh toán: Các loại, chi phí và biện pháp phòng ngừa

Một người bán kiểm tra bảng điều khiển của họ và phát hiện một khoản ghi nợ bất ngờ. Ghi chú hiển thị là "hoàn trả thanh toán". Không có lời giải thích, không có cảnh báo. Tiền đã biến mất, và không rõ liệu đó là do lỗi kỹ thuật, khiếu nại của khách hàng, hay điều gì tồi tệ hơn. Hiểu ý nghĩa của việc hoàn trả thanh toán rất quan trọng trong những trường hợp như thế này, bởi vì không phải tất cả các trường hợp hoàn trả đều giống nhau. Loại hoàn trả sẽ quyết định chi phí, người kiểm soát và những gì bạn thực sự có thể làm để giải quyết vấn đề.

Hoàn trả thanh toán là bất kỳ quy trình nào trả lại tiền từ một giao dịch cho người trả tiền. Nó bao gồm mọi thứ từ việc hủy giao dịch trong cùng ngày đến việc ngân hàng buộc phải hoàn trả tiền. Năm 2023, tổng số tiền hoàn trả thanh toán trong lĩnh vực bán lẻ tại Mỹ đạt 743 tỷ đô la, chiếm 14,5% tổng doanh thu bán lẻ. Đối với bất kỳ doanh nghiệp nào sử dụng dịch vụ xử lý thanh toán thẻ, việc hiểu về hoàn trả thanh toán là điều bắt buộc.

Hoàn trả thanh toán là gì?

Việc hủy thanh toán sẽ hủy bỏ hoặc vô hiệu hóa giao dịch thanh toán và hoàn trả tiền cho người mua. Thời điểm, nguyên nhân và chi phí hoàn toàn phụ thuộc vào loại hủy thanh toán và bên nào khởi xướng.

Việc hủy thanh toán có thể được thực hiện bằng cách:

- Người bán hàng cần sửa lỗi trước khi hoàn tất thanh toán.

- Khách hàng yêu cầu hoàn tiền trực tiếp từ người bán.

- Ngân hàng của khách hàng yêu cầu hoàn tiền sau khi xảy ra tranh chấp.

- Ngân hàng nhận thanh toán hoặc bộ xử lý thanh toán đang sửa lỗi kỹ thuật.

- Mạng lưới thẻ tín dụng can thiệp vào các vụ việc tuân thủ quy định hoặc gian lận.

Hầu hết các nhà bán lẻ coi việc hoàn trả thanh toán là một sự kiện riêng lẻ. Nhưng không phải vậy. Đó là một danh mục. Việc hoàn trả ủy quyền, hủy giao dịch, hoàn tiền, khiếu nại và điều chỉnh hoàn trả đều thuộc danh mục này, và chúng khác nhau hoàn toàn về chi phí, quyền kiểm soát và thời gian thực hiện. Việc coi chúng là cùng một thứ là nguyên nhân khiến các doanh nghiệp phải chịu những khoản phí lẽ ra có thể tránh được.

Năm loại hoàn trả thanh toán

Không phải tất cả các loại hoàn trả thanh toán đều giống nhau. Bảng phân loại đầy đủ trải dài từ ít tốn kém nhất đến gây thiệt hại nhiều nhất:

- Hủy ủy quyền — hủy giao dịch trước khi tiền được thu giữ. Ngân hàng phát hành sẽ giải phóng lệnh giữ và tiền của khách hàng sẽ được giải phóng trong vòng vài giờ. Không áp dụng phí giao dịch vì quá trình thanh toán chưa bao giờ bắt đầu. Đối với bất kỳ lỗi nào được phát hiện sớm, đây là kết quả tốt nhất có thể xảy ra.

- Hủy giao dịch — hủy bỏ khoản thanh toán sau khi đã được ghi nhận nhưng trước khi lô thanh toán hàng ngày kết thúc. Giống như việc đảo ngược ủy quyền, không áp dụng phí giao dịch. Thời gian thực hiện khá ngắn, thường là trong cùng ngày, nhưng việc phát hiện kịp thời khoản phí trùng lặp hoặc số tiền sai có nghĩa là việc hủy bỏ sẽ không mất phí.

- Hoàn tiền — việc người bán chủ động hoàn trả tiền sau khi giao dịch đã được thanh toán đầy đủ. Phí giao dịch từ giao dịch ban đầu sẽ không được hoàn trả; người bán sẽ chịu chi phí đó bất kể giao dịch nào. Quá trình hoàn tiền mất từ 5 đến 14 ngày làm việc. Người bán sẽ quyết định thời gian, số tiền và việc có thực hiện hoàn tiền hay không.

- Hoàn trả giao dịch (Chargeback) — là việc ngân hàng buộc phải đảo ngược giao dịch khi khách hàng khiếu nại khoản phí với tổ chức phát hành thẻ. Ngân hàng sẽ đảo ngược giao dịch mà không cần sự đồng ý của người bán, khấu trừ số tiền ban đầu và tính phí khiếu nại từ 15 đến 100 đô la. Người bán có thể khiếu nại thông qua việc gửi lại đơn khiếu nại, nhưng quá trình này mất nhiều tuần và yêu cầu cung cấp đầy đủ tài liệu. Đây là loại hoàn trả thanh toán tốn kém nhất.

- Điều chỉnh hoàn trả — một sự điều chỉnh do ngân hàng hoặc bộ xử lý thanh toán thực hiện để khắc phục lỗi kỹ thuật, giao dịch trùng lặp hoặc lỗi hệ thống. Những trường hợp này rất hiếm và thường không yêu cầu người bán phải thực hiện bất kỳ hành động nào.

Thứ tự ưu tiên chi phí trong thực tế:

| Kiểu | Ai là người khởi xướng | Phí | Dòng thời gian | Kiểm soát của người bán |

|---|---|---|---|---|

| Hủy ủy quyền | Người bán/người chấp nhận thanh toán | Không có | Giờ | Đầy |

| Giao dịch bị hủy | Thương nhân | Không có / tối thiểu | Cùng ngày | Đầy |

| Đền bù | Thương nhân | Chi phí trao đổi | 5–14 ngày | Đầy |

| Hoàn tiền | Khách hàng (thông qua ngân hàng) | $15–$100 + rủi ro | Tuần | Không có |

| Điều chỉnh đảo ngược | Ngân hàng / bộ xử lý | Không có | Tùy thuộc vào từng trường hợp | Không cần thiết |

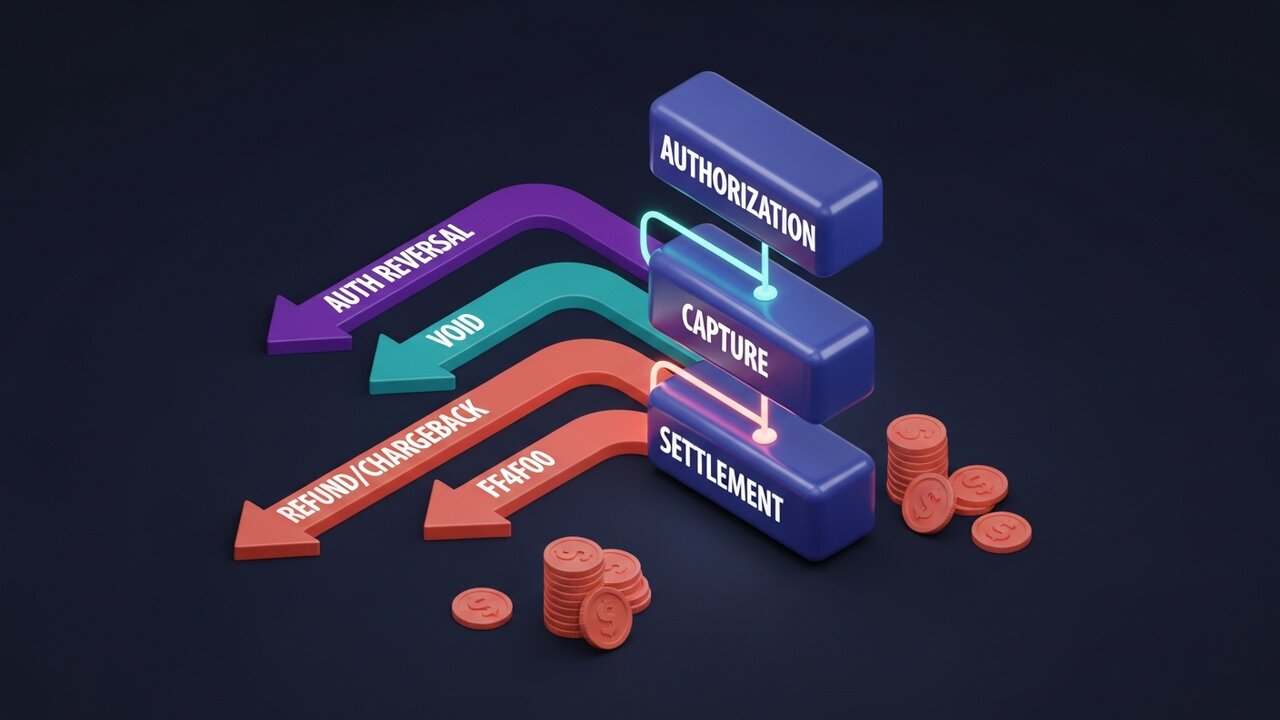

Quy trình hoàn trả thanh toán hoạt động như thế nào?

Mỗi giao dịch thẻ đều trải qua một vòng đời cố định. Các loại hoàn trả thanh toán khả dụng phụ thuộc hoàn toàn vào vị trí của bạn trong chuỗi quy trình đó. Hiểu được quy trình này là nền tảng để hiểu về việc hoàn trả thanh toán trong bối cảnh xử lý thanh toán.

Quá trình này diễn ra qua bốn giai đoạn:

- Xác nhận giao dịch — ngân hàng của khách hàng xác nhận thanh toán và tạm giữ số tiền. Người bán đã nhận được sự chấp thuận nhưng tiền chưa được chuyển đi. Việc hủy bỏ xác nhận giao dịch có thể được thực hiện ở giai đoạn này.

- Ghi nhận giao dịch — người bán xác nhận giao dịch và số tiền được khóa để thanh toán. Các giao dịch bị hủy có thể xảy ra giữa thời điểm ghi nhận giao dịch và thời điểm kết thúc đợt thanh toán, thường là vào cuối ngày làm việc.

- Giao dịch thanh toán — tiền được chuyển từ ngân hàng của khách hàng thông qua mạng lưới thẻ đến ngân hàng nhận thanh toán và sau đó đến tài khoản của người bán. Quá trình này thường mất T+1 hoặc T+2 ngày làm việc. Sau khi giao dịch thanh toán hoàn tất, chỉ có hoàn tiền hoặc thu hồi tiền mới có thể trả lại tiền.

- Tranh chấp sau khi thanh toán — nếu khách hàng liên hệ với ngân hàng của họ thay vì người bán, quy trình hoàn tiền sẽ bắt đầu. Ngân hàng sẽ tiến hành đảo ngược giao dịch bắt buộc, trừ tiền từ tài khoản của người bán và mở quy trình giải quyết tranh chấp. Người bán có 30-45 ngày để phản hồi kèm theo bằng chứng.

Việc ủy quyền thanh toán bằng thẻ có thể duy trì hiệu lực từ 1 đến 30 ngày tùy thuộc vào loại hình kinh doanh. Các khách sạn, dịch vụ cho thuê xe và dịch vụ đăng ký thường giữ lại ủy quyền lâu hơn so với các nhà bán lẻ thông thường, điều này tạo ra nhiều thời gian hơn để phát hiện và sửa lỗi trước khi thanh toán được thực hiện.

Hủy thanh toán so với hoàn tiền: Những điểm khác biệt chính

Những thuật ngữ này thường được sử dụng thay thế cho nhau trong ngôn ngữ hàng ngày, nhưng chúng không giống nhau. Hoàn tiền là một loại đảo ngược thanh toán cụ thể, trong đó người bán tự nguyện thực hiện việc hoàn trả sau khi thanh toán đã được hoàn tất. Ý nghĩa của đảo ngược thanh toán trong trường hợp này hẹp hơn: đó là do người bán khởi xướng, sau khi thanh toán và được kiểm soát. Đảo ngược thanh toán là phạm trù rộng hơn.

Sự nhầm lẫn này gây ra hậu quả trong thực tế. Một khách hàng yêu cầu "lấy lại tiền" có thể đang yêu cầu hoàn tiền, hoặc họ có thể bỏ qua người bán hoàn toàn và yêu cầu hoàn tiền qua ngân hàng. Cả hai đều là việc đảo ngược thanh toán, nhưng trải nghiệm của người bán lại hoàn toàn khác nhau.

| Nhân tố | Đền bù | Hoàn tiền | Hủy ủy quyền |

|---|---|---|---|

| Được khởi xướng bởi | Thương nhân | Khách hàng (thông qua ngân hàng) | Người bán/người chấp nhận thanh toán |

| Thời gian | Sau khi giải quyết xong | Sau khi giải quyết xong | Trước khi thanh toán |

| Kiểm soát của người bán | Đầy | Không có | Đầy |

| Phí cho người bán | Chi phí trao đổi | $15–$100 + rủi ro | Không có |

| Dòng thời gian | 5–14 ngày | Từ vài tuần đến vài tháng | Giờ |

| Có thể tranh cãi được không? | KHÔNG | Vâng (đại diện) | Không áp dụng |

Mỗi khi khách hàng liên hệ với bạn về một vấn đề, bạn có một khoảng thời gian để giải quyết bằng cách hoàn tiền thay vì để nó leo thang thành khiếu nại hoàn trả. Hoàn tiền tốn phí giao dịch. Khiếu nại hoàn trả tốn phí giao dịch cộng với phí tranh chấp, cộng thêm thời gian của bạn, và bạn không có quyền quyết định liệu nó có xảy ra hay không.

Chi phí thực tế của việc hoàn trả tiền đối với người bán

Những gì bạn thấy trên bản sao kê là những gì hiển thị trên đó, và còn tất cả những thứ khác nữa.

Dữ liệu của Mastercard về các khoản hoàn tiền năm 2023 cho thấy: 80% các tranh chấp được đệ trình trong năm đó là gian lận. Khách hàng đã khai man về việc không nhận được hàng hoặc tranh chấp các khoản phí mà họ đã ủy quyền, một hành vi được gọi là gian lận thân thiện. Tỷ lệ gian lận hoàn tiền tăng 32% so với năm trước. Hãy thử tính toán cho một người bán có doanh thu xử lý thanh toán hàng tháng là 50.000 đô la với tỷ lệ hoàn tiền 1,5% — đó là 750 đô la chỉ riêng phí tranh chấp, chưa kể đến hàng hóa bị mất và số giờ bỏ ra để thu thập bằng chứng.

Các ngưỡng chấp nhận thẻ của mạng lưới thẻ tín dụng khiến việc này trở nên cấp bách:

- Visa và Mastercard quy định tỷ lệ hoàn tiền chấp nhận được ở mức khoảng 1% tổng số giao dịch hàng tháng.

- Vượt quá ngưỡng quy định sẽ kích hoạt các chương trình giám sát nâng cao.

- Mức phí cao kéo dài dẫn đến việc phải giữ lại khoản dự trữ luân chuyển, trong đó bộ xử lý giữ lại 5-10% mỗi giao dịch trong khoảng thời gian 90-180 ngày.

- Vi phạm liên tục sẽ dẫn đến việc tài khoản bị chấm dứt, khiến doanh nghiệp không thể chấp nhận thanh toán bằng thẻ nữa.

Điều mà hầu hết các nhà bán lẻ không tính đến: mối quan hệ với bên xử lý thanh toán. Tỷ lệ tranh chấp cao không chỉ làm tăng phí mà còn ảnh hưởng đến tỷ lệ chấp thuận, các bậc giá và cuối cùng là chính tài khoản đó.

Việc đảo ngược thanh toán khoản vay thế chấp là gì?

Hầu hết các cuộc thảo luận về ý nghĩa của việc hoàn trả thanh toán đều tập trung vào các giao dịch thẻ, nhưng các khoản thanh toán thế chấp cũng có thể bị hoàn trả, và hậu quả sẽ khác nhau. Cơ chế này liên quan đến hệ thống ACH hoặc chuyển khoản ngân hàng chứ không phải xử lý thanh toán qua mạng lưới thẻ.

Việc hủy bỏ khoản thanh toán thế chấp xảy ra khi khoản thanh toán theo lịch trình không được xử lý thành công và bị trả lại. Các nguyên nhân phổ biến:

- Số dư trong tài khoản ngân hàng liên kết không đủ tại thời điểm ghi nợ.

- Số tài khoản hoặc số định tuyến được gửi kèm theo khoản thanh toán không chính xác.

- Lỗi ngân hàng: giao dịch trùng lặp mà ngân hàng sau đó đã điều chỉnh lại.

- Thanh toán được thực hiện quá sát thời điểm kết thúc thời gian ân hạn.

Không có phí hoàn trả khi hủy bỏ khoản vay thế chấp. Tuy nhiên, hậu quả có thể rất nghiêm trọng: khoản thanh toán thế chấp bị hủy bỏ nếu không được sửa chữa nhanh chóng sẽ được ghi nhận là khoản thanh toán chậm trên báo cáo tín dụng của người vay. Việc hủy bỏ nhiều lần có thể dẫn đến phí phạt từ phía người cho vay.

Nếu bạn nhận được thông báo về việc hủy bỏ khoản thanh toán thế chấp, hãy liên hệ ngay với người cho vay. Xác nhận lý do, khắc phục vấn đề gốc rễ và gửi lại trước khi thời gian ân hạn kết thúc. Hầu hết các bên cho vay đều cho thời gian ân hạn 15 ngày, và việc hành động trong thời gian này thường tránh được việc ghi nhận thanh toán chậm trên hồ sơ tín dụng của bạn.

Cách ngăn ngừa việc hoàn trả thanh toán không cần thiết

Việc hủy thanh toán tốt nhất là việc không bao giờ xảy ra. Hiểu rõ các loại hủy thanh toán có thể ngăn chặn được so với những trường hợp bị ép buộc sẽ giúp tập trung nỗ lực vào những vấn đề quan trọng. Đối với các loại nằm trong tầm kiểm soát của người bán, việc ngăn chặn phụ thuộc vào thời điểm và chất lượng thông tin:

- Phát hiện lỗi trước khi thanh toán — theo dõi các giao dịch suốt cả ngày; việc đảo ngược hoặc hủy bỏ ủy quyền không mất phí; việc hoàn tiền tốn phí giao dịch; việc đòi lại tiền thừa tốn phí cộng với chi phí xử lý tranh chấp.

- Hãy sử dụng mô tả thanh toán rõ ràng — lý do phổ biến nhất khiến khách hàng yêu cầu hoàn tiền là do không nhận ra khoản phí; hãy đảm bảo mô tả thanh toán trùng khớp với tên thương hiệu của bạn, chứ không phải tên pháp nhân.

- Mô tả sản phẩm chính xác — sự khác biệt giữa quảng cáo và sản phẩm thực tế là nguyên nhân chính dẫn đến tỷ lệ trả hàng và khiếu nại; hình ảnh, kích thước và thông số kỹ thuật cần phải chính xác.

- Gửi email xác nhận giao dịch — xác nhận đơn hàng, thông báo vận chuyển và xác nhận giao hàng — giúp khắc phục tình trạng khách hàng không nắm được thông tin về khoản thanh toán và nghi ngờ có gian lận.

- Triển khai AVS và 3D Secure — dịch vụ xác minh địa chỉ và xác thực hai yếu tố tại bước thanh toán — sẽ chặn các giao dịch gian lận trước khi chúng được hoàn tất, loại bỏ hoàn toàn các trường hợp hoàn tiền thuộc loại này.

- Theo dõi các mô hình đảo chiều — một nhóm các trường hợp đảo chiều từ một sản phẩm, khu vực địa lý hoặc phân khúc khách hàng cụ thể cho thấy một vấn đề có thể khắc phục được, chứ không phải là sự xui xẻo ngẫu nhiên.

- Hãy phản hồi mọi tranh chấp đúng hạn — mỗi yêu cầu hoàn tiền đều có thời hạn phản hồi từ 30 đến 45 ngày; nếu không phản hồi đúng hạn, giao dịch sẽ tự động bị hủy bỏ và không có cơ hội kháng cáo.

- Hoàn tiền không cần trả lại đối với các mặt hàng giá trị thấp — đối với các mặt hàng dưới 20-30 đô la, chi phí xử lý hoàn trả còn cao hơn giá trị của mặt hàng; việc hoàn tiền mà không yêu cầu trả lại sẽ tránh được việc phải khiếu nại lên tòa án về việc bị hoàn tiền ngược lại.

Tiền điện tử và vấn đề hoàn trả thanh toán

Việc hủy giao dịch thẻ tín dụng tồn tại là do hệ thống được thiết kế nhằm bảo vệ người tiêu dùng. Khả năng buộc hủy giao dịch là một tính năng có lợi cho người mua. Từ phía người bán, cơ chế hoàn tiền là một chi phí phát sinh theo thời gian. Bạn không hề đồng ý với điều đó, nhưng bạn vẫn phải trả giá.

Thanh toán bằng tiền điện tử hoạt động dựa trên những giả định khác biệt. Một khi giao dịch Bitcoin, Ethereum hoặc stablecoin được xác nhận trên blockchain, không bên nào có thể yêu cầu hoàn trả. Không có tổ chức phát hành thẻ để khiếu nại, không có mạng lưới thẻ để thực thi việc hoàn trả bắt buộc, không có phí hoàn trả. Tỷ lệ hoàn trả sai lên đến 80% đang gây khó khăn cho các nhà bán lẻ chấp nhận thẻ tín dụng không hề có sự tương đồng nào trong xử lý thanh toán bằng tiền điện tử.

Khi người bán tiền điện tử cần hoàn trả tiền, họ sẽ tự tay gửi số tiền tương đương về địa chỉ ví của khách hàng. Không có quy trình tự động, không có bên trung gian thứ ba. Người bán kiểm soát hoàn toàn quá trình này, giống hệt như hoàn tiền thông thường, nhưng không phụ thuộc vào thời gian xử lý hay phí của mạng lưới thẻ.

Đối với các doanh nghiệp có rủi ro bị hoàn tiền cao, như hàng hóa kỹ thuật số, du lịch, hàng hóa giá trị cao, việc thêm tiền điện tử vào hệ thống thanh toán mang lại lợi ích tài chính trực tiếp. Plisio cho phép bạn chấp nhận Bitcoin, Ethereum, USDT, USDC và hơn 20 loại tài sản khác khi thanh toán với phí giao dịch chỉ từ 0,5%, và không có cơ chế hoàn tiền nào khiến bạn phải chịu tổn thất do bị ép buộc hoàn trả.

Phần kết luận

Ý nghĩa của việc đảo ngược thanh toán hoàn toàn phụ thuộc vào loại giao dịch bạn đang xử lý. Việc đảo ngược và hủy bỏ ủy quyền không mất phí và duy trì mối quan hệ giao dịch. Việc hoàn tiền mất phí giao dịch nhưng giúp người bán vẫn kiểm soát được tình hình. Việc đòi lại tiền (chargeback) tốn kém nhất, bao gồm phí, nhân công và rủi ro bị đóng tài khoản liên tục, đồng thời tước bỏ hoàn toàn quyền kiểm soát của người bán.

Ưu tiên thực tế cho bất kỳ doanh nghiệp nào xử lý thẻ là: phát hiện lỗi sớm, giải quyết khiếu nại trước khi khách hàng khiếu nại lên ngân hàng của họ, và theo dõi tỷ lệ tranh chấp so với ngưỡng của mạng lưới thẻ. Để hiểu rõ về việc hoàn trả thanh toán trên quy mô lớn, con số quan trọng nhất không phải là phí cho mỗi sự cố. Đó là tỷ lệ phần trăm các giao dịch trở thành tranh chấp, bởi vì đó là yếu tố quyết định liệu bạn có giữ được tài khoản xử lý thanh toán của mình hay không.

Khi khuôn khổ hoàn trả thanh toán tiêu chuẩn không phù hợp — bán hàng quốc tế, các loại giao dịch có tỷ lệ gian lận cao, giao dịch xuyên biên giới — các hệ thống thanh toán tiền điện tử cung cấp một giải pháp thay thế về mặt cấu trúc, nơi không tồn tại việc bắt buộc hoàn trả. Đó không phải là một cách giải quyết tạm thời. Đó là cách hệ thống được thiết kế. Nắm bắt được ý nghĩa đầy đủ của việc hoàn trả thanh toán, từ việc giữ lại ủy quyền đến tranh chấp hoàn tiền, là điều phân biệt các doanh nghiệp kiểm soát được tỷ lệ tranh chấp của họ với những doanh nghiệp bị tỷ lệ tranh chấp kiểm soát.