Significado de la reversión de pagos: tipos, costos y prevención.

Un comerciante revisa su panel de control y encuentra un débito inesperado. La anotación dice "reversión de pago". Sin explicación, sin aviso. El dinero ha desaparecido y no está claro si se debe a un error técnico, a una queja de un cliente o a algo peor. Entender el significado de una reversión de pago es crucial en momentos como este, porque no todas las reversiones son iguales. El tipo determina cuánto cuesta, quién la controla y qué se puede hacer al respecto.

Una reversión de pago es cualquier proceso que devuelve los fondos de una transacción al pagador. Abarca desde una cancelación el mismo día hasta una devolución de cargo forzosa por parte del banco. En 2023, las reversiones de pago en el sector minorista estadounidense totalizaron 743 mil millones de dólares, lo que representa el 14,5 % de todas las ventas minoristas. Para cualquier empresa que procese pagos con tarjeta, comprender las reversiones de pago es fundamental.

¿Qué es una reversión de pago?

Una reversión de pago cancela o deshace una transacción de pago y devuelve los fondos al comprador. El desencadenante, el momento y el costo dependen completamente del tipo de reversión y de la parte que la inicia.

Las reversiones de pago pueden iniciarse mediante:

- El comerciante, para corregir un error antes de que se cierre el pago

- El cliente solicita un reembolso directamente al vendedor.

- El banco del cliente, forzando un contracargo después de una disputa.

- El banco adquirente o el procesador corrigiendo un error técnico.

- La red de tarjetas, interviniendo en casos de cumplimiento normativo o fraude.

La mayoría de los comerciantes consideran la reversión de un pago como un evento aislado. Sin embargo, no lo es. Se trata de una categoría. Las reversiones de autorizaciones, las anulaciones, los reembolsos, las devoluciones de cargo y los ajustes de reversión se engloban dentro de ella, y difieren radicalmente en cuanto a coste, control y plazos. Tratarlas como si fueran lo mismo es la razón por la que las empresas acaban asumiendo comisiones que podrían haberse evitado.

Los cinco tipos de reversión de pagos

No todos los tipos de reversión de pagos son iguales. La taxonomía completa va desde la más barata hasta la más perjudicial:

- Anulación de autorización : cancela una transacción antes de que se capturen los fondos. El banco emisor libera la retención y los fondos del cliente se liberan en cuestión de horas. No se aplica ninguna comisión de intercambio porque la liquidación nunca se inició. Para cualquier error detectado a tiempo, este es el mejor resultado posible.

- Anulación de transacción : cancela un pago después de su captura, pero antes de que se cierre el lote de liquidación diario. Al igual que una reversión de autorización, no se aplica ninguna comisión de intercambio. El plazo es corto, generalmente el mismo día, pero detectar un cargo duplicado o un importe incorrecto a tiempo significa que la anulación no tiene costo.

- Reembolso : devolución de fondos iniciada por el vendedor una vez que la transacción se ha completado. Las comisiones de intercambio de la venta original no se reembolsan; el comerciante asume ese costo. Los reembolsos tardan entre 5 y 14 días hábiles en procesarse. El comerciante controla el momento, el monto y si se emite o no.

- Reversión de cargo : la anulación de una transacción por parte del banco se produce cuando un cliente disputa un cargo con la entidad emisora de su tarjeta. El banco revierte la transacción sin el consentimiento del comercio, deduce el importe original y cobra una comisión por disputa de entre 15 y 100 dólares. El comercio puede impugnarla mediante una reclamación, pero el proceso puede tardar semanas y requiere documentación. Este es el tipo de reversión de pago más costoso.

- Ajuste de reversión : corrección emitida por un banco o procesador de pagos para subsanar un error técnico, una transacción duplicada o una falla del sistema. Estos ajustes son poco frecuentes y, por lo general, no requieren ninguna acción por parte del comerciante.

La jerarquía de costes en términos prácticos:

| Tipo | ¿Quién inicia? | Tarifa | Cronología | Control de comerciantes |

|---|---|---|---|---|

| Reversión de la autorización | Comerciante / adquirente | Ninguno | Horas | Lleno |

| Transacción nula | Comerciante | Ninguno / mínimo | El mismo día | Lleno |

| Reembolso | Comerciante | Costo de intercambio | 5–14 días | Lleno |

| Reembolso | Cliente (a través del banco) | $15–$100 + riesgo | Semanas | Ninguno |

| Ajuste de reversión | Banco/procesador | Ninguno | Varía | No se necesita ninguno |

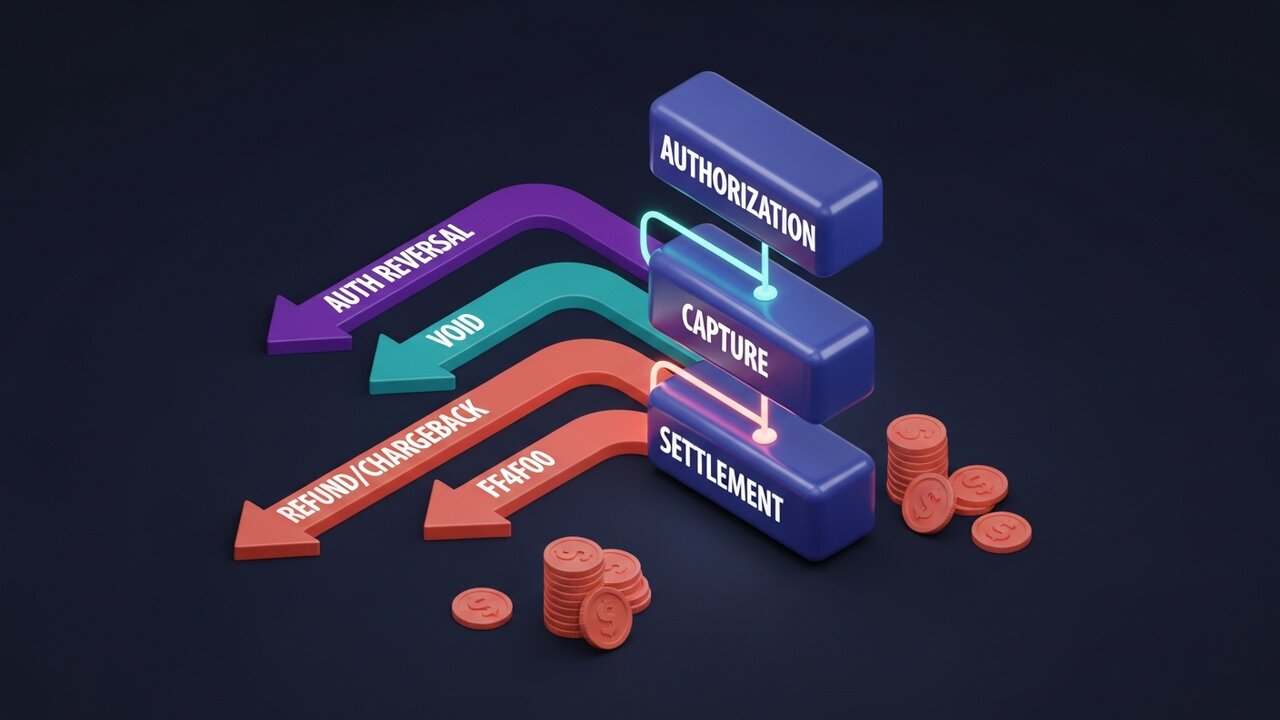

Cómo funciona la reversión de un pago

Cada transacción con tarjeta sigue un ciclo de vida predefinido. Los tipos de reversión de pago disponibles dependen completamente de la etapa en la que se encuentre la transacción. Comprender este flujo es fundamental para entender las reversiones de pago en el contexto del procesamiento de pagos.

El proceso se desarrolla en cuatro etapas:

- Autorización : el banco del cliente valida el pago y retiene los fondos. El comerciante ha recibido la aprobación, pero aún no se ha transferido el dinero. En este punto, es posible revertir la autorización.

- Captura : el comerciante confirma la transacción y el importe queda fijado para su liquidación. Es posible que se produzcan transacciones anuladas entre la captura y el cierre del lote de liquidación, normalmente al final de la jornada laboral.

- Liquidación : Los fondos se transfieren desde el banco del cliente a través de la red de tarjetas hasta el banco adquirente y, posteriormente, a la cuenta del comerciante. Este proceso suele tardar entre T+1 y T+2 días hábiles. Una vez completada la liquidación, solo se pueden devolver los fondos mediante reembolsos o contracargos.

- Disputa posterior al pago : si el cliente se comunica con su banco en lugar de con el comerciante, se inicia un proceso de contracargo. El banco solicita la reversión forzosa de la transacción, debita la cuenta del comerciante e inicia una disputa. El comerciante dispone de 30 a 45 días para responder con pruebas.

Las autorizaciones de tarjetas pueden permanecer activas entre 1 y 30 días, dependiendo de la categoría del comercio. Los hoteles, las empresas de alquiler de coches y los servicios de suscripción suelen retener las autorizaciones durante más tiempo que los comercios tradicionales, lo que permite disponer de más tiempo para detectar y corregir errores antes de que se procese la transacción.

Reversión de pago vs. Reembolso: Diferencias clave

Estos términos se usan indistintamente en el lenguaje cotidiano, pero no son lo mismo. Un reembolso es un tipo específico de anulación de pago, en la que el comerciante inicia voluntariamente la devolución después de la liquidación. El significado de anulación de pago en este caso es más restringido: es iniciada por el vendedor, posterior a la liquidación y controlada. Anulación de pago es la categoría más amplia.

La confusión es importante en la práctica. Un cliente que pide que le devuelvan su dinero podría estar solicitando un reembolso, o bien podría omitir por completo al comerciante y presentar una reclamación de contracargo. Ambas son reversiones de pago, pero la experiencia del comerciante es completamente diferente.

| Factor | Reembolso | Reembolso | Reversión de autorización |

|---|---|---|---|

| Iniciado por | Comerciante | Cliente (a través del banco) | Comerciante / adquirente |

| Momento | Posterior al asentamiento | Posterior al asentamiento | Preliminar |

| Control de comerciantes | Lleno | Ninguno | Lleno |

| Comisión para el comerciante | Costo de intercambio | $15–$100 + riesgo | Ninguno |

| Cronología | 5–14 días | Semanas a meses | Horas |

| ¿Puede ser objeto de controversia? | No | Sí (representación) | N / A |

Cada vez que un cliente se comunica contigo por un problema, tienes la oportunidad de resolverlo mediante un reembolso en lugar de permitir que se convierta en una devolución de cargo. Un reembolso conlleva comisiones de intercambio. Una devolución de cargo conlleva comisiones de intercambio más una comisión por disputa, además de tu tiempo, y no tienes control sobre si se produce o no.

El coste real de las reversiones de pagos para los comerciantes

Está lo que ves en el extracto y luego está todo lo demás.

Según datos de Mastercard sobre contracargos en 2023: el 80 % de las disputas presentadas ese año fueron fraudulentas. Los clientes alegaron falsamente no haber recibido el pago o disputaron cargos que habían autorizado, una práctica conocida como fraude amistoso. El aumento interanual del fraude por contracargo fue del 32 %. Si calculamos las cifras para un comerciante que procesa pagos por un volumen mensual de $50 000 con una tasa de contracargo del 1,5 %, eso representa $750 solo en comisiones por disputas, sin contar la mercancía perdida ni las horas dedicadas a recopilar pruebas.

Los umbrales de la red de tarjetas hacen que esto sea urgente:

- Visa y Mastercard establecen el índice de contracargos aceptable en aproximadamente el 1% de las transacciones mensuales.

- Superar el umbral activa programas de monitoreo reforzados

- Las tasas elevadas sostenidas dan lugar a reservas rotatorias, en las que el procesador retiene entre el 5 % y el 10 % de cada transacción durante 90 a 180 días.

- Las infracciones reiteradas conllevan la cancelación de la cuenta, lo que impide que la empresa acepte pagos con tarjeta.

Lo que la mayoría de los comerciantes no tiene en cuenta: la relación con el procesador de pagos. Las altas tasas de disputas no solo generan comisiones, sino que también afectan las tasas de aprobación, los niveles de precios y, en última instancia, la propia cuenta.

¿Qué es una reversión de pago en una hipoteca?

La mayoría de las discusiones sobre el significado de la reversión de pagos se centran en las transacciones con tarjeta, pero los pagos hipotecarios también pueden revertirse, y las consecuencias son diferentes. El mecanismo implica transferencias bancarias (ACH) en lugar del procesamiento de pagos de la red de tarjetas.

Se produce una reversión de un pago hipotecario cuando un pago programado no se procesa y se devuelve. Causas comunes:

- Fondos insuficientes en la cuenta bancaria vinculada en el momento del débito.

- Se ha introducido un número de cuenta o de ruta incorrecto con el pago.

- Error bancario: asiento duplicado que el banco corrige posteriormente.

- Pago realizado demasiado cerca del límite del período de gracia.

No se aplican cargos por devolución de hipoteca. Sin embargo, las consecuencias pueden ser graves: un pago hipotecario revertido que no se corrige rápidamente se registra como pago atrasado en el historial crediticio del prestatario. Las reversiones repetidas pueden generar cargos por penalización por parte del prestamista.

Si recibe una notificación de reversión de pago de su hipoteca, comuníquese con el prestamista de inmediato. Confirme el motivo, corrija el problema subyacente y vuelva a enviar la solicitud antes de que finalice el período de gracia. La mayoría de los prestamistas ofrecen un período de gracia de 15 días, y actuar dentro de este plazo generalmente evita que se registre un pago atrasado en su historial crediticio.

Cómo evitar reversiones de pago innecesarias

La mejor reversión de pago es la que nunca ocurre. Conocer los tipos de reversión de pago que se pueden prevenir, en comparación con los que son forzados, permite enfocar los esfuerzos donde realmente importa. Para los tipos que están bajo el control del comerciante, la prevención se reduce a la oportunidad y la calidad de la información.

- Detecte errores antes de la liquidación : supervise las transacciones durante todo el día; la reversión o anulación de una autorización no tiene costo; un reembolso tiene costos de intercambio; una devolución de cargo tiene costos más gastos generales de disputa.

- Utilice descripciones de facturación claras : la razón más común por la que los clientes solicitan reembolsos es no reconocer un cargo; haga que la descripción de su facturación coincida con el nombre de su marca, no con el nombre de su entidad legal.

- Listados de productos precisos : las expectativas que no coinciden con lo anunciado y lo recibido aumentan las tasas de devoluciones y contracargos; las fotos, las dimensiones y las especificaciones deben ser precisas.

- El envío de confirmaciones de transacción (los correos electrónicos de confirmación de pedido, notificación de envío y confirmación de entrega) evita que los clientes pierdan el rastro de un cargo y asuman que se trata de un fraude.

- Implementar AVS y 3D Secure (servicio de verificación de direcciones y autenticación de dos factores en el proceso de pago) bloquea las transacciones fraudulentas antes de que se procesen, eliminando así por completo esa categoría de contracargos.

- Rastrea los patrones de reversión : un grupo de reversiones de un producto, región geográfica o segmento de clientes específico apunta a un problema solucionable, no a mala suerte aleatoria.

- Responda a cada disputa a tiempo : cada contracargo tiene un plazo de respuesta de 30 a 45 días; si no se cumple, la transacción se pierde automáticamente sin posibilidad de apelación.

- Emita reembolsos sin devolución para artículos de bajo valor : para artículos de menos de $20 a $30, procesar la devolución cuesta más que el artículo; reembolsar sin requerir una devolución evita que se convierta en un contracargo.

Las criptomonedas y el problema de la reversión de pagos

Las reversiones de pagos en las redes de tarjetas existen porque el sistema se diseñó pensando en la protección del consumidor. La posibilidad de forzar la reversión de una transacción es una ventaja para el comprador. Desde la perspectiva del comerciante, el mecanismo de contracargo representa un costo estructural que se acumula con el tiempo. Usted no dio su consentimiento; simplemente lo paga.

Los pagos con criptomonedas funcionan bajo premisas diferentes. Una vez que una transacción de Bitcoin, Ethereum o stablecoin se confirma en la cadena de bloques, ninguna de las partes puede iniciar una reversión del pago. No hay emisor de tarjeta ante quien presentar una disputa, ni red de tarjetas que imponga una reversión forzosa, ni comisiones por contracargo. La tasa de contracargos falsos del 80 % que afecta a los comercios que aceptan tarjetas no tiene equivalente en el procesamiento de pagos con criptomonedas.

Cuando un comerciante de criptomonedas necesita devolver fondos, envía manualmente el importe equivalente a la dirección de la billetera del cliente. No hay procesos automatizados ni intermediarios. El comerciante lo controla todo, como si fuera un reembolso, pero sin los plazos ni las comisiones de la red de tarjetas.

Para las empresas con alto riesgo de contracargos, como las de bienes digitales, viajes o artículos de alto valor, integrar criptomonedas a sus sistemas de pago ofrece ventajas financieras directas. Plisio permite aceptar Bitcoin, Ethereum, USDT, USDC y más de 20 criptomonedas adicionales al finalizar la compra, con comisiones por transacción a partir del 0,5 % y sin mecanismos de contracargo que puedan generar reembolsos forzosos.

Conclusión

El significado de la reversión de un pago depende completamente del tipo de transacción. Las reversiones y anulaciones de autorizaciones no tienen costo y preservan la relación comercial. Los reembolsos generan comisiones de intercambio, pero mantienen el control del comerciante. Las devoluciones de cargo son las más costosas, ya que implican comisiones, mano de obra y el riesgo constante de cancelación de la cuenta, además de eliminar por completo el control del comerciante.

La prioridad práctica para cualquier empresa que procese tarjetas es detectar los errores a tiempo, resolver las quejas antes de que los clientes las reclamen a su banco y monitorear las tasas de disputas en comparación con los umbrales de la red de tarjetas. Para comprender las reversiones de pagos a gran escala, la cifra más importante no es la comisión por incidente, sino el porcentaje de transacciones que se convierten en disputas, ya que esto determina si se mantiene la cuenta de procesamiento de pagos.

Cuando el marco estándar de reversión de pagos no se ajusta a las necesidades (ventas internacionales, categorías con alto riesgo de fraude, transacciones transfronterizas), las plataformas de pago con criptomonedas ofrecen una alternativa estructural donde no existen reversiones forzadas. Esto no es una solución provisional, sino el diseño del sistema. Comprender el significado completo de la reversión de pagos, desde las retenciones de autorización hasta las disputas por contracargos, es lo que diferencia a las empresas que controlan sus tasas de disputas de aquellas que se ven controladas por ellas.