Znaczenie cofnięcia płatności: rodzaje, koszty i zapobieganie

Sprzedawca sprawdza swój panel i zauważa nieoczekiwane obciążenie. Napis głosi „cofnięcie płatności”. Bez wyjaśnienia, bez ostrzeżenia. Pieniądze zniknęły i nie wiadomo, czy przyczyną był błąd techniczny, reklamacja klienta, czy coś poważniejszego. Zrozumienie znaczenia cofnięcia płatności ma kluczowe znaczenie właśnie w takich momentach, ponieważ nie wszystkie cofnięcia są sobie równe. Typ transakcji decyduje o jej koszcie, o tym, kto ją kontroluje i co można z nią zrobić.

Anulowanie płatności to proces polegający na zwrocie środków z transakcji płatnikowi. Obejmuje wszystko, od anulowania transakcji tego samego dnia po obciążenie zwrotne wymuszone przez bank. W 2023 roku wartość anulowanych płatności w handlu detalicznym w USA wyniosła łącznie 743 miliardy dolarów, co stanowi 14,5% całej sprzedaży detalicznej. Dla każdej firmy zajmującej się przetwarzaniem płatności kartami, zrozumienie mechanizmu anulowania płatności nie jest opcjonalne.

Czym jest cofnięcie płatności?

Anulowanie płatności anuluje lub cofa transakcję płatniczą i zwraca środki kupującemu. Wyzwalacz, czas i koszt zależą wyłącznie od rodzaju anulowania i strony je inicjującej.

Cofnięcie płatności może zostać zainicjowane poprzez:

- Sprzedawca, aby poprawić błąd przed zamknięciem rozliczenia

- Klient żądający zwrotu pieniędzy bezpośrednio od sprzedawcy

- Bank klienta wymusza obciążenie zwrotne po sporze

- Bank nabywający lub podmiot przetwarzający, korygujący błąd techniczny

- Sieć kart, interwencja w przypadkach niezgodności lub oszustw

Większość sprzedawców postrzega cofnięcie płatności jako pojedyncze zdarzenie. Tak nie jest. To odrębna kategoria. Cofnięcia autoryzacji, anulowania, zwroty, obciążenia zwrotne i korekty cofnięć – wszystkie te zdarzenia są do niej zaliczane i różnią się diametralnie pod względem kosztów, kontroli i czasu. Traktowanie ich jako tych samych zdarzeń prowadzi do tego, że firmy ponoszą opłaty, których można by uniknąć.

Pięć rodzajów cofnięć płatności

Nie wszystkie rodzaje cofnięć płatności są sobie równe. Pełna klasyfikacja przebiega od najtańszego do najbardziej szkodliwego:

- Cofnięcie autoryzacji — anuluje transakcję przed przechwyceniem środków. Bank wystawiający kartę zwalnia blokadę, a środki klienta zostają zwolnione w ciągu kilku godzin. Nie obowiązuje opłata interchange, ponieważ rozliczenie nigdy się nie rozpoczęło. W przypadku błędów wykrytych na wczesnym etapie jest to najlepszy scenariusz.

- Anulowanie transakcji — anuluje płatność po jej przechwyceniu, ale przed zamknięciem dziennego pakietu rozliczeniowego. Podobnie jak w przypadku cofnięcia autoryzacji, nie obowiązuje opłata interchange. Okno czasowe jest krótkie, zazwyczaj tego samego dnia, ale wykrycie podwójnej opłaty lub błędnej kwoty na czas oznacza, że anulowanie nic nie kosztuje.

- Zwrot — zainicjowany przez sprzedawcę zwrot środków po całkowitym rozliczeniu transakcji. Opłaty interchange z pierwotnej transakcji nie są zwracane; sprzedawca pokrywa ten koszt niezależnie. Zaksięgowanie zwrotu zajmuje od 5 do 14 dni roboczych. Sprzedawca kontroluje czas, kwotę i to, czy w ogóle zostanie on zrealizowany.

- Chargeback — wymuszone przez bank cofnięcie transakcji, uruchamiane, gdy klient kwestionuje obciążenie u wystawcy karty. Bank cofa transakcję bez zgody sprzedawcy, potrąca pierwotną kwotę i pobiera opłatę za spór w wysokości 15–100 dolarów. Sprzedawca może zakwestionować to poprzez reprezentowanie klienta, ale proces ten trwa tygodnie i wymaga dokumentacji. Jest to najdroższy rodzaj cofnięcia płatności.

- Korekta zwrotna – korekta wystawiona przez bank lub firmę przetwarzającą płatności w celu naprawienia błędu technicznego, zduplikowanej transakcji lub awarii systemu. Są one rzadkie i zazwyczaj nie wymagają żadnych działań ze strony sprzedawcy.

Hierarchia kosztów w praktyce:

| Typ | Kto inicjuje | Opłata | Oś czasu | Kontrola kupca |

|---|---|---|---|---|

| Cofnięcie autoryzacji | Sprzedawca/nabywca | Nic | Godziny | Pełny |

| Nieważna transakcja | Kupiec | Brak / minimalne | Tego samego dnia | Pełny |

| Refundacja | Kupiec | Koszt wymiany | 5–14 dni | Pełny |

| Obciążenie zwrotne | Klient (za pośrednictwem banku) | 15–100 dolarów + ryzyko | Tygodnie | Nic |

| Regulacja odwrócenia | Bank / procesor | Nic | Różnie | Nie potrzeba |

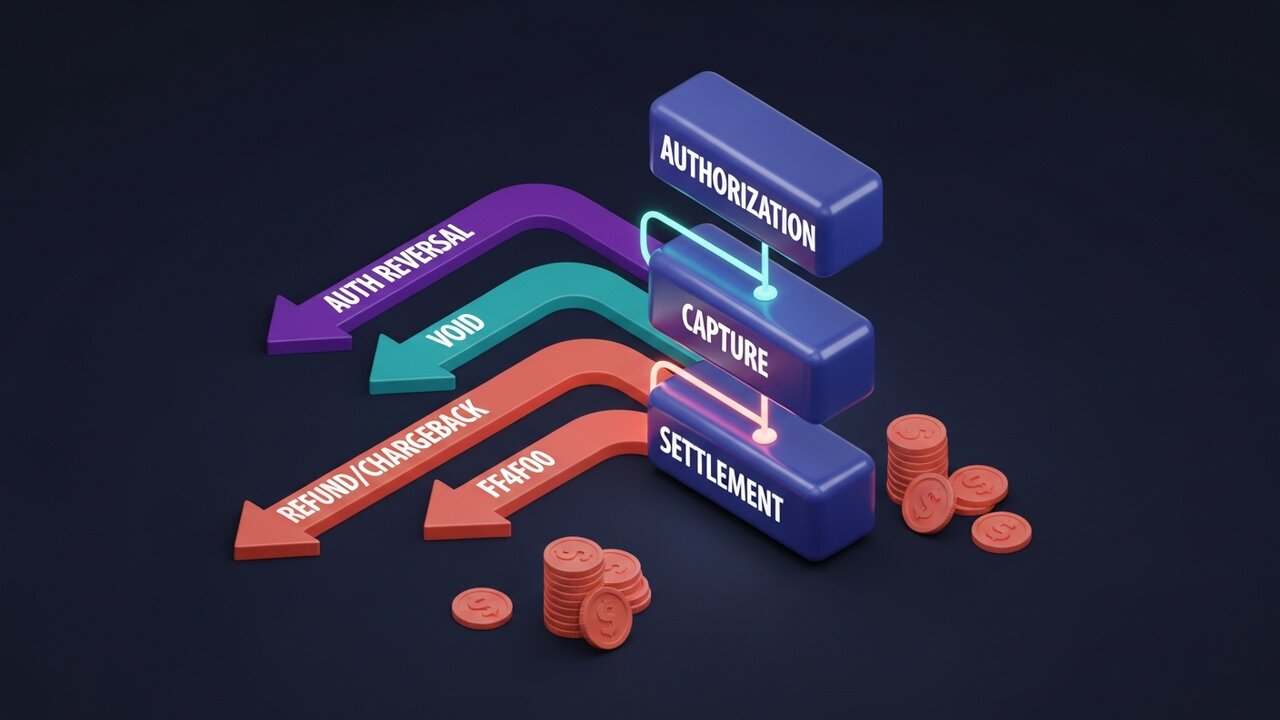

Jak działa cofnięcie płatności

Każda transakcja kartą przechodzi przez ustalony cykl życia. Dostępne rodzaje anulowania płatności zależą wyłącznie od etapu, na którym się znajdujesz. Zrozumienie tego procesu stanowi podstawę zrozumienia anulowania płatności w kontekście przetwarzania płatności.

Proces ten przebiega w czterech etapach:

- Autoryzacja — bank klienta weryfikuje płatność i wstrzymuje środki. Sprzedawca otrzymał zgodę, ale pieniądze nie zostały jeszcze przelane. Na tym etapie możliwe jest cofnięcie autoryzacji.

- Przechwycenie — sprzedawca potwierdza transakcję, a kwota zostaje zablokowana do rozliczenia. Transakcje anulowane są możliwe między przechwyceniem a zamknięciem partii rozliczeniowej, zazwyczaj do końca dnia roboczego.

- Rozliczenie — środki są przesyłane z banku klienta przez sieć kart do banku akceptanta, a następnie na rachunek sprzedawcy. Zazwyczaj trwa to T+1 lub T+2 dni robocze. Po zakończeniu rozliczenia, pieniądze można zwrócić wyłącznie w ramach zwrotów lub obciążeń zwrotnych.

- Spór po rozliczeniu — jeśli klient skontaktuje się ze swoim bankiem, a nie ze sprzedawcą, rozpoczyna się procedura obciążenia zwrotnego. Bank inicjuje wymuszone cofnięcie transakcji, obciąża konto sprzedawcy i rozpoczyna procedurę sporu. Sprzedawca ma 30–45 dni na przedstawienie dowodów.

Autoryzacje kart mogą być aktywne od 1 do 30 dni, w zależności od kategorii sprzedawcy. Hotele, wypożyczalnie samochodów i usługi subskrypcyjne często przechowują autoryzacje dłużej niż standardowe punkty sprzedaży detalicznej, co daje więcej czasu na wykrycie i skorygowanie błędów przed ich rozliczeniem.

Cofnięcie płatności a zwrot pieniędzy: kluczowe różnice

W języku potocznym te terminy są używane zamiennie, ale nie oznaczają tego samego. Zwrot to specyficzny rodzaj cofnięcia płatności, w którym sprzedawca dobrowolnie inicjuje zwrot po rozliczeniu. Znaczenie cofnięcia płatności jest w tym przypadku węższe: jest ono inicjowane przez sprzedawcę, realizowane po rozliczeniu i kontrolowane. Cofnięcie płatności to szersza kategoria.

To zamieszanie ma znaczenie w praktyce. Klient, który prosi o „zwrot pieniędzy”, może żądać zwrotu pieniędzy lub może całkowicie pominąć sprzedawcę i złożyć wniosek o obciążenie zwrotne. Oba przypadki to cofnięcia płatności, ale doświadczenie sprzedawcy jest zupełnie inne.

| Czynnik | Refundacja | Obciążenie zwrotne | Cofnięcie autoryzacji |

|---|---|---|---|

| Zainicjowane przez | Kupiec | Klient (za pośrednictwem banku) | Sprzedawca/nabywca |

| Chronometraż | Po rozliczeniu | Po rozliczeniu | Przed rozliczeniem |

| Kontrola kupca | Pełny | Nic | Pełny |

| Opłata dla sprzedawcy | Koszt wymiany | 15–100 dolarów + ryzyko | Nic |

| Oś czasu | 5–14 dni | Tygodnie do miesięcy | Godziny |

| Czy można to kwestionować? | NIE | Tak (reprezentacja) | Nie dotyczy |

Za każdym razem, gdy klient kontaktuje się z Tobą w sprawie problemu, masz możliwość rozwiązania go poprzez zwrot pieniędzy, zamiast pozwolić, by eskalował do obciążenia zwrotnego. Zwrot pieniędzy wiąże się z opłatami interchange. Obciążenie zwrotne wiąże się z opłatami interchange plus opłatą za reklamację, a także z Twoim czasem, i nie masz wpływu na to, czy zostanie zrealizowane.

Rzeczywisty koszt cofnięcia płatności dla sprzedawców

Jest to, co widzisz na wyciągu, a jest też wszystko inne.

Dane Mastercard dotyczące obciążeń zwrotnych w 2023 roku: 80% zgłoszonych w tym roku sporów było oszukańczych. Klienci fałszywie zgłaszali brak paragonu lub kwestionowali autoryzowane przez siebie opłaty, co jest praktyką zwaną oszustwem przyjaznym. Wzrost liczby oszustw związanych z obciążeniami zwrotnymi w porównaniu z rokiem poprzednim wyniósł 32%. Dla porównania, dla sprzedawcy o wolumenie przetwarzania płatności wynoszącym 50 000 USD miesięcznie i wskaźniku obciążeń zwrotnych na poziomie 1,5% – to aż 750 USD samych opłat za reklamacje, nie licząc utraconych towarów i czasu spędzonego na przygotowywaniu dowodów.

Progi sieci kart sprawiają, że jest to pilne:

- Visa i Mastercard ustaliły dopuszczalny współczynnik obciążeń zwrotnych na poziomie około 1% miesięcznych transakcji

- Przekroczenie progu uruchamia wzmocnione programy monitorowania

- Utrzymujące się wysokie stawki prowadzą do tworzenia rezerw ruchomych, w ramach których procesor zatrzymuje 5–10% każdej transakcji na okres 90–180 dni

- Uporczywe naruszenia skutkują zamknięciem konta, uniemożliwiając firmie przyjmowanie płatności kartą

Czego większość sprzedawców nie bierze pod uwagę: relacji z procesorem. Wysokie stawki za spory nie tylko generują koszty. Obniżają one wskaźniki akceptacji, poziomy cenowe, a ostatecznie koszt samego konta.

Czym jest odwrócenie płatności w przypadku kredytu hipotecznego?

Większość dyskusji na temat cofania płatności koncentruje się na transakcjach kartą, ale raty kredytu hipotecznego również mogą zostać cofnięte, a konsekwencje mogą być różne. Mechanizmy te obejmują ACH lub przelewy bankowe, a nie przetwarzanie płatności za pośrednictwem sieci kart płatniczych.

Odwrócenie płatności kredytu hipotecznego ma miejsce, gdy planowana płatność nie zostanie zrealizowana i zostanie zwrócona. Najczęstsze przyczyny:

- Niewystarczające środki na powiązanym rachunku bankowym w momencie obciążenia

- Nieprawidłowy numer konta lub numer rozliczeniowy podany wraz z płatnością

- Błąd banku: duplikat wpisu, który bank następnie koryguje

- Płatność została przesłana zbyt blisko terminu granicznego okresu karencji

W przypadku odwrócenia spłaty kredytu hipotecznego nie obowiązują opłaty za obciążenie zwrotne. Konsekwencje mogą być jednak poważne: odwrócona spłata kredytu hipotecznego, która nie zostanie szybko skorygowana, zostanie odnotowana jako opóźnienie w płatności w raporcie kredytowym kredytobiorcy. Wielokrotne odwrócenie spłaty może skutkować naliczeniem przez kredytodawcę opłat karnych.

Jeśli otrzymasz powiadomienie o odroczeniu spłaty kredytu hipotecznego, skontaktuj się natychmiast z kredytodawcą. Potwierdź przyczynę, rozwiąż problem i złóż wniosek ponownie przed upływem okresu karencji. Większość kredytodawców oferuje 15-dniowy okres karencji, a działanie w jego ramach zazwyczaj pozwala uniknąć wpisu o opóźnieniu w historii kredytowej.

Jak zapobiegać niepotrzebnym cofnięciom płatności

Najlepszym sposobem na cofnięcie płatności jest takie, które nigdy nie nastąpi. Znajomość rodzajów cofnięć płatności, którym można zapobiec, a tych, które są wymuszone, pozwala skupić wysiłki na tym, co jest istotne. W przypadku typów płatności podlegających kontroli sprzedawcy, zapobieganie sprowadza się do czasu i jakości informacji:

- Wykrywaj błędy przed rozliczeniem — monitoruj transakcje przez cały dzień; cofnięcie autoryzacji lub jej anulowanie nic nie kosztuje; zwrot środków wiąże się z opłatami interchange; obciążenie zwrotne wiąże się z opłatami plus narzutem na rozpatrywanie sporów

- Używaj jasnych opisów rozliczeniowych — najczęstszą przyczyną składania przez klientów wniosków o obciążenie zwrotne jest nierozpoznawanie opłaty; spraw, aby opis rozliczeniowy odpowiadał nazwie Twojej marki, a nie nazwie podmiotu prawnego

- Dokładne opisy produktów — rozbieżności między oczekiwaniami dotyczącymi tego, co zostało zareklamowane, a tym, co zostało dostarczone, zwiększają liczbę zwrotów i rozliczeń zwrotnych; zdjęcia, wymiary i specyfikacje muszą być precyzyjne

- Wysyłaj potwierdzenia transakcji — e-maile z potwierdzeniem zamówienia, powiadomieniem o wysyłce i potwierdzeniem dostawy eliminują lukę, w której klienci tracą kontrolę nad opłatą i zakładają, że doszło do oszustwa

- Wdróż AVS i 3D Secure — usługa weryfikacji adresu i dwuskładnikowe uwierzytelnianie przy kasie blokują oszukańcze transakcje jeszcze przed ich rozliczeniem, eliminując całą kategorię obciążeń zwrotnych

- Śledź wzorce odwróceń — grupa odwróceń dotyczących konkretnego produktu, regionu geograficznego lub segmentu klientów wskazuje na problem, który można rozwiązać, a nie na losowy pech

- Odpowiadaj na każdą reklamację na czas – każdy zwrot kosztów ma termin odpowiedzi wynoszący 30–45 dni; po jego upływie transakcja automatycznie przepada, bez możliwości odwołania

- Zwroty bez konieczności zwrotu w przypadku przedmiotów o niskiej wartości — w przypadku przedmiotów o wartości poniżej 20–30 USD koszty przetwarzania zwrotu są wyższe niż koszt przedmiotu; zwrot bez konieczności zwrotu zapobiega eskalacji do obciążenia zwrotnego

Kryptowaluty i problem cofnięcia płatności

Cofnięcia płatności w sieciach kart płatniczych istnieją, ponieważ system został zaprojektowany z myślą o ochronie konsumenta. Możliwość wymuszenia cofnięcia transakcji jest funkcją z perspektywy kupującego. Z punktu widzenia sprzedawcy mechanizm obciążenia zwrotnego to obciążenie strukturalne, które z czasem narasta. Nie wyraziłeś na to zgody. Po prostu za to płacisz.

Płatności kryptowalutowe działają w oparciu o inne założenia. Po potwierdzeniu transakcji Bitcoin, Ethereum lub stablecoin na blockchainie, żadna ze stron nie może zainicjować anulowania płatności. Nie ma wystawcy karty, do którego można by wnieść spór, żadnej sieci kart, która mogłaby wymusić anulowanie, ani opłaty za obciążenie zwrotne. 80-procentowy wskaźnik fałszywych obciążeń zwrotnych, który dotyka sprzedawców akceptujących karty, nie ma odpowiednika w przetwarzaniu płatności kryptowalutowych.

Kiedy sprzedawca kryptowalut musi zwrócić środki, ręcznie przesyła równowartość na adres portfela klienta. Bez zautomatyzowanego procesu, bez pośredników zewnętrznych. Sprzedawca ma pełną kontrolę nad procesem, dokładnie tak jak w przypadku zwrotu, ale bez harmonogramu i opłat sieci kart.

Dla firm borykających się z wysokim ryzykiem obciążeń zwrotnych, dóbr cyfrowych, podróży i drogich przedmiotów, dodanie kryptowalut do platformy płatności ma bezpośrednie uzasadnienie finansowe. Plisio umożliwia akceptację płatności w Bitcoinach, Ethereum, USDT, USDC i ponad 20 innych walutach przy kasie, z opłatami transakcyjnymi już od 0,5% i bez mechanizmu obciążeń zwrotnych, który narażałby na wymuszone cofnięcie płatności.

Wniosek

Znaczenie cofnięcia płatności zależy wyłącznie od jej rodzaju. Cofnięcia autoryzacji i anulowania są bezpłatne i zachowują relację transakcyjną. Zwroty wiążą się z opłatami interchange, ale pozwalają sprzedawcy zachować kontrolę. Obciążenia zwrotne są najdroższe – wiążą się z opłatami, robocizną i ciągłym ryzykiem zamknięcia konta, a także całkowicie pozbawiają sprzedawcę kontroli.

Praktyczny priorytet dla każdej firmy przetwarzającej płatności kartami: wczesne wykrywanie błędów, rozwiązywanie reklamacji, zanim klienci przekażą je do banku, oraz monitorowanie wskaźników sporów w odniesieniu do progów obowiązujących w sieci kart. Dla zrozumienia skali zwrotów płatności, najważniejsza jest nie opłata za incydent. Chodzi o odsetek transakcji, które stają się sporami, ponieważ to on decyduje o tym, czy zachowasz swoje konto do przetwarzania płatności.

Gdy standardowe ramy dotyczące cofania płatności nie pasują – sprzedaż międzynarodowa, kategorie wysokiego ryzyka oszustw, transakcje transgraniczne – systemy płatności kryptowalutowych oferują alternatywę strukturalną, w której wymuszone cofnięcia płatności nie istnieją. To nie jest obejście problemu. Tak został zaprojektowany system. Zrozumienie pełnego znaczenia cofania płatności, od wstrzymania autoryzacji po spory dotyczące obciążeń zwrotnych, odróżnia firmy kontrolujące swoje wskaźniki sporów od tych, które są przez nie kontrolowane.