付款撤销的含义:类型、成本和预防措施

商家查看后台时发现一笔意外扣款,备注显示“付款撤销”。没有任何解释或警告。钱没了,也不清楚是技术故障、客户投诉,还是更糟糕的情况。在这样的时刻,了解付款撤销的含义至关重要,因为并非所有撤销都一样。撤销的类型决定了成本、控制权以及您可以采取的措施。

支付撤销是指将交易款项退还给付款人的任何过程。它涵盖了从当日取消交易到银行强制拒付的所有情况。2023年,美国零售业的支付撤销总额达7430亿美元,占零售总额的14.5%。对于任何开展银行卡支付处理业务的企业而言,了解支付撤销至关重要。

什么是付款撤销?

付款撤销是指取消或撤销支付交易并将款项退还给买方。触发条件、时间以及费用完全取决于撤销类型以及发起方。

可以通过以下方式发起付款撤销:

- 商家需要在结算完成前纠正错误。

- 顾客直接向卖家申请退款

- 客户的银行在争议后强制要求退款。

- 收单银行或处理机构纠正技术错误

- 卡组织介入合规或欺诈案件

大多数商家将支付撤销视为单一事件。其实不然,它是一个类别。授权撤销、作废交易、退款、拒付和撤销调整都属于这一类别,它们在成本、控制和时间方面差异巨大。如果将它们视为同一件事,企业最终就会承担原本可以避免的费用。

五种类型的付款撤销

并非所有类型的付款撤销都具有相同的危害。完整的分类体系从成本最低到危害最大依次为:

- 授权撤销——在资金被扣款之前取消交易。发卡行会解除冻结,客户的资金会在数小时内恢复正常。由于结算从未开始,因此无需支付交易手续费。对于任何及早发现的错误,这都是最佳结果。

- 撤销交易——在交易完成之后、每日结算批次关闭之前取消付款。与授权撤销类似,撤销交易不收取任何手续费。撤销时间窗口较短,通常为当日有效,但如果及时发现重复收费或金额错误,撤销交易则无需任何费用。

- 退款——指交易完全结算后,由卖家主动退回的款项。原交易中的手续费不予退还,商家需自行承担。退款通常需要 5 至 14 个工作日才能到账。商家可以控制退款的时间、金额以及是否进行退款。

- 拒付——当客户向发卡机构提出争议时,银行会强制撤销交易。银行会在未经商家同意的情况下撤销交易,扣除原始金额,并收取15至100美元的争议处理费。商家可以通过申诉来申诉,但这个过程需要数周时间,并且需要提供相关文件。这是成本最高的支付撤销方式。

- 撤销调整——由银行或支付处理机构发出的更正通知,用于修正技术错误、重复交易或系统故障。这种情况很少见,通常无需商家采取任何行动。

实际成本层级:

| 类型 | 谁发起? | 费用 | 时间线 | 商户控制 |

|---|---|---|---|---|

| 授权撤销 | 商户/收单机构 | 没有任何 | 小时 | 满的 |

| 作废交易 | 商人 | 无/极少 | 当天 | 满的 |

| 退款 | 商人 | 互换成本 | 5-14天 | 满的 |

| 退款 | 客户(通过银行) | 15-100美元 + 风险 | 周 | 没有任何 |

| 反向调整 | 银行/处理器 | 没有任何 | 因情况而异 | 无需 |

付款撤销流程

每笔银行卡交易都遵循固定的流程。您可用的退款类型完全取决于您在该流程中所处的阶段。理解这一流程是理解支付处理中退款机制的基础。

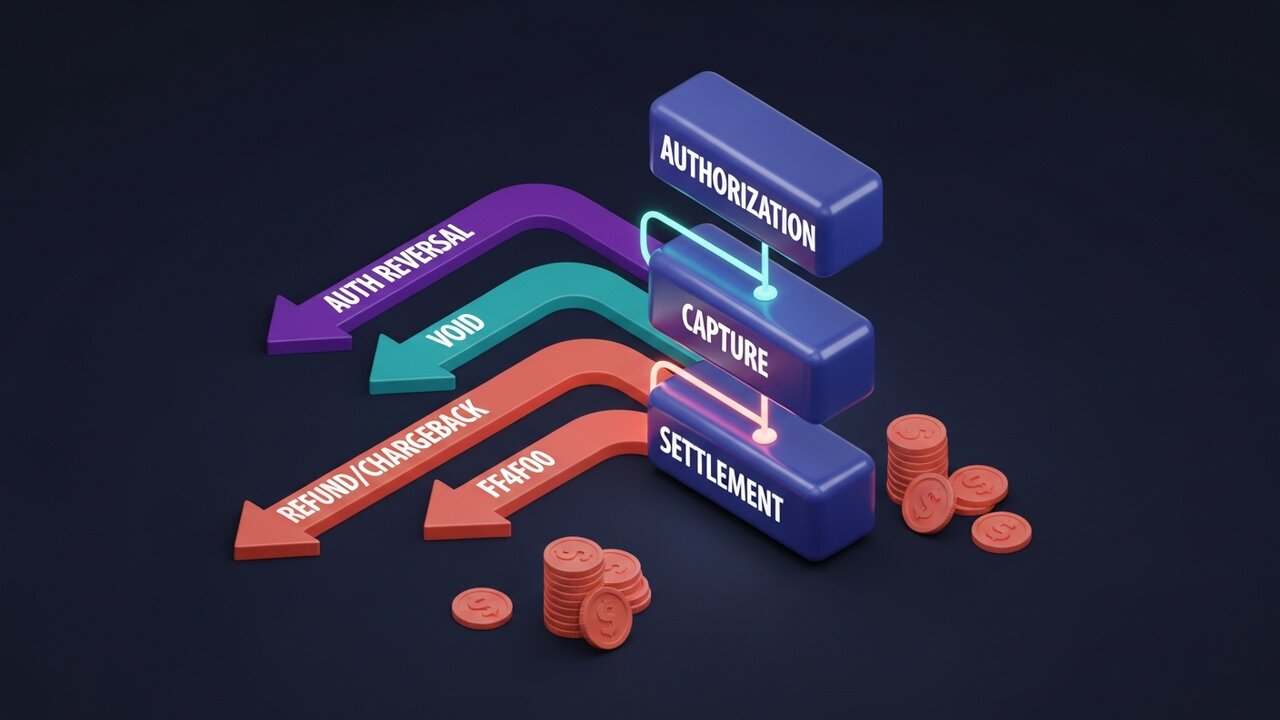

该过程分为四个阶段:

- 授权——客户的银行验证付款并冻结资金。商家已获得授权,但资金尚未转移。此时可以撤销授权。

- 交易确认——商家确认交易后,金额锁定以进行结算。在交易确认和结算批次结束之间(通常在当日营业结束前),交易可能被撤销。

- 结算——资金从客户银行经由卡组织网络转移至收单银行,最终到达商户账户。这通常需要 T+1 或 T+2 个工作日。结算完成后,只有退款或拒付才能退回资金。

- 结算后纠纷——如果客户联系的是银行而非商家,则会发生拒付。银行会强制撤销交易,从商家账户扣款,并启动纠纷处理流程。商家有30至45天的时间提供证据进行回应。

根据商户类别,信用卡授权的有效期可能为 1 至 30 天。酒店、租车和订阅服务商的授权有效期通常比普通零售商更长,这为在结算前发现和纠正错误提供了更多时间。

付款撤销与退款:主要区别

这些术语在日常用语中经常被混用,但它们并非同一概念。退款是一种特定的支付撤销,指的是商家在结算后主动发起退款。这里的支付撤销含义更为狭窄:它是由卖家发起、在结算后进行且可控的。而支付撤销则是一个更广泛的概念。

这种混淆在实践中会造成严重后果。顾客要求“退款”可能指的是实际的退款,也可能是直接绕过商家发起拒付。两者都是支付撤销,但商家的体验却截然不同。

| 因素 | 退款 | 退款 | 授权撤销 |

|---|---|---|---|

| 由……发起 | 商人 | 客户(通过银行) | 商户/收单机构 |

| 定时 | 定居后 | 定居后 | 定居前 |

| 商户控制 | 满的 | 没有任何 | 满的 |

| 商家手续费 | 互换成本 | 15-100美元 + 风险 | 没有任何 |

| 时间线 | 5-14天 | 数周至数月 | 小时 |

| 可以提出异议吗? | 不 | 是的(代表) | 不适用 |

每次客户就问题联系您时,您都有机会通过退款解决问题,而不是让问题升级为拒付。退款会产生交易手续费。拒付除了会产生交易手续费外,还会产生争议处理费,再加上您花费的时间,而且您无法决定是否拒付。

商家支付撤销的真实成本

声明上写的内容是一回事,但除此之外还有别的内容。

万事达卡2023年的拒付数据显示:当年提交的拒付申请中,80%为欺诈性拒付。客户谎称未收到商品或对已授权的款项提出异议,这种做法被称为“友好欺诈”。拒付欺诈案件的年增长率高达32%。试想一下,对于一家月交易额为5万美元、拒付率为1.5%的商户来说,仅争议处理费就高达750美元,这还不包括丢失的商品和收集证据所花费的时间。

卡网络门槛使得此事迫在眉睫:

- Visa和Mastercard将可接受的拒付率设定为每月交易额的约1%。

- 超过阈值将触发强化监测计划

- 持续的高利率会导致滚动储备金制度,即支付处理商将每笔交易的 5% 至 10% 保留 90 至 180 天。

- 屡次违规将导致账户被终止,使商家完全无法接受信用卡付款。

大多数商家忽略的一点是:与支付处理商的关系。高纠纷率不仅仅会导致手续费增加,还会影响支付审批率、价格等级,最终甚至可能导致账户被冻结。

什么是抵押贷款的还款逆转?

大多数关于支付撤销的讨论都集中在信用卡交易上,但抵押贷款支付也可以撤销,只是后果有所不同。其机制涉及ACH或银行转账,而不是信用卡网络支付处理。

抵押贷款付款撤销是指预定付款未能成功处理并被退回。常见原因:

- 扣款时关联银行账户余额不足

- 付款时提交的账号或路由号码有误

- 银行错误:重复记账,银行随后已更正。

- 付款提交时间距离宽限期截止日期太近

抵押贷款撤销本身不收取退款手续费。但后果可能很严重:撤销的抵押贷款付款若未及时纠正,会被迅速记录为借款人信用报告中的逾期付款。反复撤销还款可能会导致贷款机构收取罚款。

如果您收到抵押贷款付款撤销通知,请立即联系贷款机构。确认原因,纠正根本问题,并在宽限期到期前重新提交申请。大多数贷款机构提供 15 天的宽限期,在此期限内采取行动通常可以避免在您的信用记录中留下逾期付款记录。

如何防止不必要的付款撤销

最好的付款撤销就是根本不要撤销。了解哪些付款撤销是可以预防的,哪些是不可避免的,就能将精力集中在真正重要的事情上。对于商家可控的付款撤销类型,预防的关键在于时机和信息质量:

- 结算前发现错误——全天监控交易;授权撤销或取消无需任何费用;退款会产生交换费;拒付会产生手续费和争议处理费用。

- 使用清晰的账单描述符——客户发起拒付的最常见原因是无法识别某项费用;请确保您的账单描述符与您的品牌名称一致,而不是您的法人实体名称。

- 准确的产品信息——广告宣传与实际收到的产品不符会导致退货和拒付率上升;照片、尺寸和规格必须精确无误。

- 发送交易确认邮件——包括订单确认邮件、发货通知邮件和送达确认邮件——可以有效防止客户遗漏交易信息,避免他们误以为是欺诈行为。

- 部署 AVS 和 3D Secure——地址验证服务和双因素身份验证——可在结账时阻止欺诈交易,防止交易结算,从而彻底杜绝此类拒付。

- 追踪逆转模式——来自特定产品、地理区域或客户群体的一系列逆转表明存在可解决的问题,而非偶然的运气不佳。

- 务必及时回复所有争议——每笔拒付都有30-45天的回复期限;逾期将导致交易自动失效,且无法申诉。

- 对低价值商品(例如20-30美元以下的商品)实行免退货退款——处理退货的成本可能高于商品本身;无需退货即可退款可以避免升级为拒付。

加密货币与支付撤销问题

信用卡网络的退款机制之所以存在,是因为该系统的设计初衷就是为了保护消费者。从买家的角度来看,强制撤销交易是一项功能。但从商家的角度来看,退款机制却是一种结构性负担,而且随着时间的推移会不断累积。你并没有同意这项机制,却不得不为此买单。

加密货币支付基于不同的假设。一旦比特币、以太坊或稳定币交易在区块链上得到确认,任何一方都无法发起撤销支付。无需向发卡机构提出争议,无需卡组织强制撤销,也无需支付拒付手续费。困扰传统银行卡支付商户的高达 80% 的虚假拒付率在加密货币支付处理中并不存在。

当加密货币商家需要退款时,他们会手动将等额款项退回到客户的钱包地址。没有自动化流程,也没有第三方中介。商家完全掌控整个过程,就像退款一样,但无需支付卡组织的手续费或等待时间。

对于面临高拒付风险、销售数字商品、旅游产品或高价商品的企业而言,在支付体系中添加加密货币具有直接的财务意义。Plisio 支持在结账时接受比特币、以太坊、USDT、USDC 以及 20 多种其他加密货币,交易手续费低至 0.5%,且无拒付机制,避免强制退款的风险。

结论

支付撤销的含义完全取决于具体情况。授权撤销和作废交易不产生任何费用,并且能够维护交易关系。退款会产生交易手续费,但商家仍然拥有控制权。拒付的成本最高,包括手续费、人工费以及账户被终止的持续风险,并且会彻底剥夺商家的控制权。

对于任何处理信用卡交易的企业来说,切实可行的首要任务是:尽早发现错误,在客户向银行投诉之前解决问题,并监控争议率是否符合卡组织的阈值。要大规模了解支付撤销情况,最重要的数字并非每次事件的费用,而是演变为争议的交易百分比,因为这决定了你是否能继续使用支付处理账户。

当标准的支付撤销机制不适用时——例如国际销售、高欺诈类别、跨境交易——加密货币支付渠道提供了一种结构性的替代方案,其中不存在强制撤销的情况。这并非权宜之计,而是系统本身的设计理念。全面理解支付撤销的含义,从授权冻结到拒付争议,是区分能够掌控争议率的企业和被争议率所掌控的企业的关键所在。