Zahlungsrückbuchung: Bedeutung, Kosten und Prävention

Ein Händler prüft sein Dashboard und entdeckt eine unerwartete Abbuchung. Der Vermerk lautet „Zahlungsstornierung“. Keine Erklärung, keine Warnung. Das Geld ist weg, und es ist unklar, ob es sich um einen technischen Fehler, eine Kundenbeschwerde oder etwas Schlimmeres handelt. Gerade in solchen Momenten ist es wichtig, die Bedeutung einer Zahlungsstornierung zu verstehen, denn nicht alle Stornierungen sind gleich. Die Art der Stornierung bestimmt die Kosten, wer dafür zuständig ist und was man dagegen tun kann.

Eine Zahlungsstornierung ist jeder Vorgang, bei dem Gelder aus einer Transaktion an den Zahler zurückerstattet werden. Dies umfasst alles von einer Stornierung am selben Tag bis hin zu einer von der Bank veranlassten Rückbuchung. Im Jahr 2023 beliefen sich die Zahlungsstornierungen im US-Einzelhandel auf insgesamt 743 Milliarden US-Dollar, was 14,5 % des gesamten Einzelhandelsumsatzes entspricht. Für jedes Unternehmen, das Kartenzahlungen verarbeitet, ist das Verständnis von Zahlungsstornierungen unerlässlich.

Was ist eine Zahlungsstornierung?

Eine Zahlungsstornierung macht eine Zahlungstransaktion rückgängig und erstattet dem Käufer den Kaufpreis. Auslöser, Zeitpunkt und Kosten hängen ausschließlich von der Art der Stornierung und der Partei ab, die sie veranlasst.

Zahlungsstornierungen können eingeleitet werden durch:

- Der Händler, um einen Fehler vor Abschluss der Abrechnung zu korrigieren

- Der Kunde beantragt eine Rückerstattung direkt beim Verkäufer.

- Die Bank des Kunden erzwang nach einer Auseinandersetzung eine Rückbuchung.

- Die akquirierende Bank oder der Zahlungsabwickler korrigiert einen technischen Fehler

- Das Kartennetzwerk, das in Fällen von Compliance oder Betrug eingreift

Die meisten Händler betrachten eine Zahlungsrückbuchung als ein einzelnes Ereignis. Das ist sie aber nicht. Es handelt sich um eine Kategorie. Autorisierungsstornierungen, -rückbuchungen, -erstattungen, -rückbelastungen und -korrekturen fallen alle darunter und unterscheiden sich grundlegend hinsichtlich Kosten, Kontrolle und Zeitaufwand. Werden sie alle gleich behandelt, entstehen Unternehmen unnötige Gebühren.

Die fünf Arten von Zahlungsstornierungen

Nicht alle Arten von Zahlungsrückbuchungen sind gleich. Die vollständige Einteilung reicht von der günstigsten bis zur schädlichsten:

- Autorisierungsstornierung – eine Transaktion wird storniert, bevor die Gelder eingezogen werden. Die ausstellende Bank gibt die Sperre frei, und das Geld des Kunden steht innerhalb weniger Stunden zur Verfügung. Es fallen keine Interbankengebühren an, da die Abwicklung nie begonnen hat. Bei frühzeitig erkannten Fehlern ist dies das optimale Ergebnis.

- Stornierte Transaktion – eine Zahlung wird nach der Erfassung, aber vor Abschluss der täglichen Abrechnung storniert. Wie bei einer Autorisierungsstornierung fallen keine Interbankengebühren an. Das Zeitfenster ist kurz, in der Regel derselbe Tag, aber wenn eine doppelte Abbuchung oder ein falscher Betrag rechtzeitig bemerkt wird, ist die Stornierung kostenlos.

- Rückerstattung – eine vom Verkäufer veranlasste Rückzahlung des Kaufpreises nach vollständiger Abwicklung einer Transaktion. Die Gebühren des ursprünglichen Verkaufs werden nicht erstattet; diese Kosten trägt der Händler. Rückerstattungen werden in der Regel innerhalb von 5–14 Werktagen gutgeschrieben. Der Händler entscheidet über Zeitpunkt, Höhe und ob die Rückerstattung überhaupt erfolgt.

- Chargeback – eine von der Bank veranlasste Transaktionsstornierung, die ausgelöst wird, wenn ein Kunde eine Abbuchung bei seinem Kartenaussteller beanstandet. Die Bank storniert die Transaktion ohne Zustimmung des Händlers, zieht den ursprünglichen Betrag ab und erhebt eine Bearbeitungsgebühr von 15 bis 100 US-Dollar. Der Händler kann die Stornierung zwar anfechten, das Verfahren dauert jedoch Wochen und erfordert die Vorlage von Unterlagen. Dies ist die kostspieligste Art der Zahlungsstornierung.

- Stornierungsbuchung – eine Korrekturbuchung, die von einer Bank oder einem Zahlungsdienstleister vorgenommen wird, um einen technischen Fehler, eine doppelte Transaktion oder einen Systemausfall zu beheben. Solche Buchungen sind selten und erfordern in der Regel kein Handeln seitens des Händlers.

Die Kostenhierarchie in praktischen Begriffen:

| Typ | Wer initiiert | Gebühr | Zeitleiste | Händlerkontrolle |

|---|---|---|---|---|

| Autorisierungsstornierung | Händler / Acquirer | Keiner | Std | Voll |

| Transaktion ungültig | Händler | Keine / minimal | Am selben Tag | Voll |

| Erstattung | Händler | Austauschkosten | 5–14 Tage | Voll |

| Rückbuchung | Kunde (über die Bank) | 15–100 $ + Risiko | Wochen | Keiner |

| Umkehreinstellung | Bank / Zahlungsabwickler | Keiner | Variiert | Keine erforderlich |

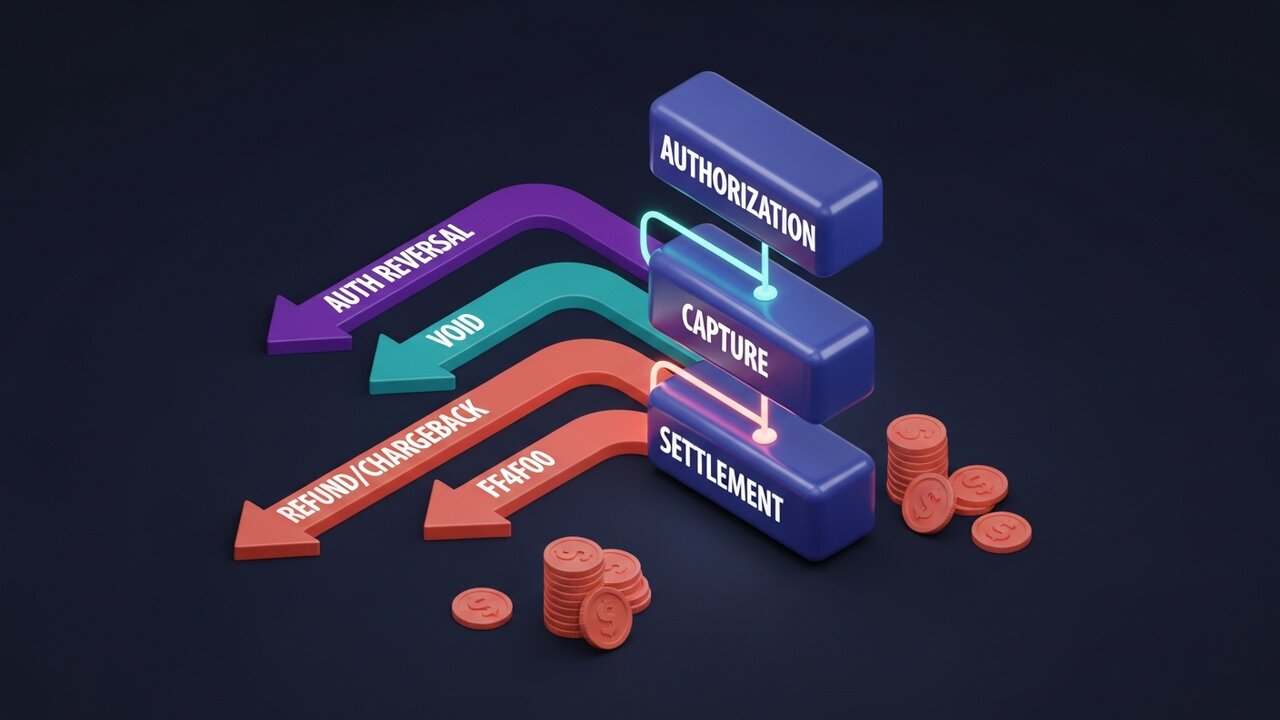

So funktioniert eine Zahlungsstornierung

Jede Kartentransaktion durchläuft einen festgelegten Lebenszyklus. Die Ihnen zur Verfügung stehenden Arten der Zahlungsstornierung hängen ausschließlich davon ab, an welcher Stelle dieses Zyklus Sie sich befinden. Das Verständnis dieses Ablaufs ist die Grundlage für das Verständnis von Zahlungsstornierungen im Kontext der Zahlungsabwicklung.

Der Prozess verläuft in vier Phasen:

- Autorisierung – die Bank des Kunden prüft die Zahlung und reserviert den Betrag. Der Händler hat die Genehmigung erhalten, aber es wurde noch kein Geld abgebucht. Autorisierungsstornierungen sind zu diesem Zeitpunkt möglich.

- Erfassung – der Händler bestätigt die Transaktion, und der Betrag wird zur Abrechnung reserviert. Stornierte Transaktionen sind zwischen Erfassung und Abschluss der Abrechnung, in der Regel zum Geschäftsschluss, möglich.

- Abrechnung – Das Geld wird vom Bankkonto des Kunden über das Kartennetzwerk an die Acquirer-Bank und anschließend auf das Händlerkonto überwiesen. Dies dauert in der Regel ein bis zwei Werktage (T+1 bis T+2). Nach Abschluss der Abrechnung kann das Geld nur noch durch Rückerstattungen oder Chargebacks zurückerstattet werden.

- Streitfall nach der Zahlung – wendet sich der Kunde an seine Bank anstatt an den Händler, wird eine Rückbuchung eingeleitet. Die Bank veranlasst eine erzwungene Stornierung der Transaktion, belastet das Konto des Händlers und eröffnet ein Streitbeilegungsverfahren. Der Händler hat 30 bis 45 Tage Zeit, um mit entsprechenden Beweisen zu reagieren.

Kartenautorisierungen können je nach Händlerkategorie 1 bis 30 Tage gültig bleiben. Hotels, Autovermietungen und Abonnementdienste halten Autorisierungen oft länger aufrecht als herkömmliche Einzelhändler. Dadurch bleibt mehr Zeit, Fehler zu erkennen und zu korrigieren, bevor die Zahlung erfolgt.

Zahlungsstornierung vs. Rückerstattung: Die wichtigsten Unterschiede

Diese Begriffe werden im allgemeinen Sprachgebrauch oft synonym verwendet, bezeichnen aber nicht dasselbe. Eine Rückerstattung ist eine spezielle Form der Zahlungsstornierung, bei der der Händler die Rückgabe nach erfolgter Zahlung freiwillig veranlasst. Der Begriff „Zahlungstornierung“ ist in diesem Fall enger gefasst: Er wird vom Verkäufer initiiert, erfolgt nach erfolgter Zahlung und ist unter seiner Kontrolle. „Zahlungstornierung“ ist der umfassendere Begriff.

Diese Verwirrung ist in der Praxis relevant. Ein Kunde, der „sein Geld zurück“ verlangt, kann eine Rückerstattung fordern oder den Händler komplett umgehen und eine Rückbuchung veranlassen. Beides sind Zahlungsstornierungen, aber die Erfahrung für den Händler ist völlig unterschiedlich.

| Faktor | Erstattung | Rückbuchung | Autorisierungsstornierung |

|---|---|---|---|

| Initiiert von | Händler | Kunde (über die Bank) | Händler / Acquirer |

| Timing | Nach der Einigung | Nach der Einigung | Vor der Einigung |

| Händlerkontrolle | Voll | Keiner | Voll |

| Gebühr an den Händler | Austauschkosten | 15–100 $ + Risiko | Keiner |

| Zeitleiste | 5–14 Tage | Wochen bis Monate | Std |

| Ist das anfechtbar? | NEIN | Ja (Vertretung) | N / A |

Jedes Mal, wenn sich ein Kunde wegen eines Problems an Sie wendet, haben Sie die Möglichkeit, die Angelegenheit durch eine Rückerstattung zu lösen, anstatt eine Rückbuchung zuzulassen. Eine Rückerstattung verursacht Gebühren für den Zahlungsverkehr. Eine Rückbuchung verursacht zusätzlich zu den Gebühren für den Zahlungsverkehr eine Streitbeilegungsgebühr und Ihren Zeitaufwand, und Sie haben keinen Einfluss darauf, ob sie zustande kommt.

Die wahren Kosten von Zahlungsstornierungen für Händler

Es gibt das, was in der Abrechnung steht, und dann gibt es noch alles andere.

Mastercards Daten zu Rückbuchungen aus dem Jahr 2023: 80 % der eingereichten Streitfälle waren betrügerisch. Kunden behaupteten fälschlicherweise, keine Ware erhalten zu haben, oder beanstandeten von ihnen autorisierte Abbuchungen – ein Vorgehen, das als „Friendly Fraud“ bekannt ist. Der Anstieg betrügerischer Rückbuchungen im Vergleich zum Vorjahr betrug 32 %. Rechnen Sie es für einen Händler mit einem monatlichen Zahlungsvolumen von 50.000 US-Dollar und einer Rückbuchungsquote von 1,5 % durch – das sind allein 750 US-Dollar an Streitgebühren, ohne die Kosten für verlorene Waren und den Zeitaufwand für die Beweissicherung zu berücksichtigen.

Die Schwellenwerte der Kartennetzwerke machen dies dringlich:

- Visa und Mastercard legen die akzeptable Rückbuchungsquote auf etwa 1 % der monatlichen Transaktionen fest.

- Das Überschreiten des Schwellenwerts löst erweiterte Überwachungsprogramme aus.

- Anhaltend hohe Gebühren führen zu rollierenden Rücklagen, bei denen der Zahlungsdienstleister 5–10 % jeder Transaktion für 90–180 Tage einbehält.

- Wiederholte Verstöße führen zur Kontosperrung, wodurch das Unternehmen keine Kartenzahlungen mehr annehmen kann.

Was die meisten Händler außer Acht lassen: die Beziehung zum Zahlungsdienstleister. Hohe Streitfallquoten verursachen nicht nur Gebühren, sondern auch höhere Genehmigungsquoten, ungünstigere Preisstufen und letztendlich sogar die Kontosperrung.

Was ist eine Zahlungsumkehr bei einer Hypothek?

Die meisten Diskussionen über Zahlungsrückbuchungen konzentrieren sich auf Kartenzahlungen, aber auch Hypothekenzahlungen können rückgängig gemacht werden, und die Folgen sind anders. Hierbei kommen ACH- oder Banküberweisungen zum Einsatz, nicht die Zahlungsabwicklung über Kartennetzwerke.

Eine Hypothekenzahlungsstornierung liegt vor, wenn eine geplante Zahlung nicht verarbeitet werden kann und zurückgebucht wird. Häufige Ursachen:

- Zum Zeitpunkt der Abbuchung war das verknüpfte Bankkonto nicht ausreichend gedeckt.

- Falsche Konto- oder Bankleitzahl bei der Zahlung angegeben.

- Bankfehler: Doppelbuchung, die die Bank anschließend korrigiert

- Zahlung zu spät nach Ablauf der Nachfrist eingereicht

Bei einer Rückbuchung einer Hypothek fallen keine Gebühren an. Die Folgen können jedoch gravierend sein: Eine nicht umgehend korrigierte Rückbuchung wird als Zahlungsverzug im Kreditbericht des Kreditnehmers vermerkt. Wiederholte Rückbuchungen können zu Strafgebühren seitens des Kreditgebers führen.

Wenn Sie eine Benachrichtigung über die Rückbuchung Ihrer Hypothekenzahlung erhalten, kontaktieren Sie umgehend Ihren Kreditgeber. Klären Sie den Grund, beheben Sie das Problem und reichen Sie die Zahlung erneut ein, bevor die Nachfrist abläuft. Die meisten Kreditgeber gewähren eine Nachfrist von 15 Tagen. Wenn Sie innerhalb dieser Frist handeln, vermeiden Sie in der Regel einen negativen Eintrag in Ihrer Schufa-Auskunft.

Wie man unnötige Zahlungsrückbuchungen vermeidet

Die beste Zahlungsrückbuchung ist die, die gar nicht erst erfolgt. Zu wissen, welche Arten von Zahlungsrückbuchungen vermeidbar sind und welche unumgänglich, ermöglicht es, die Anstrengungen auf das Wesentliche zu konzentrieren. Bei den vom Händler beeinflussbaren Rückbuchungsarten kommt es bei der Prävention auf den richtigen Zeitpunkt und die Qualität der Informationen an.

- Fehler vor der Abrechnung erkennen – Transaktionen den ganzen Tag über überwachen; eine Autorisierungsstornierung ist kostenlos; eine Rückerstattung verursacht Interbankengebühren; eine Rückbuchung verursacht Gebühren zuzüglich Bearbeitungsgebühren für Streitfälle.

- Verwenden Sie eindeutige Rechnungsbezeichnungen – der häufigste Grund für Rückbuchungen durch Kunden ist, dass sie eine Abbuchung nicht erkennen; verwenden Sie daher in Ihrer Rechnungsbezeichnung Ihren Markennamen, nicht Ihren Firmennamen.

- Genaue Produktbeschreibungen sind unerlässlich – Diskrepanzen zwischen Werbung und Lieferung führen zu hohen Retouren- und Rückbuchungsraten; Fotos, Maße und Spezifikationen müssen präzise sein.

- Senden Sie Transaktionsbestätigungen – Bestellbestätigung, Versandbenachrichtigung und Lieferbestätigung per E-Mail schließen die Lücke, in der Kunden den Überblick über eine Zahlung verlieren und Betrug vermuten.

- Setzen Sie AVS und 3D Secure ein – Adressverifizierungsdienst und Zwei-Faktor-Authentifizierung an der Kasse blockieren betrügerische Transaktionen, bevor sie überhaupt abgewickelt werden, und eliminieren Sie so diese gesamte Kategorie von Rückbuchungen.

- Verfolgen Sie Retourenmuster – eine Häufung von Retouren bei einem bestimmten Produkt, einer geografischen Region oder einem Kundensegment deutet auf ein behebbares Problem hin, nicht auf zufälliges Pech.

- Reagieren Sie fristgerecht auf alle Streitfälle – für jede Rückbuchung gilt eine Antwortfrist von 30–45 Tagen; wird diese Frist versäumt, verfällt die Transaktion automatisch und ohne Möglichkeit des Einspruchs.

- Erstatten Sie den Kaufpreis für Artikel mit geringem Wert ohne Rücksendung – bei Artikeln unter 20–30 US-Dollar sind die Bearbeitungskosten der Rücksendung höher als der Artikelpreis; eine Rückerstattung ohne Rücksendung verhindert eine Eskalation zu einem Chargeback.

Kryptowährungen und das Problem der Zahlungsumkehr

Rückbuchungen im Kartennetzwerk sind möglich, weil das System auf Verbraucherschutz ausgelegt ist. Die Möglichkeit, eine Transaktion rückgängig zu machen, ist aus Käufersicht ein Vorteil. Für Händler hingegen stellt der Chargeback-Mechanismus einen strukturellen Mehraufwand dar, der sich mit der Zeit summiert. Sie haben dem nicht zugestimmt. Sie zahlen einfach dafür.

Kryptowährungszahlungen basieren auf anderen Annahmen. Sobald eine Bitcoin-, Ethereum- oder Stablecoin-Transaktion in der Blockchain bestätigt ist, kann niemand mehr eine Zahlungsstornierung veranlassen. Es gibt keinen Kartenaussteller, bei dem man einen Streitfall eröffnen könnte, kein Kartennetzwerk, das eine erzwungene Stornierung durchsetzen könnte, und keine Rückbuchungsgebühr. Die 80%ige Quote unberechtigter Rückbuchungen, die Händler mit Kartenzahlungsakzeptanz plagt, existiert bei der Verarbeitung von Kryptowährungen nicht.

Wenn ein Kryptohändler Gelder zurückerstatten muss, sendet er den entsprechenden Betrag manuell an die Wallet-Adresse des Kunden zurück. Kein automatisierter Prozess, kein Dritter als Vermittler. Der Händler hat die volle Kontrolle, genau wie bei einer Rückerstattung, jedoch ohne die Bearbeitungszeiten und Gebühren des Kartennetzwerks.

Für Unternehmen mit hohem Chargeback-Risiko, wie z. B. im Bereich digitaler Güter, Reisen oder hochpreisiger Artikel, bietet die Integration von Kryptowährungen in den Zahlungsverkehr direkte finanzielle Vorteile. Mit Plisio können Sie Bitcoin, Ethereum, USDT, USDC und über 20 weitere Kryptowährungen an der Kasse akzeptieren. Die Transaktionsgebühren beginnen bei 0,5 %, und es gibt keinen Chargeback-Mechanismus, der Sie vor erzwungenen Rückbuchungen schützt.

Abschluss

Die Bedeutung einer Zahlungsstornierung hängt vollständig von der Art der Stornierung ab. Autorisierungsstornierungen sind kostenlos und erhalten die Geschäftsbeziehung aufrecht. Rückerstattungen verursachen Gebühren, ermöglichen dem Händler aber die Kontrolle. Chargebacks sind am teuersten: Sie beinhalten Gebühren, Arbeitsaufwand und das Risiko einer Kontosperrung und entziehen dem Händler vollständig die Kontrolle.

Die wichtigste Priorität für jedes Unternehmen, das Kartenzahlungen verarbeitet: Fehler frühzeitig erkennen, Beschwerden bearbeiten, bevor Kunden sich an ihre Bank wenden, und die Streitquoten im Vergleich zu den Vorgaben des Kartennetzwerks überwachen. Um Zahlungsrückbuchungen in großem Umfang zu verstehen, ist nicht die Gebühr pro Vorfall entscheidend, sondern der Prozentsatz der Transaktionen, die zu Streitigkeiten führen. Denn dieser Prozentsatz entscheidet darüber, ob Sie Ihr Zahlungsabwicklungskonto behalten.

Wenn die üblichen Verfahren zur Zahlungsstornierung nicht greifen – etwa bei internationalen Verkäufen, Betrugsfällen oder grenzüberschreitenden Transaktionen – bieten Krypto-Zahlungssysteme eine strukturelle Alternative, bei der erzwungene Stornierungen nicht vorkommen. Das ist keine Notlösung, sondern so konzipiert. Das vollständige Verständnis von Zahlungsstornierungen, von Autorisierungsvormerkungen bis hin zu Chargeback-Streitigkeiten, unterscheidet Unternehmen, die ihre Streitquoten kontrollieren, von solchen, die von ihnen kontrolliert werden.