معنی برگشت پرداخت: انواع، هزینهها و پیشگیری

یک تاجر داشبورد خود را بررسی میکند و متوجه یک بدهی غیرمنتظره میشود. روی نماد «برگشت پرداخت» نوشته شده است. هیچ توضیحی، هیچ هشداری. پول رفته است و مشخص نیست که آیا از یک خطای فنی، شکایت مشتری یا چیزی بدتر ناشی شده است. درک معنای برگشت پرداخت دقیقاً در لحظاتی مانند این مهم است، زیرا همه برگشتها یکسان نیستند. نوع آن تعیین میکند که چقدر هزینه دارد، چه کسی آن را کنترل میکند و شما واقعاً چه کاری میتوانید در مورد آن انجام دهید.

برگشت پرداخت به هر فرآیندی گفته میشود که وجوه حاصل از یک تراکنش را به پرداختکننده بازمیگرداند. این فرآیند همه چیز را از لغو در همان روز تا بازپرداخت اجباری وجه توسط بانک پوشش میدهد. در سال ۲۰۲۳، برگشت پرداختها در خردهفروشی ایالات متحده بالغ بر ۷۴۳ میلیارد دلار بود که ۱۴.۵٪ از کل فروش خردهفروشی را تشکیل میدهد. برای هر کسبوکاری که پردازش پرداخت با کارت را انجام میدهد، درک برگشت پرداختها اختیاری نیست.

برگشت پرداخت چیست؟

برگشت پرداخت، تراکنش پرداخت را لغو یا لغو میکند و وجوه را به خریدار بازمیگرداند. زمان شروع، زمانبندی و هزینه آن کاملاً به نوع برگشت و اینکه کدام طرف آن را آغاز میکند، بستگی دارد.

برگشت پرداخت میتواند توسط موارد زیر آغاز شود:

- تاجر، برای اصلاح خطا قبل از بسته شدن تسویه حساب

- مشتری، درخواست بازپرداخت مستقیم از فروشنده

- بانک مشتری، پس از اختلاف، مجبور به استرداد وجه میشود

- بانک یا پردازشگر پذیرنده، در حال اصلاح یک خطای فنی

- شبکه کارت، مداخله در موارد انطباق یا کلاهبرداری

بیشتر بازرگانان، برگشت پرداخت را به عنوان یک رویداد واحد در نظر میگیرند. اما اینطور نیست. این یک دسته بندی است. برگشت مجوز، ابطال، بازپرداخت، برگشت وجه و تنظیمات برگشت، همگی ذیل آن قرار میگیرند و از نظر هزینه، کنترل و زمانبندی تفاوت اساسی دارند. یکسان در نظر گرفتن آنها، منجر به این میشود که کسب و کارها در نهایت هزینههایی را متحمل شوند که میتوانستند از آنها اجتناب کنند.

پنج نوع برگشت پرداخت

همه انواع برگشت پرداخت یکسان نیستند. طبقهبندی کامل از ارزانترین تا آسیبزاترین موارد را شامل میشود:

- لغو مجوز - تراکنش را قبل از دریافت وجه لغو میکند. بانک صادرکننده، وجه مسدود شده را آزاد میکند و وجوه مشتری ظرف چند ساعت آزاد میشود. هیچ هزینه مبادلهای اعمال نمیشود زیرا تسویه حساب هرگز آغاز نشده است. برای هرگونه خطایی که زود تشخیص داده شود، این بهترین نتیجه ممکن است.

- تراکنش باطل - پرداخت را پس از ثبت، اما قبل از بسته شدن دسته تسویه حساب روزانه، لغو میکند. مانند لغو مجوز، هیچ هزینه مبادلهای اعمال نمیشود. بازه زمانی محدود است، معمولاً در همان روز، اما ثبت به موقع هزینه تکراری یا مبلغ اشتباه به این معنی است که باطل شدن هیچ هزینهای ندارد.

- بازپرداخت — بازگشت وجه به درخواست فروشنده پس از تسویه کامل تراکنش. کارمزدهای مبادله از فروش اولیه برگشت داده نمیشوند؛ فروشنده صرف نظر از آن، آن هزینه را متحمل میشود. ارسال بازپرداختها ۵ تا ۱۴ روز کاری طول میکشد. فروشنده زمان، مبلغ و اینکه آیا اصلاً آن را صادر کند یا خیر را کنترل میکند.

- استرداد وجه - یک برگشت تراکنش اجباری بانکی که زمانی اتفاق میافتد که مشتری به مبلغ برداشت شده با صادرکننده کارت خود اعتراض میکند. بانک بدون رضایت فروشنده، تراکنش را برگشت میدهد، مبلغ اصلی را کسر میکند و هزینهای بین ۱۵ تا ۱۰۰ دلار برای اختلاف دریافت میکند. فروشنده میتواند از طریق نمایندگی به آن اعتراض کند، اما این فرآیند هفتهها طول میکشد و نیاز به ارائه مدارک دارد. این پرهزینهترین نوع برگشت پرداخت است.

- اصلاح معکوس - اصلاحیهای که توسط بانک یا پردازشگر پرداخت برای رفع خطای فنی، تراکنش تکراری یا خرابی سیستم صادر میشود. این موارد نادر هستند و معمولاً نیازی به اقدامی از سوی فروشنده ندارند.

سلسله مراتب هزینه از نظر عملی:

| نوع | چه کسی آغازگر است؟ | هزینه | گاهشمار | کنترل بازرگانان |

|---|---|---|---|---|

| لغو مجوز | تاجر / خریدار | هیچکدام | ساعتها | کامل |

| معامله باطل | تاجر | هیچکدام / حداقل | همان روز | کامل |

| بازپرداخت | تاجر | هزینه مبادله | ۵ تا ۱۴ روز | کامل |

| بازگشت وجه | مشتری (از طریق بانک) | ۱۵ تا ۱۰۰ دلار + ریسک | هفتهها | هیچکدام |

| تنظیم معکوس | بانک / پردازنده | هیچکدام | متفاوت است | هیچ کدام مورد نیاز نیست |

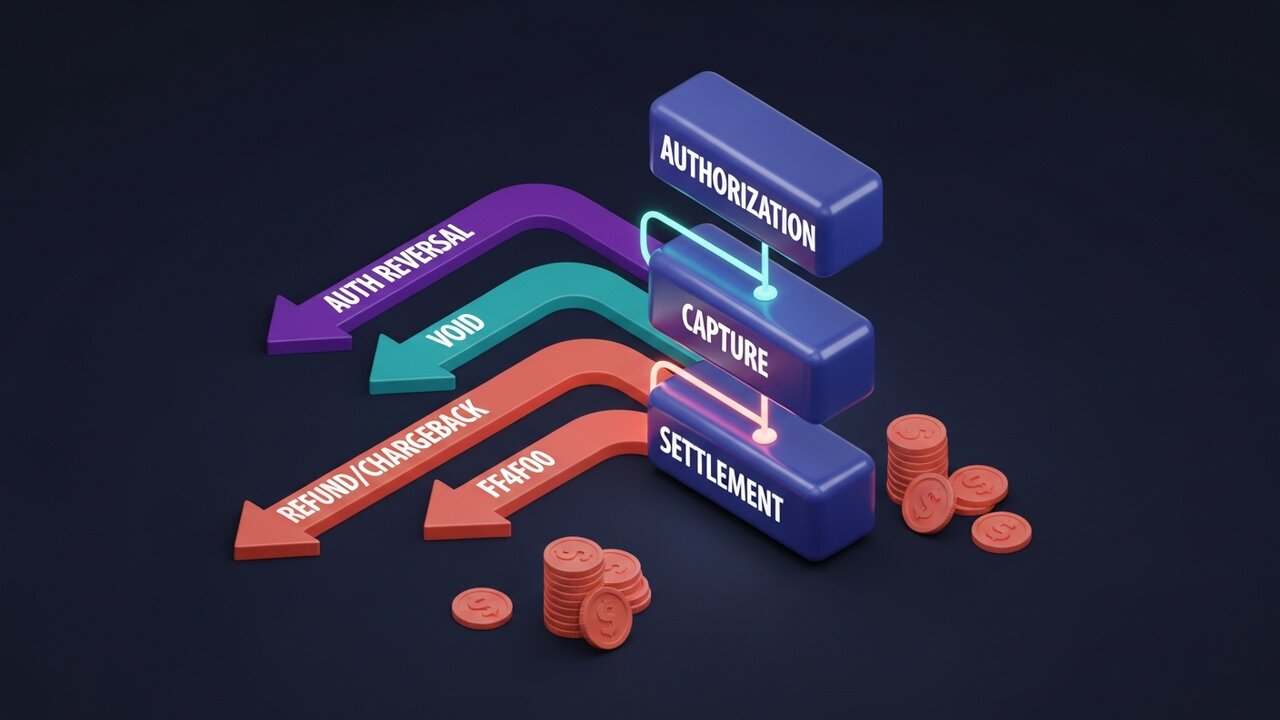

نحوهی عملکرد برگشت پرداخت

هر تراکنش کارت از یک چرخه عمر ثابت عبور میکند. انواع برگشت پرداختهای موجود برای شما کاملاً به این بستگی دارد که در کجای آن توالی قرار دارید. درک این جریان، پایه و اساس درک برگشتهای پرداخت در زمینه پردازش پرداخت است.

این فرآیند در چهار مرحله اجرا میشود:

- مجوز - بانک مشتری پرداخت را تأیید میکند و وجه را نگه میدارد. فروشنده تأیید را دریافت کرده است اما هنوز پولی جابجا نشده است. در این مرحله امکان لغو مجوز وجود دارد.

- ضبط - تاجر تراکنش را تأیید میکند و مبلغ برای تسویه حساب قفل میشود. تراکنشهای باطل بین ضبط و بسته شدن دسته تسویه حساب، معمولاً تا پایان روز کاری، امکانپذیر است.

- تسویه حساب - وجوه از بانک مشتری از طریق شبکه کارت به بانک پذیرنده و سپس به حساب فروشنده منتقل میشود. این کار معمولاً T+1 یا T+2 روز کاری طول میکشد. پس از اتمام تسویه حساب، فقط بازپرداختها یا برگشت وجه میتوانند پول را برگردانند.

- اختلاف پس از تسویه حساب - اگر مشتری به جای فروشنده با بانک خود تماس بگیرد، بازپرداخت وجه آغاز میشود. بانک لغو اجباری تراکنش را آغاز میکند، از حساب فروشنده برداشت میکند و یک فرآیند اختلاف نظر را آغاز میکند. فروشنده 30 تا 45 روز فرصت دارد تا با ارائه مدارک پاسخ دهد.

مجوزهای کارت میتوانند بسته به نوع فروشنده، ۱ تا ۳۰ روز فعال بمانند. هتلها، اجاره خودرو و خدمات اشتراکی اغلب مجوزها را بیشتر از خردهفروشان استاندارد نگه میدارند، که این امر زمان بیشتری برای شناسایی و اصلاح خطاها قبل از رسیدن به مرحله تسویه حساب ایجاد میکند.

برگشت پرداخت در مقابل بازپرداخت: تفاوتهای کلیدی

این اصطلاحات در زبان روزمره به جای یکدیگر استفاده میشوند، اما یکسان نیستند. بازپرداخت نوع خاصی از برگشت پرداخت است، که در آن فروشنده داوطلبانه پس از تسویه حساب، بازگشت وجه را آغاز میکند. معنای برگشت پرداخت در این مورد محدودتر است: به ابتکار فروشنده، پس از تسویه حساب و کنترل شده است. برگشت پرداخت دسته وسیعتری است.

این سردرگمی در عمل اهمیت دارد. مشتری که درخواست «بازگشت پولش» را دارد، ممکن است درخواست بازپرداخت داشته باشد، یا ممکن است کاملاً از فروشنده صرف نظر کند و درخواست بازپرداخت وجه را ثبت کند. هر دو برگشت وجه هستند، اما تجربه فروشنده کاملاً متفاوت است.

| عامل | بازپرداخت | بازگشت وجه | لغو مجوز |

|---|---|---|---|

| آغاز شده توسط | تاجر | مشتری (از طریق بانک) | تاجر / خریدار |

| زمانبندی | پس از تسویه حساب | پس از تسویه حساب | پیش تسویه حساب |

| کنترل بازرگانان | کامل | هیچکدام | کامل |

| هزینه برای تاجر | هزینه مبادله | ۱۵ تا ۱۰۰ دلار + ریسک | هیچکدام |

| گاهشمار | ۵ تا ۱۴ روز | هفتهها تا ماهها | ساعتها |

| قابل مناقشه است؟ | خیر | بله (نمایندگی) | ناموجود |

هر بار که مشتری در مورد مشکلی با شما تماس میگیرد، شما فرصتی برای حل آن به صورت بازپرداخت دارید، به جای اینکه اجازه دهید به بازپرداخت وجه منجر شود. بازپرداخت شامل هزینههای مبادله است. بازپرداخت وجه شامل هزینههای مبادله به علاوه هزینه اختلاف، به علاوه زمان شما میشود و شما هیچ نقشی در وقوع یا عدم وقوع آن ندارید.

هزینه واقعی برگشت پرداخت برای پذیرندگان

چیزی که در بیانیه میبینید و بعد بقیه چیزها.

دادههای مسترکارت در مورد برگشت وجه در سال ۲۰۲۳: ۸۰٪ از اختلافات ثبتشده در آن سال کلاهبرداری بودند. مشتریان به دروغ ادعا میکردند که وجهی دریافت نشده یا در مورد هزینههایی که خودشان مجاز میدانستند، اختلاف نظر وجود دارد، عملی که به آن کلاهبرداری دوستانه میگویند. افزایش کلاهبرداری برگشت وجه نسبت به سال گذشته ۳۲٪ بوده است. اعداد را برای یک تاجر که ماهانه ۵۰،۰۰۰ دلار حجم پردازش پرداخت با نرخ برگشت وجه ۱.۵٪ دارد، در نظر بگیرید - این مبلغ فقط ۷۵۰ دلار هزینه اختلاف است، البته قبل از اینکه کالاهای گمشده و ساعتهای صرفشده برای ساخت بستههای شواهد را حساب کنید.

آستانههای شبکه کارت، این موضوع را ضروری میکند:

- ویزا و مسترکارت نسبت قابل قبول بازگشت وجه را تقریباً ۱٪ از تراکنشهای ماهانه تعیین کردهاند.

- عبور از آستانه، برنامههای نظارتی پیشرفته را فعال میکند.

- نرخهای بالای پایدار منجر به ذخایر متحرک میشود، که در آن پردازنده ۵ تا ۱۰ درصد از هر تراکنش را به مدت ۹۰ تا ۱۸۰ روز نگه میدارد.

- تخلفات مداوم منجر به بسته شدن حساب میشود و باعث میشود کسبوکار به هیچ وجه قادر به پذیرش پرداختهای کارتی نباشد.

چیزی که اکثر بازرگانان در نظر نمیگیرند: رابطه با پردازنده. نرخ بالای اختلاف فقط هزینهها را شامل نمیشود. آنها نرخهای تأیید، سطوح قیمتگذاری و در نهایت خود حساب را نیز شامل میشوند.

برگشت پرداخت در وام مسکن چیست؟

بیشتر بحثها در مورد معنای برگشت پرداخت، بر تراکنشهای کارت متمرکز است، اما پرداختهای وام مسکن نیز میتوانند برگشت داده شوند و عواقب آن متفاوت خواهد بود. سازوکار این کار به جای پردازش پرداخت شبکه کارت، شامل ACH یا ریلهای انتقال بانکی است.

برگشت اقساط وام مسکن زمانی اتفاق میافتد که پرداخت برنامهریزیشده انجام نشود و برگشت داده شود. دلایل رایج:

- موجودی ناکافی در حساب بانکی مرتبط در زمان برداشت وجه

- شماره حساب یا شماره مسیریابی نادرستی که همراه با پرداخت ارسال شده است

- خطای بانک: ارسال تکراری که بانک متعاقباً آن را اصلاح میکند

- پرداخت خیلی نزدیک به پایان مهلت پرداخت ارائه شده است

هیچ هزینهای برای برگشت وام مسکن وجود ندارد. اما عواقب آن میتواند شدید باشد: یک پرداخت وام مسکن برگشت خورده که به سرعت اصلاح نشود، به عنوان پرداخت دیرهنگام در گزارش اعتباری وام گیرنده ثبت میشود. برگشتهای مکرر میتواند باعث جریمه از سوی وام دهنده شود.

اگر اخطاری مبنی بر لغو پرداخت وام مسکن دریافت کردید، فوراً با وام دهنده تماس بگیرید. دلیل را تأیید کنید، مشکل اساسی را اصلاح کنید و قبل از انقضای دوره تنفس، دوباره ارسال کنید. اکثر وام دهندگان یک دوره تنفس ۱۵ روزه ارائه میدهند و اقدام در این مدت معمولاً از ثبت تأخیر در پرونده اعتباری شما جلوگیری میکند.

چگونه از برگشتهای غیرضروری پرداخت جلوگیری کنیم

بهترین برگشت پرداخت، برگشتی است که هرگز اتفاق نمیافتد. دانستن انواع برگشت پرداختی که میتوان از آنها جلوگیری کرد، در مقابل آنهایی که اجباری هستند، تلاش را در جایی که مهم است متمرکز میکند. برای انواعی که تحت کنترل پذیرنده هستند، پیشگیری به زمانبندی و کیفیت اطلاعات بستگی دارد:

- قبل از تسویه حساب، خطاها را پیدا کنید - تراکنشها را در طول روز رصد کنید؛ لغو یا ابطال مجوز هیچ هزینهای ندارد؛ بازپرداخت شامل کارمزد تراکنش میشود؛ بازپرداخت شامل کارمزد به علاوه هزینههای اضافی مربوط به اختلاف است

- از توصیفات واضح صورتحساب استفاده کنید - رایجترین دلیل اینکه مشتریان درخواست بازپرداخت وجه را ثبت میکنند، عدم تشخیص مبلغ پرداختی است؛ توصیف صورتحساب خود را با نام تجاری خود مطابقت دهید، نه با نام نهاد قانونی خود.

- فهرست دقیق محصولات - انتظارات نامتناسب بین آنچه تبلیغ شده و آنچه دریافت شده، نرخ بازگشت کالا و بازپرداخت را افزایش میدهد؛ عکسها، ابعاد و مشخصات باید دقیق باشند

- ارسال تأییدیه تراکنش - ایمیلهای تأیید سفارش، اعلان ارسال و تأیید تحویل، شکافی را که در آن مشتریان پیگیری هزینه را از دست میدهند و فرض را بر کلاهبرداری میگذارند، پر میکنند.

- استقرار AVS و 3D Secure - سرویس تأیید آدرس و احراز هویت دو عاملی در هنگام پرداخت، تراکنشهای جعلی را قبل از تسویه مسدود میکند و کل آن دسته از برگشت وجهها را کاهش میدهد.

- الگوهای معکوس را دنبال کنید - مجموعهای از معکوسها از یک محصول خاص، منطقه جغرافیایی یا بخش مشتری به یک مشکل قابل حل اشاره دارد، نه بدشانسی تصادفی.

- به هر اختلافی به موقع پاسخ دهید - هر بازپرداخت وجه دارای مهلت پاسخگویی 30 تا 45 روزه است؛ عدم رعایت این مهلت، تراکنش را به طور خودکار و بدون امکان تجدیدنظر، از دست میدهد.

- برای اقلام کمارزش، بازپرداخت بدون بازگشت کالا صادر کنید - برای اقلام زیر 20 تا 30 دلار، پردازش هزینه بازگشت کالا بیشتر از خود کالا است؛ بازپرداخت بدون نیاز به بازگشت کالا، از تبدیل شدن به بازپرداخت وجه جلوگیری میکند.

کریپتو و مشکل برگشت پرداخت

برگشت وجه در شبکه کارت به این دلیل وجود دارد که این سیستم بر اساس حمایت از مصرفکننده طراحی شده است. توانایی اجبار به برگشت تراکنش از دیدگاه خریدار یک ویژگی است. از دیدگاه فروشنده، مکانیسم برگشت وجه یک سربار ساختاری است که به مرور زمان افزایش مییابد. شما به آن رضایت ندادهاید. شما فقط هزینه آن را پرداخت میکنید.

پرداختهای کریپتو بر اساس فرضیات متفاوتی کار میکنند. زمانی که یک تراکنش بیتکوین، اتریوم یا استیبلکوین در بلاکچین تأیید شود، هیچ طرفی نمیتواند برگشت پرداخت را آغاز کند. هیچ صادرکننده کارتی برای طرح اختلاف وجود ندارد، هیچ شبکه کارتی برای اعمال برگشت اجباری وجود ندارد و هیچ هزینه برگشت وجهی هم وجود ندارد. نرخ برگشت وجه کاذب ۸۰ درصدی که گریبانگیر فروشگاههای پذیرنده کارت است، هیچ معادلی در پردازش پرداخت کریپتو ندارد.

وقتی یک فروشنده ارز دیجیتال نیاز به بازگرداندن وجه دارد، مبلغ معادل را به صورت دستی به آدرس کیف پول مشتری ارسال میکند. هیچ فرآیند خودکاری، هیچ واسطه شخص ثالثی وجود ندارد. فروشنده آن را کاملاً کنترل میکند، دقیقاً مانند بازپرداخت، اما بدون جدول زمانی یا کارمزد شبکه کارت.

برای کسبوکارهایی که با ریسک بالای برگشت وجه مواجه هستند، مانند کالاهای دیجیتال، مسافرت، اقلام گرانقیمت، افزودن رمزارز به سیستم پرداخت، توجیه مالی مستقیمی دارد. پلیسیو به شما امکان میدهد بیتکوین، اتریوم، تتر، دلار آمریکا و بیش از ۲۰ دارایی دیگر را در هنگام پرداخت با کارمزد تراکنش از ۰.۵٪ بپذیرید و هیچ مکانیزم برگشت وجهی وجود ندارد که شما را در معرض برگشت اجباری وجه قرار دهد.

نتیجهگیری

معنای برگشت پرداخت کاملاً به نوع تراکنشی که با آن سر و کار دارید بستگی دارد. برگشت و ابطال مجوز هیچ هزینهای ندارد و رابطه تراکنش را حفظ میکند. بازپرداخت وجه هزینه تبادل دارد اما کنترل را در دست تاجر نگه میدارد. برگشت وجه بیشترین هزینه، کارمزد، نیروی کار و خطر دائمی فسخ حساب را دارد و کنترل تاجر را به طور کامل از بین میبرد.

اولویت عملی برای هر کارت پردازش کسب و کاری: شناسایی زودهنگام خطاها، حل شکایات قبل از اینکه مشتریان به بانک خود مراجعه کنند، و نظارت بر نرخ اختلافات در برابر آستانههای شبکه کارت. برای درک برگشت پرداختها در مقیاس بزرگ، مهمترین عدد، کارمزد به ازای هر حادثه نیست. بلکه درصد تراکنشهایی است که به اختلاف تبدیل میشوند، زیرا این همان چیزی است که تعیین میکند آیا حساب پردازش پرداخت خود را حفظ میکنید یا خیر.

وقتی چارچوب استاندارد برگشت پرداخت مناسب نباشد - فروشهای بینالمللی، دستههای کلاهبرداری بالا، تراکنشهای فرامرزی - ریلهای پرداخت کریپتو یک جایگزین ساختاری ارائه میدهند که در آن برگشتهای اجباری وجود ندارد. این یک راه حل نیست. این نحوه طراحی سیستم است. درک معنای کامل برگشت پرداخت، از توقف مجوز گرفته تا اختلافات مربوط به بازپرداخت وجه، چیزی است که کسبوکارهایی را که نرخ اختلافات خود را کنترل میکنند از کسبوکارهایی که توسط آنها کنترل میشوند، متمایز میکند.