سهام SMCI: آیا میتوان به سوپر میکرو کامپیوتر در نزدک اعتماد کرد؟

سوپر میکرو درآمد خود را در عرض دو سال تقریباً ۲.۷ برابر افزایش داد و سهام SMCI در طول سال گذشته همچنان کاهش یافت در حالی که رقبای آن یعنی دل و HPE افزایش یافتند. عجیبتر اینکه، میانگین قیمت هدف وال استریت پایینتر از جایی است که سهام در حال حاضر معامله میشود. شرکتی که بزرگترین رونق فناوری را در یک نسل تجربه میکند و رکورد فروش را ثبت کرده است، بازار میگوید که قیمت را نگه میدارد و تحلیلگران میگویند که ارزش آن کمتر از قیمت امروز است. این تناقض کل داستان است و بخشی است که صفحات نقل قول هرگز توضیح نمیدهند. عددی که در اینجا رشد میکند، یعنی درآمد، عددی نیست که اهمیت دارد. دو مورد دیگر عبارتند از: حاشیه سود، که از بین رفت، و اعتماد، که از بین رفت.

کاری که سوپر میکرو کامپیوتر واقعاً انجام میدهد

سوپر میکرو کامپیوتر، تأمینکنندهی بیل و کلنگِ تبِ طلای هوش مصنوعی است. این شرکت تراشههای کمیابی را که همه میخواهند طراحی نمیکند، بلکه آنها را به ماشینهایی تبدیل میکند که آنها را اجرا میکنند و همین نقش واحد، هم رشد انفجاری و هم سود ناچیز سرسختانهی آن را توضیح میدهد.

سرورهای هوش مصنوعی ساخته شده بر اساس پردازندههای گرافیکی انویدیا

در هسته خود، سوپر میکرو پردازندههای گرافیکی انویدیا را میگیرد و آنها را در سرورها و سیستمهای ذخیرهسازی کامل و با کارایی بالا برای مراکز داده هوش مصنوعی و ارائه دهندگان محاسبات ابری میسازد. مزیت آن سرعت و سفارشیسازی است: طرحهای جدید سرور را به سرعت ارسال میکند و خنککننده مایع، لولهکشی که از گرم شدن بیش از حد قفسههای متراکم تراشههای هوش مصنوعی جلوگیری میکند، را هدایت میکند. این امر، سوپر میکرو را به شریکی محبوب تبدیل میکند، زمانی که مشتری نیاز دارد جدیدترین سیلیکون انویدیا به سرعت به یک سیستم عملیاتی تبدیل شود. همچنین این شرکت را تا حدودی گروگان تصمیماتی میکند که در سانتا کلارا گرفته میشود، زیرا وقتی انویدیا کنترل میکند چه کسی تراشهها را دریافت کند و چه زمانی، رشد سوپر میکرو به آن تخصیص وابسته است.

یک کسب و کار با حجم بالا و حاشیه سود کم

نکتهی نهفته در این مدل این است. مونتاژ سرورها بیشتر به یک تجارت کالایی شباهت دارد تا یک انحصار فناوری. سوپر میکرو ارزش مهندسی واقعی اضافه میکند، اما در قیمت و سرعت رقابت میکند، نه در خندق نرمافزار. نتیجه، حاشیهی سود ناخالصی است که در بهترین حالت دو رقمی پایین بوده است، کسری از درآمد یک طراح تراشه. این شرکت همچنین ذخیرهسازی، نرمافزار مدیریت سرور و خدمات پشتیبانی میفروشد، اما مرکز ثقل سختافزار است و سختافزار در مقیاس بزرگ، یک چالش است. درآمد بالا به طور خودکار به معنای سود بالا نیست و SMCI واضحترین نمونه در بازار است. ارزش دارد که با این موضوع کنار بیاییم، زیرا غریزهی معمول را برعکس میکند. اکثر سرمایهگذاران درآمد را تقریباً سه برابر میبینند و فرض میکنند که سود باید به دنبال آن باشد. با رقابت یک مونتاژکار سختافزار برای کسب سهم، عکس این اتفاق میتواند رخ دهد: دنبال کردن حجم در قراردادهای بزرگ هوش مصنوعی اغلب به معنای پذیرش حاشیهی سود کمتر برای عقد قرارداد است، بنابراین هرچه سود خالص سریعتر رشد کند، فشار بیشتری بر سود خالص ایجاد میشود.

شرکت سن خوزه پشت این رونق

شرکت سوپر میکرو کامپیوتر، که بسیاری از سرمایهگذاران آن را صرفاً با نام سوپرمایکرو میشناسند، در سال ۱۹۹۳ تأسیس شد و مدتها قبل از اینکه هوش مصنوعی آن را به یک کالای خانگی تبدیل کند، در سن خوزه، کالیفرنیا مستقر است. این شرکت در بیشتر دوران فعالیت خود، یک تولیدکنندهی آرام و تحت رهبری بنیانگذاران پلتفرمهای سرور کارآمد بود. توسعهی هوش مصنوعی، آن را به کانون توجه کشاند و یک تأمینکنندهی فناوری پایدار را به یکی از بیثباتترین نامها در نزدک تبدیل کرد، با تمام بررسیهای دقیقی که این توجه به همراه دارد. این بررسیها دو جنبهی مثبت دارند: قیمت سهام را به اوج فوقالعادهای رساندند، و همچنین به این معنی بود که وقتی سؤالاتی در مورد حسابداری شرکت مطرح میشد، بسیار سختگیرانهتر از زمانی که یک شرکت کوچک و آرام هیچکس آن را زیر نظر نداشت، مورد بررسی قرار میگرفتند.

SMCI در مقابل انویدیا: رفع ابهامات

یک جستجوی رایج این است که آیا SMCI از Nvidia بهتر است یا خیر، و این سوال کمی در مورد ماهیت هر شرکت اشتباه میکند. آنها رقیب نیستند؛ آنها حلقههایی در یک زنجیره هستند. Nvidia پردازندههای گرافیکی را طراحی میکند و حاشیه سود ناخالص بالای ۷۰٪ دارد، زیرا تقریباً هیچ کس دیگری نمیتواند آنچه را که او میسازد، تولید کند. Super Micro این تراشهها را میخرد و سرورهایی را در اطراف آنها میسازد و حاشیه سود ناخالصی نزدیک به ۸ تا ۱۱٪ به دست میآورد، زیرا بسیاری از شرکتها میتوانند تقریباً همان کاری را که او انجام میدهد، انجام دهند. یکی ماده کمیاب را میفروشد؛ دیگری غذا را میپزد. به همین دلیل است که Nvidia ارزشمندترین شرکت روی زمین است و سهام SMCI، با وجود نرخ رشد درآمد مشابه، با کسری کوچک از ضریب قیمت به فروش معامله میشود. بازار در اینجا غیرمنطقی عمل نمیکند. برای بخشی از زنجیره که جایگزینی آن دشوار است، سود میدهد و برای بخشی که جایگزینی آن دشوار نیست، سود میدهد. اگر داستان تراشه هوش مصنوعی را میخواهید، واقعاً در مورد Nvidia صحبت میکنید. SMCI یک شرطبندی اهرمی و با حاشیه سود کمتر روی همان تقاضا است، با راههای بیشتر برای ناامید کردن و وقتی ناامید میشود، ضربهگیر نازکتری دارد.

چرا سهام SMCI دچار مشکل است: حاشیه سود و اعتماد

این بخشی است که در هر صفحه نقل قول از قلم میافتد، و به همین دلیل است که رتبهبندی اجماعی محتاطانه حفظ شده است. رشد واقعی است. بنابراین دو مشکل وجود دارد که رشد نمیتواند از آنها چشمپوشی کند.

فروپاشی حاشیه سود

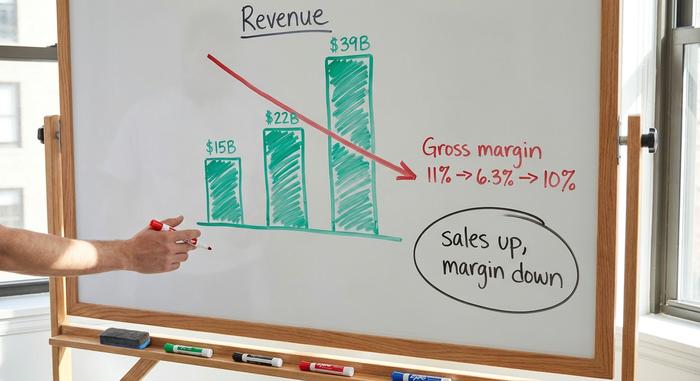

با خبر خوب شروع کنید. فروش سال مالی ۲۰۲۵ حدود ۲۲ میلیارد دلار بود که تقریباً ۴۷ درصد در سال افزایش یافته است و مدیریت، سال مالی ۲۰۲۶ را به سمت ۳۹ تا ۴۰ میلیارد دلار هدایت کرده است. اعداد خیرهکنندهای هستند. حالا خبر بد. حاشیه سود ناخالص، که در سال مالی ۲۰۲۵ نزدیک به ۱۱ درصد بود، در سهماهه دوم سال مالی ۲۰۲۶ به حدود ۶.۳ درصد کاهش یافت و سپس در سهماهه سوم، زمانی که درآمد طبق گزارش SEC به حدود ۱۰.۲ میلیارد دلار رسید، به حدود ۱۰ درصد بر اساس اصول حسابداری غیر GAAP بازگشت. این دو واقعیت را با هم بخوانید. فروش تقریباً در طول دو سال سه برابر شده است و سودی که در واقع به سهامداران میرسد، به سختی جابجا شده است. چند واحد حاشیه سود ناخالص تا زمانی که آنها را در دهها میلیارد دلار ضرب نکنید، بیاهمیت به نظر میرسد. در این مقیاس، کاهش از ۱۱ درصد به ۶ درصد، بیسروصدا بیشتر سود یک سال را از بین برد، در حالی که تیترها هنوز رشد را فریاد میزدند. درآمد افزایش یافت. عددی که به سهامداران پول میدهد، اینطور نشد. این واضحترین دلیل است که سهام SMCI حتی با وجود رشد سریع هوش مصنوعی، همچنان با تخفیف عرضه میشود.

حماسه حسابداری، در تاریخها

سپس نوبت به اعتماد میرسد. در اینجا جدول زمانی حرف اول را میزند. این بحران در آگوست 2024 آغاز شد، زمانی که شرکت Hindenburg Research که یک شرکت فروش استقراضی بود، گزارشی مبنی بر مشکلات حسابداری منتشر کرد. Super Micro گزارش سالانه 10-K خود را به تعویق انداخت. نشانه بدی بود. بدتر از آن در 24 اکتبر 2024 رخ داد، زمانی که حسابرس آن، Ernst & Young، استعفا داد، همانطور که در پرونده SEC فاش شده است . حسابرسان به ندرت از یک مشتری سالم کنارهگیری میکنند و وقتی این اتفاق میافتد، بازار بدترین حالت را در نظر میگیرد. برای مدتی، حذف از فهرست Nasdaq یک احتمال واقعی به نظر میرسید. سپس شرکت به مقابله پرداخت. یک حسابرس جدید، BDO، استخدام کرد و یک کمیته ویژه مسائل را بررسی کرد. کمیته هیچ مدرکی دال بر کلاهبرداری پیدا نکرد، صورتهای مالی به تعویق افتاده ثبت شدند و Super Micro در 25 فوریه 2025، طبق گفته Super Micro ، دوباره با Nasdaq مطابقت پیدا کرد. بنابراین بحران رسمی تمام شد. اما نکتهای که هنوز هم آزاردهنده است این است: BDO با نظر منفی در مورد کنترلهای مالی داخلی شرکت، این بحران را امضا کرد. سرمایهگذاران چنین شرطی را دقیقاً همانطور که در توافق افشای اطلاعات قدیمی گفته شده است، به عنوان اطلاعات میخوانند. آنها تردید را ارزیابی میکنند. و تردید، وقتی در قیمت وجود داشته باشد، بسیار کندتر از زمانی که به وجود آمده، محو میشود.

تمرکز و بررسی صادرات

دو ریسک دیگر هم به این موارد اضافه میشوند. تمرکز مشتری شدید است: یک مشتری ناشناس مرکز داده حدود ۲۷ درصد از درآمد را در سهماهه سوم سال مالی ۲۰۲۶ به خود اختصاص داده است، بنابراین از دست دادن یک خریدار میتواند کل یک سهماهه را تحت تأثیر قرار دهد. و سوپر میکرو اذعان کرده است که با مقامات تایوانی برای کمک به جلوگیری از انحراف غیرقانونی فناوری سرور خود همکاری میکند، یادآوری اینکه بررسی دقیق کنترل صادرات اکنون بر هر سازنده سختافزار هوش مصنوعی سایه افکنده است. هیچکدام از این ریسکها کشنده نیستند. هر دو از آن نوعی هستند که در دوران رونق جزئی و در دوران رکود آشکار به نظر میرسند.

قیمت سهام SMCI و رتبهبندی تحلیلگران

نوسان قیمت و تحلیلگران کاملاً مخالفند و این شکاف، کل تجارت است. در تاریخ ۴ ژوئن ۲۰۲۶، سهام SMCI با حجم معاملات سنگین روزانه، در محدوده ۵۲ هفتهای شدید ۱۹.۴۸ تا ۶۲.۳۶ دلار، که با تقسیم ۱۰ به ۱ در اکتبر ۲۰۲۴ تنظیم شده بود، نزدیک به ۴۵.۷۲ دلار معامله شد. اخیراً، این سهم از هم پاشیده است: بیش از ۵۰٪ در سال، بیش از ۶۰٪ در یک ماه. معاملهگران مومنتوم عاشق نموداری مانند این هستند. اما اگر به نمودار نگاه کنید، اوضاع بدتر میشود. این سهام هنوز در طول سال گذشته حدود ۲۴٪ کاهش داشته است. دل، در همان بازه زمانی، تقریباً ۱۱۲٪ افزایش یافت؛ HPE، حدود ۸۹٪. همان رونق، همان تراشههای انویدیا، سه نتیجه بسیار متفاوت. وقتی یک سهم در بهترین دوره تاریخ سختافزار هوش مصنوعی، تا این حد عقب میماند، مشکل تقاضا نیست. مشکل خود شرکت است.

تحلیلگران احتیاط خود را پنهان نمیکنند. اجماع، نگهداشتن سهم است که ترکیبی از پیشنهادهای خرید، نگهداشتن و فروش در تقریباً ۱۸ میز معامله است و میانگین قیمت هدف، طبق StockAnalysis از ژوئن ۲۰۲۶، نزدیک به ۳۷.۶۳ دلار است. به معنای آن توجه کنید. هدف پایینتر از قیمت است. بهطور متوسط، حرفهایها از اینجا به بعد، روند نزولی را پیشبینی میکنند، نه صعودی. حالا نرخ فروش نزدیک به ۱۵.۷٪ از سهام شناور و نوسانات ضمنی حدود ۸۴٪ را اضافه کنید و شکل ماجرا مشخص است: یک میدان نبرد، نه یک بازار مرکب آرام. با این تعداد معاملهگر که علیه آن شرطبندی میکنند، هر گزارش درآمد و هر تیتر خبری جدید میتواند باعث افزایش شدید قیمت یا کاهش شدید قیمت شود. این سهمی است که شما خواهید خرید. پر سر و صدا، سریع و رقابتی.

| تصویر لحظهای SMCI (تا تاریخ ۴ ژوئن ۲۰۲۶) | شکل |

|---|---|

| قیمت سهام | ۴۵.۷۲ دلار |

| محدوده ۵۲ هفتهای (بعد از تقسیم) | ۱۹.۴۸ تا ۶۲.۳۶ دلار |

| ارزش بازار | حدود ۲۷.۵ میلیارد دلار |

| قیمت به سود آتی (P/E) | ۱۴–۱۵ برابر |

| قیمت/فروش | ~۰.۸x |

| حاشیه سود ناخالص | ۸ تا ۱۱٪ |

| هدف اجماع | ~۳۷.۶۳ دلار (نقطه ضعف) |

| رتبهبندی تحلیلگر | نگه دارید |

آیا SMCI ارزان است؟ ارزشگذاری در مقایسه با Dell و HPE

طبق اعداد، SMCI واقعاً ارزان است و این ارزانی، تخفیف برای همه موارد فوق است. این سهام حدود ۰.۸ برابر فروش و تقریباً ۱۴ تا ۱۵ برابر سود آتی معامله میشود، با نسبت PEG زیر یک. برای شرکتی که با این سرعت در حال رشد درآمد است، این اعداد بسیار مقرون به صرفه هستند؛ یک نام معمولی با تم هوش مصنوعی بسیار بالاتر معامله میشود. نکته اینجاست که بازار، رشد را قیمتگذاری نمیکند. بلکه حاشیه سود و اعتماد را قیمتگذاری میکند.

در مقایسه با نزدیکترین همتایانش، این شکاف کاملاً مشهود است. دل و اچپی نیز سرورهای هوش مصنوعی میسازند، حاشیه سود سختافزاری کمی دارند و به انویدیا نیز وابستهاند، با این حال هر دو تجارت غنیتری دارند و هر دو بازده یک ساله بسیار بهتری ارائه دادهاند. تفاوت، تجارت نیست؛ بلکه بار و بنه است. سرمایهگذاران برای سازنده سروری که دفاترش هرگز استعفای حسابرس را پشت سر نگذاشته، پول بیشتری پرداخت خواهند کرد. این بهای اعتماد است و سوپر میکرو هنوز هم آن را میپردازد. به عبارت دیگر، ارزانی، به این دلیل است که بازار کار خود را انجام میدهد: تقاضای تخفیف برای ریسکی که میتواند به وضوح ببیند، نه معاملهای که به نوعی نادیده گرفته است. حالت صعودی این است که تخفیف بیش از حد بزرگ شده است؛ حالت نزولی این است که دقیقاً درست است. هر دو طرف میتوانند به همان 0.8 برابر فروش سهام SMCI اشاره کنند و داستان کاملاً متفاوتی را روایت کنند.

| سهام سرور هوش مصنوعی | بازگشت سرمایه ۱ ساله (تقریباً) | توجه داشته باشید |

|---|---|---|

| سوپر میکرو (SMCI) | ~−۲۴٪ | ارزانترین قیمت در حراج؛ تخفیف ویژه |

| دل (Dell) | ~+112% | حق امتیاز گستردهتر، کتابهای تمیز |

| اچ پی ای | ~+۸۹٪ | پایه سازمانی، حاشیه سود پایدارتر |

آیا سهام SMCI در سال 2026 ارزش خرید دارد؟ حکم نهایی

این برداشت صادقانهی من است. رشد واقعی است و سهام واقعاً ارزان است، اما ارزانی بهای دو مشکلی است که در یک فصل خوب از بین نمیروند: حاشیه سود ساختاری کم، و تخفیف حاکمیتی که در عرض سالها، نه چند هفته، بهبود مییابد. این واقعیت که سهام بالاتر از میانگین هدف تحلیلگر معامله میشود، به شما میگوید که بازار در حال حاضر امیدوارتر از افرادی است که برای مدلسازی آن پول پرداخت کردهاند. خرید سهام SMCI شرطی است که حاشیه سود به سمت دو رقم پایین عادی میشود و اعتماد به آرامی با افزایش پروندههای پاک تحت حسابرس جدید بازمیگردد. پرونده سرمایهگذاری قابل دفاع است، اما یک شرط است، نه یک چیز قطعی. اگر آن را بپذیرید، آن را برای سهامی که میتواند به شدت نوسان کند، اندازهگیری کنید و چند برابر ارزان را به عنوان پرداختی برای ریسک واقعی به جای یک هدیه در نظر بگیرید. برای یک سرمایهگذار صبور که میتواند نوسانات را تحمل کند و واقعاً متقاعد شده است که بدترین وضعیت پشت سر شرکت است، این پرداخت ممکن است ارزش داشته باشد. برای هر کس دیگری، یک نام سختافزار هوش مصنوعی پاکتر در همان نزدیکی است. سوالی که ابتدا باید حل شود ساده است و هیچ صفحه گسترده ای به آن پاسخ نمیدهد: آیا به مجموعه بعدی دفاتر حساب اعتقاد دارید؟