Action SMCI : Peut-on faire confiance à Super Micro Computer sur le Nasdaq ?

Super Micro a vu son chiffre d'affaires multiplié par 2,7 environ en deux ans, et pourtant, l'action SMCI a chuté au cours de l'année écoulée, tandis que ses concurrents Dell et HPE ont connu une forte hausse. Plus étrange encore, l'objectif de cours moyen de Wall Street est inférieur au cours actuel. Une entreprise qui surfe sur la plus grande révolution technologique de ces dernières décennies, affiche des ventes record, et pourtant le marché recommande de conserver ses actions tandis que les analystes estiment qu'elles valent moins que leur prix actuel. Cette contradiction est au cœur du problème, et c'est ce que les pages de cotation omettent d'expliquer. Le chiffre qui progresse ici, le chiffre d'affaires, n'est pas le plus important. Deux autres indicateurs le sont : la marge, qui s'est effondrée, et la confiance, qui a été rompue.

Que fait réellement le super micro-ordinateur ?

Super Micro Computer est le fournisseur de matériel et d'outils indispensable à la ruée vers l'or de l'IA. L'entreprise ne conçoit pas les puces rares et convoitées, mais les transforme en machines qui les exécutent. Ce rôle unique explique à la fois sa croissance fulgurante et ses bénéfices obstinément faibles.

Serveurs d'IA construits autour de GPU Nvidia

Super Micro utilise les GPU de Nvidia pour créer des serveurs et des systèmes de stockage complets et hautes performances destinés aux centres de données d'intelligence artificielle et aux fournisseurs de cloud computing. Ses atouts résident dans sa rapidité et sa capacité de personnalisation : l'entreprise livre rapidement de nouveaux modèles de serveurs et a été parmi les premières à maîtriser le refroidissement liquide, ce système qui empêche la surchauffe des baies denses de puces d'IA. Cela en fait un partenaire privilégié lorsqu'un client a besoin d'intégrer rapidement les dernières puces Nvidia dans un système opérationnel. Cependant, cette même expertise la rend en partie dépendante des décisions prises à Santa Clara, car lorsque Nvidia contrôle la distribution des puces, la croissance de Super Micro est directement liée à ces allocations.

Une activité à volume élevé et à faible marge

Voici le piège inhérent à ce modèle. L'assemblage de serveurs s'apparente davantage à la vente de matières premières qu'à un monopole technologique. Super Micro apporte une réelle valeur ajoutée en ingénierie, mais sa compétitivité repose sur le prix et la rapidité, et non sur un avantage concurrentiel logiciel. Il en résulte une marge brute qui, au mieux, se situe dans les deux chiffres inférieurs, une fraction des revenus d'un concepteur de puces. L'entreprise vend également du stockage, des logiciels de gestion de serveurs et des services d'assistance, mais son cœur de métier reste le matériel, et la production de matériel à grande échelle est un processus complexe. Un chiffre d'affaires élevé n'est pas automatiquement synonyme de bénéfices élevés, et SMCI en est l'exemple le plus flagrant sur le marché. Il est important d'y réfléchir, car cela va à l'encontre de l'intuition habituelle. La plupart des investisseurs voient le chiffre d'affaires presque tripler et supposent que les bénéfices suivent la même tendance. Or, pour un assembleur de matériel qui se livre à une course effrénée pour gagner des parts de marché, c'est l'inverse qui peut se produire : la recherche de gros volumes sur les contrats d'IA implique souvent d'accepter des marges plus faibles pour décrocher le contrat. Ainsi, plus le chiffre d'affaires augmente rapidement, plus la pression sur les résultats s'accentue.

L'entreprise de San José à l'origine du boom

Super Micro Computer, plus connue des investisseurs sous le nom de Supermicro, a été fondée en 1993 et est basée à San Jose, en Californie, bien avant que l'intelligence artificielle ne la propulse sur le devant de la scène. Pendant la majeure partie de son existence, l'entreprise, discrète et dirigée par son fondateur, fabriquait des plateformes de serveurs performantes. Le développement de l'IA l'a mise sous les feux de la rampe, transformant un fournisseur de technologies stable en l'une des valeurs les plus volatiles du Nasdaq, avec tout le stress que cela implique. Ce stress a un double tranchant : il a fait grimper le cours de l'action à des sommets extraordinaires, mais il a aussi eu pour conséquence que les questions relatives à la comptabilité de l'entreprise ont été examinées avec beaucoup plus de sévérité que pour une petite capitalisation boursière discrète et méconnue.

SMCI contre Nvidia : dissiper la confusion

On se demande souvent si SMCI est meilleure que Nvidia, mais la question repose sur une interprétation erronée de la nature de chaque entreprise. Elles ne sont pas concurrentes, mais font partie intégrante de la même chaîne. Nvidia conçoit les GPU et réalise des marges brutes supérieures à 70 %, car quasiment personne d'autre ne peut les fabriquer. SuperMicro achète ces puces et construit des serveurs autour, avec une marge brute plus proche de 8 à 11 %, car de nombreuses entreprises sont capables de réaliser des activités similaires. L'une vend le composant rare, l'autre prépare le plat. C'est cette différence qui explique pourquoi Nvidia est l'entreprise la plus valorisée au monde et pourquoi l'action SMCI, malgré des taux de croissance du chiffre d'affaires comparables, se négocie à une fraction de son ratio cours/chiffre d'affaires. Le marché n'agit pas de manière irrationnelle : il valorise le maillon difficilement remplaçable de la chaîne et sous-valorise celui qui l'est moins. Si vous vous intéressez aux puces d'IA, vous parlez en réalité de Nvidia. SMCI est un pari à effet de levier et à faible marge sur la même demande, avec plus de risques de déception et une marge de sécurité plus réduite en cas de déception.

Pourquoi l'action SMCI est en difficulté : marges et confiance

Voici la section que toutes les pages de cotation omettent, et c'est pourquoi la recommandation consensuelle est de conserver avec prudence. La croissance est bien réelle. Mais il en va de même pour deux problèmes que la croissance ne saurait masquer.

L'effondrement des marges

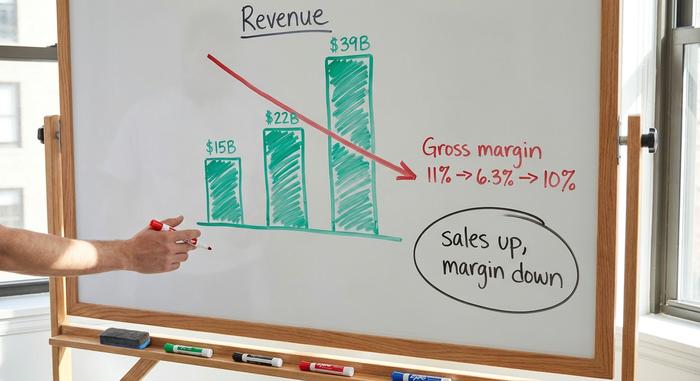

Commençons par les bonnes nouvelles. Le chiffre d'affaires de l'exercice 2025 a atteint environ 22 milliards de dollars, soit une hausse d'environ 47 % en un an, et la direction prévoit un chiffre d'affaires de 39 à 40 milliards de dollars pour l'exercice 2026. Des chiffres impressionnants. Passons maintenant aux mauvaises nouvelles. La marge brute, déjà faible (environ 11 %) au cours de l'exercice 2025, s'est effondrée à environ 6,3 % au deuxième trimestre de l'exercice 2026 avant de remonter aux alentours de 10 % (hors normes GAAP) au troisième trimestre, période durant laquelle le chiffre d'affaires a avoisiné les 10,2 milliards de dollars, selon le document déposé auprès de la SEC . Il est important de bien comprendre ces deux éléments. Le chiffre d'affaires a presque triplé en deux ans, tandis que le bénéfice net revenant aux actionnaires est resté quasiment inchangé. Quelques points de marge brute peuvent paraître insignifiants, mais il faut les multiplier par des dizaines de milliards de dollars. À cette échelle, la chute de 11 % à 6 % a discrètement anéanti la majeure partie du bénéfice annuel, alors même que les médias annonçaient une forte croissance. Le chiffre d'affaires a progressé. Le bénéfice versé aux actionnaires, lui, est resté stable. Voilà la raison la plus simple pour laquelle l'action SMCI affiche une décote alors même que le développement de l'IA est en plein essor.

La saga comptable, en dates

Vient ensuite la question de la confiance. Ici, les événements parlent d'eux-mêmes. Tout a commencé en août 2024, lorsque le vendeur à découvert Hindenburg Research a publié un rapport faisant état de problèmes comptables. Super Micro a retardé la publication de son formulaire 10-K annuel. Mauvais signe. Pire encore, le 24 octobre 2024, son auditeur, Ernst & Young, a démissionné, comme l'indiquait un document déposé auprès de la SEC . Il est rare qu'un auditeur quitte un client sain, et lorsque cela arrive, le marché anticipe le pire. Pendant un temps, une radiation du Nasdaq a semblé une réelle possibilité. Puis l'entreprise a réagi. Elle a engagé un nouvel auditeur, BDO, et un comité spécial a examiné les problèmes en profondeur. Le comité n'a trouvé aucune preuve de fraude, les états financiers retardés ont été déposés et Super Micro a retrouvé sa conformité aux exigences du Nasdaq le 25 février 2025, selon Super Micro . La crise officielle est donc terminée. Mais voici le hic : BDO a émis une opinion défavorable sur les contrôles financiers internes de l'entreprise. Les investisseurs interprètent une telle réserve exactement comme le prévoit l'ancien pacte de transparence : comme une information. Ils intègrent le doute dans leurs cours. Et le doute, une fois intégré au prix, s'estompe bien plus lentement qu'il n'est apparu.

Concentration et contrôle des exportations

Deux autres risques s'ajoutent à cela. La concentration de la clientèle est extrême : un seul client, un centre de données dont le nom n'a pas été divulgué, a représenté environ 27 % du chiffre d'affaires au troisième trimestre de l'exercice 2026. La perte d'un seul client pourrait donc impacter fortement un trimestre entier. Par ailleurs, Super Micro a reconnu collaborer avec les autorités taïwanaises pour lutter contre le détournement illicite de sa technologie de serveurs, ce qui rappelle que le contrôle des exportations s'applique désormais à tous les fabricants de matériel d'IA. Aucun de ces risques n'est fatal. Ils sont tous deux du genre à paraître mineurs en période de croissance et à devenir flagrants en période de récession.

Cours de l'action SMCI et notations des analystes

L'évolution du cours et les prévisions des analystes sont en net désaccord, et cet écart constitue l'enjeu principal. Au 4 juin 2026, l'action SMCI s'échangeait autour de 45,72 $ avec un volume de transactions quotidien important, au sein d'une fourchette de prix très fluctuante sur 52 semaines, comprise entre 19,48 $ et 62,36 $, après ajustement pour le fractionnement d'actions à raison de 10 pour 1 intervenu en octobre 2024. Récemment, son cours a connu une ascension fulgurante : plus de 50 % de hausse depuis le début de l'année, et plus de 60 % en un seul mois. Les adeptes de la dynamique du marché adorent ce genre de graphique. Mais avec un peu de recul, la situation se gâte. L'action affiche toujours une baisse d'environ 24 % sur l'année écoulée. Sur la même période, Dell a progressé d'environ 112 % et HPE d'environ 89 %. Même période de forte croissance, mêmes puces Nvidia, trois résultats très différents. Lorsqu'une action sous-performe autant pendant la période la plus faste jamais enregistrée pour le matériel d'IA, le problème ne vient pas de la demande, mais de l'entreprise elle-même.

Les analystes ne cachent pas leur prudence. Le consensus est à la conservation, fruit d'un mélange de recommandations d'achat, de conservation et de vente émanant d'une vingtaine de salles d'analyse. L'objectif de cours moyen se situe aux alentours de 37,63 $, selon StockAnalysis ( données de juin 2026). Remarquez ce que cela signifie : l'objectif est inférieur au cours actuel. En moyenne, les professionnels anticipent une baisse, et non une hausse. Ajoutez à cela un taux de vente à découvert proche de 15,7 % du flottant et une volatilité implicite d'environ 84 %, et le tableau est clair : il s'agit d'un marché très volatil, loin d'une croissance régulière. Avec autant de traders pariant à la baisse, chaque publication de résultats et chaque nouvelle information peuvent déclencher une forte hausse ou une chute brutale. C'est dans ce contexte que vous achèteriez une action : volatile, rapide et disputée.

| Aperçu de SMCI (au 4 juin 2026) | Chiffre |

|---|---|

| Prix de l'action | ~45,72 $ |

| Plage de 52 semaines (après la séparation) | 19,48 $ – 62,36 $ |

| Capitalisation boursière | ~27,5 milliards de dollars |

| PER prévisionnel | ~14–15x |

| Prix/Ventes | ~0,8x |

| marge brute | ~8–11% |

| Objectif consensuel | ~37,63 $ (inconvénient) |

| Note des analystes | Prise |

SMCI est-il bon marché ? Évaluation par rapport à Dell et HPE

D'un point de vue purement financier, SMCI semble véritablement bon marché, et ce prix attractif s'explique par la décote appliquée à tous les éléments mentionnés précédemment. Son ratio cours/chiffre d'affaires est d'environ 0,8 et son ratio cours/bénéfice prévisionnel se situe entre 14 et 15, avec un ratio PEG inférieur à 1. Pour une entreprise affichant une telle croissance de son chiffre d'affaires, ces multiples sont exceptionnels ; une entreprise du secteur de l'IA classique se négocie généralement à des niveaux bien supérieurs. Le problème, encore une fois, est que le marché ne prend pas en compte la croissance, mais plutôt la marge et la confiance qu'il inspire.

Comparativement à ses concurrents directs, l'écart est flagrant. Dell et HPE fabriquent également des serveurs d'IA, affichent des marges matérielles réduites et dépendent elles aussi de Nvidia ; pourtant, leurs actions sont plus chères et leurs rendements annuels bien supérieurs. La différence ne réside pas dans l'activité, mais dans les antécédents. Les investisseurs sont prêts à payer plus cher pour un fabricant de serveurs dont les comptes n'ont jamais connu de démission d'un commissaire aux comptes. C'est le prix de la confiance, et Super Micro le paie encore. Autrement dit, cette faible valorisation est le fruit du marché : il exige une décote pour un risque qu'il perçoit clairement, plutôt qu'une aubaine qu'il aurait négligée. Selon les optimistes, la décote est devenue excessive ; selon les pessimistes, elle est parfaitement justifiée. Les deux camps peuvent se référer au même ratio cours/chiffre d'affaires de 0,8 pour l'action SMCI et en tirer des conclusions totalement différentes.

| stock de serveurs d'IA | Rendement sur 1 an (environ) | Note |

|---|---|---|

| Super Micro (SMCI) | ~−24% | Prix le plus bas en soldes; faites confiance à nos remises |

| Dell (DELL) | ~+112% | franchise élargie, comptes propres |

| HPE | ~+89% | base d'entreprises, marges plus stables |

L'action SMCI est-elle un bon investissement en 2026 ? Notre avis

Voici mon analyse sincère. La croissance est réelle et l'action est véritablement bon marché, mais ce prix bas cache deux problèmes qui ne disparaissent pas après un bon trimestre : des marges structurellement faibles et une décote liée à la gouvernance qui se résorbera en quelques années, et non en quelques semaines. Le fait que l'action se négocie au-dessus de l'objectif moyen des analystes indique que le marché est déjà plus optimiste que les experts chargés de le modéliser. Investir dans l'action SMCI, c'est parier sur une normalisation des marges autour de 10 % et sur un retour progressif de la confiance à mesure que les rapports financiers positifs s'accumulent sous la nouvelle direction. L'investissement est justifié, mais il s'agit d'un pari, pas d'une valeur sûre. Si vous décidez de tenter l'aventure, adaptez votre investissement à la volatilité du titre et considérez la faible valorisation comme le prix d'un risque réel, et non comme un cadeau. Pour un investisseur patient, capable d'accepter cette volatilité et sincèrement convaincu que le pire est passé pour l'entreprise, ce pari peut valoir le coup. Pour tous les autres, une entreprise plus fiable dans le secteur de l'IA est bien plus accessible. La première question à se poser est simple, et aucun tableur ne peut y répondre : croyez-vous aux prochains résultats financiers ?