SMCI Hissesi: Nasdaq’ta işlem gören Super Micro Computer’a Güvenebilir misiniz?

Super Micro, iki yılda gelirini yaklaşık 2,7 kat artırdı ve SMCI hisseleri rakipleri Dell ve HPE yükselirken geçen yıl düşüş gösterdi. Daha da garip olanı, Wall Street'in ortalama fiyat hedefinin hisselerin halihazırda işlem gördüğü seviyenin altında olması. Bir neslin en büyük teknoloji patlamasını yaşayan, rekor satışlar gerçekleştiren bir şirket için piyasa "tut" derken, analistler bugünkü fiyatından daha düşük değer biçiyor. Bu çelişki tüm hikayeyi anlatıyor ve alıntı sayfalarının asla açıklamadığı kısım da bu. Burada artan rakam, yani gelir, önemli olan rakam değil. Önemli olan iki rakam daha: çöken kar marjı ve kırılan güven.

Süper Mikro Bilgisayar Gerçekte Ne Yapar?

Süper Mikro Bilgisayar, yapay zeka altın madeni arayışının temel araç ve gereçlerini sağlayan şirkettir. Herkesin istediği kıt çipleri tasarlamaz; onları çalıştıran makinelere dönüştürür ve bu tek rol, hem patlayıcı büyümesini hem de inatla düşük kalan karlarını açıklar.

Nvidia GPU'ları etrafında oluşturulmuş yapay zeka sunucuları

Özünde, Super Micro, Nvidia'nın GPU'larını alıp yapay zeka veri merkezleri ve bulut bilişim sağlayıcıları için eksiksiz, yüksek performanslı sunucular ve depolama sistemlerine dönüştürüyor. Avantajı hız ve özelleştirme: Yeni sunucu tasarımlarını hızla piyasaya sürüyor ve yoğun yapay zeka çip raflarının aşırı ısınmasını önleyen sıvı soğutma sistemini ilk kullananlardan biri oldu. Bu da, bir müşteri Nvidia'nın en yeni silikonunu hızlı bir şekilde çalışan bir sisteme dönüştürmeye ihtiyaç duyduğunda onu tercih edilen bir ortak haline getiriyor. Ayrıca, Nvidia çiplerin kime ve ne zaman verileceğini kontrol ettiğinde, Super Micro'nun büyümesi de bu tahsise bağlı olduğu için şirket kısmen Santa Clara'da alınan kararlara bağımlı hale geliyor.

Yüksek hacimli, düşük kar marjlı bir işletme

İşte modelin içine yerleştirilmiş tuzak burada. Sunucu montajı, teknoloji tekelinden ziyade bir emtia işine daha yakın. Super Micro gerçek mühendislik değeri katıyor, ancak yazılım rekabetinden ziyade fiyat ve hız üzerinden rekabet ediyor. Sonuç olarak, brüt kar marjı en iyi ihtimalle düşük çift haneli rakamlarda seyrediyor; bu da bir çip tasarımcısının kazancının çok küçük bir kısmı. Şirket ayrıca depolama, sunucu yönetim yazılımı ve destek hizmetleri de satıyor, ancak ağırlık merkezi donanımda ve büyük ölçekte donanım üretmek zorlu bir iş. Yüksek gelir otomatik olarak yüksek kar anlamına gelmiyor ve SMCI bunun piyasadaki en açık örneği. Bunu düşünmekte fayda var, çünkü alışılmış içgüdüyü tersine çeviriyor. Çoğu yatırımcı gelirin neredeyse üç katına çıktığını görüyor ve karların da aynı oranda artacağını varsayıyor. Donanım montajcısı pazar payı kazanmak için yarışırken, bunun tam tersi olabilir: büyük yapay zeka sözleşmelerinde hacim peşinde koşmak, anlaşmayı sağlamak için genellikle daha düşük kar marjlarını kabul etmek anlamına gelir; bu nedenle, gelir ne kadar hızlı artarsa, alt çizgi üzerindeki baskı da o kadar artar.

Bu patlamanın arkasındaki San Jose şirketi.

Birçok yatırımcı tarafından kısaca Supermicro olarak bilinen Super Micro Computer, 1993 yılında kuruldu ve yapay zekanın onu herkesin bildiği bir hisse senedi haline getirmesinden çok önce, merkezi San Jose, Kaliforniya'da bulunuyordu. Hayatının büyük bölümünde, verimli sunucu platformları üreten, kurucu liderliğindeki sessiz bir şirketti. Yapay zeka alanındaki gelişmeler, şirketi spot ışıklarının altına çekti ve istikrarlı bir teknoloji tedarikçisini, Nasdaq'ın en değişken isimlerinden birine dönüştürdü; bu da dikkat çekmenin getirdiği tüm incelemelerle birlikte geldi. Bu inceleme iki yönlüydü: hisse senedi fiyatını olağanüstü yüksekliklere çıkardı, ancak aynı zamanda şirketin muhasebesiyle ilgili sorular ortaya çıktığında, kimsenin izlemediği sessiz küçük bir şirkete kıyasla çok daha sert bir şekilde incelendi.

SMCI ve Nvidia: Kafa Karışıklığını Giderme

Sıkça sorulan bir soru, SMCI'nin Nvidia'dan daha iyi olup olmadığıdır ve bu soru, her iki şirketin ne olduğunu biraz yanlış yorumluyor. Onlar rakip değiller; aynı zincirin halkalarıdırlar. Nvidia, GPU'ları tasarlıyor ve %70'in üzerinde brüt kar marjı elde ediyor çünkü neredeyse hiç kimse onun ürettiği şeyi üretemiyor. Super Micro ise bu çipleri satın alıyor ve etrafında sunucular kuruyor, bu da %8 ila %11 civarında brüt kar marjı elde etmesine neden oluyor çünkü birçok firma aşağı yukarı onun yaptığı işi yapabiliyor. Biri kıt malzemeyi satıyor; diğeri yemeği pişiriyor. Bu fark, Nvidia'nın dünyanın en değerli şirketi olmasının ve SMCI hissesinin, benzer gelir büyüme oranlarına rağmen, fiyat-satış oranının küçük bir kısmında işlem görmesinin nedenidir. Piyasa burada mantıksız davranmıyor. Zincirin değiştirilmesi zor olan kısmına daha yüksek, kolay değiştirilebilen kısmına ise daha düşük fiyat ödüyor. Yapay zeka çip hikayesini istiyorsanız, aslında Nvidia'dan bahsediyorsunuz demektir. SMCI, aynı talebe dayalı, kaldıraçlı ve düşük marjlı bir bahis olup, hayal kırıklığı yaratma olasılığı daha yüksek ve hayal kırıklığı yarattığında da daha ince bir güvenlik payına sahiptir.

SMCI Hisselerinin Neden Sorunlu Olduğu: Marjlar ve Güven

Bu, her alıntı sayfasının atladığı bölümdür ve bu nedenle genel değerlendirme temkinli bir bekleme yönündedir. Büyüme gerçektir. Ancak büyümenin örtbas edemeyeceği iki sorun da mevcuttur.

Marj çöküşü

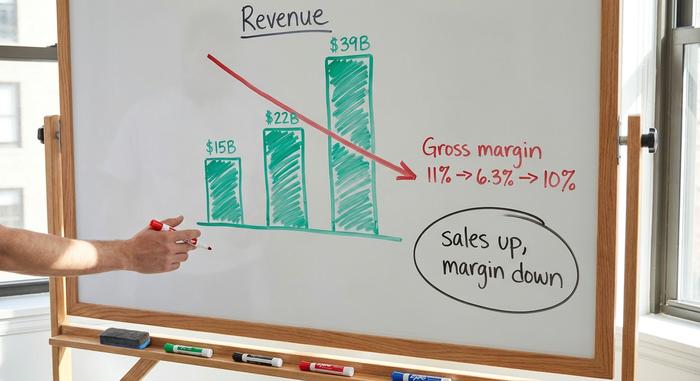

İyi haberlerle başlayalım. 2025 mali yılı satışları yaklaşık 22 milyar dolara ulaşarak bir yılda yaklaşık %47 arttı ve yönetim, 2026 mali yılı için 39 ila 40 milyar dolar arasında bir hedef belirledi. Çarpıcı rakamlar. Şimdi kötü haberler. 2025 mali yılında zaten %11 civarında olan brüt kar marjı, 2026 mali yılının ikinci çeyreğinde yaklaşık %6,3'e geriledi, ancak SEC dosyasına göre gelirlerin 10,2 milyar dolara yaklaştığı üçüncü çeyrekte, GAAP dışı bazda yaklaşık %10'a yükseldi. Bu iki gerçeği birlikte okuyun. Satışlar iki yılda neredeyse üç katına çıktı, ancak hissedarlara ulaşan kar neredeyse hiç değişmedi. Brüt kar marjındaki birkaç puan önemsiz gibi görünse de, bunu on milyarlarca dolarla çarptığınızda durum değişiyor. Bu ölçekte, %11'den %6'ya düşüş, manşetler hala büyüme diye bağırırken, bir yıllık karın büyük bir kısmını sessizce sildi. Gelir arttı. Hissedarlara ödeme yapan rakam değişmedi. Yapay zekâ yatırımları hızla artarken SMCI hissesinin iskonto ile işlem görmesinin en net nedeni budur.

Muhasebe serüveni, tarihlerle.

Sonra güven meselesi var. Burada zaman çizelgesi her şeyi anlatıyor. Ağustos 2024'te, kısa vadeli yatırımcı Hindenburg Research'ün muhasebe sorunları iddia eden bir rapor yayınlamasıyla başladı. Super Micro yıllık 10-K raporunu geciktirdi. Kötü bir işaret. Daha da kötüsü, 24 Ekim 2024'te, SEC dosyasında açıklandığı üzere , denetçisi Ernst & Young'ın istifa etmesiyle geldi. Denetçiler nadiren sağlıklı bir müşteriden ayrılırlar ve ayrıldıklarında piyasa en kötüsünü varsayar. Bir süreliğine, Nasdaq'tan çıkarılma gerçek bir olasılık gibi görünüyordu. Sonra şirket geri adım atmadı. Yeni bir denetçi olan BDO'yu işe aldı ve özel bir komite sorunları inceledi. Komite herhangi bir dolandırıcılık kanıtı bulamadı, geciken mali tablolar sunuldu ve Super Micro, 25 Şubat 2025'te Nasdaq uyumluluğunu yeniden kazandı. Yani resmi kriz sona erdi. Ancak hala can sıkıcı olan bir nokta var: BDO, şirketin iç finansal kontrolleri hakkında olumsuz bir görüş bildirdi. Yatırımcılar, bu tür bir nitelendirmeyi, eski şeffaflık anlaşmasının söylediği gibi, bilgi olarak okurlar. Şüpheyi fiyatlandırırlar. Ve şüphe, bir kez fiyata yansıdıktan sonra, ortaya çıkışından çok daha yavaş bir şekilde ortadan kaybolur.

Yoğunlaşma ve ihracat denetimi

İki risk daha üst üste geliyor. Müşteri yoğunlaşması oldukça ciddi: 2026 mali yılının üçüncü çeyreğinde, adı açıklanmayan tek bir veri merkezi müşterisi gelirin yaklaşık %27'sini oluşturuyordu; bu nedenle bir alıcının kaybı tüm bir çeyreği olumsuz etkileyebilir. Ayrıca Super Micro, sunucu teknolojisinin yasa dışı yollarla başka yerlere yönlendirilmesini önlemek için Tayvanlı yetkililerle çalıştığını kabul etti; bu da ihracat kontrolü incelemesinin artık her yapay zeka donanım üreticisini gölgelediğini hatırlatıyor. Her iki risk de ölümcül değil. İkisi de, ekonomik patlama döneminde önemsiz, kriz döneminde ise apaçık görünen türden riskler.

SMCI Hisse Senedi Fiyatı ve Analist Değerlendirmeleri

Fiyat hareketleri ve analistler kesinlikle aynı fikirde değil ve bu fark tüm işlemin özünü oluşturuyor. 4 Haziran 2026 itibarıyla, SMCI hissesi, Ekim 2024'teki 10'a 1 bölünmeyi hesaba katarak, 19,48 ila 62,36 dolar arasında değişen 52 haftalık çılgın bir aralıkta, yüksek günlük işlem hacmiyle 45,72 dolara yakın işlem gördü. Son zamanlarda ise hızla yükseldi: yıl içinde %50'den fazla, tek bir ayda ise %60'ın üzerinde artış gösterdi. Momentum yatırımcıları böyle bir grafiği sever. Ancak daha geniş bir perspektiften bakıldığında durum değişiyor. Hisse senedi son bir yılda hala yaklaşık %24 düşüşte. Aynı dönemde Dell yaklaşık %112, HPE ise yaklaşık %89 yükseldi. Aynı patlama, aynı Nvidia çipleri, üç çok farklı sonuç. Yapay zeka donanımı için şimdiye kadarki en iyi dönemde bir hisse senedi bu kadar kötü bir şekilde geride kalıyorsa, sorun talep değil, şirketin kendisidir.

Analistler ihtiyatlılıklarını gizlemiyorlar. StockAnalysis'e göre Haziran 2026 itibarıyla yaklaşık 18 analist masasından gelen alım, tutma ve satış tavsiyelerinin bir karışımından oluşan genel görüş, hisseyi elde tutmak yönünde ve ortalama fiyat hedefi 37,63 dolar civarında. Bunun ne anlama geldiğine dikkat edin. Hedef, fiyatın altında. Ortalama olarak, profesyoneller buradan yukarı yönlü değil, aşağı yönlü bir hareket görüyorlar. Şimdi buna, halka arzın yaklaşık %15,7'si kadar kısa pozisyon ve %84 civarında örtük oynaklığı ekleyin ve durumun şekli netleşiyor: sessiz bir büyüme değil, bir savaş alanı. Bu kadar çok yatırımcının aleyhine bahis oynamasıyla, her kazanç raporu ve her yeni haber, şiddetli bir yukarı yönlü sıkışmaya veya aşağı yönlü bir düşüşe neden olabilir. İşte satın alacağınız hisse senedi bu. Gürültülü, hızlı ve çekişmeli.

| SMCI anlık görüntüsü (4 Haziran 2026 itibarıyla) | Figür |

|---|---|

| Hisse fiyatı | ~45,72 dolar |

| 52 haftalık aralık (bölünme sonrası) | 19,48 $ – 62,36 $ |

| Piyasa değeri | ~27,5 milyar dolar |

| İleriye Dönük Fiyat/Kazanç | ~14–15x |

| Fiyat/Satış | ~0.8x |

| Brüt kar marjı | ~%8–11 |

| Konsensus hedefi | ~37,63 dolar (dezavantaj) |

| Analist değerlendirmesi | Tutmak |

SMCI Ucuz mu? Dell ve HPE ile Karşılaştırmalı Değerleme

Rakamlara bakıldığında, SMCI endeksi gerçekten ucuz görünüyor ve bu ucuzluk, üzerindeki her şey için uygulanan indirimden kaynaklanıyor. Satışların yaklaşık 0,8 katı ve ileriye dönük kazançların yaklaşık 14 ila 15 katı üzerinden işlem görüyor ve PEG oranı birden düşük. Gelirini bu kadar hızlı artıran bir şirket için bunlar oldukça uygun fiyatlı çarpanlar; tipik bir yapay zeka temalı şirket çok daha yüksek bir fiyattan işlem görüyor. Buradaki püf nokta, piyasanın büyümeyi fiyatlandırmaması. Piyasa, kar marjını ve güveni fiyatlandırıyor.

En yakın rakipleriyle karşılaştırıldığında, aradaki fark çok belirgin. Dell ve HPE de yapay zeka sunucuları üretiyor, donanım kar marjları düşük ve Nvidia'ya bağımlılar, ancak her ikisi de daha yüksek değerde işlem görüyor ve her ikisi de çok daha iyi bir yıllık getiri sağladı. Fark işin kendisi değil; yük. Yatırımcılar, muhasebe kayıtları hiçbir zaman denetçi istifası yaşamamış bir sunucu üreticisi için daha fazla ödeme yapacaklardır. Bu, güvenin bedelidir ve Super Micro hala bunu ödüyor. Başka bir deyişle, ucuzluk, piyasanın işini yapmasıdır: açıkça görebildiği risk için bir indirim talep ediyor, bir şekilde gözden kaçırdığı bir fırsat için değil. İyimser senaryo, indirimin çok büyüdüğü yönündedir; kötümser senaryo ise tam olarak doğru olduğu yönündedir. Her iki taraf da SMCI hissesindeki aynı 0,8 kat satış oranına işaret edebilir ve tamamen farklı bir hikaye anlatabilir.

| Yapay zeka sunucu hissesi | 1 yıllık getiri (yaklaşık) | Not |

|---|---|---|

| Süper Mikro (SMCI) | ~−24% | En uygun fiyatlı ürünler indirimde; güvenilir indirim |

| Dell (DELL) | ~+112% | daha geniş franchise, temiz kitaplar |

| HPE | ~%89 | işletme tabanı, daha istikrarlı kar marjları |

SMCI Hissesi 2026'da Alınmalı mı? Karar

İşte dürüst değerlendirmem. Büyüme gerçek ve hisse senedi gerçekten ucuz, ancak ucuzluk, iyi bir çeyrekte ortadan kalkmayan iki sorunun bedeli: yapısal olarak düşük kar marjları ve haftalar değil yıllar içinde iyileşen bir yönetimsel eksiklik. Hisse senetlerinin ortalama analist hedefinin üzerinde işlem görmesi, piyasanın onu modellemek için para ödenen insanlardan daha umutlu olduğunu gösteriyor. SMCI hissesi almak, kar marjlarının düşük çift haneli rakamlara doğru normalleşeceği ve yeni denetçi altında temiz raporlar biriktikçe güvenin yavaş yavaş geri döneceği yönünde bir bahistir. Yatırım gerekçesi savunulabilir, ancak bu bir bahis, kesin bir şey değil. Eğer bu bahsi alırsanız, hisse senedinin çok hızlı dalgalanmasına göre boyutlandırın ve düşük çarpanı bir hediye değil, gerçek riskin karşılığı olarak değerlendirin. Volatiliteyi kaldırabilen ve şirketin en kötüsünün geride kaldığına gerçekten ikna olmuş sabırlı bir yatırımcı için bu ödeme yapmaya değer olabilir. Diğer herkes için, daha temiz bir yapay zeka donanım şirketi yakında bekliyor. İlk önce çözülmesi gereken soru basit ve hiçbir hesap tablosu bunu sizin için cevaplamaz: bir sonraki mali tablolara inanıyor musunuz?