SMCI股票:你能信任在纳斯达克上市的超微电脑公司吗?

Super Micro在两年内营收增长了约2.7倍,但SMCI的股价在过去一年里却持续下跌,而竞争对手戴尔和HPE的股价却一路飙升。更令人费解的是,华尔街给出的平均目标价甚至低于其目前的股价。这家公司正处于一代人以来最大的科技繁荣时期,销售额屡创新高,但市场却建议持有,分析师也认为其价值低于当前股价。这种矛盾才是问题的关键所在,也是报价页面从未解释过的部分。这里增长的营收并非真正重要的数字。还有两个关键因素:利润率(已经崩盘)和信任度(已经崩溃)。

超级微型计算机究竟能做什么

Super Micro Computer 就像是人工智能淘金热潮中的“镐和铲”供应商。它并不设计人人都想要的稀缺芯片,而是将芯片组装成运行这些芯片的机器。正是这单一的角色,既解释了它爆炸式增长的原因,也解释了它利润始终微薄的原因。

基于英伟达GPU的AI服务器

Super Micro 的核心业务是利用英伟达的 GPU,将其集成到完整的、高性能的服务器和存储系统中,服务于人工智能数据中心和云计算提供商。其优势在于速度和定制化:Super Micro 能够快速交付新的服务器设计,并且很早就采用了液冷技术——这种冷却系统能够有效防止高密度 AI 芯片机架过热。因此,当客户需要将英伟达最新的芯片快速转化为可运行的系统时,Super Micro 就成为了首选合作伙伴。然而,这也使得 Super Micro 在一定程度上受制于英伟达位于圣克拉拉的决策,因为当英伟达掌控芯片的分配时,Super Micro 的增长就依赖于这种分配。

一个高销量、低利润的业务

这就是该模式的症结所在。服务器组装更像是商品交易,而非技术垄断。Super Micro 的确提供了真正的工程价值,但它的竞争优势在于价格和速度,而非软件护城河。因此,其毛利率充其量也只有两位数,远不及芯片设计师的收入。该公司也销售存储设备、服务器管理软件和支持服务,但其核心业务仍然是硬件,而大规模硬件生产是一项艰巨的任务。高收入并不一定意味着高利润,SMCI 就是市场上最典型的例子。这一点值得我们深思,因为它颠覆了人们通常的直觉。大多数投资者看到收入几乎翻了三倍,就想当然地认为利润也会随之增长。然而,对于一家竞相争夺市场份额的硬件组装商来说,情况可能恰恰相反:为了拿下大型人工智能合同,追求销量往往意味着接受更低的利润率,因此,收入增长越快,利润压力就越大。

推动繁荣的圣何塞公司

Super Micro Computer,许多投资者简称其为Supermicro,成立于1993年,总部位于加利福尼亚州圣何塞,远早于人工智能使其家喻户晓。在其发展历程的大部分时间里,它都是一家低调的、由创始人领导的服务器平台制造商。人工智能的兴起使其成为焦点,这家原本稳健的技术供应商一跃成为纳斯达克波动性最大的公司之一,同时也承受着随之而来的各种审视。这种审视是一把双刃剑:它推动股价飙升至惊人的高度,但也意味着,当公司会计问题出现时,其受到的审查远比那些默默无闻的小市值公司要严格得多。

SMCI 与 Nvidia:澄清疑惑

人们经常搜索“SMCI 是否比英伟达更好”,但这个问题其实误解了这两家公司的本质。它们并非竞争对手,而是同一条产业链上的环节。英伟达设计 GPU,毛利率高达 70% 以上,因为几乎没有其他公司能够生产出与其相同的产品。而 Super Micro 则购买这些芯片,并围绕它们构建服务器,毛利率在 8% 到 11% 之间,因为很多公司都能提供类似的服务。一家公司销售稀缺的原材料,另一家公司则负责烹饪成品。正是这种差异使得英伟达成为全球市值最高的公司,而 SMCI 的股价,尽管营收增长率与英伟达相近,市销率却远低于英伟达。市场在这里并非非理性行为。它为产业链中难以替代的环节支付高价,而为那些容易替代的环节支付低价。如果你想了解人工智能芯片的故事,那么你真正应该关注的是英伟达。 SMCI 是一项杠杆化、利润率较低的投资,押注于相同的需求,但更容易令人失望,而且一旦失望,缓冲空间也更小。

SMCI股票为何陷入困境:利润率和信任度

这是所有报价页面都忽略的部分,也是市场普遍给予谨慎持有评级的原因。增长是实实在在的,但同时存在两个增长无法掩盖的问题。

利润率暴跌

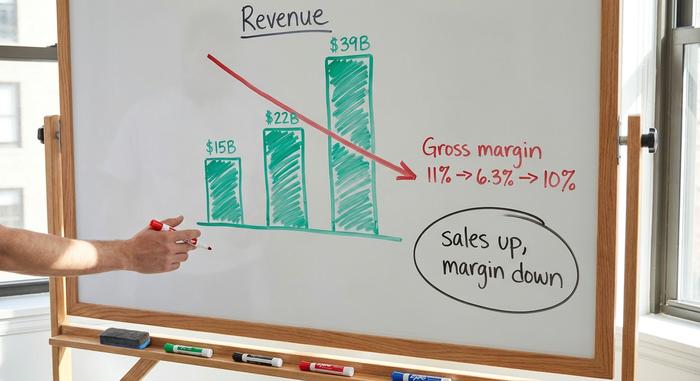

先说好消息。2025财年销售额达到约220亿美元,同比增长约47%,管理层预计2026财年将达到390亿至400亿美元。这些数字令人瞩目。现在说坏消息。毛利率在2025财年已接近11%,在2026财年第二季度暴跌至约6.3%,之后在第三季度(根据提交给美国证券交易委员会的文件)才回升至约10%(非GAAP准则),而营收也接近102亿美元。请将这两个事实放在一起看。销售额在两年内增长了近三倍,但实际分配给股东的利润却几乎没有变化。几个百分点的毛利率变化听起来微不足道,但当它乘以数百亿美元的规模时,就会产生巨大的影响。在如此庞大的规模下,毛利率从11%降至6%,悄无声息地抹去了几乎一年的利润,而媒体仍在大肆宣传增长。营收增长了,但分配给股东的利润却没有增长。这就是为什么即使人工智能建设蓬勃发展,SMCI 股票仍然折价的最直接原因。

会计事件始末(按日期排列)

接下来是信任问题。时间线足以说明一切。一切始于2024年8月,做空机构兴登堡研究公司发布报告,指控该公司存在会计问题。Super Micro推迟了年度10-K报告的提交。这是一个不祥之兆。更糟糕的是,2024年10月24日,其审计机构安永会计师事务所辞职, 相关信息已在提交给美国证券交易委员会(SEC)的文件中披露。审计机构很少会放弃一家运营良好的客户,一旦发生这种情况,市场往往会往最坏的方向想。有一段时间,纳斯达克退市似乎极有可能发生。但随后,该公司奋起反击。它聘请了新的审计机构BDO,并成立了一个特别委员会深入调查相关问题。委员会没有发现任何欺诈证据,推迟提交的财务报表也已提交,Super Micro于2025年2月25日重新获得了纳斯达克的合规资格(据Super Micro称)。因此,正式的危机已经结束。但问题依然存在:BDO对该公司的内部财务控制出具了否定意见。投资者会按照旧有的信息披露规则,将这类限定性条款解读为信息。他们会将疑虑计入价格。而一旦疑虑被纳入价格,其消散的速度远比出现的速度慢得多。

集中度和出口审查

还有两大风险叠加在上。客户集中度极高:一家未具名的数据中心客户在2026财年第三季度贡献了约27%的收入,因此失去一位客户就可能影响整个季度的业绩。此外,超微已承认与台湾当局合作,以防止其服务器技术被非法转移,这提醒人们,出口管制审查如今笼罩着每一家人工智能硬件制造商。不过,这两大风险都不是致命的。它们在经济繁荣时期看似微不足道,但在经济衰退时期却显而易见。

SMCI股票价格和分析师评级

股价走势与分析师的预测截然相反,而这种差距正是交易的关键所在。截至2026年6月4日,SMCI股票成交量巨大,股价接近45.72美元,而其52周股价波动区间为19.48美元至62.36美元(已根据2024年10月进行的1拆10股票分割进行调整)。近期,该股表现强劲:年内涨幅超过50%,单月涨幅超过60%。动量交易者对这样的走势图趋之若鹜。但如果放眼更广阔的市场,情况就截然不同了。该股过去一年仍下跌约24%。同期,戴尔股价上涨约112%,HPE上涨约89%。同样的繁荣时期,同样的英伟达芯片,却出现了三种截然不同的结果。当一只股票在人工智能硬件市场有史以来最好的时期表现如此糟糕时,问题不在于需求,而在于公司本身。

分析师们毫不掩饰他们的谨慎。 根据StockAnalysis截至2026年6月的数据,大约18家交易台的买入、持有和卖出评级综合得出的共识是“持有”,平均目标价约为37.63美元。请注意这意味着什么。目标价低于当前价格。平均而言,专业人士认为该股从当前价位来看存在下跌空间,而非上涨空间。再加上接近流通股15.7%的空头头寸和约84%的隐含波动率,这只股票的走势就显而易见了:这是一场激烈的争夺,而非一只缓慢增长的股票。由于如此多的交易员做空该股,每一份财报和每一条新闻都可能引发股价的剧烈上涨或暴跌。这就是你买入的股票:价格高昂、波动剧烈且竞争激烈。

| SMCI 快照(截至 2026 年 6 月 4 日) | 数字 |

|---|---|

| 股价 | 约45.72美元 |

| 52周范围(拆分后) | 19.48 美元 – 62.36 美元 |

| 市值 | 约275亿美元 |

| 预期市盈率 | 约14-15倍 |

| 价格/销售额 | 约0.8倍 |

| 毛利率 | 约8-11% |

| 共识目标 | 下跌约 37.63 美元 |

| 分析师评级 | 抓住 |

SMCI的估值便宜吗?与戴尔和HPE相比如何?SMCI的估值如何?

从数据上看,SMCI 的估值确实很低,而这种低估值正是对上述所有因素的折让。它的市销率约为 0.8 倍,预期市盈率约为 14 至 15 倍,PEG 比率低于 1。对于一家营收增长如此迅速的公司来说,这些估值倍数简直是白菜价;一般的 AI 类公司估值要高得多。关键在于,市场并没有为增长定价,而是为利润率和信任度定价。

与最接近的竞争对手相比,差距十分显著。戴尔和HPE也生产AI服务器,硬件利润率同样很低,也都依赖英伟达,但它们的市值更高,而且一年的回报率也远高于Super Micro。区别不在于业务本身,而在于其历史包袱。投资者愿意为一家账目从未经历过审计师辞职的服务器制造商支付更高的价格。这就是信任的代价,而Super Micro至今仍在为此付出。换句话说,股价低廉是市场在发挥作用:市场要求的是对它能够清晰看到的风险给予折扣,而不是对它不知何故忽略的便宜货。看涨者认为折扣已经过大;看跌者则认为折扣恰到好处。双方都可以指出SMCI股票0.8倍的市销率,并得出截然不同的结论。

| AI服务器库存 | 1 年回报率(约) | 笔记 |

|---|---|---|

| 超微(SMCI) | 约-24% | 促销时最便宜;信赖折扣 |

| 戴尔(DELL) | 约+112% | 更广泛的特许经营权,干净的书籍 |

| HPE | 约+89% | 企业基础雄厚,利润率更稳定 |

SMCI股票在2026年值得买入吗?结论

以下是我的真实看法。增长是真实的,股价也确实便宜,但便宜的代价是两个问题,即使季度业绩良好也无法解决:结构性利润率低,以及公司治理折价需要数年而非数周才能弥补。股价高于分析师平均目标价的事实表明,市场比那些受雇建立模型的人更乐观。买入SMCI股票相当于押注利润率会恢复到两位数的低位,并且随着新审计师接手后提交的财务报表越来越清晰,市场信任度也会逐渐恢复。这种投资逻辑站得住脚,但它毕竟是一场赌博,而非稳赚不赔。如果你决定买入,务必控制好仓位,因为这类股票波动性很大,而且低估值是承担真实风险的代价,而不是白送的礼物。对于能够承受波动、并且真心相信公司最糟糕的时期已经过去的耐心投资者来说,这笔投资或许值得。但对于其他人来说,附近还有一家更干净的AI硬件公司可供选择。首先要解决的问题很简单,任何电子表格都无法解答:你相信下一批财务报表吗?