Акції SMCI: Чи можна довіряти Super Micro Computer на Nasdaq?

За два роки дохід Super Micro збільшився приблизно у 2,7 раза, а акції SMCI все одно впали за останній рік, тоді як конкуренти Dell та HPE різко зросли. Ще дивніше те, що середня цільова ціна на Уолл-стріт знаходиться нижче рівня, де акції вже торгуються. Компанія переживає найбільший технологічний бум за останнє покоління, публікуючи рекордні продажі, а ринок каже: «Тримайтеся», а аналітики кажуть, що акції коштують менше, ніж сьогоднішня ціна. У цьому протиріччі вся історія, і саме цю частину сторінки з котируваннями ніколи не пояснюють. Число, яке тут зростає, дохід, — це не головне число. Два інших: маржа, яка впала, і довіра, яка зруйнована.

Що насправді робить супермікрокомп'ютер

Super Micro Computer — це постачальник «кирок і лопат» під час золотої лихоманки штучного інтелекту. Вона не розробляє дефіцитні чіпи, які всі хочуть. Вона перетворює їх на машини, що ними керують, і ця єдина роль пояснює як її вибухове зростання, так і її вперто низькі прибутки.

Сервери штучного інтелекту, побудовані на основі графічних процесорів Nvidia

По суті, Super Micro використовує графічні процесори Nvidia та вбудовує їх у повноцінні високопродуктивні сервери та системи зберігання даних для центрів обробки даних зі штучним інтелектом та постачальників хмарних обчислень. Її перевага полягає в швидкості та можливості налаштування: вона швидко постачає нові серверні конструкції, і було рано використовувати безпосереднє рідинне охолодження – систему, яка запобігає перегріву щільних стійок з чипами штучного інтелекту. Це робить її бажаним партнером, коли клієнту потрібно швидко перетворити новітній кремнієвий процесор Nvidia на робочу систему. Це також робить компанію частково заручником рішень, прийнятих у Санта-Кларі, тому що, коли Nvidia контролює, хто і коли отримує чипи, зростання Super Micro залежить від цього розподілу.

Бізнес з високим обсягом та низькою маржою

Ось у чому підступ, вбудований у модель. Збірка серверів ближча до товарного бізнесу, ніж до технологічної монополії. Super Micro додає реальну інженерну цінність, але конкурує за ціною та швидкістю, а не за програмним ровом. Результатом є валова маржа, яка в кращому випадку становить невеликі двозначні числа, що є лише частиною того, що заробляє розробник чіпів. Компанія також продає сховища, програмне забезпечення для керування серверами та послуги підтримки, але центром тяжіння є апаратне забезпечення, а апаратне забезпечення у великих масштабах – це виснажлива робота. Високий дохід не означає автоматично високий прибуток, і SMCI є найяскравішим прикладом на ринку. Варто з цим погодитися, тому що це перевертає звичний інстинкт. Більшість інвесторів бачать, що дохід майже потроюється, і припускають, що прибутки мають слідувати за цим. Коли збирач обладнання змагається за частку, може статися протилежне: гонитва за обсягом за великими контрактами на штучний інтелект часто означає прийняття меншої маржі для укладання угоди, тому чим швидше зростає виручка, тим більший тиск на прибуток створюється.

Компанія із Сан-Хосе, що стоїть за бумом

Компанія Super Micro Computer, відома багатьом інвесторам просто як Supermicro, була заснована в 1993 році та базується в Сан-Хосе, Каліфорнія, задовго до того, як штучний інтелект став головним інвестором компанії. Протягом більшої частини свого існування вона була тихим виробником ефективних серверних платформ, керованим засновниками. Розвиток штучного інтелекту привернув її увагу, перетворивши стабільного постачальника технологій на одне з найнестабільніших імен на Nasdaq, з усією увагою, яку пов'язує з цією увагою. Ця перевірка має двосторонній характер: вона підняла ціну акцій до надзвичайних висот, а також означала, що коли виникали питання щодо бухгалтерського обліку компанії, їх перевіряли набагато суворіше, ніж якби це було для тихої компанії з малою капіталізацією, за якою ніхто не стежив.

SMCI проти Nvidia: розвіювання плутанини

Поширений пошуковий запит — чи краща SMCI за Nvidia, і це питання дещо неправильно інтерпретує, що собою являє кожна компанія. Вони не конкуренти; вони є ланками одного ланцюга. Nvidia розробляє графічні процесори та отримує валовий прибуток понад 70%, тому що майже ніхто інший не може виробляти те, що виробляє вона. Super Micro купує ці чіпи та будує сервери навколо них, отримуючи валовий прибуток ближче до 8-11%, тому що багато фірм можуть робити приблизно те саме, що й вона. Одна продає дефіцитний інгредієнт; інша готує їжу. Ця різниця пояснює, чому Nvidia є найціннішою компанією на землі, а акції SMCI, незважаючи на схожі темпи зростання доходів, торгуються з невеликою часткою від коефіцієнта ціна/продаж. Ринок тут не поводиться ірраціонально. Він окупається за ту частину ланцюга, яку важко замінити, і окупиться за ту частину, яку ні. Якщо ви хочете дізнатися історію про чіпи штучного інтелекту, ви насправді говорите про Nvidia. SMCI — це ставка з низькою маржею та кредитним плечем на той самий попит, з більшою кількістю способів розчарувати та меншою подушкою безпеки, коли це трапляється.

Чому акції SMCI переживають проблеми: маржа та довіра

Цей розділ пропускається на кожній сторінці з котируваннями, і саме тому консенсус-рейтинг є обережним. Зростання реальне. Як і дві проблеми, які зростання не може замаскувати.

Крах маржі

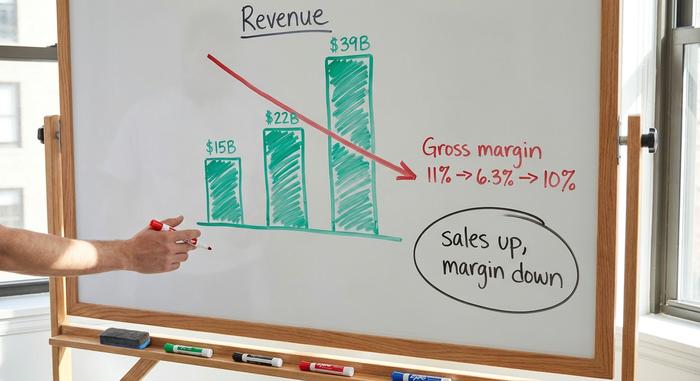

Почнемо з хороших новин. Продажі у 2025 фінансовому році досягли близько 22 мільярдів доларів, що приблизно на 47% більше за рік, а керівництво спрямувало 2026 фінансовий рік на позначку від 39 до 40 мільярдів доларів. Приголомшливі цифри. Тепер погані новини. Валова маржа, яка вже й так була низькою, близько 11% у 2025 фінансовому році, впала приблизно до 6,3% у другому кварталі 2026 фінансового року, перш ніж знову знизилася до приблизно 10% без урахування GAAP у третьому кварталі, коли дохід склав близько 10,2 мільярда доларів, згідно з звітністю SEC . Розглянемо ці два факти разом. Продажі майже потроїлися за два роки, а прибуток, який фактично досягає акціонерів, майже не змінився. Кілька пунктів валової маржі здаються банальними, поки ви не помножите їх на десятки мільярдів доларів. У такому масштабі падіння з 11% до 6% непомітно знищило більшу частину річного прибутку, тоді як заголовки все ще кричали про зростання. Дохід зріс. Сума, яка платить акціонерам, не зросла. Це найчистіша причина, чому акції SMCI мають знижку, навіть попри бурхливе зростання штучного інтелекту.

Бухгалтерська сага в датах

А ще є довіра. Тут говорить сама хронологія. Вона почалася у серпні 2024 року, коли компанія Hindenburg Research, яка займається продажем акцій за низькою ціною, опублікувала звіт про проблеми з бухгалтерським обліком. Super Micro відклала свій щорічний звіт 10-K. Поганий знак. Ще гірше сталося 24 жовтня 2024 року, коли її аудитор, Ernst & Young, пішов у відставку, як зазначено у звіті SEC . Аудитори рідко йдуть від здорового клієнта, а коли це відбувається, ринок передбачає найгірше. Якийсь час делістинг Nasdaq виглядав реальною можливістю. Потім компанія почала боротися. Вона найняла нового аудитора, BDO, і спеціальний комітет розібрався з цими питаннями. Комітет не знайшов жодних доказів шахрайства, затримані фінансові звіти були подані, і Super Micro відновила відповідність Nasdaq 25 лютого 2025 року, згідно з Super Micro . Отже, формальна криза закінчилася. Але ось у чому заковика: BDO підписала негативний висновок щодо внутрішнього фінансового контролю компанії. Інвестори сприймають таке застереження саме так, як і обіцяє стара угода про розкриття інформації, тобто як інформацію. Вони оцінюють сумнів. А сумнів, коли він вже входить до ціни, зникає набагато повільніше, ніж з'явився.

Концентрація та контроль експорту

Ще два ризики накладаються на додачу. Концентрація клієнтів є серйозною: на одного неназваного клієнта центру обробки даних припадало близько 27% доходу у третьому кварталі 2026 фінансового року, тому втрата одного покупця може негативно вплинути на цілий квартал. А Super Micro визнала співпрацю з тайванською владою, щоб запобігти незаконному витоку своїх серверних технологій, що нагадує нам про те, що перевірка експортного контролю зараз зачіпає кожного виробника апаратного забезпечення штучного інтелекту. Жоден з ризиків не є фатальним. Обидва виглядають незначними під час буму та очевидними під час спаду.

Ціна акцій SMCI та рейтинги аналітиків

Цінова динаміка та аналітики категорично не погоджуються, і саме в цьому розриві вирішується вся справа. Станом на 4 червня 2026 року акції SMCI торгувалися за ціною близько 45,72 долара США на тлі високого щоденного обсягу торгів, в межах 52-тижневого діапазону від 19,48 до 62,36 долара США, скоригованого на спліт 10 до 1 у жовтні 2024 року. Останнім часом вони різко зросли: зросли більш ніж на 50% за рік, понад 60% за один місяць. Трейдери, які цінують імпульс, люблять такі графіки. Але якщо віддалитися, то все погіршиться. Акції все ще впали приблизно на 24% за останній рік. Dell за той самий період зросли приблизно на 112%; HPE – приблизно на 89%. Той самий бум, ті ж самі чіпи Nvidia, три дуже різні результати. Коли акції так сильно відстають у найкращий період для обладнання штучного інтелекту, проблема не в попиті. Це сама компанія.

Аналітики не приховують своєї обережності. Консенсус полягає в тому, щоб утримувати позиції, що поєднує в собі пропозиції купівлі, утримання та продажу приблизно з 18 експертних столів, а середня цільова ціна становить близько $37,63, згідно зі StockAnalysis станом на червень 2026 року. Зверніть увагу, що це означає. Ціль знаходиться нижче ціни. У середньому, професіонали бачать звідси зниження, а не зростання. Тепер додайте короткі позиції близько 15,7% від вільного ринку та передбачувану волатильність близько 84%, і картина зрозуміла: поле битви, а не тихий складний ринок. З такою кількістю трейдерів, які роблять ставку проти цього, кожен звіт про прибутки та кожен новий заголовок можуть спровокувати сильне стискання вгору або падіння вниз. Це саме ті акції, які ви б купували. Гучні, швидкі та оскаржувані.

| Знімок SMCI (станом на 4 червня 2026 року) | Фігура |

|---|---|

| Ціна акцій | ~45,72 дол. США |

| 52-тижневий діапазон (після поділу) | 19,48 – 62,36 дол. США |

| Ринкова капіталізація | ~27,5 мільярдів доларів США |

| Форвард P/E | ~14–15x |

| Ціна/Продажі | ~0,8x |

| Валова маржа | ~8–11% |

| Консенсусна ціль | ~$37.63 (зниження) |

| Рейтинг аналітиків | Утримувати |

Чи дешева SMCI? Оцінка порівняно з Dell та HPE

За цифрами, SMCI справді дешева, і ця дешевизна є знижкою на все вищезазначене. Вона торгується приблизно в 0,8 раза більше продажів і приблизно в 14-15 разів більше прибутку в майбутньому, з коефіцієнтом PEG нижче одиниці. Для компанії, яка так швидко зростає з доходом, це вигідні пропозиції; типова назва, пов'язана зі штучним інтелектом, торгується набагато вище. Загвоздка, знову ж таки, полягає в тому, що ринок встановлює ціну не на зростання. Він встановлює ціну на маржу та довіру.

У порівнянні з найближчими конкурентами, розрив разючий. Dell та HPE також створюють сервери штучного інтелекту, мають низьку рентабельність обладнання та залежать від Nvidia, проте обидві компанії торгуються багатшими та обидві отримали набагато кращу річну прибутковість. Різниця не в бізнесі, а в багажі. Інвестори заплатять більше за виробника серверів, чиї бухгалтерські книги ніколи не проходили через відставку аудитора. Це ціна довіри, і Super Micro все ще її платить. Іншими словами, дешевизна полягає в тому, що ринок виконує свою роботу: вимагає знижки за ризик, який він чітко бачить, а не за угоду, яку він якимось чином пропустив. Бичачий сценарій полягає в тому, що знижка стала занадто великою; ведмежий сценарій полягає в тому, що вона абсолютно правильна. Обидві сторони можуть вказати на однакові 0,8-кратні продажі акцій SMCI та розповісти зовсім іншу історію.

| Акції сервера штучного інтелекту | Дохідність за 1 рік (орієнтовно) | Примітка |

|---|---|---|

| Супермікро (SMCI) | ~−24% | найдешевший на розпродажі; знижка для довіри |

| Делл (ДЕЛЛ) | ~+112% | ширша франшиза, чисті бухгалтерські книги |

| ВПО | ~+89% | база підприємств, стабільніша прибутковість |

Чи варто купувати акції SMCI у 2026 році? Вердикт

Ось моя чесна інтерпретація. Зростання реальне, а акції справді дешеві, але дешевизна – це ціна двох проблем, які не зникають у хорошому кварталі: структурно низька маржа та знижка на управління, яка загоюється роками, а не тижнями. Той факт, що акції торгуються вище середнього цільового показника аналітиків, говорить про те, що ринок вже більш сповнений надій, ніж люди, яким платили за його моделювання. Купівля акцій SMCI – це ставка на те, що маржа нормалізується до низьких двозначних значень, і що довіра поступово повертається, оскільки чисті звіти накопичуються під керівництвом нового аудитора. Інвестиційний аргумент можна виправдати, але це ставка, а не гарантія. Якщо ви погоджуєтесь, розраховуйте її на акції, які можуть різко коливатися, і ставтеся до дешевого мультиплікатора як до оплати реального ризику, а не до подарунка. Для терплячого інвестора, який може пережити волатильність і щиро переконаний, що найгірше вже позаду, цей платіж може бути вартий того. Для всіх інших поруч є чистіша назва виробника штучного інтелекту. Питання, яке потрібно вирішити спочатку, просте, і жодна електронна таблиця не дасть на нього відповіді: чи вірите ви наступному набору книг?