Акции SMCI: Можно ли доверять акциям Super Micro Computer на Nasdaq?

Компания Super Micro увеличила свою выручку примерно в 2,7 раза за два года, и при этом акции SMCI за последний год упали, в то время как акции конкурентов Dell и HPE взлетели. Еще более странно, что средняя целевая цена на Уолл-стрит находится ниже уровня, по которому акции уже торгуются. Компания переживает крупнейший технологический бум за поколение, демонстрирует рекордные продажи, а рынок советует держать акции, и аналитики говорят, что она стоит меньше, чем сегодняшняя цена. Это противоречие — вся история, и именно его никогда не объясняют на страницах с котировками. Рост выручки здесь не является определяющим фактором. Важны два других показателя: маржа, которая рухнула, и доверие, которое подорвано.

Что на самом деле делает супермикрокомпьютер?

Компания Super Micro Computer — это поставщик инструментов и оборудования для «золотой лихорадки» в сфере искусственного интеллекта. Она не разрабатывает дефицитные чипы, которые так нужны всем. Она превращает их в машины, которые ими управляют, и именно эта роль объясняет как ее взрывной рост, так и упорно низкую прибыль.

Серверы искусственного интеллекта, построенные на базе графических процессоров Nvidia.

По своей сути, Super Micro использует графические процессоры Nvidia для создания высокопроизводительных серверов и систем хранения данных для центров обработки данных в сфере искусственного интеллекта и облачных вычислений. Ее преимущество заключается в скорости и возможности индивидуальной настройки: компания быстро выпускает новые серверные решения и одной из первых внедрила жидкостное охлаждение — систему, предотвращающую перегрев плотных стоек с чипами для ИИ. Это делает ее предпочтительным партнером, когда клиенту необходимо быстро превратить новейшие чипы Nvidia в работающую систему. Однако это также частично делает компанию заложницей решений, принимаемых в Санта-Кларе, поскольку, когда Nvidia контролирует, кто и когда получает чипы, рост Super Micro зависит от этого распределения.

Бизнес с большим объемом продаж и низкой рентабельностью

Вот в чем подвох, заложенный в эту модель. Сборка серверов ближе к бизнесу по производству товаров массового потребления, чем к технологической монополии. Super Micro вносит реальный инженерный вклад, но конкурирует по цене и скорости, а не по программному обеспечению. В результате валовая прибыль в лучшем случае составляет низкие двузначные проценты, что составляет лишь малую часть того, что зарабатывает разработчик микросхем. Компания также продает системы хранения данных, программное обеспечение для управления серверами и услуги поддержки, но центром тяжести является оборудование, а производство оборудования в больших масштабах — это тяжелый труд. Высокая выручка не означает автоматически высокую прибыль, и SMCI — самый яркий тому пример на рынке. Стоит задуматься над этим, потому что это переворачивает привычное представление. Большинство инвесторов, видя почти утроенную выручку, предполагают, что прибыль должна расти. В случае с производителем оборудования, стремящимся завоевать долю рынка, может произойти обратное: погоня за объемом крупных контрактов в области ИИ часто означает согласие на меньшую маржу, чтобы заключить сделку, поэтому чем быстрее растет выручка, тем больше давление оказывается на чистую прибыль.

Компания из Сан-Хосе, стоящая за этим бумом.

Компания Super Micro Computer, известная многим инвесторам просто как Supermicro, была основана в 1993 году и базируется в Сан-Хосе, штат Калифорния, задолго до того, как искусственный интеллект сделал её широко известной. Большую часть своей истории это была тихая компания, возглавляемая основателем, занимавшаяся производством эффективных серверных платформ. Развитие искусственного интеллекта вывело её в центр внимания, превратив стабильного поставщика технологий в одну из самых нестабильных компаний на Nasdaq, со всеми вытекающими отсюда последствиями. Это внимание имеет две стороны: оно подтолкнуло цену акций к невероятным высотам, а также означало, что когда возникали вопросы о бухгалтерской отчетности компании, они рассматривались гораздо более тщательно, чем в случае с тихой компанией с небольшой капитализацией, за которой никто не следил.

SMCI против Nvidia: разъяснение путаницы

Часто задают вопрос: «SMCI лучше, чем Nvidia?», и этот вопрос несколько неверно интерпретирует суть каждой компании. Они не конкуренты; они — звенья одной цепи. Nvidia разрабатывает графические процессоры и получает валовую прибыль более 70%, потому что почти никто другой не может производить то, что производит она. Super Micro покупает эти чипы и строит на их основе серверы, получая валовую прибыль около 8-11%, потому что множество фирм могут делать примерно то же самое. Одна продает дефицитный ингредиент, другая готовит блюдо. Именно это различие объясняет, почему Nvidia — самая дорогая компания в мире, а акции SMCI, несмотря на схожие темпы роста выручки, торгуются по цене, составляющей лишь небольшую долю от мультипликатора «цена/продажи». Рынок здесь не проявляет иррациональности. Он платит больше за ту часть цепи, которую трудно заменить, и меньше за ту, которую можно заменить. Если вас интересует история чипов для ИИ, то на самом деле речь идет о Nvidia. SMCI — это инвестиция с низким уровнем маржи, основанная на том же спросе, но с большим количеством возможностей разочаровать инвесторов и меньшим запасом прочности в таких случаях.

Почему акции SMCI находятся в бе1де: маржа и доверие

Этот раздел отсутствует на каждой странице с котировками, и именно поэтому консенсусная оценка — «осторожно держать». Рост реален. Но реальны и две проблемы, которые рост не может скрыть.

Обвал маржи

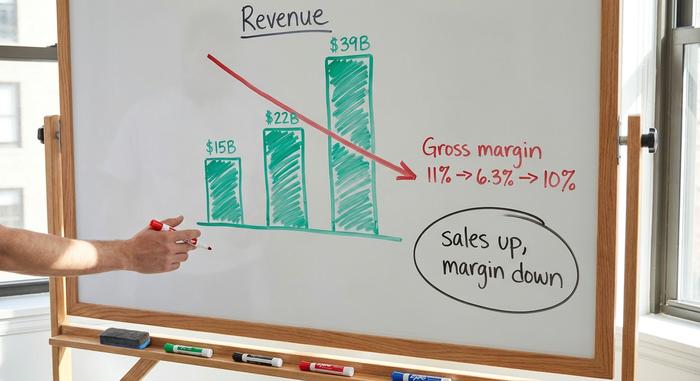

Начнём с хороших новостей. Объём продаж в 2025 финансовом году достиг примерно 22 миллиардов долларов, что примерно на 47% больше, чем годом ранее, а руководство прогнозирует на 2026 финансовый год от 39 до 40 миллиардов долларов. Потрясающие цифры. Теперь плохие новости. Валовая маржа, и без того низкая, около 11% в 2025 финансовом году, упала примерно до 6,3% во втором квартале 2026 финансового года, прежде чем восстановиться до примерно 10% (без учёта GAAP) в третьем квартале, когда выручка составила около 10,2 миллиарда долларов, согласно отчёту в SEC . Прочтите эти два факта вместе. Объём продаж почти утроился за два года, а прибыль, которая фактически доходит до акционеров, почти не изменилась. Несколько пунктов валовой маржи кажутся незначительными, пока вы не умножите их на десятки миллиардов долларов. В таком масштабе падение с 11% до 6% незаметно уничтожило большую часть годовой прибыли, в то время как заголовки всё ещё кричали о росте. Выручка выросла. Сумма, которая выплачивается акционерам, не выросла. Это самая веская причина, по которой акции SMCI торгуются со скидкой, даже несмотря на стремительное развитие искусственного интеллекта.

Бухгалтерская сага, в датах

Затем возникает вопрос доверия. Здесь все решает хронология событий. Все началось в августе 2024 года, когда компания Hindenburg Research, занимающаяся продажей акций в короткую, опубликовала отчет, в котором утверждалось о проблемах с бухгалтерским учетом. Super Micro отложила публикацию своей годовой отчетности по форме 10-K. Плохой знак. Еще хуже стало 24 октября 2024 года, когда ее аудитор, Ernst & Young, подал в отставку, как было указано в документах, поданных в SEC . Аудиторы редко отказываются от сотрудничества с благополучным клиентом, и когда это происходит, рынок предполагает худшее. Какое-то время делистинг на Nasdaq казался вполне реальной возможностью. Затем компания дала отпор. Она наняла нового аудитора, BDO, и специальный комитет тщательно изучил проблемы. Комитет не обнаружил доказательств мошенничества, отложенная финансовая отчетность была подана, и Super Micro восстановила соответствие требованиям Nasdaq 25 февраля 2025 года, согласно данным Super Micro . Таким образом, формальный кризис закончился. Но вот в чем загвоздка: BDO подписала отрицательное заключение о внутреннем финансовом контроле компании. Инвесторы воспринимают подобные оговорки именно так, как и предписывалось в старых соглашениях о раскрытии информации — как сведения. Они закладывают сомнение в цену. А сомнение, однажды включенное в цену, угасает гораздо медленнее, чем возникло.

Контроль за концентрацией и экспортом

К этому добавляются еще два риска. Концентрация клиентов крайне высока: на одного неназванного клиента из сферы центров обработки данных приходилось около 27% выручки в третьем квартале 2026 финансового года, поэтому потеря одного покупателя может негативно сказаться на целом квартале. Кроме того, Super Micro признала, что сотрудничает с тайваньскими властями для предотвращения незаконного оборота своей серверной техники, что напоминает о том, что контроль за экспортом теперь преследует каждого производителя оборудования для ИИ. Ни один из этих рисков не является фатальным. Оба выглядят незначительными во время подъема и очевидными во время спада.

Цена акций SMCI и рейтинги аналитиков

Динамика цен и мнения аналитиков категорически расходятся, и этот разрыв составляет всю суть сделки. По состоянию на 4 июня 2026 года акции SMCI торговались около $45,72 при высоком ежедневном объеме торгов, в пределах невероятного 52-недельного диапазона от $19,48 до $62,36, с учетом дробления акций в соотношении 10 к 1 в октябре 2024 года. В последнее время они резко выросли: более чем на 50% за год и более чем на 60% за один месяц. Трейдеры, ориентирующиеся на импульс, обожают такие графики. Но если посмотреть на ситуацию шире, то все выглядит иначе. Акции по-прежнему упали примерно на 24% за последний год. Акции Dell за тот же период выросли примерно на 112%; HPE — примерно на 89%. Тот же бум, те же чипы Nvidia, три совершенно разных результата. Когда акции так сильно отстают в лучший период в истории для аппаратного обеспечения ИИ, проблема не в спросе. Проблема в самой компании.

Аналитики не скрывают своей осторожности. Консенсус — «держать», сформированный на основе сочетания рекомендаций «покупать», «держать» и «продавать» примерно 18 аналитических центров, а средняя целевая цена составляет около 37,63 доллара, согласно данным StockAnalysis по состоянию на июнь 2026 года. Обратите внимание, что это означает. Целевая цена ниже текущей. В среднем профессионалы видят потенциал снижения, а не роста. Теперь добавим короткие позиции около 15,7% от общего количества акций в обращении и подразумеваемую волатильность около 84%, и картина становится ясна: поле битвы, а не тихий рост. При таком количестве трейдеров, делающих ставки против, каждый отчет о прибыли и каждый новый заголовок могут спровоцировать резкое повышение или обвал. Именно такие акции вы бы и покупали. Громкие, быстрые и вызывающие ожесточенную борьбу.

| Данные SMCI на 4 июня 2026 г. | Фигура |

|---|---|

| Цена акций | ~45,72 долл. США |

| Диапазон 52 недель (после разделения беременности) | 19,48–62,36 долларов США |

| Рыночная капитализация | примерно 27,5 миллиардов долларов |

| Форвардный коэффициент P/E | ~14–15x |

| Цена/Продажи | ~0,8x |

| Валовая прибыль | ~8–11% |

| Целевой показатель, достигнутый на основе консенсуса | ~37,63 доллара (потенциал снижения) |

| Рейтинг аналитиков | Держать |

Дешево ли использовать SMCI? Сравнение с Dell и HPE по стоимости.

Судя по цифрам, акции SMCI действительно недооценены, и эта недооценка обусловлена дисконтом ко всему вышеперечисленному. Цена акций составляет примерно 0,8 от выручки и около 14-15 от прогнозируемой прибыли, при этом коэффициент PEG ниже единицы. Для компании, так быстро наращивающей выручку, это невероятно низкие мультипликаторы; типичные компании, работающие в сфере ИИ, торгуются гораздо дороже. Однако, опять же, загвоздка в том, что рынок оценивает не рост, а маржу и доверие.

По сравнению с ближайшими конкурентами разрыв разителен. Dell и HPE также производят серверы для ИИ, также имеют низкую маржу на рынке оборудования и также зависят от Nvidia, но обе компании торгуются дороже и обе показали гораздо лучшие результаты за год. Разница не в бизнесе, а в его «багаже». Инвесторы готовы платить больше за производителя серверов, чья финансовая отчетность никогда не подвергалась проверке аудиторов. Это цена доверия, и Super Micro до сих пор ее платит. Другими словами, дешевизна — это работа рынка: он требует скидку за риск, который он ясно видит, а не выгодную сделку, которую он каким-то образом упустил из виду. В оптимистическом сценарии дисконт стал слишком большим; в пессимистическом — абсолютно правильным. Обе стороны могут указать на один и тот же коэффициент P/E в 0,8 к выручке акций SMCI и рассказать совершенно другую историю.

| Ассортимент серверов ИИ | Прибыль за 1 год (приблизительно) | Примечание |

|---|---|---|

| Супер Микро (SMCI) | ~−24% | Самые низкие цены на распродаже; скидка для тех, кто доверяет |

| Dell (DELL) | ~+112% | более широкая франшиза, чистая бухгалтерская отчетность |

| HPE | ~+89% | база предприятий, более стабильная маржа |

Стоит ли покупать акции SMCI в 2026 году? Вердикт.

Вот моя честная оценка. Рост реален, и акции действительно дешевы, но дешевизна — это цена двух проблем, которые не исчезают даже в удачном квартале: структурно низкая маржа и дисконт за корпоративное управление, который исчезает через годы, а не через недели. Тот факт, что акции торгуются выше средней целевой цены аналитиков, говорит о том, что рынок уже более оптимистичен, чем те, кому платят за его моделирование. Покупка акций SMCI — это ставка на то, что маржа нормализуется до низких двузначных значений, и что доверие постепенно вернётся по мере того, как под руководством нового аудитора будут накапливаться чистые отчёты. Инвестиционная привлекательность оправдана, но это ставка, а не гарантия успеха. Если вы решитесь на это, оцените акции по шкале, учитывающей возможные резкие колебания, и рассматривайте низкую цену как плату за реальный риск, а не как подарок. Для терпеливого инвестора, который может смириться с волатильностью и искренне убеждён, что худшее уже позади, эта плата может быть оправданной. Для всех остальных поблизости есть более надежная компания в сфере разработки ИИ-оборудования. Первый вопрос, который нужно решить, прост, и ни одна электронная таблица не даст на него ответа: верите ли вы следующей серии книг?