Cổ phiếu SMCI: Liệu có thể tin tưởng vào Super Micro Computer trên sàn Nasdaq?

Super Micro đã tăng doanh thu gấp khoảng 2,7 lần trong hai năm, nhưng cổ phiếu SMCI vẫn giảm trong năm qua trong khi các đối thủ Dell và HPE tăng vọt. Điều kỳ lạ hơn nữa là, mục tiêu giá trung bình của Phố Wall lại thấp hơn giá giao dịch hiện tại của cổ phiếu. Một công ty đang tận dụng sự bùng nổ công nghệ lớn nhất trong một thế hệ, đạt doanh thu kỷ lục, vậy mà thị trường lại khuyên nên giữ cổ phiếu trong khi các nhà phân tích lại cho rằng giá trị thực của nó thấp hơn giá hiện tại. Sự mâu thuẫn đó chính là toàn bộ câu chuyện, và đó là phần mà các trang báo giá không bao giờ giải thích. Con số tăng trưởng ở đây, doanh thu, không phải là con số quan trọng. Hai con số khác mới là điều quan trọng: biên lợi nhuận, đã sụt giảm, và niềm tin, đã bị phá vỡ.

Siêu máy tính vi mô thực sự làm gì?

Super Micro Computer là nhà cung cấp công cụ và vật tư cho cuộc chạy đua tìm kiếm vàng trong lĩnh vực trí tuệ nhân tạo. Họ không thiết kế những con chip khan hiếm mà mọi người đều muốn sở hữu. Họ biến chúng thành những cỗ máy vận hành các chip đó, và vai trò duy nhất này giải thích cả sự tăng trưởng bùng nổ lẫn lợi nhuận mỏng manh khó mà thành công của họ.

Máy chủ AI được xây dựng dựa trên GPU của Nvidia.

Về bản chất, Super Micro sử dụng GPU của Nvidia và tích hợp chúng vào các máy chủ và hệ thống lưu trữ hiệu năng cao hoàn chỉnh dành cho các trung tâm dữ liệu trí tuệ nhân tạo và các nhà cung cấp điện toán đám mây. Lợi thế của họ là tốc độ và khả năng tùy chỉnh: họ nhanh chóng tung ra các thiết kế máy chủ mới và là một trong những đơn vị tiên phong trong lĩnh vực làm mát bằng chất lỏng, hệ thống đường ống giúp ngăn chặn tình trạng quá nhiệt của các cụm chip AI dày đặc. Điều đó khiến họ trở thành đối tác được ưa chuộng khi khách hàng cần nhanh chóng biến chip silicon mới nhất của Nvidia thành một hệ thống hoạt động hoàn chỉnh. Điều này cũng khiến công ty phần nào phụ thuộc vào các quyết định được đưa ra tại Santa Clara, bởi vì khi Nvidia kiểm soát ai được nhận chip và khi nào, sự tăng trưởng của Super Micro phụ thuộc vào sự phân bổ đó.

Một doanh nghiệp có khối lượng giao dịch lớn nhưng lợi nhuận thấp.

Điểm bất lợi nằm ở mô hình này. Việc lắp ráp máy chủ gần giống với một ngành kinh doanh hàng hóa thông thường hơn là một độc quyền công nghệ. Super Micro tạo ra giá trị kỹ thuật thực sự, nhưng họ cạnh tranh về giá cả và tốc độ, chứ không phải về lợi thế phần mềm. Kết quả là tỷ suất lợi nhuận gộp chỉ ở mức hai chữ số thấp, bằng một phần nhỏ so với thu nhập của một nhà thiết kế chip. Công ty cũng bán thiết bị lưu trữ, phần mềm quản lý máy chủ và dịch vụ hỗ trợ, nhưng trọng tâm vẫn là phần cứng, và sản xuất phần cứng quy mô lớn là một quá trình gian khổ. Doanh thu cao không tự động đồng nghĩa với lợi nhuận cao, và SMCI là ví dụ rõ ràng nhất trên thị trường. Điều này đáng để suy ngẫm, bởi vì nó đảo ngược bản năng thông thường. Hầu hết các nhà đầu tư thấy doanh thu tăng gần gấp ba và cho rằng lợi nhuận cũng phải tăng theo. Với một nhà lắp ráp phần cứng đang chạy đua để giành thị phần, điều ngược lại có thể xảy ra: việc theo đuổi khối lượng lớn các hợp đồng AI thường có nghĩa là chấp nhận biên lợi nhuận thấp hơn để có được hợp đồng, vì vậy doanh thu càng tăng nhanh thì áp lực lên lợi nhuận càng lớn.

Công ty San Jose đứng sau sự bùng nổ

Công ty Super Micro Computer, được nhiều nhà đầu tư biết đến đơn giản với tên gọi Supermicro, được thành lập vào năm 1993 và có trụ sở tại San Jose, California, rất lâu trước khi trí tuệ nhân tạo (AI) đưa tên tuổi của nó trở nên quen thuộc. Trong phần lớn thời gian hoạt động, đây là một nhà sản xuất nền tảng máy chủ hiệu quả, hoạt động âm thầm, do người sáng lập điều hành. Việc phát triển mảng AI đã đưa công ty vào tâm điểm chú ý, biến một nhà cung cấp công nghệ ổn định thành một trong những cái tên biến động mạnh nhất trên sàn Nasdaq, với tất cả sự soi xét mà sự chú ý đó mang lại. Sự soi xét đó có hai mặt: nó đẩy giá cổ phiếu lên mức cao phi thường, và nó cũng có nghĩa là khi các câu hỏi về kế toán của công ty được đặt ra, chúng bị xem xét khắt khe hơn nhiều so với trường hợp của một công ty vốn hóa nhỏ hoạt động âm thầm mà không ai để ý đến.

SMCI vs Nvidia: Làm rõ sự nhầm lẫn

Một câu hỏi thường gặp là liệu SMCI có tốt hơn Nvidia hay không, và câu hỏi này đã hiểu sai một chút về bản chất của mỗi công ty. Họ không phải là đối thủ cạnh tranh; họ là những mắt xích trong cùng một chuỗi. Nvidia thiết kế GPU và đạt tỷ suất lợi nhuận gộp trên 70%, bởi vì hầu như không ai khác có thể sản xuất ra những gì họ làm. Super Micro mua những con chip đó và xây dựng máy chủ xung quanh chúng, đạt tỷ suất lợi nhuận gộp khoảng 8 đến 11%, bởi vì có rất nhiều công ty có thể làm những gì họ làm. Một bên bán nguyên liệu khan hiếm; bên kia chế biến món ăn. Sự khác biệt đó là lý do tại sao Nvidia là công ty có giá trị nhất trên thế giới và cổ phiếu SMCI, mặc dù có tốc độ tăng trưởng doanh thu tương tự, lại được giao dịch với tỷ lệ giá trên doanh thu thấp hơn nhiều. Thị trường không hề phi lý ở đây. Nó trả giá cao cho phần khó thay thế trong chuỗi và trả giá thấp cho phần dễ thay thế hơn. Nếu bạn muốn tìm hiểu về chip AI, thực chất bạn đang nói về Nvidia. SMCI là một canh bạc có đòn bẩy, tỷ suất lợi nhuận thấp hơn dựa trên cùng một nhu cầu, với nhiều khả năng gây thất vọng hơn và khả năng chịu đựng rủi ro thấp hơn khi điều đó xảy ra.

Vì sao cổ phiếu SMCI gặp khó khăn: Biên lợi nhuận và niềm tin

Đây là phần mà mọi trang báo giá đều bỏ qua, và đó là lý do tại sao xếp hạng đồng thuận là "giữ thận trọng". Sự tăng trưởng là có thật. Nhưng cũng có hai vấn đề mà sự tăng trưởng không thể che đậy được.

Sự sụp đổ biên độ

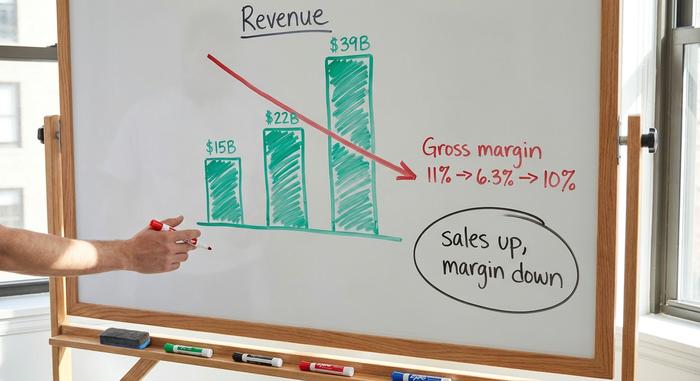

Hãy bắt đầu với tin tốt. Doanh thu năm tài chính 2025 đạt khoảng 22 tỷ đô la, tăng khoảng 47% so với năm trước, và ban quản lý dự báo doanh thu năm tài chính 2026 sẽ đạt từ 39 đến 40 tỷ đô la. Những con số đáng kinh ngạc. Giờ đến tin xấu. Biên lợi nhuận gộp, vốn đã mỏng ở mức gần 11% trong năm tài chính 2025, đã giảm mạnh xuống khoảng 6,3% trong quý thứ hai của năm tài chính 2026 trước khi phục hồi lên khoảng 10% trên cơ sở phi GAAP trong quý thứ ba, khi doanh thu đạt gần 10,2 tỷ đô la, theo hồ sơ SEC của công ty . Hãy đọc hai sự thật này cùng nhau. Doanh thu gần như tăng gấp ba lần trong hai năm, nhưng lợi nhuận thực tế đến tay cổ đông hầu như không thay đổi. Vài điểm phần trăm biên lợi nhuận gộp nghe có vẻ không đáng kể cho đến khi bạn nhân chúng lên hàng chục tỷ đô la. Ở quy mô đó, sự sụt giảm từ 11% xuống 6% đã âm thầm xóa sạch phần lớn lợi nhuận của cả năm trong khi các tiêu đề vẫn hô hào về sự tăng trưởng. Doanh thu tăng lên. Nhưng con số lợi nhuận trả cho cổ đông thì không. Đó là lý do rõ ràng nhất khiến cổ phiếu SMCI được định giá thấp hơn giá trị thực ngay cả khi việc phát triển trí tuệ nhân tạo đang bùng nổ.

Câu chuyện về kế toán, được ghi lại theo từng mốc thời gian.

Tiếp theo là vấn đề lòng tin. Dòng thời gian sẽ nói lên tất cả. Mọi chuyện bắt đầu vào tháng 8 năm 2024, khi công ty bán khống Hindenburg Research công bố một báo cáo cáo buộc các vấn đề kế toán. Super Micro đã trì hoãn báo cáo thường niên 10-K. Đó là một dấu hiệu xấu. Tệ hơn nữa, vào ngày 24 tháng 10 năm 2024, kiểm toán viên của họ, Ernst & Young, đã từ chức, như đã được tiết lộ trong hồ sơ gửi lên SEC . Các kiểm toán viên hiếm khi bỏ rơi một khách hàng khỏe mạnh, và khi họ làm vậy, thị trường thường cho rằng điều tồi tệ nhất đã xảy ra. Trong một thời gian, việc bị hủy niêm yết trên Nasdaq dường như là một khả năng thực sự. Sau đó, công ty đã phản công. Họ thuê một kiểm toán viên mới, BDO, và một ủy ban đặc biệt đã xem xét kỹ lưỡng các vấn đề. Ủy ban không tìm thấy bằng chứng gian lận, báo cáo tài chính bị trì hoãn đã được nộp, và Super Micro đã lấy lại được sự tuân thủ của Nasdaq vào ngày 25 tháng 2 năm 2025, theo Super Micro . Vì vậy, cuộc khủng hoảng chính thức đã kết thúc. Nhưng đây là điều vẫn còn gây khó chịu: BDO đã đưa ra ý kiến bất lợi về kiểm soát tài chính nội bộ của công ty. Các nhà đầu tư hiểu một ý kiến như vậy chính xác theo cách mà thỏa thuận công khai thông tin cũ nói rằng họ sẽ hiểu, như là thông tin. Họ định giá sự nghi ngờ. Và một khi sự nghi ngờ đã được tính vào giá, nó sẽ phai nhạt chậm hơn nhiều so với lúc nó xuất hiện.

Tập trung và kiểm tra xuất khẩu

Hai rủi ro nữa chồng chất lên trên. Sự tập trung khách hàng rất nghiêm trọng: một khách hàng trung tâm dữ liệu giấu tên duy nhất đã chiếm khoảng 27% doanh thu trong quý 3 năm tài chính 2026, vì vậy việc mất đi một khách hàng này có thể ảnh hưởng đến cả một quý. Và Super Micro đã thừa nhận đang hợp tác với chính quyền Đài Loan để giúp ngăn chặn việc chuyển hướng bất hợp pháp công nghệ máy chủ của mình, một lời nhắc nhở rằng sự giám sát kiểm soát xuất khẩu hiện đang theo dõi mọi nhà sản xuất phần cứng AI. Cả hai rủi ro này đều không gây tử vong. Cả hai đều thuộc loại rủi ro nhỏ trong thời kỳ bùng nổ và rõ ràng trong thời kỳ suy thoái.

Giá cổ phiếu SMCI và xếp hạng của các nhà phân tích

Diễn biến giá và ý kiến của các nhà phân tích hoàn toàn trái ngược nhau, và khoảng cách đó chính là toàn bộ vấn đề. Tính đến ngày 4 tháng 6 năm 2026, cổ phiếu SMCI được giao dịch ở mức gần 45,72 đô la với khối lượng giao dịch hàng ngày rất lớn, nằm trong phạm vi biến động mạnh trong 52 tuần từ 19,48 đô la đến 62,36 đô la, đã điều chỉnh theo tỷ lệ chia tách 10 thành 1 vào tháng 10 năm 2024. Gần đây, cổ phiếu này đã tăng vọt: tăng hơn 50% trong năm, hơn 60% chỉ trong một tháng. Các nhà giao dịch theo đà tăng trưởng rất thích biểu đồ như vậy. Nhưng nhìn tổng thể thì lại thấy rõ sự khác biệt. Cổ phiếu vẫn giảm khoảng 24% trong năm qua. Trong cùng khoảng thời gian đó, Dell tăng khoảng 112%; HPE tăng khoảng 89%. Cùng một thời kỳ bùng nổ, cùng chip Nvidia, nhưng ba kết quả lại rất khác nhau. Khi một cổ phiếu tụt hậu nghiêm trọng như vậy trong giai đoạn tốt nhất từ trước đến nay của phần cứng AI, vấn đề không phải là nhu cầu. Vấn đề nằm ở chính công ty đó.

Các nhà phân tích không hề giấu giếm sự thận trọng của họ. Quan điểm chung là giữ cổ phiếu, được tổng hợp từ các khuyến nghị mua, giữ và bán của khoảng 18 công ty phân tích, và mục tiêu giá trung bình ở mức khoảng 37,63 đô la, theo StockAnalysis tính đến tháng 6 năm 2026. Hãy lưu ý điều đó có nghĩa là gì. Mục tiêu giá thấp hơn giá hiện tại. Trung bình, các chuyên gia nhận thấy rủi ro giảm giá từ đây, chứ không phải tăng giá. Thêm vào đó là tỷ lệ bán khống gần 15,7% lượng cổ phiếu lưu hành và độ biến động ngụ ý khoảng 84%, và hình dạng của cổ phiếu trở nên rõ ràng: một chiến trường, chứ không phải là một cổ phiếu tăng trưởng ổn định. Với rất nhiều nhà đầu tư đặt cược chống lại nó, mỗi báo cáo lợi nhuận và mỗi tin tức mới đều có thể gây ra một đợt tăng giá mạnh hoặc một đợt giảm giá mạnh. Đó chính là cổ phiếu mà bạn sẽ mua. Ồn ào, nhanh chóng và đầy tranh chấp.

| Thông tin tóm tắt về SMCI (tính đến ngày 4 tháng 6 năm 2026) | Nhân vật |

|---|---|

| Giá cổ phiếu | ~45,72 đô la |

| Khoảng thời gian 52 tuần (sau khi chia tách) | 19,48 đô la – 62,36 đô la |

| Vốn hóa thị trường | Khoảng 27,5 tỷ đô la |

| Tỷ lệ P/E dự phóng | ~14–15 lần |

| Giá/Doanh số | ~0,8x |

| Lợi nhuận gộp | ~8–11% |

| Mục tiêu đồng thuận | ~$37,63 (giảm) |

| Xếp hạng của nhà phân tích | Giữ |

Cổ phiếu SMCI có rẻ không? Định giá so với Dell và HPE

Xét về mặt số liệu, cổ phiếu SMCI thực sự đang ở mức giá rẻ, và sự rẻ này chính là mức chiết khấu cho tất cả các yếu tố đã nêu ở trên. Cổ phiếu được định giá khoảng 0,8 lần doanh thu và khoảng 14 đến 15 lần lợi nhuận dự phóng, với tỷ lệ PEG dưới một. Đối với một công ty có tốc độ tăng trưởng doanh thu nhanh như vậy, đây là những mức định giá hời; một cổ phiếu điển hình trong lĩnh vực trí tuệ nhân tạo thường được định giá cao hơn nhiều. Vấn đề ở đây là thị trường không định giá dựa trên tốc độ tăng trưởng, mà đang định giá dựa trên biên lợi nhuận và sự tin tưởng.

So với các đối thủ cạnh tranh gần nhất, khoảng cách là rất rõ rệt. Dell và HPE cũng sản xuất máy chủ AI, cũng hoạt động với biên lợi nhuận phần cứng thấp và cũng phụ thuộc vào Nvidia, nhưng cả hai đều có giá trị giao dịch cao hơn và đều mang lại lợi nhuận một năm tốt hơn nhiều. Sự khác biệt không nằm ở hoạt động kinh doanh; mà là ở những vấn đề tồn đọng. Các nhà đầu tư sẵn sàng trả giá cao hơn cho một nhà sản xuất máy chủ mà sổ sách kế toán chưa từng trải qua thủ tục từ chức của kiểm toán viên. Đó là cái giá của sự tin tưởng, và Super Micro vẫn đang trả cái giá đó. Nói cách khác, giá rẻ là do thị trường đang làm nhiệm vụ của nó: đòi hỏi một mức chiết khấu cho rủi ro mà nó có thể nhìn thấy rõ ràng, chứ không phải là một món hời mà nó đã bỏ qua. Luận điểm lạc quan là mức chiết khấu đã quá lớn; luận điểm bi quan là mức chiết khấu đó hoàn toàn chính xác. Cả hai phía đều có thể chỉ ra cùng một hệ số P/E là 0,8 lần doanh thu của cổ phiếu SMCI và kể một câu chuyện hoàn toàn khác nhau.

| Cổ phiếu máy chủ AI | Lợi nhuận sau 1 năm (xấp xỉ) | Ghi chú |

|---|---|---|

| Siêu vi mô (SMCI) | ~−24% | Giá rẻ nhất khi giảm giá; tin tưởng vào chiết khấu |

| Dell (DELL) | ~112% | nhượng quyền thương mại rộng hơn, sổ sách kế toán minh bạch |

| HPE | ~89% | nền tảng doanh nghiệp, lợi nhuận ổn định hơn |

Liệu cổ phiếu SMCI có đáng mua vào năm 2026? Nhận định cuối cùng

Đây là nhận định chân thực của tôi. Tăng trưởng là có thật và cổ phiếu thực sự rẻ, nhưng rẻ là cái giá phải trả cho hai vấn đề không biến mất chỉ sau một quý tốt: biên lợi nhuận mỏng về mặt cấu trúc, và sự suy giảm về quản trị mà cần nhiều năm chứ không phải vài tuần để khắc phục. Việc cổ phiếu giao dịch trên mức mục tiêu trung bình của các nhà phân tích cho thấy thị trường đã lạc quan hơn những người được trả tiền để lập mô hình. Mua cổ phiếu SMCI là một canh bạc với hy vọng biên lợi nhuận sẽ bình thường hóa ở mức hai chữ số thấp và niềm tin sẽ dần trở lại khi các báo cáo minh bạch được công bố dưới sự điều hành của kiểm toán viên mới. Luận điểm đầu tư là có thể bảo vệ được, nhưng đó là một canh bạc, không phải là điều chắc chắn. Nếu bạn quyết định đầu tư, hãy cân nhắc quy mô cho một cổ phiếu có thể biến động mạnh, và coi mức bội số rẻ là sự đền bù cho rủi ro thực sự chứ không phải là một món quà. Đối với một nhà đầu tư kiên nhẫn, người có thể chịu đựng được sự biến động và thực sự tin rằng điều tồi tệ nhất đã qua đối với công ty, thì sự đền bù đó có thể đáng giá. Còn đối với những người khác, một cái tên phần cứng AI sạch sẽ hơn đang ở gần đó. Câu hỏi cần giải quyết trước tiên rất đơn giản, và không có bảng tính nào trả lời thay bạn: bạn có tin vào bộ sổ sách kế toán tiếp theo không?