Akcje SMCI: Czy można zaufać akcjom Super Micro Computer na Nasdaq?

Przychody Super Micro wzrosły około 2,7-krotnie w ciągu dwóch lat, a akcje SMCI nadal spadały w ciągu ostatniego roku, podczas gdy rywale Dell i HPE gwałtownie rosły. Co dziwniejsze, średnia cena docelowa na Wall Street znajduje się poniżej poziomu, na którym akcje są już notowane. Firma korzysta z największego boomu technologicznego od pokoleń, odnotowując rekordową sprzedaż, a rynek zaleca trzymanie, a analitycy twierdzą, że jest warta mniej niż dzisiejsza cena. Ta sprzeczność stanowi całą historię, i to jest część, której strony z notowaniami nigdy nie wyjaśniają. Liczba, która tutaj rośnie, czyli przychody, nie jest liczbą, która ma znaczenie. Dwie inne to: marża, która się załamała, i zaufanie, które się załamało.

Co tak naprawdę robi supermikrokomputer

Super Micro Computer to dostawca kilofów i łopat do gorączki złota w dziedzinie sztucznej inteligencji. Nie projektuje rzadkich chipów, których wszyscy pragną. Przekształca je w maszyny, które je obsługują, a ta pojedyncza rola wyjaśnia zarówno jego gwałtowny wzrost, jak i uporczywie niskie zyski.

Serwery AI zbudowane wokół procesorów graficznych Nvidia

W swojej istocie Super Micro wykorzystuje procesory graficzne Nvidii i buduje z nich kompletne, wysokowydajne serwery i systemy pamięci masowej dla centrów danych sztucznej inteligencji i dostawców usług w chmurze. Przewagą firmy jest szybkość i możliwość personalizacji: szybko dostarcza nowe projekty serwerów i jako pierwsza wprowadziła chłodzenie cieczą, system zapobiegający przegrzewaniu się gęstych szaf z układami AI. To czyni ją preferowanym partnerem, gdy klient potrzebuje szybko przekształcić najnowszy układ scalony Nvidii w działający system. Ponadto firma jest częściowo uzależniona od decyzji podejmowanych w Santa Clara, ponieważ skoro Nvidia kontroluje, kto i kiedy otrzyma układy, to rozwój Super Micro opiera się na tym przydziale.

Biznes o dużej objętości i niskiej marży

Oto haczyk wbudowany w ten model. Montaż serwerów jest bliższy biznesowi masowemu niż monopolowi technologicznemu. Super Micro dodaje rzeczywistą wartość inżynieryjną, ale konkuruje ceną i szybkością, a nie przewagą w oprogramowaniu. Rezultatem jest marża brutto, która w najlepszym razie wynosi kilkaset procent, co stanowi ułamek tego, co zarabia projektant układów scalonych. Firma sprzedaje również pamięć masową, oprogramowanie do zarządzania serwerami i usługi wsparcia, ale centrum ciężkości stanowi sprzęt, a sprzęt na dużą skalę to ciężka harówka. Wysokie przychody nie oznaczają automatycznie wysokiego zysku, a SMCI jest najwyraźniejszym przykładem na rynku. Warto się z tym pogodzić, ponieważ odwraca to typowy instynkt. Większość inwestorów widzi prawie trzykrotny wzrost przychodów i zakłada, że zyski muszą iść w ich ślady. W przypadku firmy zajmującej się montażem sprzętu, która ściga się o udziały, może dojść do odwrotnej sytuacji: pogoń za wolumenem dużych kontraktów na sztuczną inteligencję często oznacza akceptację niższych marż, aby sfinalizować transakcję, więc im szybciej rosną przychody, tym większa presja na wynik finansowy.

Firma z San Jose, która stoi za boomem

Firma Super Micro Computer, znana wielu inwestorom po prostu jako Supermicro, została założona w 1993 roku i ma siedzibę w San Jose w Kalifornii, na długo zanim sztuczna inteligencja stała się powszechnie dostępna. Przez większość swojego istnienia była cichym, zarządzanym przez założyciela producentem wydajnych platform serwerowych. Rozwój AI przyciągnął ją do centrum uwagi, zmieniając stabilnego dostawcę technologii w jedną z najbardziej zmiennych nazw na Nasdaq, z całą kontrolą, jaką ta uwaga przynosi. Ta kontrola działała w obie strony: napędzała cenę akcji do niewiarygodnie wysokich poziomów, a także oznaczała, że gdy pojawiały się pytania dotyczące księgowości firmy, były one analizowane znacznie surowiej niż miałoby to miejsce w przypadku cichej spółki o małej kapitalizacji, której nikt nie śledził.

SMCI kontra Nvidia: Rozjaśnianie niejasności

Częstym pytaniem jest, czy SMCI jest lepsze od Nvidii, a pytanie nieco błędnie interpretuje charakter każdej z firm. Nie są one konkurentami; są ogniwami w tym samym łańcuchu. Nvidia projektuje procesory graficzne i osiąga marżę brutto powyżej 70%, ponieważ prawie nikt inny nie jest w stanie produkować tego, co ona. Super Micro kupuje te układy i buduje serwery wokół nich, osiągając marżę brutto bliższą 8–11%, ponieważ wiele firm może robić mniej więcej to samo. Jedna sprzedaje deficytowy składnik, druga gotuje posiłek. Ta różnica sprawia, że Nvidia jest najcenniejszą firmą na świecie, a akcje SMCI, pomimo podobnych wskaźników wzrostu przychodów, są notowane po ułamku mnożnika ceny do sprzedaży. Rynek nie jest tu nieracjonalny. Płaci za tę część łańcucha, którą trudno zastąpić, i płaci za tę, której nie da się zastąpić. Jeśli chcesz poznać historię o chipach AI, tak naprawdę mówisz o Nvidii. SMCI to inwestycja z dźwignią finansową i niższą marżą na tym samym poziomie popytu, z większą liczbą powodów do rozczarowania i mniejszą ochroną przed rozczarowaniem, gdy to się zdarzy.

Dlaczego akcje SMCI są w tarapatach: marże i zaufanie

To jest sekcja pomijana na każdej stronie z cytatami i to właśnie dlatego konsensus rekomenduje ostrożne utrzymanie. Wzrost jest realny. Podobnie jak dwa problemy, których wzrost nie może zatuszować.

Załamanie marży

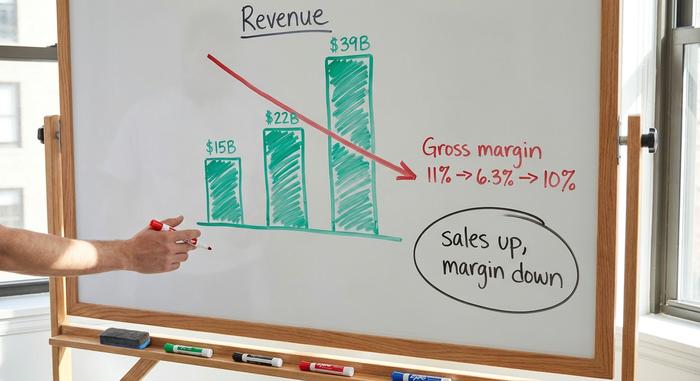

Zacznijmy od dobrych wiadomości. Sprzedaż w roku fiskalnym 2025 osiągnęła około 22 miliardów dolarów, co stanowi wzrost o około 47% w ciągu roku, a zarząd prognozuje rok fiskalny 2026 w kierunku 39 do 40 miliardów dolarów. Oszałamiające liczby. Teraz złe wiadomości. Marża brutto, już niewielka, prawie 11% w roku fiskalnym 2025, spadła do około 6,3% w drugim kwartale roku fiskalnego 2026, po czym odbiła się do około 10% w ujęciu non-GAAP w trzecim kwartale, kiedy przychody wyniosły prawie 10,2 miliarda dolarów, zgodnie z dokumentacją SEC . Przeczytaj te dwa fakty razem. Sprzedaż prawie potroiła się w ciągu dwóch lat, a zysk, który faktycznie trafia do akcjonariuszy, prawie się nie zmienił. Kilka punktów marży brutto brzmi trywialnie, dopóki nie pomnoży się ich przez dziesiątki miliardów dolarów. W tej skali spadek z 11% do 6% po cichu zniwelował większość rocznego zysku, podczas gdy nagłówki nadal krzyczały o wzroście. Przychody wzrosły. Liczba, która wypłaca akcjonariuszom, nie została opłacona. To najoczywistszy powód, dla którego akcje SMCI są przecenione, mimo że budowa AI idzie pełną parą.

Saga księgowa w datach

Potem jest zaufanie. Tutaj mówi oś czasu. Otwarto w sierpniu 2024 r., kiedy Hindenburg Research, inwestor grający na spadki, opublikował raport, w którym zarzucano problemy z księgowością. Super Micro opóźniło swoje roczne sprawozdanie finansowe 10-K. Zły znak. Gorzej było 24 października 2024 r., kiedy jego audytor, Ernst & Young, zrezygnował, jak ujawniono w zgłoszeniu do SEC . Audytorzy rzadko odchodzą od zdrowego klienta, a kiedy to robią, rynek zakłada najgorsze. Przez pewien czas wycofanie z giełdy Nasdaq wydawało się realną możliwością. Potem firma się broniła. Zatrudniła nowego audytora, BDO, a specjalny komitet przeanalizował problemy. Komitet nie znalazł dowodów oszustwa, opóźnione sprawozdania finansowe zostały złożone, a Super Micro odzyskało zgodność z Nasdaq 25 lutego 2025 r., zgodnie z Super Micro . Więc formalny kryzys się skończył. Ale oto haczyk, który nadal gryzie: BDO podpisało negatywną opinię na temat wewnętrznych kontroli finansowych firmy. Inwestorzy odczytują takie zastrzeżenia dokładnie tak, jak nakazuje stara umowa o ujawnianiu informacji – jako informacje. Wyceniają wątpliwości. A wątpliwości, gdy już znajdą się w cenie, znikają znacznie wolniej, niż się pojawiły.

Kontrola koncentracji i eksportu

Na to nakładają się dwa kolejne ryzyka. Koncentracja klientów jest poważna: jeden anonimowy klient centrum danych odpowiadał za około 27% przychodów w trzecim kwartale roku obrotowego 2026, więc utrata jednego nabywcy może wpłynąć negatywnie na cały kwartał. Firma Super Micro przyznała się do współpracy z władzami Tajwanu, aby zapobiec nielegalnemu transferowi technologii serwerowej, co przypomina, że kontrola eksportu ciąży teraz na każdym producencie sprzętu AI. Żadne z tych zagrożeń nie jest śmiertelne. Oba wydają się mało istotne w okresie prosperity, a oczywiste w okresie kryzysu.

Cena akcji SMCI i oceny analityków

Akcja cenowa i analitycy stanowczo się nie zgadzają, a ta luka stanowi całą transakcję. Na dzień 4 czerwca 2026 r. akcje SMCI zmieniały właściciela w pobliżu 45,72 USD przy dużym dziennym wolumenie obrotu, w szalonym 52-tygodniowym przedziale od 19,48 USD do 62,36 USD, po uwzględnieniu podziału 10 do 1 z października 2024 r. Ostatnio nastąpił gwałtowny wzrost: wzrost o ponad 50% w skali roku, ponad 60% w ciągu jednego miesiąca. Traderzy momentum uwielbiają takie wykresy. Ale oddalanie się od nich powoduje pogorszenie. Akcje nadal spadają o około 24% w ciągu ostatniego roku. Dell, w tym samym okresie, wzrósł o około 112%; HPE, o około 89%. Ten sam boom, te same chipy Nvidia, trzy bardzo różne wyniki. Kiedy akcje tak bardzo odstają w najlepszym okresie w historii sprzętu AI, problemem nie jest popyt. Problemem jest sama firma.

Analitycy nie kryją swojej ostrożności. Konsensus to utrzymanie, na podstawie kombinacji opcji kupna, utrzymania i sprzedaży z około 18 biur, a średnia cena docelowa wynosi około 37,63 USD, według StockAnalysis z czerwca 2026 r. Zwróć uwagę, co to oznacza. Cena docelowa jest poniżej ceny. Średnio rzecz biorąc, profesjonaliści widzą tu potencjał spadkowy, a nie wzrostowy. Dodajmy teraz krótkie pozycje na poziomie około 15,7% wartości akcji w obrocie i implikowaną zmienność na poziomie około 84%, a obraz sytuacji jest jasny: pole bitwy, a nie cichy wzrost. Przy tak wielu inwestorach obstawiających przeciwko temu, każdy raport o zyskach i każdy nowy nagłówek może wywołać gwałtowny wzrost lub gwałtowny spadek. To są akcje, które warto kupić. Głośne, szybkie i kontrowersyjne.

| Migawka SMCI (stan na 4 czerwca 2026 r.) | Postać |

|---|---|

| Cena akcji | ~45,72 USD |

| Zakres 52 tygodni (po podziale) | 19,48–62,36 USD |

| Kapitalizacja rynkowa | ~27,5 miliarda dolarów |

| Wskaźnik P/E | ~14–15x |

| Cena/Sprzedaż | ~0,8x |

| Marża brutto | ~8–11% |

| Cel konsensusu | ~$37,63 (minus) |

| Ocena analityka | Trzymać |

Czy SMCI jest tanie? Wycena w porównaniu z Dell i HPE

Patrząc na liczby, SMCI rzeczywiście oferuje niskie ceny, a ta niska cena to zniżka na wszystko, co powyżej. Cena akcji wynosi około 0,8-krotności sprzedaży i około 14-15-krotności przyszłych zysków, przy wskaźniku PEG poniżej jedności. Dla firmy tak szybko rosnącej, są to wielokrotności z półki wyprzedażowej; typowa nazwa związana ze sztuczną inteligencją jest notowana znacznie wyżej. Problem w tym, że rynek nie wycenia wzrostu. Wycenia marżę i zaufanie.

W porównaniu z najbliższymi konkurentami przepaść jest rażąca. Dell i HPE również produkują serwery AI, mają niskie marże sprzętowe i są zależne od Nvidii, a mimo to obie firmy handlują bogatsze i obie osiągnęły znacznie lepsze roczne zyski. Różnica nie leży w samym biznesie, lecz w bagażu. Inwestorzy zapłacą więcej za producenta serwerów, którego księgi rachunkowe nigdy nie zostały zdyskredytowane przez audytora. Taka jest cena zaufania, a Super Micro nadal ją płaci. Innymi słowy, taniość to rynek, który spełnia swoje zadanie: domaga się dyskonta za ryzyko, które wyraźnie widzi, a nie okazji, którą w jakiś sposób przeoczył. Argumentem przemawiającym za tym, że dyskonto jest zbyt wysokie; argumentem przeciwnym jest to, że jest ono idealne. Obie strony mogą wskazać na tę samą sprzedaż akcji SMCI na poziomie 0,8x i przedstawić zupełnie inną historię.

| Zapasy serwerów AI | Zwrot po 1 roku (w przybliżeniu) | Notatka |

|---|---|---|

| Super Micro (SMCI) | ~−24% | najtaniej na wyprzedaży; zaufaj rabatowi |

| Dell (DELL) | ~+112% | szersza franczyza, czyste księgi |

| HPE | ~+89% | baza przedsiębiorstw, stabilniejsze marże |

Czy warto kupić akcje SMCI w 2026 roku? Werdykt

Oto moja szczera analiza. Wzrost jest realny, a akcje są autentycznie tanie, ale niska cena to cena dwóch problemów, które nie znikają w dobrym kwartale: strukturalnie niskich marż i dyskonta za zarządzanie, który goi się latami, a nie tygodniami. Fakt, że akcje są notowane powyżej średniej docelowej analityków, mówi, że rynek jest już bardziej optymistyczny, niż ludzie, którym płacono za jego modelowanie. Kupno akcji SMCI to zakład, że marże unormują się w kierunku niskich dwucyfrowych wartości i że zaufanie powoli powróci, gdy czyste dokumenty będą się kumulować pod nadzorem nowego audytora. Argument inwestycyjny jest do obrony, ale to zakład, a nie pewnik. Jeśli się na to zdecydujesz, dostosuj cenę do akcji, które mogą gwałtownie wahać się, i potraktuj tani mnożnik jako zapłatę za realne ryzyko, a nie prezent. Dla cierpliwego inwestora, który jest w stanie wytrzymać zmienność i jest szczerze przekonany, że najgorsze już za firmą, ta zapłata może być warta zachodu. Dla wszystkich innych, w zasięgu ręki czeka czystsza nazwa sprzętu AI. Pytanie, które należy najpierw rozstrzygnąć, jest proste i żaden arkusz kalkulacyjny nie odpowie na nie: czy wierzysz w kolejny zestaw książek?