Azioni SMCI: ci si può fidare di Super Micro Computer quotata al Nasdaq?

Super Micro ha aumentato il suo fatturato di circa 2,7 volte in due anni, eppure il titolo SMCI è calato nell'ultimo anno, mentre i concorrenti Dell e HPE hanno registrato un'impennata. Ancor più strano, il prezzo obiettivo medio di Wall Street si attesta al di sotto del valore attuale delle azioni. Un'azienda che cavalca il più grande boom tecnologico degli ultimi decenni, registrando vendite record, eppure il mercato consiglia di mantenere le azioni e gli analisti affermano che valgono meno del prezzo odierno. Questa contraddizione è l'essenza della storia, ed è la parte che le pagine delle quotazioni non spiegano mai. Il dato che cresce, ovvero il fatturato, non è quello che conta. Altri due dati importanti sono: il margine, crollato, e la fiducia, venuta meno.

Cosa fa realmente un supermicrocomputer?

Super Micro Computer è il fornitore di strumenti e attrezzature della corsa all'oro dell'intelligenza artificiale. Non progetta i rari chip che tutti desiderano, ma li trasforma nelle macchine che li utilizzano, e questo ruolo specifico spiega sia la sua crescita esplosiva sia i suoi profitti ostinatamente esigui.

Server di intelligenza artificiale basati su GPU Nvidia

In sostanza, Super Micro utilizza le GPU di Nvidia per realizzare server e sistemi di storage completi e ad alte prestazioni per data center dedicati all'intelligenza artificiale e per i fornitori di servizi di cloud computing. Il suo punto di forza risiede nella velocità e nella personalizzazione: lancia rapidamente nuovi design per i server ed è stata tra le prime a introdurre il raffreddamento a liquido diretto, il sistema di tubazioni che impedisce il surriscaldamento dei rack pieni di chip per l'IA. Questo la rende un partner privilegiato quando un cliente ha bisogno che i chip più recenti di Nvidia vengano trasformati rapidamente in un sistema funzionante. Tuttavia, la rende anche in parte dipendente dalle decisioni prese a Santa Clara, perché quando Nvidia controlla chi riceve i chip e quando, la crescita di Super Micro dipende da tale allocazione.

Un'attività ad alto volume e a basso margine

Ecco il punto debole intrinseco del modello. L'assemblaggio di server è più simile a un'attività di produzione di base che a un monopolio tecnologico. Super Micro aggiunge un reale valore ingegneristico, ma compete sul prezzo e sulla velocità, non su un vantaggio competitivo basato sul software. Il risultato è un margine lordo che si è attestato al massimo a una cifra bassa, una frazione di quanto guadagna un progettista di chip. L'azienda vende anche soluzioni di storage, software di gestione server e servizi di supporto, ma il fulcro dell'attività è l'hardware, e la produzione di hardware su larga scala è un'impresa ardua. Un fatturato elevato non si traduce automaticamente in profitti elevati, e SMCI ne è l'esempio più lampante sul mercato. Vale la pena rifletterci, perché ribalta l'istinto comune. La maggior parte degli investitori, vedendo un fatturato quasi triplicato, presume che anche i profitti debbano seguirne l'andamento. Con un assemblatore di hardware che corre per conquistare quote di mercato, può accadere il contrario: inseguire i volumi sui grandi contratti di intelligenza artificiale spesso significa accettare margini più esigui per aggiudicarsi l'affare, quindi più velocemente cresce il fatturato, maggiore è la pressione sul margine di profitto.

L'azienda di San Jose dietro al boom

Super Micro Computer, nota a molti investitori semplicemente come Supermicro, è stata fondata nel 1993 e ha sede a San Jose, in California, molto prima che l'intelligenza artificiale la rendesse un titolo quotato di dominio pubblico. Per gran parte della sua storia è stata un'azienda tranquilla, guidata dal fondatore, produttrice di efficienti piattaforme server. Lo sviluppo nel settore dell'IA l'ha portata alla ribalta, trasformando un solido fornitore di tecnologia in uno dei nomi più volatili del Nasdaq, con tutto il controllo che tale attenzione comporta. Questo controllo ha un duplice effetto: ha spinto il prezzo delle azioni a livelli straordinari, ma ha anche significato che, quando sono sorti dubbi sulla contabilità dell'azienda, questi sono stati esaminati con molta più severità di quanto sarebbe accaduto a una piccola azienda tranquilla e sconosciuta.

SMCI contro Nvidia: fare chiarezza sulla confusione.

Una domanda frequente è se Super Micro sia migliore di Nvidia, ma la risposta fraintende leggermente la natura di ciascuna azienda. Non sono concorrenti, bensì anelli della stessa catena. Nvidia progetta le GPU e ottiene margini lordi superiori al 70%, perché quasi nessun altro è in grado di produrre ciò che produce. Super Micro acquista questi chip e costruisce server attorno ad essi, ottenendo un margine lordo più vicino all'8-11%, perché molte aziende possono fare più o meno la stessa cosa. Una vende l'ingrediente raro, l'altra prepara il piatto completo. Questa differenza è il motivo per cui Nvidia è l'azienda di maggior valore al mondo e le azioni di Super Micro, nonostante tassi di crescita dei ricavi simili, vengono scambiate a una frazione minima del multiplo prezzo/vendite. Il mercato non si comporta in modo irrazionale. Paga di più per la parte della catena difficile da sostituire e paga di meno per la parte che non lo è. Se si vuole conoscere la storia dei chip per l'intelligenza artificiale, in realtà si sta parlando di Nvidia. SMCI è una scommessa a leva, con margini ridotti, sulla stessa domanda, con più possibilità di deludere e un margine di sicurezza più esiguo in caso di fallimento.

Perché il titolo SMCI è in difficoltà: margini e fiducia

Questa è la sezione che ogni pagina di quotazioni omette, ed è il motivo per cui il rating di consenso è un cauto "mantenere". La crescita è reale. Lo sono anche due problemi che la crescita non può nascondere.

Il crollo del margine

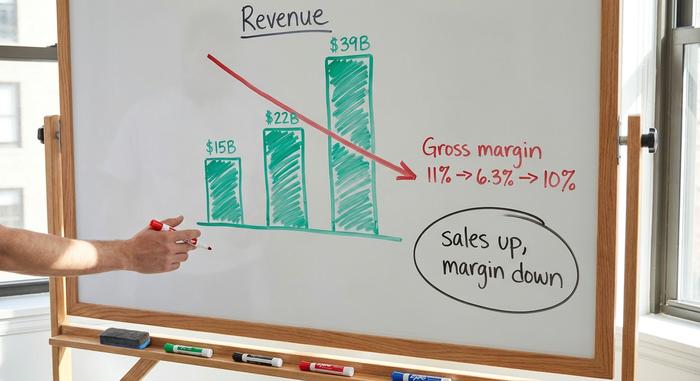

Cominciamo con le buone notizie. Le vendite dell'anno fiscale 2025 hanno raggiunto circa 22 miliardi di dollari, con un aumento di circa il 47% in un anno, e il management ha previsto per l'anno fiscale 2026 un fatturato tra i 39 e i 40 miliardi di dollari. Cifre sbalorditive. Ora le cattive notizie. Il margine lordo, già esiguo intorno all'11% nell'anno fiscale 2025, è crollato a circa il 6,3% nel secondo trimestre dell'anno fiscale 2026, prima di risalire a circa il 10% su base non-GAAP nel terzo trimestre, quando i ricavi si sono attestati intorno ai 10,2 miliardi di dollari, secondo quanto riportato nella documentazione depositata presso la SEC . Consideriamo questi due dati insieme. Le vendite sono quasi triplicate in due anni, mentre l'utile che effettivamente arriva agli azionisti è rimasto pressoché invariato. Pochi punti percentuali di margine lordo sembrano insignificanti finché non li si moltiplica per decine di miliardi di dollari. A questo livello, il calo dall'11% al 6% ha silenziosamente azzerato gran parte dell'utile di un anno, mentre i titoli dei giornali continuavano a parlare di crescita. I ricavi sono cresciuti. La cifra che remunera gli azionisti no. Questa è la ragione più evidente per cui le azioni SMCI sono sottovalutate, nonostante il rapido sviluppo dell'intelligenza artificiale.

La saga contabile, in date

Poi c'è la questione della fiducia. Qui la cronologia degli eventi parla da sola. Tutto è iniziato nell'agosto del 2024, quando la società di short selling Hindenburg Research ha pubblicato un rapporto che denunciava problemi contabili. Super Micro ha quindi posticipato la presentazione del suo bilancio annuale (10-K). Un brutto segno. La situazione è peggiorata il 24 ottobre 2024, quando la società di revisione, Ernst & Young, si è dimessa, come reso noto in un documento depositato presso la SEC . Raramente i revisori abbandonano un cliente in salute e, quando lo fanno, il mercato presume il peggio. Per un certo periodo, la delisting dal Nasdaq è sembrata una possibilità concreta. Poi l'azienda ha reagito. Ha assunto una nuova società di revisione, BDO, e un comitato speciale ha esaminato a fondo la questione. Il comitato non ha trovato prove di frode, i bilanci, precedentemente posticipati, sono stati depositati e Super Micro ha riottenuto la conformità al Nasdaq il 25 febbraio 2025, secondo quanto dichiarato dalla stessa Super Micro . Quindi la crisi formale è finita. Ma ecco il punto cruciale: BDO ha espresso un giudizio negativo sui controlli finanziari interni dell'azienda. Gli investitori interpretano una precisazione del genere esattamente come previsto dal vecchio patto di trasparenza, ovvero come informazione. Prezzano il dubbio. E il dubbio, una volta incorporato nel prezzo, svanisce molto più lentamente di quanto sia apparso.

Controllo della concentrazione e delle esportazioni

A questi si aggiungono altri due rischi. La concentrazione della clientela è elevata: un singolo cliente, un data center di cui non si conosce il nome, ha rappresentato circa il 27% del fatturato nel terzo trimestre dell'anno fiscale 2026, quindi la perdita di un acquirente potrebbe compromettere l'intero trimestre. Inoltre, Super Micro ha ammesso di collaborare con le autorità taiwanesi per prevenire la deviazione illecita della sua tecnologia per server, a riprova del fatto che il controllo sulle esportazioni ora incombe su ogni produttore di hardware per l'intelligenza artificiale. Nessuno dei due rischi è fatale. Entrambi sono del tipo che appaiono marginali in una fase di espansione e evidenti in una fase di recessione.

Quotazione del titolo SMCI e valutazioni degli analisti

L'andamento dei prezzi e le previsioni degli analisti sono in totale disaccordo, e questo divario rappresenta l'intera operazione. Al 4 giugno 2026, il titolo SMCI veniva scambiato a circa 45,72 dollari con elevati volumi giornalieri, all'interno di un intervallo di oscillazione a 52 settimane compreso tra 19,48 e 62,36 dollari, al netto del frazionamento azionario 10 a 1 avvenuto nell'ottobre 2024. Ultimamente ha registrato un'impennata: oltre il 50% dall'inizio dell'anno, più del 60% in un solo mese. I trader che seguono il momentum adorano un grafico del genere. Ma allargando lo sguardo, la situazione cambia. Il titolo è ancora in calo di circa il 24% nell'ultimo anno. Dell, nello stesso periodo, è cresciuta di circa il 112%; HPE, di circa l'89%. Stesso boom, stessi chip Nvidia, tre risultati molto diversi. Quando un titolo è in così forte ritardo durante il periodo migliore di sempre per l'hardware AI, il problema non è la domanda. È l'azienda stessa.

Gli analisti non nascondono la loro cautela. Il consenso è di "mantenere", frutto di una combinazione di raccomandazioni di acquisto, mantenimento e vendita provenienti da circa 18 desk, e il prezzo obiettivo medio si aggira intorno ai 37,63 dollari, secondo StockAnalysis a giugno 2026. Notate cosa significa. Il prezzo obiettivo è inferiore al prezzo attuale. In media, i professionisti prevedono un ribasso, non un rialzo. Ora aggiungete l'interesse allo scoperto pari a circa il 15,7% del flottante e la volatilità implicita intorno all'84%, e il quadro è chiaro: un campo di battaglia, non un titolo che cresce silenziosamente. Con così tanti trader che scommettono contro, ogni trimestrale e ogni nuova notizia possono innescare un violento rialzo o un crollo. Questo è il tipo di titolo che dovreste acquistare. Forte, veloce e conteso.

| Riepilogo SMCI (al 4 giugno 2026) | Figura |

|---|---|

| Prezzo delle azioni | Circa 45,72 dollari |

| Intervallo di 52 settimane (post-divisione) | $19,48 – $62,36 |

| Capitalizzazione di mercato | Circa 27,5 miliardi di dollari |

| Pronto P/E | ~14–15 volte |

| Prezzo/Vendite | ~0,8x |

| Margine lordo | ~8–11% |

| Obiettivo di consenso | Circa 37,63 dollari (svantaggio) |

| Valutazione dell'analista | Presa |

SMCI è economico? Valutazione a confronto con Dell e HPE

In termini numerici, SMCI appare davvero conveniente, e questa convenienza è data dallo sconto applicato a tutto quanto sopra. Il titolo viene scambiato a circa 0,8 volte il fatturato e a circa 14-15 volte gli utili previsti, con un rapporto prezzo/utili/crescita (PEG) inferiore a uno. Per un'azienda che registra una crescita del fatturato così rapida, questi multipli sono davvero vantaggiosi; un tipico titolo del settore dell'intelligenza artificiale viene scambiato a prezzi molto più alti. Il punto cruciale, ancora una volta, è che il mercato non sta prezzando la crescita, bensì il margine di profitto e la fiducia.

Rispetto ai suoi concorrenti più diretti, il divario è netto. Anche Dell e HPE producono server per l'intelligenza artificiale, hanno margini di profitto sull'hardware ridotti e dipendono da Nvidia, eppure entrambe sono quotate a prezzi più elevati e hanno registrato rendimenti annuali di gran lunga superiori. La differenza non sta nel modello di business, ma nel bagaglio di esperienze. Gli investitori sono disposti a pagare di più per un produttore di server i cui bilanci non sono mai stati oggetto di dimissioni da parte di un revisore dei conti. Questo è il prezzo della fiducia, e Super Micro lo sta ancora pagando. In altre parole, il prezzo basso è il risultato del mercato che fa il suo lavoro: richiede uno sconto per un rischio che può vedere chiaramente, piuttosto che per un affare che in qualche modo ha trascurato. La tesi rialzista è che lo sconto sia diventato eccessivo; la tesi ribassista è che sia esattamente quello giusto. Entrambe le parti possono indicare lo stesso rapporto prezzo/vendite di 0,8 per il titolo SMCI e raccontare una storia completamente diversa.

| stock del server AI | Rendimento annuo (circa) | Nota |

|---|---|---|

| Super Micro (SMCI) | ~−24% | il più economico in saldo; sconto affidabile |

| Dell (DELL) | +112% | franchising più ampio, libri contabili puliti |

| HPE | +89% | base aziendale, margini più stabili |

Conviene acquistare azioni SMCI nel 2026? Il verdetto.

Ecco la mia onesta opinione. La crescita è reale e il titolo è davvero a buon mercato, ma questo prezzo basso ha un costo: due problemi che non scompaiono con un buon trimestre, ovvero margini strutturalmente esigui e uno sconto sulla governance che si rimarginerà in anni, non in settimane. Il fatto che le azioni siano scambiate a un prezzo superiore al target medio degli analisti indica che il mercato è già più ottimista di quanto non lo siano coloro che lo elaborano. Acquistare azioni SMCI significa scommettere sulla normalizzazione dei margini verso valori a due cifre basse e sul graduale ritorno della fiducia man mano che i bilanci saranno in ordine sotto la nuova revisione contabile. L'investimento è giustificabile, ma si tratta pur sempre di una scommessa, non di una certezza. Se decidete di investirci, fatelo in modo che il titolo possa oscillare notevolmente e considerate il multiplo basso come un prezzo da pagare per un rischio reale, non come un regalo. Per un investitore paziente, in grado di sopportare la volatilità e sinceramente convinto che il peggio sia passato per l'azienda, questo prezzo potrebbe valerne la pena. Per tutti gli altri, un'azienda di hardware per l'intelligenza artificiale più solida è a portata di mano. La domanda da porsi per prima è semplice, e nessun foglio di calcolo può darvi la risposta: credete ai prossimi risultati?