หุ้น SMCI: คุณไว้ใจบริษัท Super Micro Computer ในตลาด Nasdaq ได้หรือไม่?

บริษัท Super Micro มีรายได้เพิ่มขึ้นประมาณ 2.7 เท่าในสองปี แต่หุ้น SMCI กลับร่วงลงในช่วงปีที่ผ่านมา ในขณะที่คู่แข่งอย่าง Dell และ HPE กลับพุ่งสูงขึ้น ที่แปลกไปกว่านั้นคือ ราคาเป้าหมายเฉลี่ยของวอลล์สตรีทต่ำกว่าราคาหุ้นในปัจจุบัน บริษัทที่กำลังอยู่ในช่วงเฟื่องฟูของเทคโนโลยีครั้งใหญ่ที่สุดในรอบหลายสิบปี ทำยอดขายได้เป็นประวัติการณ์ แต่ตลาดกลับบอกให้ถือหุ้นไว้ ในขณะที่นักวิเคราะห์กลับบอกว่ามูลค่าของบริษัทต่ำกว่าราคาปัจจุบัน ความขัดแย้งนี้คือเรื่องราวทั้งหมด และเป็นส่วนที่หน้าบทวิเคราะห์หุ้นไม่เคยอธิบาย ตัวเลขที่เติบโตขึ้นในที่นี้คือรายได้ แต่ไม่ใช่ตัวเลขที่สำคัญ ตัวเลขที่สำคัญกว่าคือ อัตรากำไรที่ลดลงอย่างมาก และความเชื่อมั่นที่พังทลายลง

คอมพิวเตอร์ Super Micro ทำอะไรได้บ้างกันแน่

บริษัท Super Micro Computer เปรียบเสมือนผู้จัดหาเครื่องมือและอุปกรณ์สำคัญในยุคตื่นทองของปัญญาประดิษฐ์ (AI) บริษัทไม่ได้ออกแบบชิปที่หายากซึ่งเป็นที่ต้องการของทุกคน แต่เปลี่ยนชิปเหล่านั้นให้เป็นเครื่องจักรที่สามารถใช้งานชิปเหล่านั้นได้ และบทบาทเดียวนี้เองที่อธิบายได้ทั้งการเติบโตอย่างรวดเร็วและผลกำไรที่ค่อนข้างน้อยของบริษัท

เซิร์ฟเวอร์ AI ที่สร้างขึ้นโดยใช้ GPU ของ Nvidia

โดยพื้นฐานแล้ว Super Micro นำ GPU ของ Nvidia มาประกอบเป็นเซิร์ฟเวอร์และระบบจัดเก็บข้อมูลประสิทธิภาพสูงแบบครบวงจร สำหรับศูนย์ข้อมูลปัญญาประดิษฐ์ (AI) และผู้ให้บริการคลาวด์คอมพิวติ้ง จุดเด่นของบริษัทคือความเร็วและการปรับแต่ง: บริษัทจัดส่งเซิร์ฟเวอร์รุ่นใหม่ได้อย่างรวดเร็ว และเป็นผู้บุกเบิกการระบายความร้อนด้วยของเหลวโดยตรง ซึ่งเป็นระบบที่ช่วยป้องกันไม่ให้ชิป AI จำนวนมากเกิดความร้อนสูงเกินไป ทำให้บริษัทเป็นพันธมิตรที่ได้รับความนิยมเมื่อลูกค้าต้องการนำซิลิคอนรุ่นล่าสุดของ Nvidia มาประกอบเป็นระบบที่ใช้งานได้รวดเร็ว อย่างไรก็ตาม นั่นก็ทำให้บริษัทตกอยู่ภายใต้การควบคุมของ Nvidia ในการตัดสินใจที่ซานตาคลารา เพราะเมื่อ Nvidia ควบคุมว่าใครจะได้ชิปและเมื่อใด การเติบโตของ Super Micro ก็ขึ้นอยู่กับการจัดสรรนั้นด้วย

ธุรกิจที่มีปริมาณมากแต่กำไรน้อย

นี่คือจุดอ่อนที่ซ่อนอยู่ในโมเดลนี้ การประกอบเซิร์ฟเวอร์นั้นใกล้เคียงกับธุรกิจสินค้าโภคภัณฑ์มากกว่าการผูกขาดทางเทคโนโลยี Super Micro เพิ่มมูลค่าทางวิศวกรรมที่แท้จริง แต่แข่งขันกันที่ราคาและความเร็ว ไม่ใช่ที่ความได้เปรียบทางซอฟต์แวร์ ผลลัพธ์คืออัตรากำไรขั้นต้นที่อยู่ในระดับเลขสองหลักต่ำๆ เท่านั้น ซึ่งเป็นเพียงเศษเสี้ยวของสิ่งที่นักออกแบบชิปได้รับ บริษัทนี้ยังขายอุปกรณ์จัดเก็บข้อมูล ซอฟต์แวร์การจัดการเซิร์ฟเวอร์ และบริการสนับสนุน แต่จุดศูนย์กลางอยู่ที่ฮาร์ดแวร์ และการผลิตฮาร์ดแวร์ในปริมาณมากนั้นเป็นงานที่ยากลำบาก รายได้สูงไม่ได้หมายความว่ากำไรจะสูงเสมอไป และ SMCI เป็นตัวอย่างที่ชัดเจนที่สุดในตลาด ควรพิจารณาเรื่องนี้ให้ดี เพราะมันกลับตาลปัตรปกติ นักลงทุนส่วนใหญ่เห็นรายได้เพิ่มขึ้นเกือบสามเท่าและคิดว่ากำไรต้องตามมาด้วย แต่สำหรับผู้ประกอบฮาร์ดแวร์ที่แข่งขันกันเพื่อแย่งชิงส่วนแบ่งการตลาด สิ่งที่ตรงกันข้ามอาจเกิดขึ้นได้ การไล่ล่าปริมาณในสัญญา AI ขนาดใหญ่มักหมายถึงการยอมรับอัตรากำไรที่น้อยลงเพื่อให้ได้ข้อตกลง ดังนั้นยิ่งรายได้เติบโตเร็วเท่าไหร่ แรงกดดันต่อกำไรสุทธิก็จะยิ่งมากขึ้นเท่านั้น

บริษัทในซานโฮเซที่อยู่เบื้องหลังความเจริญรุ่งเรืองนี้

บริษัท Super Micro Computer หรือที่นักลงทุนหลายคนรู้จักกันในชื่อย่อว่า Supermicro ก่อตั้งขึ้นในปี 1993 และมีสำนักงานใหญ่อยู่ที่เมืองซานโฮเซ รัฐแคลิฟอร์เนีย นานก่อนที่ปัญญาประดิษฐ์ (AI) จะทำให้หุ้นของบริษัทเป็นที่รู้จักในวงกว้าง ตลอดช่วงเวลาส่วนใหญ่ บริษัทเป็นผู้ผลิตแพลตฟอร์มเซิร์ฟเวอร์ที่มีประสิทธิภาพสูงโดยมีผู้ก่อตั้งเป็นผู้นำ การพัฒนา AI ทำให้บริษัทตกเป็นเป้าสายตา เปลี่ยนจากผู้จัดจำหน่ายเทคโนโลยีที่มั่นคงไปเป็นหนึ่งในหุ้นที่มีความผันผวนมากที่สุดในตลาดหลักทรัพย์ Nasdaq พร้อมกับถูกจับตามองอย่างใกล้ชิด การจับตามองนั้นมีทั้งด้านดีและด้านเสีย: มันผลักดันราคาหุ้นให้สูงขึ้นอย่างมาก และยังหมายความว่าเมื่อมีคำถามเกี่ยวกับการบัญชีของบริษัท พวกเขาก็จะถูกตรวจสอบอย่างเข้มงวดมากกว่าที่ควรจะเป็นสำหรับบริษัทขนาดเล็กที่ไม่มีใครจับตามอง

SMCI กับ Nvidia: ไขข้อสงสัยให้กระจ่าง

คำถามที่คนมักถามกันคือ SMCI ดีกว่า Nvidia หรือไม่ ซึ่งคำถามนี้อาจตีความบริษัทแต่ละแห่งผิดไปเล็กน้อย จริงๆ แล้วทั้งสองบริษัทไม่ใช่คู่แข่งกัน แต่เป็นเพียงส่วนหนึ่งในห่วงโซ่เดียวกัน Nvidia ออกแบบ GPU และมีอัตรากำไรขั้นต้นสูงกว่า 70% เพราะแทบไม่มีใครผลิตสิ่งที่ Nvidia ผลิตได้ ในขณะที่ Super Micro ซื้อชิปเหล่านั้นมาประกอบเป็นเซิร์ฟเวอร์ ทำให้มีอัตรากำไรขั้นต้นใกล้เคียง 8-11% เพราะมีหลายบริษัทที่สามารถทำในสิ่งที่ Nvidia ทำได้ บริษัทหนึ่งขายวัตถุดิบที่หายาก ส่วนอีกบริษัทหนึ่งปรุงอาหาร ความแตกต่างนี้เองที่เป็นเหตุผลว่าทำไม Nvidia จึงเป็นบริษัทที่มีมูลค่ามากที่สุดในโลก และหุ้น SMCI แม้จะมีอัตราการเติบโตของรายได้ที่คล้ายคลึงกัน แต่กลับมีอัตราส่วนราคาต่อยอดขายที่ต่ำกว่ามาก ตลาดไม่ได้ไร้เหตุผลในที่นี้ มันจ่ายเงินมากขึ้นสำหรับส่วนของห่วงโซ่ที่หาทดแทนได้ยาก และจ่ายเงินน้อยลงสำหรับส่วนที่หาทดแทนได้ง่าย ถ้าคุณอยากรู้เรื่องชิป AI คุณกำลังพูดถึง Nvidia อยู่ SMCI เป็นการลงทุนที่มีอัตราส่วนกำไรต่ำกว่า มีความเสี่ยงสูงกว่า และมีปัจจัยรองรับที่น้อยกว่าเมื่อเกิดความผิดหวัง

เหตุใดหุ้น SMCI จึงอยู่ในภาวะวิกฤต: อัตรากำไรและความเชื่อมั่น

นี่คือส่วนที่หน้าใบเสนอราคาทุกหน้ามักละเลย และเป็นเหตุผลที่ทำให้การจัดอันดับโดยรวมเป็น "ถือ" อย่างระมัดระวัง การเติบโตนั้นเป็นเรื่องจริง แต่ก็มีปัญหาอยู่สองประการที่การเติบโตไม่สามารถกลบเกลื่อนได้

การล่มสลายของอัตรากำไร

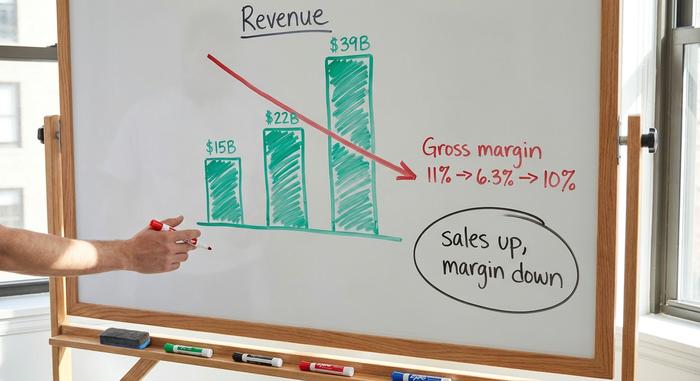

เริ่มจากข่าวดีก่อน ยอดขายในปีงบประมาณ 2025 อยู่ที่ประมาณ 22 พันล้านดอลลาร์ เพิ่มขึ้นประมาณ 47% ในหนึ่งปี และฝ่ายบริหารคาดการณ์ยอดขายในปีงบประมาณ 2026 ไว้ที่ 39 ถึง 40 พันล้านดอลลาร์ ตัวเลขที่น่าทึ่งมาก ทีนี้มาดูข่าวร้ายกันบ้าง อัตรากำไรขั้นต้นซึ่งค่อนข้างต่ำอยู่ที่ประมาณ 11% ในปีงบประมาณ 2025 ลดลงเหลือประมาณ 6.3% ในไตรมาสที่สองของปีงบประมาณ 2026 ก่อนที่จะฟื้นตัวขึ้นมาอยู่ที่ประมาณ 10% ในไตรมาสที่สาม (ตามหลักการบัญชีที่ไม่เป็นไปตามมาตรฐาน GAAP) ซึ่งรายได้อยู่ที่ประมาณ 10.2 พันล้านดอลลาร์ ตามเอกสารที่ยื่นต่อ SEC ลองพิจารณาสองข้อเท็จจริงนี้พร้อมกัน ยอดขายเพิ่มขึ้นเกือบสามเท่าในสองปี แต่กำไรที่ตกถึงผู้ถือหุ้นแทบไม่เปลี่ยนแปลงเลย อัตรากำไรขั้นต้นที่แตกต่างกันเพียงเล็กน้อยอาจดูไม่สำคัญ จนกว่าคุณจะคูณมันกับเงินหลายหมื่นล้านดอลลาร์ ในระดับนั้น การลดลงจาก 11% เหลือ 6% ได้ลบกำไรส่วนใหญ่ของปีไปอย่างเงียบๆ ในขณะที่พาดหัวข่าวยังคงประกาศว่าบริษัทเติบโต รายได้เติบโต แต่ตัวเลขที่จ่ายให้ผู้ถือหุ้นไม่ได้เพิ่มขึ้น นั่นคือเหตุผลที่ชัดเจนที่สุดที่ทำให้หุ้น SMCI มีราคาลดลงแม้ว่าการพัฒนา AI จะเติบโตอย่างรวดเร็วก็ตาม

เรื่องราวเกี่ยวกับการบัญชี เรียงตามวันที่

จากนั้นก็มาถึงเรื่องความไว้วางใจ ลำดับเหตุการณ์บ่งบอกทุกอย่าง วิกฤตเริ่มต้นในเดือนสิงหาคม 2024 เมื่อ Hindenburg Research ซึ่งเป็นบริษัทที่ทำการขายชอร์ตหุ้น ได้เผยแพร่รายงานที่กล่าวหาว่ามีปัญหาด้านบัญชี Super Micro จึงเลื่อน การยื่นรายงานประจำปี 10-K ออกไป นี่เป็นสัญญาณที่ไม่ดี และสถานการณ์ยิ่งแย่ลงในวันที่ 24 ตุลาคม 2024 เมื่อ Ernst & Young ซึ่งเป็นผู้ตรวจสอบบัญชีของบริษัท ได้ลาออก ตามที่เปิดเผยในเอกสารที่ยื่นต่อ SEC ผู้ตรวจสอบบัญชีไม่ค่อยจะลาออกจากลูกค้าที่มีฐานะทางการเงินดี และเมื่อพวกเขาทำเช่นนั้น ตลาดก็จะคาดการณ์ไปในทางที่แย่ที่สุด ช่วงหนึ่ง การถูกถอดออกจากตลาด Nasdaq ดูเหมือนจะเป็นไปได้จริง จากนั้นบริษัทก็ต่อสู้กลับ พวกเขาจ้างผู้ตรวจสอบบัญชีรายใหม่คือ BDO และคณะกรรมการพิเศษได้ตรวจสอบปัญหาต่างๆ คณะกรรมการไม่พบหลักฐานการฉ้อโกง งบการเงินที่ล่าช้าถูกยื่น และ Super Micro กลับมาปฏิบัติตามกฎระเบียบของ Nasdaq ได้ในวันที่ 25 กุมภาพันธ์ 2025 ตามข้อมูลของ Super Micro ดังนั้นวิกฤตอย่างเป็นทางการจึงจบลงแล้ว แต่สิ่งที่ยังคงส่งผลกระทบอยู่ก็คือ BDO ได้ลงนามรับรองด้วยความเห็นที่ไม่เป็นไปในทางที่ดีเกี่ยวกับระบบควบคุมทางการเงินภายในของบริษัท นักลงทุนอ่านข้อความที่ระบุเงื่อนไขแบบนั้นในแบบเดียวกับที่ข้อตกลงการเปิดเผยข้อมูลแบบเก่าระบุไว้ นั่นคือในฐานะข้อมูล พวกเขาประเมินค่าความสงสัย และเมื่อความสงสัยถูกรวมอยู่ในราคาแล้ว มันจะจางหายไปช้ากว่าตอนที่มันเกิดขึ้นมาก

ความเข้มข้นและการตรวจสอบการส่งออก

ยังมีอีกสองความเสี่ยงที่ซ้อนทับกันอยู่ ความเสี่ยงแรกคือการกระจุกตัวของลูกค้าอย่างรุนแรง: ลูกค้าศูนย์ข้อมูลรายหนึ่งที่ไม่เปิดเผยชื่อคิดเป็นสัดส่วนประมาณ 27% ของรายได้ในไตรมาสที่สามของปีงบประมาณ 2026 ดังนั้นการสูญเสียลูกค้าเพียงรายเดียวอาจส่งผลกระทบต่อทั้งไตรมาส และ Super Micro ได้ยอมรับว่าได้ทำงานร่วมกับทางการไต้หวันเพื่อช่วยป้องกันการลักลอบนำเทคโนโลยีเซิร์ฟเวอร์ไปใช้ในทางที่ผิด ซึ่งเป็นการย้ำเตือนว่าการตรวจสอบการควบคุมการส่งออกกำลังจับตาดูผู้ผลิตฮาร์ดแวร์ AI ทุกราย ความเสี่ยงทั้งสองอย่างนี้ไม่ได้ร้ายแรงถึงขั้นทำให้ล้มเหลว ทั้งสองเป็นความเสี่ยงประเภทที่ดูเล็กน้อยในช่วงเศรษฐกิจเฟื่องฟูและชัดเจนในช่วงเศรษฐกิจตกต่ำ

ราคาหุ้น SMCI และการจัดอันดับโดยนักวิเคราะห์

ราคาหุ้นและการวิเคราะห์ของนักวิเคราะห์นั้นขัดแย้งกันอย่างสิ้นเชิง และช่องว่างนั้นคือทั้งหมดของการซื้อขาย ณ วันที่ 4 มิถุนายน 2026 หุ้น SMCI มีการซื้อขายกันที่ราคาประมาณ 45.72 ดอลลาร์ โดยมีปริมาณการซื้อขายรายวันสูงมาก ภายในช่วงราคา 52 สัปดาห์ที่ผันผวนระหว่าง 19.48 ถึง 62.36 ดอลลาร์ ซึ่งปรับตามการแตกหุ้น 10 ต่อ 1 ในเดือนตุลาคม 2024 ช่วงหลังมานี้ ราคาหุ้นพุ่งขึ้นอย่างมาก: เพิ่มขึ้นมากกว่า 50% ในปีนี้ และมากกว่า 60% ในเดือนเดียว นักลงทุนที่เน้นโมเมนตัมชื่นชอบกราฟแบบนี้ แต่เมื่อมองภาพรวมแล้วกลับเห็นข้อเสีย หุ้นยังคงลดลงประมาณ 24% ในช่วงปีที่ผ่านมา ในขณะที่ Dell ในช่วงเวลาเดียวกัน ราคาหุ้นเพิ่มขึ้นประมาณ 112% และ HPE เพิ่มขึ้นประมาณ 89% ช่วงเวลาเดียวกัน ชิป Nvidia เหมือนกัน แต่ผลลัพธ์แตกต่างกันอย่างมาก เมื่อหุ้นตกต่ำอย่างมากในช่วงเวลาที่ดีที่สุดสำหรับฮาร์ดแวร์ AI ปัญหาไม่ได้อยู่ที่อุปสงค์ แต่เป็นตัวบริษัทเอง

นักวิเคราะห์ไม่ได้ปิดบังความระมัดระวังของพวกเขา ฉันทามติคือให้ถือหุ้น โดยเป็นการผสมผสานระหว่างคำแนะนำซื้อ ถือ และขาย จากประมาณ 18 ฝ่ายวิเคราะห์ และราคาเป้าหมายเฉลี่ยอยู่ที่ประมาณ 37.63 ดอลลาร์ ตามข้อมูลจาก StockAnalysis ณ เดือนมิถุนายน 2026 สังเกตความหมายของสิ่งนี้ ราคาเป้าหมายต่ำกว่าราคาปัจจุบัน โดยเฉลี่ยแล้ว ผู้เชี่ยวชาญมองเห็นโอกาสที่ราคาจะลดลงจากจุดนี้ ไม่ใช่เพิ่มขึ้น เมื่อรวมกับปริมาณการขายชอร์ ตที่เกือบ 15.7% ของหุ้นหมุนเวียน และความผันผวนโดยนัยประมาณ 84% ภาพรวมจึงชัดเจน: มันคือสนามรบ ไม่ใช่หุ้นที่เติบโตอย่างเงียบๆ ด้วยจำนวนนักลงทุนที่เดิมพันกับหุ้นตัวนี้มากขนาดนี้ ทุกรายงานผลประกอบการและทุกข่าวพาดหัวใหม่ๆ สามารถกระตุ้นให้ราคาพุ่งขึ้นอย่างรุนแรงหรือร่วงลงอย่างหนักได้ นั่นคือหุ้นที่คุณกำลังจะซื้อ เสียงดัง รวดเร็ว และมีการแข่งขันสูง

| ภาพรวมดัชนี SMCI (ณ วันที่ 4 มิถุนายน 2569) | รูป |

|---|---|

| ราคาหุ้น | ~45.72 ดอลลาร์สหรัฐ |

| ช่วงเวลา 52 สัปดาห์ (หลังการแบ่งกลุ่ม) | 19.48 – 62.36 ดอลลาร์สหรัฐ |

| มูลค่าตลาด | ประมาณ 27.5 พันล้านดอลลาร์สหรัฐ |

| อัตราส่วนราคาต่อกำไรล่วงหน้า | ประมาณ 14–15 เท่า |

| ราคา/ยอดขาย | ~0.8x |

| อัตรากำไรขั้นต้น | ประมาณ 8–11% |

| เป้าหมายฉันทามติ | ~37.63 ดอลลาร์สหรัฐ (ความเสี่ยงขาลง) |

| การจัดอันดับของนักวิเคราะห์ | ถือ |

SMCI ราคาถูกจริงหรือ? เปรียบเทียบการประเมินมูลค่ากับ Dell และ HPE

ถ้าดูจากตัวเลขแล้ว SMCI มีราคาถูกอย่างแท้จริง และความถูกนั้นมาจากส่วนลดสำหรับทุกอย่างที่กล่าวมาข้างต้น ราคาหุ้นอยู่ที่ประมาณ 0.8 เท่าของยอดขาย และประมาณ 14-15 เท่าของกำไรล่วงหน้า โดยมีอัตราส่วน PEG ต่ำกว่าหนึ่ง สำหรับบริษัทที่มีรายได้เติบโตเร็วขนาดนี้ อัตราส่วนเหล่านี้ถือว่าถูกมาก หุ้นในกลุ่ม AI ทั่วไปมักมีราคาสูงกว่านี้มาก แต่สิ่งที่สำคัญก็คือ ตลาดไม่ได้ประเมินราคาจากอัตราการเติบโต แต่ประเมินราคาจากอัตรากำไรและความเชื่อมั่นต่างหาก

เมื่อเทียบกับคู่แข่งที่ใกล้เคียงกัน ช่องว่างนั้นชัดเจนมาก Dell และ HPE ก็ผลิตเซิร์ฟเวอร์ AI เช่นกัน มีกำไรจากฮาร์ดแวร์น้อย และพึ่งพา Nvidia เหมือนกัน แต่ทั้งสองบริษัทกลับมีมูลค่าตลาดสูงกว่าและให้ผลตอบแทนหนึ่งปีที่ดีกว่ามาก ความแตกต่างไม่ได้อยู่ที่ธุรกิจ แต่เป็นภาระที่นักลงทุนต้องแบกรับ นักลงทุนจะจ่ายเงินมากขึ้นสำหรับผู้ผลิตเซิร์ฟเวอร์ที่งบการเงินไม่เคยผ่านการลาออกของผู้ตรวจสอบบัญชี นั่นคือราคาของความไว้วางใจ และ Super Micro ยังคงจ่ายอยู่ ราคาที่ถูกลงนั้น ในอีกแง่หนึ่งคือกลไกของตลาดที่ทำหน้าที่ของมัน นั่นคือการเรียกร้องส่วนลดสำหรับความเสี่ยงที่มองเห็นได้อย่างชัดเจน มากกว่าการต่อรองราคาที่มองข้ามไป มุมมองในแง่ดีคือส่วนลดนั้นมากเกินไป มุมมองในแง่ร้ายคือส่วนลดนั้นเหมาะสมแล้ว ทั้งสองฝ่ายสามารถชี้ไปที่อัตราส่วนราคาต่อยอดขาย 0.8 เท่าของหุ้น SMCI และบอกเล่าเรื่องราวที่แตกต่างกันอย่างสิ้นเชิงได้

| หุ้นเซิร์ฟเวอร์ AI | ผลตอบแทนภายใน 1 ปี (โดยประมาณ) | บันทึก |

|---|---|---|

| ซูเปอร์ไมโคร (SMCI) | ~−24% | ราคาถูกที่สุดในช่วงลดราคา; มั่นใจได้ในส่วนลด |

| เดลล์ (เดลล์) | ~+112% | แฟรนไชส์ที่กว้างขึ้น บัญชีที่โปร่งใส |

| เอชพีอี | ~+89% | ฐานธุรกิจที่มั่นคงขึ้น อัตรากำไรที่คงที่มากขึ้น |

หุ้น SMCI น่าซื้อในปี 2026 หรือไม่? บทสรุป

นี่คือความเห็นที่ตรงไปตรงมาของผม การเติบโตนั้นเป็นเรื่องจริงและราคาหุ้นก็ถูกจริง แต่ความถูกนั้นมาพร้อมกับปัญหา 2 ประการที่ไม่หายไปแม้ในไตรมาสที่ดี: อัตรากำไรที่ต่ำอย่างต่อเนื่อง และส่วนลดด้านการกำกับดูแลกิจการที่ต้องใช้เวลาหลายปีกว่าจะฟื้นตัว ไม่ใช่แค่ไม่กี่สัปดาห์ ข้อเท็จจริงที่ว่าหุ้นซื้อขายสูงกว่าเป้าหมายเฉลี่ยของนักวิเคราะห์ แสดงให้เห็นว่าตลาดมีความหวังมากกว่าคนที่ได้รับค่าจ้างในการสร้างแบบจำลองเสียอีก การซื้อหุ้น SMCI คือการเดิมพันว่าอัตรากำไรจะปรับตัวเข้าสู่ระดับเลขสองหลักต่ำๆ และความเชื่อมั่นจะค่อยๆ กลับคืนมาเมื่อเอกสารทางการเงินที่สะอาดหมดจดปรากฏขึ้นภายใต้ผู้ตรวจสอบบัญชีรายใหม่ กรณีการลงทุนนั้นสมเหตุสมผล แต่เป็นการเดิมพัน ไม่ใช่สิ่งที่แน่นอน หากคุณตัดสินใจลงทุน ควรเลือกขนาดการลงทุนให้เหมาะสมกับหุ้นที่มีความผันผวนสูง และมองว่าราคาที่ถูกนั้นเป็นการจ่ายสำหรับความเสี่ยงที่แท้จริง ไม่ใช่ของขวัญ สำหรับนักลงทุนที่อดทน สามารถรับมือกับความผันผวนได้ และเชื่อมั่นอย่างแท้จริงว่าช่วงเวลาที่เลวร้ายที่สุดได้ผ่านพ้นไปแล้ว การจ่ายเงินนั้นอาจคุ้มค่า สำหรับคนอื่นๆ แล้ว บริษัทฮาร์ดแวร์ AI ที่ดูดีกว่ากำลังรออยู่ คำถามแรกที่ต้องตัดสินใจนั้นง่ายมาก และไม่มีตารางคำนวณใดให้คำตอบแทนคุณได้: คุณเชื่อหนังสือชุดต่อไปนี้หรือไม่?