SMCI-Aktie: Kann man Super Micro Computer an der Nasdaq vertrauen?

Super Micro steigerte seinen Umsatz innerhalb von zwei Jahren um das 2,7-Fache, und dennoch fiel die SMCI-Aktie im vergangenen Jahr, während die Konkurrenten Dell und HPE durch die Decke gingen. Noch seltsamer: Das durchschnittliche Kursziel der Wall Street liegt unter dem aktuellen Kurs. Ein Unternehmen, das vom größten Technologieboom seit Generationen profitiert, Rekordumsätze erzielt – und der Markt rät zum Halten, während Analysten den Wert unter dem heutigen Kurs sehen. Dieser Widerspruch ist das Entscheidende, und genau diesen Aspekt verschweigen die Börsenkurse. Der Umsatz, der hier wächst, ist nicht die entscheidende Kennzahl. Entscheidend sind die eingebrochene Gewinnmarge und das zerstörte Vertrauen.

Was ein Supermikrocomputer tatsächlich leistet

Super Micro Computer ist der Lieferant von Werkzeugen und Maschinen im KI-Boom. Das Unternehmen entwickelt nicht die begehrten Chips, sondern baut daraus die Maschinen, die diese Chips ausführen. Diese eine Rolle erklärt sowohl das explosive Wachstum als auch die anhaltend geringen Gewinne.

KI-Server basierend auf Nvidia-GPUs

Super Micro verwendet Nvidias GPUs und integriert sie in komplette, leistungsstarke Server- und Speichersysteme für KI-Rechenzentren und Cloud-Computing-Anbieter. Die Stärke des Unternehmens liegt in Geschwindigkeit und Anpassbarkeit: Neue Serverdesigns werden schnell auf den Markt gebracht, und Super Micro gehörte zu den Pionieren der Flüssigkeitskühlung – der Technologie, die die dicht bestückten Racks mit KI-Chips vor Überhitzung schützt. Das macht Super Micro zu einem bevorzugten Partner, wenn Kunden Nvidias neueste Chips schnell in ein einsatzbereites System umsetzen müssen. Gleichzeitig ist das Unternehmen dadurch aber auch teilweise von Entscheidungen in Santa Clara abhängig, denn wenn Nvidia die Chipzuteilung kontrolliert, hängt Super Micros Wachstum von dieser Zuteilung ab.

Ein Geschäft mit hohem Volumen und geringen Gewinnmargen

Hier liegt der Haken an dem Geschäftsmodell. Die Serverfertigung ähnelt eher einem Massengeschäft als einem Technologiemonopol. Super Micro bietet zwar echten technischen Mehrwert, konkurriert aber über Preis und Geschwindigkeit, nicht über einen Software-Vorteil. Das Ergebnis ist eine Bruttomarge, die bestenfalls im niedrigen zweistelligen Bereich liegt – ein Bruchteil dessen, was ein Chipdesigner verdient. Das Unternehmen verkauft auch Speicherlösungen, Serververwaltungssoftware und Supportleistungen, aber der Schwerpunkt liegt auf der Hardware, und Hardware in großem Umfang zu produzieren ist mühsam. Hohe Umsätze bedeuten nicht automatisch hohe Gewinne, und SMCI ist das beste Beispiel dafür. Es lohnt sich, darüber nachzudenken, denn es widerlegt die übliche Annahme. Die meisten Anleger sehen einen sich fast verdreifachenden Umsatz und gehen davon aus, dass die Gewinne entsprechend steigen. Bei einem Hardwarehersteller, der um Marktanteile kämpft, kann jedoch das Gegenteil eintreten: Die Jagd nach hohen Stückzahlen bei großen KI-Aufträgen bedeutet oft, geringere Margen in Kauf zu nehmen, um den Auftrag zu erhalten. Je schneller der Umsatz wächst, desto größer wird also der Druck auf den Gewinn.

Das Unternehmen aus San Jose, das hinter dem Boom steht

Super Micro Computer, vielen Anlegern einfach als Supermicro bekannt, wurde 1993 gegründet und hat seinen Sitz in San Jose, Kalifornien – lange bevor KI das Unternehmen in aller Munde brachte. Über weite Strecken seiner Geschichte war Supermicro ein unauffälliger, gründergeführter Hersteller effizienter Serverplattformen. Der Ausbau der KI-Infrastruktur rückte das Unternehmen ins Rampenlicht und verwandelte einen etablierten Technologieanbieter in einen der volatilsten Werte an der Nasdaq, mit all der Aufmerksamkeit, die damit einhergeht. Diese Aufmerksamkeit hatte jedoch auch ihre Schattenseiten: Sie trieb den Aktienkurs in außergewöhnliche Höhen, führte aber auch dazu, dass Fragen zur Bilanzierung des Unternehmens deutlich kritischer geprüft wurden, als es bei einem unauffälligen Small-Cap-Unternehmen der Fall gewesen wäre.

SMCI vs. Nvidia: Aufklärung über die Verwirrung

Eine häufig gesuchte Frage ist, ob SMCI besser als Nvidia ist. Dabei wird das jeweilige Unternehmen jedoch falsch eingeschätzt. Sie sind keine Konkurrenten, sondern Glieder derselben Wertschöpfungskette. Nvidia entwickelt die GPUs und erzielt Bruttomargen von über 70 %, da fast niemand sonst die gleichen Chips herstellen kann. SuperMicroelectronics kauft diese Chips und baut darauf basierend Server. Die Bruttomarge liegt dabei eher bei 8 bis 11 %, da viele andere Firmen ähnliche Produkte herstellen können. Das eine Unternehmen verkauft die knappe Zutat, das andere bereitet das fertige Produkt zu. Genau dieser Unterschied erklärt, warum Nvidia das wertvollste Unternehmen der Welt ist und die SMCI-Aktie trotz ähnlicher Umsatzwachstumsraten mit einem Bruchteil des Kurs-Umsatz-Verhältnisses gehandelt wird. Der Markt verhält sich hier nicht irrational. Er zahlt einen höheren Preis für den schwer ersetzbaren Teil der Wertschöpfungskette und einen niedrigeren für den nicht ersetzbaren. Wenn es um KI-Chips geht, kommt man an Nvidia nicht vorbei. SMCI ist eine fremdfinanzierte Wette mit geringeren Gewinnmargen auf dieselbe Nachfrage, mit mehr Möglichkeiten, die Erwartungen zu enttäuschen, und einem geringeren Puffer, wenn dies geschieht.

Warum die SMCI-Aktie in Schwierigkeiten steckt: Margen und Vertrauen

Dieser Abschnitt fehlt auf jeder Kursseite, und genau deshalb lautet die Konsensbewertung „Halten“. Das Wachstum ist real. Genauso real sind aber auch zwei Probleme, die sich durch Wachstum nicht kaschieren lassen.

Der Margeneinbruch

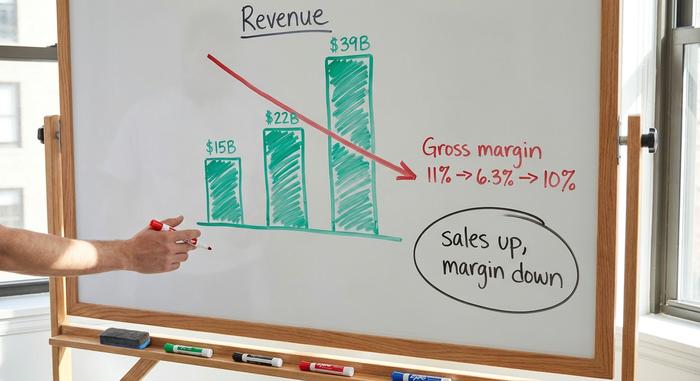

Beginnen wir mit den guten Nachrichten. Der Umsatz im Geschäftsjahr 2025 erreichte rund 22 Milliarden US-Dollar, ein Plus von etwa 47 % innerhalb eines Jahres. Das Management prognostiziert für das Geschäftsjahr 2026 einen Umsatz von 39 bis 40 Milliarden US-Dollar. Beeindruckende Zahlen. Nun zu den schlechten Nachrichten: Die Bruttomarge, die im Geschäftsjahr 2025 bereits bei knapp 11 % lag, brach im zweiten Quartal des Geschäftsjahres 2026 auf etwa 6,3 % ein, bevor sie sich im dritten Quartal auf Non-GAAP-Basis wieder auf rund 10 % erholte. Zu diesem Zeitpunkt belief sich der Umsatz laut SEC-Bericht auf knapp 10,2 Milliarden US-Dollar. Betrachten wir diese beiden Fakten im Zusammenhang: Der Umsatz hat sich innerhalb von zwei Jahren fast verdreifacht, während der Gewinn, der die Aktionäre tatsächlich erreicht, sich kaum verändert hat. Ein paar Prozentpunkte Bruttomarge klingen unbedeutend, bis man sie mit zig Milliarden US-Dollar multipliziert. In diesem Maßstab hat der Rückgang von 11 % auf 6 % stillschweigend den Großteil des Jahresgewinns vernichtet, während die Schlagzeilen weiterhin Wachstum verkündeten. Der Umsatz stieg. Der Gewinn, der an die Aktionäre ausgezahlt wurde, nicht. Das ist der einleuchtendste Grund, warum die SMCI-Aktie trotz des rasanten Ausbaus der KI-Systeme einen Abschlag aufweist.

Die Buchhaltungssaga, in Daten

Dann ist da noch das Vertrauen. Hier spricht der zeitliche Ablauf. Er begann im August 2024, als der Leerverkäufer Hindenburg Research einen Bericht über angebliche Bilanzierungsprobleme veröffentlichte. Super Micro verschob daraufhin seinen Jahresbericht (Formular 10-K). Ein schlechtes Zeichen. Schlimmeres folgte am 24. Oktober 2024, als der Wirtschaftsprüfer Ernst & Young, wie aus einer SEC-Meldung hervorgeht, zurücktrat. Wirtschaftsprüfer verlassen selten einen gesunden Mandanten, und wenn sie es tun, geht der Markt vom Schlimmsten aus. Zeitweise schien ein Delisting von der Nasdaq durchaus möglich. Doch das Unternehmen wehrte sich. Es beauftragte BDO mit einem neuen Wirtschaftsprüfer, und ein Sonderausschuss untersuchte die Angelegenheit. Der Ausschuss fand keine Hinweise auf Betrug, die verspäteten Finanzberichte wurden eingereicht, und Super Micro erlangte laut eigenen Angaben am 25. Februar 2025 die Nasdaq-Konformität zurück. Die formale Krise ist damit überstanden. Doch hier ist der Haken: BDO erteilte einen negativen Bestätigungsvermerk zu den internen Finanzkontrollen des Unternehmens. Anleger interpretieren eine solche Einschränkung genau so, wie es die alte Offenlegungspflicht vorsieht: als Information. Sie preisen den Zweifel ein. Und Zweifel, sobald sie im Preis eingepreist sind, verschwinden viel langsamer, als sie entstanden sind.

Konzentration und Exportkontrolle

Zwei weitere Risiken kommen hinzu. Die Kundenkonzentration ist hoch: Ein einziger, nicht namentlich genannter Rechenzentrumskunde trug im dritten Quartal des Geschäftsjahres 2026 zu rund 27 % des Umsatzes bei. Der Verlust dieses einen Kunden könnte also ein ganzes Quartal beeinträchtigen. Super Micro hat zudem bestätigt, mit den taiwanesischen Behörden zusammenzuarbeiten, um die illegale Weitergabe seiner Servertechnologie zu verhindern. Dies verdeutlicht, dass Exportkontrollen mittlerweile jeden Hersteller von KI-Hardware betreffen. Beide Risiken sind nicht existenzbedrohend. Sie erscheinen in einem Boom unbedeutend, werden aber in einer Krise deutlich sichtbar.

SMCI-Aktienkurs und Analystenbewertungen

Die Kursentwicklung und die Analystenmeinungen widersprechen sich eklatant, und genau diese Diskrepanz macht den gesamten Handel aus. Am 4. Juni 2026 notierte die SMCI-Aktie bei einem hohen täglichen Handelsvolumen bei rund 45,72 US-Dollar, innerhalb einer extremen 52-Wochen-Spanne von 19,48 bis 62,36 US-Dollar (bereinigt um den Aktiensplit im Verhältnis 10:1 im Oktober 2024). Zuletzt legte sie rasant zu: über 50 % im laufenden Jahr, über 60 % in nur einem Monat. Momentum-Trader lieben solche Charts. Doch betrachtet man das Ganze aus einer breiteren Perspektive, sieht die Sache anders aus. Die Aktie liegt im Jahresvergleich immer noch rund 24 % im Minus. Dell legte im gleichen Zeitraum um etwa 112 % zu, HPE um rund 89 %. Derselbe Boom, dieselben Nvidia-Chips, drei völlig unterschiedliche Ergebnisse. Wenn eine Aktie in der Blütezeit der KI-Hardware so stark hinterherhinkt, liegt das Problem nicht an der Nachfrage, sondern am Unternehmen selbst.

Die Analysten machen aus ihrer Vorsicht kein Geheimnis. Der Konsens liegt bei „Halten“, basierend auf einer Mischung aus Kauf-, Halte- und Verkaufsempfehlungen von rund 18 Analysten. Das durchschnittliche Kursziel liegt laut StockAnalysis ( Stand: Juni 2026) bei etwa 37,63 US-Dollar. Beachten Sie, was das bedeutet: Das Kursziel liegt unter dem aktuellen Kurs. Experten erwarten daher im Durchschnitt eher Kursverluste als Kursgewinne. Hinzu kommt ein Short-Interesse von rund 15,7 % des Streubesitzes und eine implizite Volatilität von etwa 84 %. Damit ist die Lage klar: Es herrscht ein harter Wettbewerb, kein sicherer Wertzuwachs. Da so viele Händler gegen die Aktie wetten, kann jeder Quartalsbericht und jede neue Schlagzeile einen heftigen Kursanstieg oder einen Kurssturz auslösen. Genau diese Art von Aktie würden Sie kaufen: laut, schnell und umkämpft.

| SMCI-Momentaufnahme (Stand: 4. Juni 2026) | Figur |

|---|---|

| Aktienkurs | ~45,72 € |

| 52-Wochen-Spanne (nach Aufteilung) | 19,48 $ – 62,36 $ |

| Marktkapitalisierung | ~27,5 Milliarden US-Dollar |

| Forward KGV | ~14–15x |

| Preis/Umsatz | ~0,8x |

| Bruttogewinn | ~8–11% |

| Konsensziel | ~37,63 $ (nach unten) |

| Analystenbewertung | Halten |

Ist SMCI günstig? Bewertung im Vergleich zu Dell und HPE

Rein zahlenmäßig betrachtet erscheint SMCI tatsächlich günstig, und dieser niedrige Wert erklärt sich durch alle oben genannten Faktoren. Das Unternehmen wird mit dem 0,8-Fachen des Umsatzes und dem 14- bis 15-Fachen des erwarteten Gewinns gehandelt, bei einem PEG-Verhältnis unter eins. Für ein Unternehmen mit solch rasantem Umsatzwachstum sind das extrem niedrige Multiplikatoren; vergleichbare KI-Unternehmen werden deutlich höher bewertet. Der Haken an der Sache ist, dass der Markt das Wachstum nicht einpreist, sondern die Marge und das Vertrauen in das Unternehmen.

Im Vergleich zu den engsten Konkurrenten ist der Unterschied eklatant. Dell und HPE stellen ebenfalls KI-Server her, arbeiten mit geringen Hardwaremargen und sind ebenfalls von Nvidia abhängig – dennoch sind beide höher bewertet und erzielten deutlich bessere Jahresrenditen. Der Unterschied liegt nicht im Geschäftsmodell, sondern in der Altlast. Investoren zahlen mehr für einen Serverhersteller, dessen Bücher nie von einem Wirtschaftsprüferwechsel betroffen waren. Das ist der Preis für Vertrauen, und Super Micro zahlt ihn noch immer. Die niedrige Bewertung ist also Ausdruck der Marktreaktion: Der Markt verlangt einen Abschlag für ein klar erkennbares Risiko, anstatt ein Schnäppchen zu akzeptieren, das er übersehen hat. Optimisten argumentieren, der Abschlag sei zu hoch geworden; Pessimisten hingegen, er sei genau richtig. Beide Seiten können auf das gleiche Kurs-Umsatz-Verhältnis von 0,8 der SMCI-Aktie verweisen und völlig unterschiedliche Geschichten erzählen.

| KI-Serverbestand | Rendite nach einem Jahr (ca.) | Notiz |

|---|---|---|

| Super Micro (SMCI) | ~−24% | Im Angebot am günstigsten; Vertrauensrabatt |

| Dell (DELL) | ~+112% | breiteres Franchise, saubere Bücher |

| HPE | ~+89% | Unternehmensbasis, stabilere Margen |

Ist die SMCI-Aktie 2026 ein Kauf? Das Urteil

Hier meine ehrliche Einschätzung: Das Wachstum ist real und die Aktie tatsächlich günstig, doch dieser niedrige Preis hat seinen Preis: zwei Probleme, die auch nach einem guten Quartal nicht verschwinden – strukturell niedrige Margen und ein Governance-Abschlag, der sich erst nach Jahren, nicht nach Wochen, ausgleicht. Dass die Aktie über dem durchschnittlichen Analystenziel gehandelt wird, zeigt, dass der Markt bereits optimistischer ist als die Analysten, die ihn modellieren. Der Kauf von SMCI-Aktien ist eine Wette darauf, dass sich die Margen im niedrigen zweistelligen Bereich normalisieren und das Vertrauen langsam zurückkehrt, sobald unter dem neuen Wirtschaftsprüfer saubere Jahresabschlüsse vorliegen. Die Investitionsargumentation ist vertretbar, aber es ist eine Wette, keine sichere Sache. Wenn Sie investieren, sollten Sie dies bei einer Aktie berücksichtigen, die starken Kursschwankungen ausgesetzt ist, und das niedrige Kurs-Gewinn-Verhältnis als Preis für reales Risiko und nicht als Geschenk betrachten. Für einen geduldigen Anleger, der die Volatilität verkraften kann und fest davon überzeugt ist, dass das Schlimmste überstanden ist, mag sich diese Investition lohnen. Für alle anderen gibt es eine vergleichbare, solidere Alternative im Bereich KI-Hardware. Die erste Frage, die es zu klären gilt, ist einfach und lässt sich nicht mit Tabellenkalkulationen beantworten: Vertrauen Sie den nächsten Jahresabschlüssen?