SMCI स्टॉक: क्या आप नैस्डैक पर सुपर माइक्रो कंप्यूटर पर भरोसा कर सकते हैं?

सुपर माइक्रो ने दो वर्षों में अपने राजस्व में लगभग 2.7 गुना वृद्धि की, फिर भी SMCI के शेयर पिछले वर्ष में गिर गए जबकि प्रतिद्वंद्वी डेल और एचपीई के शेयरों में ज़बरदस्त उछाल आया। इससे भी अजीब बात यह है कि वॉल स्ट्रीट का औसत मूल्य लक्ष्य शेयरों के मौजूदा मूल्य से नीचे है। एक ऐसी कंपनी जो एक पीढ़ी के सबसे बड़े तकनीकी उछाल का लाभ उठा रही है, रिकॉर्ड बिक्री दर्ज कर रही है, और बाज़ार कहता है कि इसे अभी न खरीदें जबकि विश्लेषक कहते हैं कि इसका मूल्य आज के मूल्य से कम है। यही विरोधाभास पूरी कहानी है, और यही वह पहलू है जिसे कोटेशन पेज कभी नहीं समझाते। यहाँ जो संख्या बढ़ी है, यानी राजस्व, वह मायने नहीं रखती। दो अन्य संख्याएँ मायने रखती हैं: मार्जिन, जो बुरी तरह गिर गया, और विश्वास, जो टूट गया।

सुपर माइक्रो कंप्यूटर वास्तव में क्या करता है?

सुपर माइक्रो कंप्यूटर एआई के इस सुनहरे दौर का मूलभूत संसाधन उपलब्ध कराने वाला है। यह उन दुर्लभ चिप्स को डिज़ाइन नहीं करता जिनकी हर कोई चाहत रखता है। यह उन्हें उन मशीनों में परिवर्तित करता है जो उन्हें संचालित करती हैं, और यही एक भूमिका इसकी तीव्र वृद्धि और इसके लगातार कम मुनाफे दोनों का कारण है।

एनवीडिया जीपीयू के आसपास निर्मित एआई सर्वर

मूल रूप से, सुपर माइक्रो एनवीडिया के जीपीयू का उपयोग करके उन्हें आर्टिफिशियल इंटेलिजेंस डेटा सेंटर और क्लाउड कंप्यूटिंग प्रदाताओं के लिए पूर्ण, उच्च-प्रदर्शन वाले सर्वर और स्टोरेज सिस्टम में एकीकृत करता है। इसकी खासियत गति और अनुकूलन क्षमता है: यह नए सर्वर डिज़ाइनों को तेजी से वितरित करता है, और इसने लिक्विड कूलिंग को सबसे पहले अपनाया था, जो एआई चिप्स के सघन रैक को अधिक गर्म होने से बचाता है। यही कारण है कि जब किसी ग्राहक को एनवीडिया के नवीनतम सिलिकॉन को शीघ्रता से एक कार्यशील सिस्टम में बदलने की आवश्यकता होती है, तो यह एक पसंदीदा भागीदार बन जाता है। यह कंपनी को आंशिक रूप से सांता क्लारा में लिए गए निर्णयों पर भी निर्भर बनाता है, क्योंकि जब एनवीडिया यह नियंत्रित करता है कि किसे और कब चिप्स मिलेंगे, तो सुपर माइक्रो का विकास उसी आवंटन पर निर्भर करता है।

एक उच्च मात्रा वाला, कम लाभ वाला व्यवसाय

इस मॉडल में एक पेंच है। सर्वर असेंबलिंग एक प्रौद्योगिकी एकाधिकार की बजाय एक कमोडिटी व्यवसाय के अधिक करीब है। सुपर माइक्रो वास्तविक इंजीनियरिंग मूल्य जोड़ता है, लेकिन यह सॉफ्टवेयर की श्रेष्ठता के बजाय कीमत और गति पर प्रतिस्पर्धा करता है। इसका परिणाम यह है कि इसका सकल मार्जिन अधिकतम दो अंकों में ही रहता है, जो एक चिप डिजाइनर की कमाई का एक अंश है। कंपनी स्टोरेज, सर्वर प्रबंधन सॉफ्टवेयर और सहायता सेवाएं भी बेचती है, लेकिन इसका मुख्य केंद्र हार्डवेयर है, और बड़े पैमाने पर हार्डवेयर का उत्पादन एक चुनौतीपूर्ण कार्य है। उच्च राजस्व का मतलब स्वतः उच्च लाभ नहीं होता, और SMCI बाजार में इसका सबसे स्पष्ट उदाहरण है। इस पर विचार करना महत्वपूर्ण है, क्योंकि यह सामान्य धारणा को उलट देता है। अधिकांश निवेशक राजस्व को लगभग तीन गुना बढ़ते हुए देखते हैं और मान लेते हैं कि लाभ भी उसी के अनुरूप बढ़ेगा। हार्डवेयर असेंबलर बाजार हिस्सेदारी हासिल करने की होड़ में, इसका उल्टा हो सकता है: बड़े AI अनुबंधों पर अधिक मात्रा में उत्पादन करने का मतलब अक्सर सौदे को हासिल करने के लिए कम मार्जिन स्वीकार करना होता है, इसलिए राजस्व जितना तेजी से बढ़ता है, लाभ पर उतना ही अधिक दबाव पड़ता है।

इस उछाल के पीछे सैन जोस की कंपनी का हाथ है।

सुपर माइक्रो कंप्यूटर, जिसे कई निवेशक सिर्फ सुपरमाइक्रो के नाम से जानते हैं, की स्थापना 1993 में हुई थी और इसका मुख्यालय सैन जोस, कैलिफोर्निया में है। यह कंपनी उस समय अस्तित्व में नहीं आई थी जब एआई ने इसे इतना लोकप्रिय बना दिया था। अपने अस्तित्व के अधिकांश समय तक यह एक शांत, संस्थापक-नेतृत्व वाली, कुशल सर्वर प्लेटफॉर्म निर्माता कंपनी रही। एआई के विकास ने इसे सुर्खियों में ला दिया, जिससे एक स्थिर प्रौद्योगिकी आपूर्तिकर्ता कंपनी नैस्डैक पर सबसे अस्थिर कंपनियों में से एक बन गई, और इस वजह से इस पर कड़ी निगरानी रखी जाने लगी। इस निगरानी के दो पहलू थे: इसने शेयर की कीमत को असाधारण ऊंचाइयों तक पहुँचाया, और इसका यह भी मतलब था कि जब कंपनी के लेखांकन के बारे में सवाल उठे, तो उनकी जांच एक शांत, छोटी-सी कंपनी की तुलना में कहीं अधिक सख्ती से की गई, जिस पर किसी की नज़र नहीं थी।

SMCI बनाम Nvidia: भ्रम दूर करना

अक्सर यह सवाल पूछा जाता है कि क्या SMCI, Nvidia से बेहतर है, लेकिन यह सवाल दोनों कंपनियों की असलियत को थोड़ा गलत समझता है। वे प्रतिस्पर्धी नहीं हैं; बल्कि एक ही कड़ी के हिस्से हैं। Nvidia GPU डिज़ाइन करती है और 70% से अधिक का सकल लाभ कमाती है, क्योंकि लगभग कोई और कंपनी वैसा GPU नहीं बना सकती जैसा वह बनाती है। सुपर माइक्रो उन चिप्स को खरीदकर उनके आधार पर सर्वर बनाती है और 8 से 11% के बीच का सकल लाभ कमाती है, क्योंकि कई कंपनियां लगभग वैसा ही काम कर सकती हैं जैसा वह करती है। एक कंपनी दुर्लभ सामग्री बेचती है; दूसरी कंपनी उसे तैयार करती है। इसी अंतर के कारण Nvidia दुनिया की सबसे मूल्यवान कंपनी है और SMCI का शेयर, समान राजस्व वृद्धि दर के बावजूद, बिक्री अनुपात के मुकाबले बहुत कम कीमत पर बिकता है। बाजार यहां तर्कहीन नहीं है। यह कड़ी के उस हिस्से के लिए अधिक कीमत चुकाता है जिसे बदलना मुश्किल है और उस हिस्से के लिए कम कीमत चुकाता है जिसे बदलना आसान है। अगर आप AI चिप की कहानी जानना चाहते हैं, तो असल में आप Nvidia की बात कर रहे हैं। एसएमसीआई उसी मांग पर आधारित एक लीवरेज्ड, कम मार्जिन वाला दांव है, जिसमें निराश करने की अधिक संभावनाएं हैं और निराश होने पर बचाव का दायरा भी कम है।

SMCI के शेयर संकट में क्यों हैं: मार्जिन और विश्वास

यह वह हिस्सा है जिसे हर कोट पेज छोड़ देता है, और यही कारण है कि आम सहमति वाली रेटिंग सतर्कतापूर्वक 'होल्ड' है। वृद्धि वास्तविक है। साथ ही दो ऐसी समस्याएं भी हैं जिन्हें वृद्धि छिपा नहीं सकती।

मार्जिन का पतन

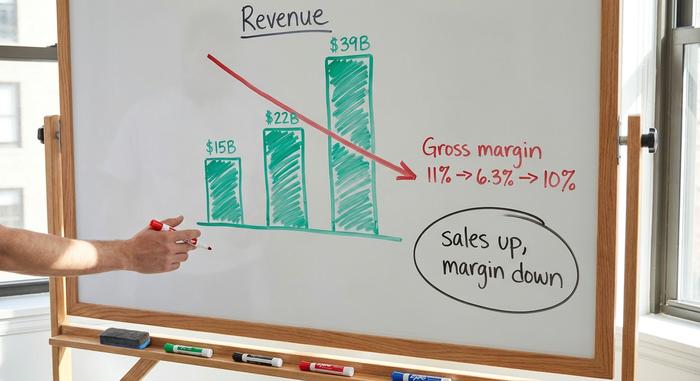

अच्छी खबर से शुरुआत करते हैं। वित्त वर्ष 2025 में बिक्री लगभग 22 अरब डॉलर तक पहुंच गई, जो एक साल में लगभग 47% की वृद्धि है, और प्रबंधन ने वित्त वर्ष 2026 के लिए 39 से 40 अरब डॉलर के बीच बिक्री का अनुमान लगाया है। ये आंकड़े वाकई चौंकाने वाले हैं। अब बुरी खबर की बात करते हैं। सकल मार्जिन, जो वित्त वर्ष 2025 में पहले से ही लगभग 11% था, वित्त वर्ष 2026 की दूसरी तिमाही में गिरकर लगभग 6.3% हो गया, हालांकि तीसरी तिमाही में गैर-जीएएपी आधार पर यह बढ़कर लगभग 10% हो गया, जब राजस्व लगभग 10.2 अरब डॉलर तक पहुंच गया, जैसा कि इसकी एसईसी फाइलिंग में दर्ज है । इन दोनों तथ्यों को एक साथ देखें। बिक्री दो वर्षों में लगभग तीन गुना हो गई, लेकिन शेयरधारकों को मिलने वाला लाभ नगण्य रहा। सकल मार्जिन में कुछ अंकों का अंतर मामूली लगता है, जब तक कि आप इसे अरबों डॉलर के हिसाब से न देखें। इतने बड़े पैमाने पर, 11% से 6% तक की गिरावट ने चुपचाप एक साल के मुनाफे का अधिकांश हिस्सा खत्म कर दिया, जबकि सुर्खियां अभी भी वृद्धि का बखान कर रही थीं। राजस्व बढ़ा। लेकिन शेयरधारकों को मिलने वाला लाभ नहीं बढ़ा। एआई के विकास में तेजी के बावजूद एसएमसीआई के शेयरों में छूट मिलने का यही सबसे स्पष्ट कारण है।

लेखांकन गाथा, तिथियों के अनुसार

फिर आता है विश्वास। यहाँ घटनाक्रम ही सब कुछ बयां करता है। इसकी शुरुआत अगस्त 2024 में हुई, जब शॉर्ट-सेलर हिंडेनबर्ग रिसर्च ने लेखांकन संबंधी समस्याओं का आरोप लगाते हुए एक रिपोर्ट प्रकाशित की। सुपर माइक्रो ने अपना वार्षिक 10-K (वित्तीय रिपोर्ट) जारी करने में देरी की। यह एक बुरा संकेत था। स्थिति और भी बदतर हो गई जब 24 अक्टूबर 2024 को इसके ऑडिटर, अर्न्स्ट एंड यंग ने SEC फाइलिंग में खुलासा करते हुए इस्तीफा दे दिया। ऑडिटर शायद ही कभी किसी सफल ग्राहक को छोड़ते हैं, और जब वे ऐसा करते हैं, तो बाजार सबसे बुरे की आशंका जताता है। कुछ समय के लिए, नैस्डैक से कंपनी को हटाए जाने की संभावना वास्तविक प्रतीत हो रही थी। फिर कंपनी ने पलटवार किया। उसने एक नए ऑडिटर, बीडीओ को नियुक्त किया, और एक विशेष समिति ने मुद्दों की गहन जांच की। समिति को धोखाधड़ी का कोई सबूत नहीं मिला, विलंबित वित्तीय रिपोर्ट दाखिल की गईं, और सुपर माइक्रो के अनुसार , सुपर माइक्रो ने 25 फरवरी 2025 को नैस्डैक के अनुरूप पुनः प्राप्त कर लिया। इस प्रकार औपचारिक संकट समाप्त हो गया। लेकिन यहाँ एक पेंच है जो अभी भी परेशान कर रहा है: बीडीओ ने कंपनी के आंतरिक वित्तीय नियंत्रणों पर प्रतिकूल राय के साथ अपनी रिपोर्ट समाप्त की। निवेशक इस तरह की शर्त को ठीक उसी तरह पढ़ते हैं जैसे पुराने खुलासे के समझौते में कहा गया है, यानी जानकारी के रूप में। वे संदेह को महत्व देते हैं। और एक बार संदेह कीमत में शामिल हो जाए, तो वह जितनी देर में आता है, उससे कहीं धीमी गति से दूर होता है।

एकाग्रता और निर्यात जांच

दो और जोखिम इसके ऊपर जुड़ जाते हैं। ग्राहकों का केंद्रीकरण बहुत गंभीर है: वित्तीय वर्ष 2026 की तीसरी तिमाही में एक अनाम डेटा सेंटर ग्राहक का राजस्व में लगभग 27% हिस्सा था, इसलिए एक ग्राहक के चले जाने से पूरी तिमाही पर असर पड़ सकता है। सुपर माइक्रो ने ताइवानी अधिकारियों के साथ मिलकर अपनी सर्वर तकनीक के अवैध हस्तांतरण को रोकने में सहयोग करने की बात स्वीकार की है, जो इस बात की याद दिलाता है कि निर्यात नियंत्रण की कड़ी निगरानी अब हर एआई हार्डवेयर निर्माता पर है। इनमें से कोई भी जोखिम घातक नहीं है। ये दोनों ऐसे जोखिम हैं जो तेजी के दौर में मामूली लगते हैं और मंदी के दौर में स्पष्ट हो जाते हैं।

एसएमसीआई के शेयर की कीमत और विश्लेषक रेटिंग

शेयर की कीमत में उतार-चढ़ाव और विश्लेषकों की राय में स्पष्ट मतभेद है, और यही अंतर पूरे कारोबार का आधार है। 4 जून, 2026 तक, SMCI के शेयर की कीमत लगभग $45.72 थी, जिसमें भारी दैनिक कारोबार हुआ। यह कीमत $19.48 से $62.36 की 52-सप्ताह की उतार-चढ़ाव भरी सीमा के भीतर थी, जिसे अक्टूबर 2024 में हुए 10-फॉर-1 स्प्लिट के हिसाब से समायोजित किया गया था। हाल ही में इसमें ज़बरदस्त उछाल आया है: साल भर में 50% से अधिक और एक महीने में 60% से अधिक की वृद्धि हुई है। मोमेंटम ट्रेडर्स को ऐसा चार्ट बहुत पसंद आता है। लेकिन अगर बड़े पैमाने पर देखें तो स्थिति बदल जाती है। पिछले एक साल में शेयर की कीमत अभी भी लगभग 24% गिर गई है। इसी अवधि में डेल के शेयर की कीमत लगभग 112% बढ़ी; एचपीई के शेयर की कीमत लगभग 89% बढ़ी। वही उछाल, वही एनवीडिया चिप्स, लेकिन तीनों के परिणाम बिल्कुल अलग हैं। जब एआई हार्डवेयर के अब तक के सबसे अच्छे दौर में कोई शेयर इतना पिछड़ जाता है, तो समस्या मांग की नहीं होती। समस्या कंपनी की ही होती है।

विश्लेषक अपनी सावधानी छिपा नहीं रहे हैं। लगभग 18 विश्लेषकों की राय है कि शेयर को 'होल्ड' करना चाहिए, जिसमें खरीदने, होल्ड करने और बेचने की मिली-जुली राय शामिल है। जून 2026 तक StockAnalysis के अनुसार , औसत मूल्य लक्ष्य लगभग $37.63 है। ज़रा ध्यान दीजिए कि इसका क्या मतलब है। लक्ष्य मूल्य से नीचे है। औसतन, विशेषज्ञ यहाँ से गिरावट की संभावना देख रहे हैं, वृद्धि की नहीं। अब फ्लोट के लगभग 15.7% शॉर्ट इंटरेस्ट और लगभग 84% निहित अस्थिरता को जोड़ें, तो स्थिति स्पष्ट हो जाती है: यह एक संघर्ष का मैदान है, शांत गति से बढ़ने वाला शेयर नहीं। इतने सारे व्यापारी इसके खिलाफ दांव लगा रहे हैं, इसलिए हर आय रिपोर्ट और हर नई खबर शेयर की कीमत में ज़बरदस्त उछाल या भारी गिरावट ला सकती है। यही वह शेयर है जिसे आप खरीदना चाहेंगे। शोरगुल भरा, तेज़ और प्रतिस्पर्धी।

| एसएमसीआई स्नैपशॉट (4 जून, 2026 तक) | आकृति |

|---|---|

| शेयर की कीमत | लगभग $45.72 |

| 52 सप्ताह की अवधि (विभाजन के बाद) | $19.48 – $62.36 |

| बाज़ार आकार | लगभग 27.5 बिलियन डॉलर |

| फॉरवर्ड पी/ई | ~14–15 गुना |

| मूल्य/बिक्री | ~0.8x |

| सकल मुनाफा | ~8–11% |

| आम सहमति लक्ष्य | लगभग $37.63 (नुकसान की संभावना) |

| विश्लेषक रेटिंग | पकड़ना |

क्या SMCI सस्ता है? डेल और HPE की तुलना में इसका मूल्यांकन कैसा है?

आंकड़ों के हिसाब से, SMCI के शेयर वाकई सस्ते हैं, और यह सस्तापन ऊपर बताई गई सभी बातों पर छूट के कारण है। इसका शेयर बिक्री के लगभग 0.8 गुना और भविष्य की कमाई के लगभग 14 से 15 गुना पर ट्रेड कर रहा है, जिसका PEG अनुपात एक से कम है। इतनी तेजी से राजस्व बढ़ाने वाली कंपनी के लिए ये मल्टीपल बेहद किफायती हैं; आमतौर पर AI से जुड़ी कंपनियों के शेयर इससे कहीं अधिक कीमत पर ट्रेड करते हैं। लेकिन असल बात यह है कि बाजार कंपनी की वृद्धि को नहीं, बल्कि उसके मार्जिन और भरोसे को महत्व दे रहा है।

अपने निकटतम प्रतिस्पर्धियों के मुकाबले, अंतर स्पष्ट है। डेल और एचपीई भी एआई सर्वर बनाते हैं, हार्डवेयर पर कम मार्जिन रखते हैं और एनवीडिया पर निर्भर हैं, फिर भी दोनों का कारोबार बेहतर है और दोनों ने कहीं बेहतर एक वर्षीय रिटर्न दिया है। अंतर कारोबार का नहीं, बल्कि कंपनी के पिछले रिकॉर्ड का है। निवेशक उस सर्वर निर्माता के लिए अधिक कीमत चुकाने को तैयार हैं जिसके लेखा परीक्षक ने कभी इस्तीफा नहीं दिया हो। यही भरोसे की कीमत है, और सुपर माइक्रो आज भी इसे चुका रही है। दूसरे शब्दों में, यह सस्तापन बाजार का काम है: वह जोखिम के लिए छूट की मांग कर रहा है जिसे वह स्पष्ट रूप से देख सकता है, न कि उस सौदे की जिसे उसने किसी तरह नजरअंदाज कर दिया हो। सकारात्मक पक्ष का तर्क है कि छूट बहुत अधिक हो गई है; नकारात्मक पक्ष का तर्क है कि यह बिल्कुल सही है। दोनों पक्ष एसएमसीआई स्टॉक पर समान 0.8 गुना बिक्री मूल्य का हवाला देकर पूरी तरह से अलग कहानी बता सकते हैं।

| एआई सर्वर स्टॉक | 1 वर्ष का रिटर्न (लगभग) | टिप्पणी |

|---|---|---|

| सुपर माइक्रो (एसएमसीआई) | ~−24% | सेल में सबसे सस्ता; ट्रस्ट डिस्काउंट |

| डेल (DELL) | ~+112% | व्यापक फ्रैंचाइज़, स्वच्छ लेखा-जोखा |

| एचपीई | ~+89% | उद्यम आधार, स्थिर मार्जिन |

क्या 2026 में SMCI के शेयर खरीदना उचित रहेगा? निष्कर्ष

यह मेरा ईमानदार विश्लेषण है। विकास वास्तविक है और शेयर वाकई सस्ता है, लेकिन सस्ता होने के साथ दो ऐसी समस्याएं भी जुड़ी हैं जो अच्छे तिमाही नतीजों से दूर नहीं होतीं: संरचनात्मक रूप से कम मार्जिन और शासन व्यवस्था में खामी, जिसे ठीक होने में हफ्तों नहीं, सालों लग जाते हैं। शेयरों का औसत विश्लेषक लक्ष्य से ऊपर कारोबार करना यह दर्शाता है कि बाजार पहले से ही उन लोगों की तुलना में अधिक आशावादी है जिन्हें इसका मॉडल तैयार करने के लिए भुगतान किया जाता है। SMCI के शेयर खरीदना इस बात पर दांव लगाना है कि मार्जिन कम होकर दो अंकों के निचले स्तर पर आ जाएंगे और नए ऑडिटर के तहत साफ-सुथरे रिकॉर्ड जमा होने से धीरे-धीरे भरोसा वापस लौटेगा। निवेश का तर्क तर्कसंगत है, लेकिन यह एक दांव है, कोई निश्चित सफलता नहीं। यदि आप निवेश करते हैं, तो ऐसे शेयर के लिए निवेश का आकार तय करें जो तेजी से उतार-चढ़ाव कर सकता है, और सस्ते मल्टीपल को उपहार के बजाय वास्तविक जोखिम के लिए भुगतान के रूप में लें। एक धैर्यवान निवेशक के लिए, जो अस्थिरता को सहन कर सकता है और वास्तव में आश्वस्त है कि कंपनी का सबसे बुरा दौर बीत चुका है, यह भुगतान सार्थक हो सकता है। बाकी सभी के लिए, एक बेहतर AI-हार्डवेयर कंपनी आस-पास ही मौजूद है। सबसे पहले जिस प्रश्न का समाधान करना है वह सरल है, और कोई स्प्रेडशीट इसका उत्तर नहीं देती: क्या आप अगली रिपोर्ट पर भरोसा करते हैं?