SMCI株:ナスダック上場のスーパーマイクロコンピュータは信頼できるのか?

スーパーマイクロは2年間で売上高を約2.7倍に伸ばしたが、ライバルのデルやHPEが急騰する一方で、SMCIの株価は過去1年間で下落した。さらに奇妙なことに、ウォール街の平均目標株価は、現在の株価を下回っている。この世代最大のテクノロジーブームに乗って記録的な売上を上げている企業なのに、市場はホールドを推奨し、アナリストは現在の株価よりも価値が低いと言っている。この矛盾こそが全てであり、引用ページでは決して説明されない部分だ。ここで成長している数字、つまり売上高は重要な数字ではない。重要なのは他に2つある。1つは急落した利益率、もう1つは崩壊した信頼だ。

スーパーマイクロコンピュータの実際の機能とは

スーパーマイクロコンピュータは、AIゴールドラッシュにおけるいわば「つるはしとシャベル」のような存在だ。誰もが欲しがる希少なチップを設計するのではなく、それらを動かすマシンへと変換する。この単一の役割こそが、同社の爆発的な成長と、利益がなかなか伸びない理由を説明している。

Nvidia製GPUを中心に構築されたAIサーバー

Super Microは、NvidiaのGPUをベースに、人工知能データセンターやクラウドコンピューティングプロバイダー向けの高性能サーバーおよびストレージシステムを構築しています。その強みはスピードとカスタマイズ性です。新しいサーバー設計を迅速に出荷し、AIチップが密集したラックの過熱を防ぐ直接液冷システムをいち早く導入しました。そのため、顧客がNvidiaの最新シリコンを迅速に実用化する必要がある場合、Super Microは有力なパートナーとなります。しかし同時に、Nvidiaがチップの供給先と供給時期をコントロールしているため、Super Microの成長はその配分に左右されるという側面もあります。

大量販売で利益率の低いビジネス

このモデルには落とし穴があります。サーバーの組み立ては、技術独占というよりはコモディティビジネスに近いものです。Super Microは真のエンジニアリング価値を提供していますが、ソフトウェアの堀ではなく、価格とスピードで競争しています。その結果、粗利益率はせいぜい10%台前半で、チップ設計者の収入のほんの一部に過ぎません。同社はストレージ、サーバー管理ソフトウェア、サポートサービスも販売していますが、重心はハードウェアにあり、ハードウェアを大規模に展開するのは骨の折れる作業です。高収益が必ずしも高利益を意味するわけではなく、SMCIはその市場で最も明確な例です。これは、通常の直感を覆すものであるため、じっくり考える価値があります。ほとんどの投資家は、収益がほぼ3倍になると、利益もそれに伴って増加するに違いないと考えます。ハードウェア組立業者がシェア獲得のために競争している場合、その逆のことが起こり得ます。大規模なAI契約で大量生産を目指すということは、契約を獲得するために利益率を低く抑えることを意味することが多く、売上高の伸びが速ければ速いほど、利益への圧力が高まります。

ブームの立役者となったサンノゼの企業

多くの投資家にとって単にスーパーマイクロとして知られるスーパーマイクロコンピュータは、AIが広く知られるようになるずっと前の1993年に設立され、カリフォルニア州サンノゼに本社を置いている。創業当初は、効率的なサーバープラットフォームを製造する、創業者主導の静かな企業だった。AI開発によって一躍脚光を浴び、安定したテクノロジーサプライヤーだった同社は、ナスダック市場で最も変動の激しい銘柄の一つとなり、それに伴う厳しい監視を受けることになった。この監視は両刃の剣だった。株価を驚異的な高値に押し上げた一方で、同社の会計に疑問が生じた際には、誰も注目していなかった静かな小型株企業の場合よりもはるかに厳しい調査を受けることになった。

SMCI対Nvidia:混乱を解消する

よく検索されるのは、SMCIがNvidiaより優れているかどうかという質問ですが、この質問は両社の本質を少し誤解しています。両社は競合企業ではなく、同じサプライチェーンにおけるリンクです。NvidiaはGPUを設計し、70%を超える粗利益率を上げています。なぜなら、Nvidiaと同じような製品を製造できる企業は他にほとんどないからです。一方、Super Microはそれらのチップを購入し、それをベースにサーバーを構築しています。粗利益率は8~11%程度ですが、これはNvidiaとほぼ同じことをできる企業が数多く存在するためです。一方は希少な材料を販売し、もう一方は料理を作るのです。この違いこそが、Nvidiaが世界で最も価値のある企業である理由であり、SMCIの株価は、売上高成長率が似ているにもかかわらず、売上高倍率のほんの一部で取引されている理由です。市場はここで非合理的な行動をとっているわけではありません。代替が難しいサプライチェーンの部分には高い価格を支払い、代替が容易な部分には低い価格を支払うのです。AIチップに関する話を聞きたいのであれば、実際にはNvidiaについて話していることになります。 SMCIは、同じ需要に対してレバレッジをかけた低マージン投資であり、期待を裏切る可能性が高く、実際に期待を裏切った場合の緩衝材も薄い。

SMCI株が苦境に陥っている理由:マージンと信頼

これはどの株価情報ページにも記載されていない部分であり、コンセンサス評価が慎重なホールドとなっている理由でもある。成長は確かに存在する。しかし、その成長だけでは覆い隠せない2つの問題も存在するのだ。

マージン崩壊

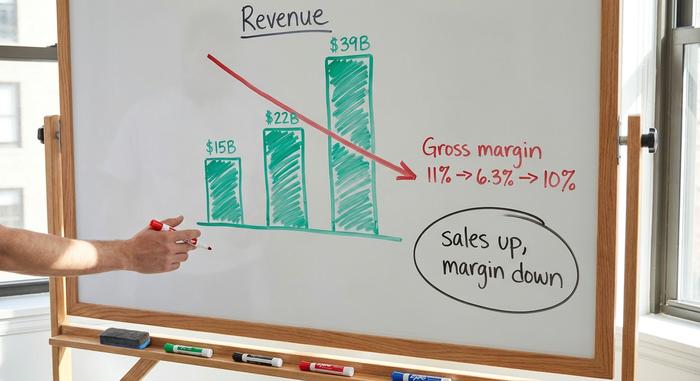

まずは良いニュースから。2025年度の売上高は約220億ドルに達し、前年比で約47%増加しました。経営陣は2026年度の売上高を390億ドルから400億ドルと見込んでいます。驚異的な数字です。次に悪いニュースです。2025年度の時点で既に11%近くと低かった粗利益率は、2026年度第2四半期には約6.3%まで急落し、その後、第3四半期には非GAAPベースで約10%まで回復しました。SECへの提出書類によると、この四半期の売上高は約102億ドルでした。この2つの事実を合わせて読んでください。売上高は2年間でほぼ3倍になったのに、株主に実際に渡る利益はほとんど変わっていません。粗利益率の数ポイントは、数十億ドル規模で掛け合わせるまでは取るに足らないように聞こえます。この規模では、11%から6%への低下は、見出しが成長を叫んでいる間に、1年間の利益のほとんどを静かに消し去りました。売上高は増加しました。株主への配当金は支払われなかった。これが、AI開発が急速に進んでいるにもかかわらず、SMCI株が割安な水準にある最も明確な理由である。

会計をめぐる騒動、日付順

次に信頼の問題です。ここでは時系列がすべてを物語っています。事の発端は2024年8月、空売り投資会社ヒンデンブルグ・リサーチが会計上の問題があるとするレポートを発表した時でした。スーパーマイクロは年次報告書10-Kの提出を延期しました。これは悪い兆候でした。さらに悪いことに、2024年10月24日、監査法人アーンスト・アンド・ヤングが辞任したことがSECへの提出書類で明らかになりました。監査法人が健全な顧客から離れることはめったになく、もしそうなれば市場は最悪の事態を想定します。一時はナスダック上場廃止が現実味を帯びてきました。その後、同社は反撃に出ました。新しい監査法人BDOを雇い、特別委員会が問題の調査を行いました。委員会は不正の証拠を見つけられず、延期されていた財務諸表が提出され、スーパーマイクロは2025年2月25日にナスダック上場基準を回復したとスーパーマイクロは述べています。つまり、公式な危機は終わったのです。しかし、まだ厄介な落とし穴があります。BDOは同社の内部財務統制について否定的意見を表明していたのです。投資家は、そのような但し書きを、かつての情報開示の取り決めで定められていたとおり、情報として受け止める。彼らはその疑念を価格に織り込む。そして、いったん価格に織り込まれた疑念は、生じた時よりもはるかにゆっくりと消えていく。

集中と輸出の精査

さらに2つのリスクが重なっている。顧客の集中度が極めて高いのだ。2026年度第3四半期には、ある匿名のデータセンター顧客1社が売上高の約27%を占めており、1社の顧客を失うだけで四半期全体の売上が落ち込む可能性がある。また、スーパーマイクロは、自社サーバー技術の不正流用を防ぐため、台湾当局と協力していることを認めている。これは、今やすべてのAIハードウェアメーカーが輸出管理の監視下に置かれていることを改めて示すものだ。どちらのリスクも致命的なものではない。どちらも好況時には些細なものに見えるが、不況時には明白になるタイプのリスクである。

SMCIの株価とアナリスト評価

価格の動きとアナリストの見解は真っ向から対立しており、そのギャップこそが取引の全てである。2026年6月4日現在、SMCI株は1日の取引量が活発な中で45.72ドル付近で取引されており、2024年10月の10対1の株式分割調整後の52週間のレンジは19.48ドルから62.36ドルと大きく変動している。最近は急騰しており、年初来で50%以上、1ヶ月で60%以上上昇している。モメンタムトレーダーはこのようなチャートを好む。しかし、視野を広げると状況は一変する。株価は依然として過去1年間で約24%下落している。同じ期間にデルは約112%上昇し、HPEは約89%上昇した。同じブーム、同じNvidiaチップ、3つの全く異なる結果。AIハードウェアにとって史上最高の時期に株価がこれほど大きく出遅れている場合、問題は需要ではなく、会社自体にある。

アナリストたちは慎重な姿勢を隠そうともしていません。約18のアナリストデスクによる買い、中立、売りの推奨が混在するコンセンサスは中立で、 StockAnalysisによると2026年6月時点での平均目標株価は37.63ドル付近となっています。これが何を意味するかに注目してください。目標株価は現在の株価を下回っています。平均的に、プロたちはここから上昇ではなく下落を予想しています。さらに、浮動株の約15.7%の空売り残高と約84%のインプライド・ボラティリティを考慮すると、この銘柄の様相は明らかです。静かに成長を続ける銘柄ではなく、まさに激戦区です。これほど多くのトレーダーが下落に賭けているため、決算発表や新たなニュースが発表されるたびに、株価は急騰したり急落したりする可能性があります。あなたが買おうとしているのは、まさにそのような銘柄です。騒々しく、速く、そして激しい競争にさらされる銘柄です。

| SMCIの概要(2026年6月4日時点) | 形 |

|---|---|

| 株価 | 約45.72ドル |

| 52週間レンジ(分割後) | 19.48ドル~62.36ドル |

| 時価総額 | 約275億ドル |

| 予想PER | 約14~15倍 |

| 価格/販売 | 約0.8倍 |

| 粗利益 | 約8~11% |

| コンセンサス目標 | 約37.63ドル(下落幅) |

| アナリスト評価 | 所有 |

SMCIは割安なのか?デルとHPEとの比較

数字で見ると、SMCIは確かに割安で、その割安感は上記のすべての要素に対する割引率に表れています。株価収益率は約0.8倍、予想PERは約14~15倍、PEGレシオは1を下回っています。これほど急速に収益を伸ばしている企業としては、これらの倍率は破格です。一般的なAI関連銘柄ははるかに高い水準で取引されています。しかし、ここでも注意すべき点は、市場が成長性を織り込んでいないということです。市場が織り込んでいるのは、利益率と信頼性なのです。

最も近い競合他社と比較すると、その差は歴然としている。デルとHPEもAIサーバーを製造し、ハードウェアの利益率も低く、NVIDIAに依存しているが、両社とも株価はより高く、1年間のリターンもはるかに優れている。違いは事業内容ではなく、過去の負の遺産にある。監査人の辞任という事態に陥ったことのないサーバーメーカーには、投資家はより高い価格を支払うだろう。それが信頼の代償であり、スーパーマイクロは今もその代償を払い続けている。言い換えれば、割安感は市場がその役割を果たしているということだ。つまり、市場は、見落としていたお買い得品ではなく、明確に認識できるリスクに対して割引を要求しているのだ。強気派は、割引率が大きくなりすぎたと主張し、弱気派は、まさに適正価格だと主張する。どちらの立場も、SMCI株の売上高の0.8倍という同じ数字を指摘しながら、全く異なる見解を示すことができる。

| AIサーバー株 | 1年間のリターン(概算) | 注記 |

|---|---|---|

| スーパーマイクロ(SMCI) | 約-24% | セールで最安値。信頼割引 |

| デル(DELL) | 約+112% | より幅広いフランチャイズ、健全な財務状況 |

| HPE | 約+89% | 企業基盤の強化、より安定した利益率 |

SMCI株は2026年に買いか?結論

これが私の率直な見解です。成長は確かにあり、株価は確かに割安ですが、その割安さには、好調な四半期決算だけでは解消されない2つの問題が伴います。それは、構造的に薄い利益率と、数週間ではなく数年かけて改善されるガバナンス上の問題です。株価がアナリストの平均目標を上回って取引されているという事実は、市場が、それをモデル化するために報酬を得ている人々よりも既に楽観的であることを示しています。SMCI株を購入することは、利益率が10%台前半に正常化し、新しい監査法人の下でクリーンな財務諸表が積み重なるにつれて信頼が徐々に回復するという賭けです。投資の根拠はありますが、確実なものではなく、賭けです。もし投資するなら、株価が大きく変動する可能性がある銘柄として投資額を決定し、割安な株価倍率は贈り物ではなく、実際のリスクに対する対価として捉えるべきです。ボラティリティに耐えられ、最悪期は過ぎ去ったと心から確信している忍耐強い投資家にとっては、その対価を支払う価値があるかもしれません。それ以外の投資家にとっては、よりクリーンなAIハードウェア銘柄がすぐ近くにあります。まず最初に解決すべき問題は単純で、スプレッドシートでは答えが出せないものです。それは、次に出版される一連の書籍を信じるか、ということです。