Saham SMCI: Dapatkah Anda Mempercayai Super Micro Computer di Nasdaq?

Super Micro meningkatkan pendapatannya sekitar 2,7 kali lipat dalam dua tahun, namun saham SMCI tetap jatuh selama setahun terakhir sementara para pesaingnya, Dell dan HPE, melonjak. Lebih aneh lagi, target harga rata-rata Wall Street berada di bawah harga saham saat ini. Sebuah perusahaan yang sedang mengalami booming teknologi terbesar dalam satu generasi, mencatatkan penjualan rekor, namun pasar mengatakan "tahan" dan analis mengatakan nilainya kurang dari harga saat ini. Kontradiksi itulah inti ceritanya, dan itulah bagian yang tidak pernah dijelaskan di halaman kutipan harga saham. Angka yang tumbuh di sini, pendapatan, bukanlah angka yang penting. Dua angka lainnya yang penting: margin keuntungan, yang anjlok, dan kepercayaan, yang runtuh.

Apa Sebenarnya Fungsi Komputer Super Mikro?

Super Micro Computer adalah pemasok alat-alat dan perlengkapan dalam demam emas AI. Perusahaan ini tidak merancang chip langka yang diinginkan semua orang. Mereka mengubah chip tersebut menjadi mesin yang menjalankannya, dan peran tunggal itulah yang menjelaskan pertumbuhan eksplosifnya sekaligus keuntungan tipis yang terus direbutnya.

Server AI yang dibangun di sekitar GPU Nvidia

Pada intinya, Super Micro mengambil GPU Nvidia dan mengintegrasikannya ke dalam server dan sistem penyimpanan berkinerja tinggi yang lengkap untuk pusat data kecerdasan buatan dan penyedia komputasi awan. Keunggulannya terletak pada kecepatan dan kustomisasi: mereka mengirimkan desain server baru dengan cepat, dan mereka termasuk yang pertama mengarahkan pendinginan cairan, yaitu sistem perpipaan yang mencegah rak-rak chip AI yang padat dari panas berlebih. Hal ini menjadikannya mitra pilihan ketika pelanggan membutuhkan silikon terbaru Nvidia yang diubah menjadi sistem yang berfungsi dengan cepat. Namun, hal ini juga membuat perusahaan sebagian bergantung pada keputusan yang dibuat di Santa Clara, karena ketika Nvidia mengontrol siapa yang mendapatkan chip dan kapan, pertumbuhan Super Micro bergantung pada alokasi tersebut.

Bisnis dengan volume tinggi dan margin tipis.

Inilah jebakan yang ada dalam model ini. Perakitan server lebih mirip bisnis komoditas daripada monopoli teknologi. Super Micro menambahkan nilai teknik yang nyata, tetapi mereka bersaing dalam hal harga dan kecepatan, bukan pada keunggulan perangkat lunak. Hasilnya adalah margin kotor yang paling tinggi hanya mencapai angka dua digit rendah, sebagian kecil dari apa yang diperoleh perancang chip. Perusahaan ini juga menjual penyimpanan, perangkat lunak manajemen server, dan layanan dukungan, tetapi pusat gravitasinya adalah perangkat keras, dan perangkat keras dalam skala besar adalah pekerjaan yang berat. Pendapatan tinggi tidak secara otomatis berarti keuntungan tinggi, dan SMCI adalah contoh paling jelas di pasar. Hal ini patut direnungkan, karena membalikkan insting yang biasa. Sebagian besar investor melihat pendapatan hampir tiga kali lipat dan berasumsi bahwa keuntungan pasti akan mengikutinya. Dengan perakit perangkat keras yang berlomba untuk merebut pangsa pasar, hal sebaliknya dapat terjadi: mengejar volume pada kontrak AI besar seringkali berarti menerima margin yang lebih tipis untuk mendapatkan kesepakatan, sehingga semakin cepat pendapatan tumbuh, semakin besar tekanan pada laba bersih.

Perusahaan San Jose di balik booming ini

Super Micro Computer, yang oleh banyak investor dikenal sebagai Supermicro, didirikan pada tahun 1993 dan berbasis di San Jose, California, jauh sebelum AI menjadikannya saham yang dikenal luas. Sebagian besar masa hidupnya, perusahaan ini merupakan pembuat platform server efisien yang dipimpin oleh pendirinya. Perkembangan AI menyeretnya ke sorotan publik, mengubah pemasok teknologi yang stabil menjadi salah satu nama yang paling fluktuatif di Nasdaq, dengan semua pengawasan yang menyertainya. Pengawasan tersebut berdampak ganda: hal itu mendorong harga saham ke level yang luar biasa tinggi, dan juga berarti bahwa ketika muncul pertanyaan tentang akuntansi perusahaan, pertanyaan tersebut diperiksa jauh lebih ketat daripada yang seharusnya dilakukan pada perusahaan kecil yang tenang dan tidak banyak diperhatikan.

SMCI vs Nvidia: Mengurai Kebingungan

Pencarian umum adalah apakah SMCI lebih baik daripada Nvidia, dan pertanyaan tersebut sedikit keliru dalam memahami masing-masing perusahaan. Mereka bukanlah pesaing; mereka adalah mata rantai dalam satu rangkaian yang sama. Nvidia mendesain GPU dan memperoleh margin laba kotor di atas 70%, karena hampir tidak ada perusahaan lain yang dapat membuat apa yang mereka buat. Super Micro membeli chip tersebut dan membangun server di sekitarnya, memperoleh margin laba kotor sekitar 8 hingga 11%, karena banyak perusahaan yang dapat melakukan hal yang kurang lebih sama. Yang satu menjual bahan yang langka; yang lain memasak hidangan. Perbedaan itulah yang menyebabkan Nvidia menjadi perusahaan paling berharga di dunia dan saham SMCI, meskipun memiliki tingkat pertumbuhan pendapatan yang serupa, diperdagangkan dengan sebagian kecil dari rasio harga terhadap penjualan. Pasar tidak bersikap irasional di sini. Pasar membayar lebih untuk bagian rantai yang sulit diganti dan membayar lebih untuk bagian yang mudah diganti. Jika Anda menginginkan cerita tentang chip AI, Anda sebenarnya berbicara tentang Nvidia. SMCI adalah taruhan berisiko tinggi dengan margin lebih rendah pada permintaan yang sama, dengan lebih banyak cara untuk mengecewakan dan bantalan yang lebih tipis ketika hal itu terjadi.

Mengapa Saham SMCI Bermasalah: Margin dan Kepercayaan

Inilah bagian yang selalu diabaikan di setiap halaman kutipan harga, dan inilah alasan mengapa peringkat konsensusnya adalah "tahan" yang hati-hati. Pertumbuhan itu nyata. Begitu juga dua masalah yang tidak dapat ditutupi oleh pertumbuhan tersebut.

Keruntuhan margin

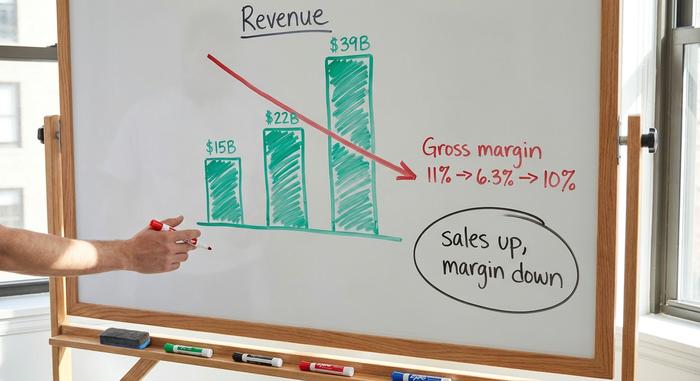

Mari kita mulai dengan kabar baik. Penjualan tahun fiskal 2025 mencapai sekitar $22 miliar, naik sekitar 47% dalam setahun, dan manajemen telah mengarahkan penjualan tahun fiskal 2026 ke angka $39 hingga $40 miliar. Angka yang menakjubkan. Sekarang kabar buruknya. Margin laba kotor, yang sudah tipis di sekitar 11% pada tahun fiskal 2025, anjlok menjadi sekitar 6,3% pada kuartal kedua tahun fiskal 2026 sebelum kembali naik menjadi sekitar 10% berdasarkan non-GAAP pada kuartal ketiga, ketika pendapatan mencapai sekitar $10,2 miliar, menurut pengajuan SEC-nya . Bacalah kedua fakta tersebut bersama-sama. Penjualan hampir tiga kali lipat selama dua tahun, dan laba yang sebenarnya sampai ke pemegang saham hampir tidak berubah. Beberapa poin margin laba kotor terdengar sepele sampai Anda mengalikannya dengan puluhan miliar dolar. Pada skala tersebut, penurunan dari 11% menjadi 6% secara diam-diam menghapus sebagian besar laba setahun sementara berita utama masih menggembar-gemborkan pertumbuhan. Pendapatan tumbuh. Angka yang dibayarkan kepada pemegang saham tidak. Itulah alasan paling jelas mengapa saham SMCI mengalami diskon meskipun pembangunan AI sedang gencar-gencarnya.

Kisah akuntansi, dalam tanggal.

Kemudian ada soal kepercayaan. Di sini, kronologi kejadian berbicara sendiri. Semuanya dimulai pada Agustus 2024, ketika perusahaan riset Hindenburg Research menerbitkan laporan yang menuduh adanya masalah akuntansi. Super Micro menunda laporan tahunan 10-K-nya. Pertanda buruk. Yang lebih buruk terjadi pada 24 Oktober 2024, ketika auditornya, Ernst & Young, mengundurkan diri, seperti yang diungkapkan dalam pengajuan SEC . Auditor jarang meninggalkan klien yang sehat, dan ketika mereka melakukannya, pasar menganggap yang terburuk. Untuk sementara waktu, penghapusan pencatatan saham di Nasdaq tampak seperti kemungkinan nyata. Kemudian perusahaan melawan balik. Mereka mempekerjakan auditor baru, BDO, dan sebuah komite khusus menyelidiki masalah tersebut. Komite tersebut tidak menemukan bukti penipuan, laporan keuangan yang tertunda diajukan, dan Super Micro kembali memenuhi persyaratan Nasdaq pada 25 Februari 2025, menurut Super Micro . Jadi krisis formal telah berakhir. Tetapi inilah masalah yang masih terasa: BDO memberikan opini yang tidak menguntungkan terhadap pengendalian keuangan internal perusahaan. Investor membaca kualifikasi seperti itu persis seperti yang tertulis dalam kesepakatan pengungkapan lama, yaitu sebagai informasi. Mereka memperhitungkan keraguan tersebut. Dan keraguan, begitu sudah tercermin dalam harga, akan memudar jauh lebih lambat daripada saat kemunculannya.

Konsentrasi dan pengawasan ekspor

Dua risiko lagi menumpuk di atasnya. Konsentrasi pelanggan sangat parah: satu pelanggan pusat data yang tidak disebutkan namanya menyumbang sekitar 27% dari pendapatan pada kuartal ketiga tahun fiskal 2026, sehingga hilangnya satu pembeli dapat merusak seluruh kuartal. Dan Super Micro telah mengakui bekerja sama dengan otoritas Taiwan untuk membantu mencegah pengalihan ilegal teknologi servernya, sebuah pengingat bahwa pengawasan kontrol ekspor kini membayangi setiap pembuat perangkat keras AI. Kedua risiko tersebut tidak fatal. Keduanya adalah jenis risiko yang tampak kecil saat booming dan jelas terlihat saat krisis.

Harga Saham SMCI dan Peringkat Analis

Pergerakan harga dan para analis sangat berbeda pendapat, dan kesenjangan itulah inti dari perdagangan ini. Pada tanggal 4 Juni 2026, saham SMCI diperdagangkan mendekati $45,72 dengan volume perdagangan harian yang tinggi, di dalam kisaran 52 minggu yang berfluktuasi antara $19,48 hingga $62,36, setelah disesuaikan dengan pemecahan saham 10 banding 1 pada Oktober 2024. Belakangan ini, saham tersebut meroket: naik lebih dari 50% sepanjang tahun, dan lebih dari 60% dalam satu bulan. Para trader momentum menyukai grafik seperti itu. Tetapi jika dilihat dari perspektif yang lebih luas, situasinya memburuk. Saham tersebut masih turun sekitar 24% selama setahun terakhir. Dell, dalam periode yang sama, naik sekitar 112%; HPE, sekitar 89%. Ledakan yang sama, chip Nvidia yang sama, tetapi tiga hasil yang sangat berbeda. Ketika sebuah saham tertinggal begitu parah selama periode terbaik yang pernah ada untuk perangkat keras AI, masalahnya bukanlah permintaan. Masalahnya adalah perusahaan itu sendiri.

Para analis tidak menyembunyikan kehati-hatian mereka. Konsensusnya adalah "tahan", yang merupakan campuran dari rekomendasi beli, tahan, dan jual dari sekitar 18 divisi, dan target harga rata-rata berada di sekitar $37,63, menurut StockAnalysis per Juni 2026. Perhatikan apa artinya itu. Targetnya berada di bawah harga. Rata-rata, para profesional melihat potensi penurunan dari sini, bukan kenaikan. Sekarang tambahkan minat jual pendek (short interest) mendekati 15,7% dari saham yang beredar dan volatilitas tersirat sekitar 84%, dan bentuknya menjadi jelas: medan pertempuran, bukan pertumbuhan yang tenang. Dengan begitu banyak trader yang bertaruh melawannya, setiap laporan pendapatan dan setiap berita utama baru dapat memicu lonjakan harga yang hebat atau penurunan tajam. Itulah saham yang akan Anda beli. Berisik, cepat, dan diperebutkan.

| Cuplikan SMCI (per 4 Juni 2026) | Angka |

|---|---|

| Harga saham | ~$45,72 |

| Rentang 52 minggu (pasca-pemisahan) | $19,48 – $62,36 |

| Kapitalisasi pasar | ~$27,5 miliar |

| Rasio P/E ke Depan | ~14–15 kali |

| Harga/Penjualan | ~0,8x |

| Margin kotor | ~8–11% |

| Target konsensus | ~$37,63 (kerugian) |

| Peringkat analis | Memegang |

Apakah SMCI Murah? Valuasi vs Dell dan HPE

Secara angka, SMCI tampak sangat murah, dan kemurahan tersebut merupakan diskon untuk semua hal di atasnya. Sahamnya diperdagangkan sekitar 0,8 kali penjualan dan sekitar 14 hingga 15 kali laba proyeksi, dengan rasio PEG di bawah satu. Untuk perusahaan yang pendapatannya tumbuh secepat ini, angka-angka tersebut sangat murah; perusahaan bertema AI pada umumnya diperdagangkan jauh lebih tinggi. Masalahnya, sekali lagi, pasar tidak memperhitungkan pertumbuhan tersebut. Pasar memperhitungkan margin dan kepercayaan.

Jika dibandingkan dengan para pesaing terdekatnya, kesenjangannya sangat mencolok. Dell dan HPE juga membangun server AI, juga menjalankan margin perangkat keras yang tipis, dan juga bergantung pada Nvidia, namun keduanya diperdagangkan lebih tinggi dan keduanya memberikan pengembalian satu tahun yang jauh lebih baik. Perbedaannya bukan pada bisnisnya; melainkan pada bebannya. Investor akan membayar lebih untuk pembuat server yang pembukuannya tidak pernah mengalami pengunduran diri auditor. Itulah harga kepercayaan, dan Super Micro masih membayarnya. Dengan kata lain, harga murah tersebut adalah pasar yang menjalankan fungsinya: menuntut diskon untuk risiko yang dapat dilihatnya dengan jelas, bukan penawaran yang entah bagaimana terlewatkan. Argumen optimis adalah bahwa diskon tersebut telah menjadi terlalu besar; argumen pesimis adalah bahwa diskon tersebut tepat. Kedua belah pihak dapat menunjuk pada rasio harga terhadap penjualan (P/E) saham SMCI yang sama, yaitu 0,8 kali, dan menceritakan kisah yang sama sekali berbeda.

| Stok server AI | Pengembalian investasi 1 tahun (kurang lebih) | Catatan |

|---|---|---|

| Super Micro (SMCI) | ~−24% | Harga termurah saat obral; percayai diskonnya. |

| Dell (DELL) | ~+112% | waralaba yang lebih luas, pembukuan yang bersih. |

| HPE | ~+89% | basis perusahaan, margin yang lebih stabil |

Apakah Saham SMCI Layak Dibeli di Tahun 2026? Kesimpulannya

Berikut adalah penilaian jujur saya. Pertumbuhan memang nyata dan sahamnya benar-benar murah, tetapi murah adalah harga dari dua masalah yang tidak hilang hanya karena kinerja kuartal yang baik: margin yang tipis secara struktural, dan diskon tata kelola yang membutuhkan waktu bertahun-tahun untuk pulih, bukan berminggu-minggu. Fakta bahwa saham diperdagangkan di atas target rata-rata analis menunjukkan bahwa pasar sudah lebih optimis daripada orang-orang yang dibayar untuk memodelkannya. Membeli saham SMCI adalah taruhan bahwa margin akan kembali normal menuju angka dua digit rendah dan kepercayaan akan perlahan kembali seiring dengan bertambahnya laporan keuangan yang bersih di bawah auditor baru. Alasan investasi ini dapat dipertahankan, tetapi ini adalah taruhan, bukan jaminan. Jika Anda mengambil risiko ini, sesuaikan dengan saham yang dapat berfluktuasi secara liar, dan anggap valuasi murah sebagai pembayaran untuk risiko nyata, bukan sebagai hadiah. Bagi investor yang sabar yang dapat menahan volatilitas dan benar-benar yakin bahwa yang terburuk telah berlalu bagi perusahaan, pembayaran tersebut mungkin layak dilakukan. Bagi yang lain, ada nama perusahaan perangkat keras AI yang lebih bersih di dekatnya. Pertanyaan yang harus diselesaikan terlebih dahulu sederhana, dan tidak ada spreadsheet yang menjawabnya untuk Anda: apakah Anda percaya pada laporan keuangan selanjutnya?