Ações da SMCI: Você pode confiar na Super Micro Computer na Nasdaq?

A Super Micro multiplicou sua receita por aproximadamente 2,7 em dois anos, e mesmo assim as ações da SMCI caíram no último ano, enquanto as rivais Dell e HPE dispararam. Mais estranho ainda é que a meta de preço média de Wall Street está abaixo do valor atual das ações. Uma empresa surfando o maior boom tecnológico em uma geração, registrando vendas recordes, e o mercado recomenda manter as ações, enquanto os analistas dizem que elas valem menos do que o preço atual. Essa contradição é toda a história, e é a parte que as páginas de cotações nunca explicam. O número que cresce aqui, a receita, não é o que importa. Outros dois são: a margem, que despencou, e a confiança, que se quebrou.

O que o Super Microcomputador realmente faz

A Super Micro Computer é a fornecedora de ferramentas básicas da corrida do ouro da IA. Ela não projeta os chips escassos que todos desejam. Ela os transforma nas máquinas que os executam, e essa função singular explica tanto seu crescimento explosivo quanto seus lucros teimosamente baixos.

Servidores de IA construídos em torno de GPUs da Nvidia

Essencialmente, a Super Micro utiliza as GPUs da Nvidia e as integra em servidores e sistemas de armazenamento completos e de alto desempenho para data centers de inteligência artificial e provedores de computação em nuvem. Seu diferencial está na velocidade e na personalização: ela lança novos projetos de servidores rapidamente e foi pioneira no resfriamento líquido direto, o sistema que impede o superaquecimento de racks densos de chips de IA. Isso a torna uma parceira privilegiada quando um cliente precisa que o chip mais recente da Nvidia seja transformado em um sistema funcional rapidamente. Por outro lado, essa situação também torna a empresa parcialmente refém das decisões tomadas em Santa Clara, já que, quando a Nvidia controla quem recebe os chips e quando, o crescimento da Super Micro depende dessa alocação.

Um negócio de alto volume e margens reduzidas

Eis a pegadinha inerente ao modelo. A montagem de servidores se assemelha mais a um negócio de commodities do que a um monopólio tecnológico. A Super Micro agrega valor real de engenharia, mas compete em preço e velocidade, não em uma vantagem competitiva baseada em software. O resultado é uma margem bruta que, na melhor das hipóteses, fica na casa dos dois dígitos, uma fração do que um projetista de chips ganha. A empresa também vende armazenamento, software de gerenciamento de servidores e serviços de suporte, mas o foco principal é o hardware, e hardware em escala é um processo árduo. Alta receita não significa automaticamente alto lucro, e a SMCI é o exemplo mais claro disso no mercado. Vale a pena refletir sobre isso, pois inverte o instinto comum. A maioria dos investidores vê a receita quase triplicando e presume que os lucros acompanharão. Com uma montadora de hardware correndo para conquistar participação de mercado, o oposto pode acontecer: buscar volume em grandes contratos de IA muitas vezes significa aceitar margens menores para fechar o negócio, então quanto mais rápido a receita cresce, maior a pressão sobre o lucro líquido.

A empresa de San Jose por trás do boom

A Super Micro Computer, conhecida por muitos investidores simplesmente como Supermicro, foi fundada em 1993 e está sediada em San Jose, Califórnia, muito antes da inteligência artificial (IA) tornar sua ação um sucesso de mercado. Durante a maior parte de sua existência, foi uma empresa discreta, liderada por seu fundador, que fabricava plataformas de servidores eficientes. O desenvolvimento da IA a trouxe para os holofotes, transformando uma fornecedora de tecnologia estável em um dos nomes mais voláteis da Nasdaq, com todo o escrutínio que essa atenção acarreta. Esse escrutínio tem dois lados: impulsionou o preço das ações a patamares extraordinários, mas também significou que, quando surgiram questionamentos sobre a contabilidade da empresa, eles foram examinados com muito mais rigor do que seriam para uma pequena empresa discreta que ninguém acompanhava.

SMCI vs Nvidia: Esclarecendo a Confusão

Uma busca comum é se a SMCI é melhor que a Nvidia, e a pergunta interpreta erroneamente o que cada empresa representa. Elas não são concorrentes; são elos da mesma cadeia. A Nvidia projeta as GPUs e obtém margens brutas acima de 70%, porque quase ninguém mais consegue fabricar o que ela fabrica. A Super Micro compra esses chips e constrói servidores em torno deles, obtendo uma margem bruta mais próxima de 8% a 11%, porque muitas empresas conseguem fazer algo semelhante. Uma vende o ingrediente escasso; a outra prepara a refeição. Essa diferença é o motivo pelo qual a Nvidia é a empresa mais valiosa do mundo e as ações da SMCI, apesar de taxas de crescimento de receita semelhantes, são negociadas a uma pequena fração do múltiplo preço/vendas. O mercado não está sendo irracional aqui. Ele paga mais pela parte da cadeia que é difícil de substituir e paga menos pela parte que não é. Se você quer saber a história dos chips de IA, está falando da Nvidia. A SMCI é uma aposta alavancada, com margens menores, na mesma demanda, com mais chances de decepcionar e uma margem de segurança menor quando isso acontece.

Por que as ações da SMCI estão em apuros: margens e confiança.

Esta é a seção que todas as páginas de cotações omitem, e é por isso que a recomendação consensual é de manutenção cautelosa. O crescimento é real. Assim como dois problemas que o crescimento não consegue mascarar.

O colapso da margem

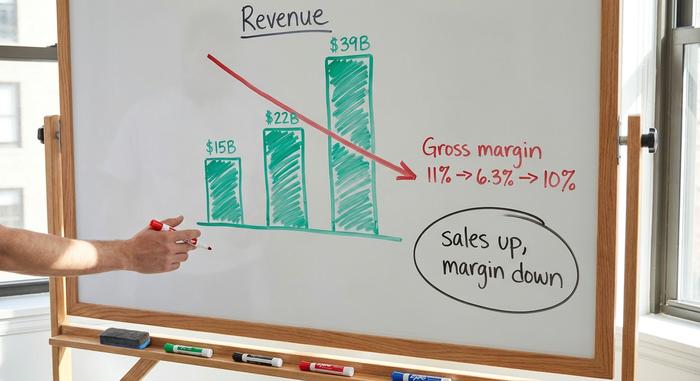

Comecemos pelas boas notícias. As vendas do ano fiscal de 2025 atingiram cerca de US$ 22 bilhões, um aumento de aproximadamente 47% em um ano, e a administração projetou vendas entre US$ 39 bilhões e US$ 40 bilhões para o ano fiscal de 2026. Números impressionantes. Agora, as más notícias. A margem bruta, já baixa, próxima de 11% no ano fiscal de 2025, despencou para cerca de 6,3% no segundo trimestre do ano fiscal de 2026, antes de se recuperar para cerca de 10% em uma base não-GAAP no terceiro trimestre, quando a receita chegou perto de US$ 10,2 bilhões, de acordo com o documento enviado à SEC . Analise esses dois fatos em conjunto. As vendas quase triplicaram em dois anos, e o lucro que efetivamente chega aos acionistas praticamente não se alterou. Alguns pontos percentuais de margem bruta parecem insignificantes até que sejam multiplicados por dezenas de bilhões de dólares. Nessa escala, a queda de 11% para 6% eliminou silenciosamente a maior parte do lucro anual, enquanto as manchetes ainda anunciavam crescimento. A receita cresceu. O valor que paga aos acionistas, não. Essa é a razão mais clara para as ações da SMCI estarem com desconto, mesmo com a expansão acelerada da inteligência artificial.

A saga contábil, em datas

Depois, há a questão da confiança. Aqui, a cronologia fala por si. Tudo começou em agosto de 2024, quando a empresa de análise de investimentos Hindenburg Research publicou um relatório alegando problemas contábeis. A Super Micro atrasou a divulgação do seu relatório anual 10-K. Mau sinal. A situação piorou em 24 de outubro de 2024, quando sua auditora, a Ernst & Young, renunciou ao cargo, conforme divulgado em um documento da SEC . Auditores raramente abandonam um cliente saudável e, quando isso acontece, o mercado presume o pior. Por um período, a exclusão da Nasdaq pareceu uma possibilidade real. Então, a empresa reagiu. Contratou uma nova auditora, a BDO, e um comitê especial investigou os problemas. O comitê não encontrou evidências de fraude, as demonstrações financeiras atrasadas foram entregues e a Super Micro recuperou a conformidade com a Nasdaq em 25 de fevereiro de 2025, segundo a própria Super Micro . Portanto, a crise formal acabou. Mas aqui está o problema que ainda persiste: a BDO emitiu um parecer adverso sobre os controles financeiros internos da empresa. Os investidores interpretam uma ressalva como essa exatamente da maneira como o antigo acordo de transparência previa, como informação. Eles precificam a dúvida. E a dúvida, uma vez incorporada ao preço, se dissipa muito mais lentamente do que surgiu.

Concentração e fiscalização das exportações

Além disso, há dois outros riscos. A concentração de clientes é severa: um único cliente de data center, cujo nome não foi divulgado, representou cerca de 27% da receita no terceiro trimestre do ano fiscal de 2026; portanto, a perda de um comprador poderia impactar todo o trimestre. E a Super Micro admitiu estar trabalhando com as autoridades taiwanesas para ajudar a prevenir o desvio ilícito de sua tecnologia de servidores, um lembrete de que o escrutínio do controle de exportação agora paira sobre todos os fabricantes de hardware de IA. Nenhum dos riscos é fatal. Ambos são do tipo que parecem insignificantes em um período de crescimento e óbvios em uma recessão.

Preço das ações da SMCI e avaliações de analistas

A movimentação do preço e as análises dos analistas divergem completamente, e essa discrepância representa toda a estratégia. Em 4 de junho de 2026, as ações da SMCI eram negociadas perto de US$ 45,72, com um alto volume diário de negociações, dentro de uma ampla faixa de 52 semanas entre US$ 19,48 e US$ 62,36, ajustada pelo desdobramento de ações na proporção de 10 para 1 em outubro de 2024. Recentemente, as ações dispararam: alta de mais de 50% no ano e mais de 60% em um único mês. Traders que seguem a tendência adoram um gráfico como esse. Mas, ao ampliar a perspectiva, a situação muda. As ações ainda estão em queda de cerca de 24% no último ano. A Dell, no mesmo período, subiu aproximadamente 112%; a HPE, cerca de 89%. O mesmo boom, os mesmos chips da Nvidia, três resultados muito diferentes. Quando uma ação apresenta um desempenho tão ruim durante o melhor período da história para hardware de IA, o problema não é a demanda. É a própria empresa.

Os analistas não escondem sua cautela. O consenso é de manutenção, resultado de uma combinação de recomendações de compra, manutenção e venda de cerca de 18 mesas de análise, e o preço-alvo médio está próximo de US$ 37,63, segundo a StockAnalysis, em junho de 2026. Observe o que isso significa: o preço-alvo está abaixo do valor de mercado. Em média, os especialistas veem potencial de queda, não de alta. Agora, some a isso o interesse em posições vendidas próximo a 15,7% do capital flutuante e a volatilidade implícita em torno de 84%, e o cenário fica claro: um campo de batalha, não uma ação de crescimento constante. Com tantos investidores apostando contra ela, cada balanço e cada nova notícia pode desencadear uma forte alta ou uma queda brusca. Esse é o tipo de ação que você compraria: barulhenta, rápida e disputada.

| Visão geral do SMCI (em 4 de junho de 2026) | Figura |

|---|---|

| Preço da ação | Aproximadamente US$ 45,72 |

| Intervalo de 52 semanas (após a divisão) | $ 19,48 – $ 62,36 |

| valor de mercado | Aproximadamente US$ 27,5 bilhões |

| P/E futuro | ~14–15x |

| Preço/Vendas | ~0,8x |

| Margem bruta | ~8–11% |

| Meta consensual | ~$37,63 (desvantagem) |

| Avaliação do analista | Segurar |

A SMCI está barata? Avaliação em comparação com Dell e HPE.

Em termos numéricos, a SMCI parece genuinamente barata, e essa barateza se deve ao desconto em todos os fatores mencionados acima. Ela é negociada a cerca de 0,8 vezes as vendas e aproximadamente 14 a 15 vezes os lucros futuros, com um índice PEG abaixo de um. Para uma empresa com um crescimento de receita tão rápido, esses múltiplos são extremamente vantajosos; uma empresa típica do setor de inteligência artificial é negociada a valores muito mais altos. A questão, mais uma vez, é que o mercado não está precificando o crescimento. Ele está precificando a margem e a confiança.

Em comparação com seus concorrentes mais próximos, a diferença é gritante. Dell e HPE também fabricam servidores de IA, também operam com margens de lucro apertadas em hardware e também dependem da Nvidia, mas ambas têm um valor de mercado superior e apresentaram retornos muito melhores em um ano. A diferença não está no negócio em si, mas sim no histórico. Os investidores estão dispostos a pagar mais por uma fabricante de servidores cujos balanços nunca passaram por uma renúncia de auditoria. Esse é o preço da confiança, e a Super Micro ainda está pagando esse preço. Em outras palavras, o preço baixo é o mercado fazendo seu trabalho: exigindo um desconto pelo risco que consegue enxergar claramente, em vez de uma barganha que de alguma forma passou despercebida. O argumento otimista é que o desconto se tornou excessivo; o argumento pessimista é que está exatamente correto. Ambos os lados podem apontar para o mesmo múltiplo de 0,8 vezes as vendas das ações da SMCI e contar histórias completamente diferentes.

| estoque de servidores de IA | Retorno de 1 ano (aprox.) | Observação |

|---|---|---|

| Super Micro (SMCI) | ~−24% | Preço mais baixo em promoção; desconto confiável |

| Dell (DELL) | ~+112% | Franquia mais ampla, contabilidade limpa |

| HPE | ~+89% | base empresarial, margens mais estáveis |

Vale a pena comprar ações da SMCI em 2026? O veredito.

Eis a minha análise sincera. O crescimento é real e as ações estão genuinamente baratas, mas o preço baixo reflete dois problemas que não desaparecem em um bom trimestre: margens estruturalmente apertadas e um desconto de governança que leva anos para ser sanado, não semanas. O fato de as ações serem negociadas acima da meta média dos analistas indica que o mercado já está mais otimista do que as pessoas pagas para modelá-lo. Comprar ações da SMCI é uma aposta de que as margens se normalizarão, aproximando-se de um dígito baixo, e que a confiança retornará gradualmente à medida que os balanços sem ressalvas se acumularem sob a nova auditoria. A tese de investimento é defensável, mas é uma aposta, não uma certeza. Se você optar por fazê-la, considere o tamanho do seu investimento para uma ação que pode oscilar drasticamente e encare o múltiplo baixo como um pagamento por um risco real, e não como um presente. Para um investidor paciente, capaz de suportar a volatilidade e genuinamente convencido de que o pior já passou para a empresa, esse pagamento pode valer a pena. Para todos os outros, há uma empresa de hardware de IA mais confiável por perto. A primeira pergunta a ser respondida é simples, e nenhuma planilha a responde por você: você acredita nos próximos balanços?