Acciones de SMCI: ¿Se puede confiar en Super Micro Computer en el Nasdaq?

Super Micro multiplicó sus ingresos por aproximadamente 2,7 en dos años, pero las acciones de SMCI cayeron durante el último año, mientras que sus rivales Dell y HPE se dispararon. Más extraño aún, el precio objetivo promedio de Wall Street se sitúa por debajo del precio actual de las acciones. Una empresa que está aprovechando el mayor auge tecnológico en una generación, registrando ventas récord, y el mercado recomienda mantener las acciones, mientras que los analistas afirman que valen menos que el precio actual. Esa contradicción es la clave, y es la parte que las páginas de cotizaciones nunca explican. El dato que crece aquí, los ingresos, no es el que importa. Otros dos sí lo son: el margen, que se desplomó, y la confianza, que se quebró.

¿Qué hace realmente una computadora Super Micro?

Super Micro Computer es el proveedor de herramientas básicas en la fiebre del oro de la IA. No diseña los escasos chips que todos desean, sino que los transforma en las máquinas que los ejecutan. Este único papel explica tanto su crecimiento explosivo como sus escasos beneficios.

Servidores de IA basados en GPU de Nvidia

En esencia, Super Micro toma las GPU de Nvidia y las integra en servidores y sistemas de almacenamiento completos de alto rendimiento para centros de datos de inteligencia artificial y proveedores de computación en la nube. Su ventaja radica en la velocidad y la personalización: lanza nuevos diseños de servidores rápidamente y fue pionera en la refrigeración líquida directa, el sistema que evita el sobrecalentamiento de los racks densos de chips de IA. Esto la convierte en un socio preferido cuando un cliente necesita que el último silicio de Nvidia se convierta rápidamente en un sistema operativo. Sin embargo, también la hace parcialmente dependiente de las decisiones tomadas en Santa Clara, ya que cuando Nvidia controla quién recibe los chips y cuándo, el crecimiento de Super Micro depende de esa asignación.

Un negocio de alto volumen y margen reducido

Aquí radica la trampa inherente al modelo. El ensamblaje de servidores se asemeja más a un negocio de productos básicos que a un monopolio tecnológico. Super Micro aporta un valor de ingeniería real, pero compite en precio y velocidad, no en una ventaja competitiva basada en software. El resultado es un margen bruto que, en el mejor de los casos, se sitúa en un porcentaje bajo de dos dígitos, una fracción de lo que gana un diseñador de chips. La empresa también vende almacenamiento, software de gestión de servidores y servicios de soporte, pero su actividad principal es el hardware, y la producción de hardware a gran escala es un proceso arduo. Unos ingresos elevados no implican automáticamente grandes beneficios, y SMCI es el ejemplo más claro del mercado. Vale la pena reflexionar sobre esto, ya que invierte la intuición habitual. La mayoría de los inversores ven que los ingresos casi se triplican y asumen que los beneficios deben seguir la misma tendencia. Con un ensamblador de hardware compitiendo por ganar cuota de mercado, puede ocurrir lo contrario: perseguir un gran volumen en contratos importantes de IA a menudo implica aceptar márgenes más reducidos para cerrar el trato, por lo que cuanto más rápido crecen los ingresos, mayor es la presión sobre los beneficios.

La empresa de San José detrás del auge

Super Micro Computer, conocida por muchos inversores simplemente como Supermicro, fue fundada en 1993 y tiene su sede en San José, California, mucho antes de que la IA la convirtiera en una empresa de renombre. Durante la mayor parte de su historia, fue un fabricante discreto, dirigido por su fundador, de plataformas de servidores eficientes. El desarrollo de la IA la catapultó a la fama, transformando a un proveedor tecnológico estable en una de las empresas más volátiles del Nasdaq, con todo el escrutinio que ello conlleva. Este escrutinio tiene dos caras: impulsó el precio de las acciones a niveles extraordinarios, pero también significó que, cuando surgieron dudas sobre la contabilidad de la empresa, estas fueron examinadas con mucha más severidad que si se tratara de una empresa pequeña y discreta que nadie observaba.

SMCI vs Nvidia: Aclarando la confusión

Una pregunta frecuente es si SMCI es mejor que Nvidia, pero esta pregunta malinterpreta la naturaleza de cada empresa. No son competidoras; son eslabones de la misma cadena. Nvidia diseña las GPU y obtiene márgenes brutos superiores al 70%, porque casi nadie más puede fabricar lo que ella fabrica. Super Micro compra esos chips y construye servidores a su alrededor, obteniendo un margen bruto más cercano al 8-11%, porque muchas empresas pueden hacer prácticamente lo mismo. Una vende el ingrediente escaso; la otra prepara el producto final. Esa diferencia explica por qué Nvidia es la empresa más valiosa del mundo y las acciones de SMCI, a pesar de tener tasas de crecimiento de ingresos similares, cotizan a una pequeña fracción de su relación precio-ventas. El mercado no está siendo irracional. Valora positivamente la parte de la cadena que es difícil de reemplazar y deprecia la que no lo es. Si hablamos de chips de IA, en realidad estamos hablando de Nvidia. SMCI es una apuesta apalancada y de menor margen sobre la misma demanda, con más posibilidades de decepcionar y un margen de seguridad más reducido cuando esto ocurre.

¿Por qué las acciones de SMCI están en problemas?: Márgenes y confianza

Esta es la sección que todas las páginas de cotizaciones omiten, y es la razón por la que la recomendación general es mantener con cautela. El crecimiento es real. Pero también lo son dos problemas que el crecimiento no puede ocultar.

El colapso del margen

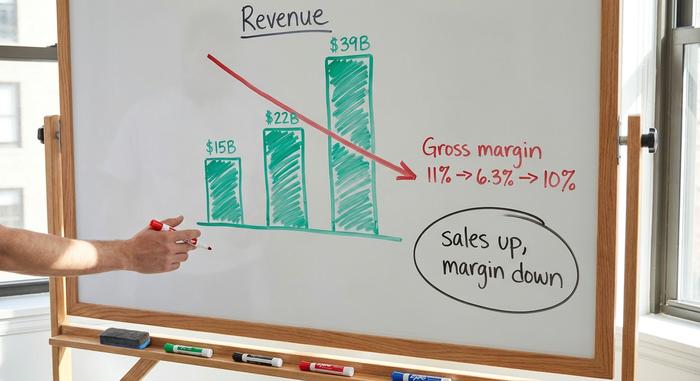

Empecemos con las buenas noticias. Las ventas del año fiscal 2025 alcanzaron los 22.000 millones de dólares, un aumento de aproximadamente el 47% en un año, y la dirección ha proyectado que el año fiscal 2026 alcance entre 39.000 y 40.000 millones de dólares. Cifras impresionantes. Ahora las malas noticias. El margen bruto, que ya era escaso, cercano al 11% en el año fiscal 2025, se desplomó hasta cerca del 6,3% en el segundo trimestre del año fiscal 2026 antes de recuperarse hasta alrededor del 10% sobre una base no GAAP en el tercer trimestre, cuando los ingresos se situaron cerca de los 10.200 millones de dólares, según su presentación ante la SEC . Leamos estos dos datos juntos. Las ventas casi se triplicaron en dos años, y el beneficio que realmente llega a los accionistas apenas se movió. Unos pocos puntos de margen bruto parecen insignificantes hasta que se multiplican por decenas de miles de millones de dólares. A esa escala, la caída del 11% al 6% eliminó silenciosamente la mayor parte del beneficio de un año mientras los titulares seguían anunciando crecimiento. Los ingresos crecieron. La cifra que paga a los accionistas no. Esa es la razón más clara por la que las acciones de SMCI cotizan con descuento incluso cuando el desarrollo de la IA está en pleno auge.

La saga contable, en fechas

Luego está la confianza. Aquí la cronología habla por sí sola. Comenzó en agosto de 2024, cuando el vendedor en corto Hindenburg Research publicó un informe que alegaba problemas contables. Super Micro retrasó su informe anual 10-K. Mala señal. Lo peor llegó el 24 de octubre de 2024, cuando su auditor, Ernst & Young, renunció, como se reveló en un documento presentado ante la SEC . Los auditores rara vez abandonan a un cliente solvente, y cuando lo hacen, el mercado asume lo peor. Durante un tiempo, la exclusión de la bolsa Nasdaq parecía una posibilidad real. Entonces la empresa contraatacó. Contrató a un nuevo auditor, BDO, y un comité especial investigó los problemas. El comité no encontró evidencia de fraude, se presentaron los estados financieros retrasados y Super Micro recuperó el cumplimiento de las normas de Nasdaq el 25 de febrero de 2025, según Super Micro . Así que la crisis formal ha terminado. Pero aquí está el problema que aún persiste: BDO emitió una opinión adversa sobre los controles financieros internos de la empresa. Los inversores interpretan una salvedad de ese tipo exactamente como lo estipula el antiguo acuerdo de transparencia: como información. Valoran la duda. Y la duda, una vez incorporada al precio, se disipa mucho más lentamente de lo que surgió.

Control de la concentración y las exportaciones

A esto se suman dos riesgos más. La concentración de clientes es extrema: un único cliente de centros de datos, cuyo nombre no se ha revelado, representó aproximadamente el 27 % de los ingresos en el tercer trimestre del ejercicio fiscal 2026, por lo que la pérdida de un comprador podría afectar a todo un trimestre. Además, Super Micro ha reconocido colaborar con las autoridades taiwanesas para prevenir el desvío ilícito de su tecnología de servidores, lo que nos recuerda que el control de exportaciones ahora acecha a todos los fabricantes de hardware de IA. Ninguno de estos riesgos es fatal. Ambos son del tipo que parecen menores en épocas de auge y evidentes en épocas de crisis.

Cotización de las acciones de SMCI y calificaciones de los analistas

La evolución del precio y los analistas discrepan rotundamente, y esa diferencia es la base de toda la operación. Al 4 de junio de 2026, las acciones de SMCI se negociaban cerca de los 45,72 dólares con un alto volumen de negociación diario, dentro de un amplio rango de 52 semanas de entre 19,48 y 62,36 dólares, ajustado por la división de 10 por 1 de octubre de 2024. Últimamente se ha disparado: ha subido más del 50 % en lo que va del año, más del 60 % en un solo mes. A los inversores que siguen el impulso les encanta un gráfico así. Pero si ampliamos la perspectiva, la cosa cambia. La acción sigue con una caída de alrededor del 24 % en el último año. Dell, en el mismo periodo, subió aproximadamente un 112 %; HPE, alrededor del 89 %. El mismo auge, los mismos chips de Nvidia, tres resultados muy diferentes. Cuando una acción se queda tan rezagada durante el mejor momento de la historia para el hardware de IA, el problema no es la demanda. Es la propia empresa.

Los analistas no ocultan su cautela. El consenso es mantener, resultado de una combinación de recomendaciones de compra, mantenimiento y venta de aproximadamente 18 mesas de negociación, y el precio objetivo promedio se sitúa cerca de los 37,63 dólares, según StockAnalysis a junio de 2026. Observe lo que esto significa. El objetivo está por debajo del precio. En promedio, los profesionales prevén una caída desde aquí, no una subida. Ahora, añada el interés corto cercano al 15,7% de las acciones en circulación y una volatilidad implícita de alrededor del 84%, y la situación queda clara: un campo de batalla, no una inversión tranquila y rentable. Con tantos inversores apostando en su contra, cada informe de ganancias y cada noticia nueva pueden desencadenar una fuerte subida o una caída drástica. Esa es la acción que usted estaría comprando. Ruidosa, rápida y disputada.

| Instantánea de SMCI (a fecha de 4 de junio de 2026) | Cifra |

|---|---|

| Precio de las acciones | ~$45.72 |

| Rango de 52 semanas (después de la división) | $19.48 – $62.36 |

| capitalización de mercado | ~$27.5 mil millones |

| PER a futuro | ~14–15x |

| Precio/Ventas | ~0,8x |

| Margen bruto | ~8–11% |

| Objetivo de consenso | ~$37,63 (pérdida) |

| Calificación del analista | Sostener |

¿Es SMCI barato? Valoración frente a Dell y HPE.

En términos numéricos, SMCI parece realmente barata, y ese bajo precio se debe al descuento aplicado a todo lo demás. Cotiza a alrededor de 0,8 veces las ventas y aproximadamente entre 14 y 15 veces las ganancias futuras, con un ratio PEG inferior a uno. Para una empresa con un crecimiento de ingresos tan rápido, estos son múltiplos de ganga; una empresa típica del sector de la IA cotiza a precios mucho más altos. El problema, una vez más, es que el mercado no está valorando el crecimiento, sino el margen y la confianza.

En comparación con sus competidores más cercanos, la diferencia es abismal. Dell y HPE también fabrican servidores de IA, también operan con márgenes de hardware reducidos y también dependen de Nvidia; sin embargo, ambas cotizan a precios más altos y ambas obtuvieron rentabilidades anuales mucho mejores. La diferencia no radica en el negocio, sino en los problemas que arrastra. Los inversores están dispuestos a pagar más por un fabricante de servidores cuyas cuentas nunca han pasado por una auditoría. Ese es el precio de la confianza, y Super Micro aún lo paga. En otras palabras, el bajo precio se debe a que el mercado cumple su función: exige un descuento por un riesgo claramente visible, en lugar de una ganga que, por alguna razón, pasó por alto. La postura optimista es que el descuento se ha vuelto excesivo; la pesimista, que es el adecuado. Ambas partes pueden señalar el mismo múltiplo de 0,8 veces las ventas de las acciones de SMCI y contar una historia completamente diferente.

| acciones de servidores de IA | Rentabilidad a 1 año (aprox.) | Nota |

|---|---|---|

| Super Micro (SMCI) | ~−24% | Los más baratos en rebajas; confía en el descuento |

| Dell (DELL) | ~+112% | Franquicia más amplia, libros limpios |

| HPE | ~+89% | Base empresarial, márgenes más estables |

¿Es un buen momento para comprar acciones de SMCI en 2026? El veredicto

Esta es mi opinión sincera. El crecimiento es real y la acción es realmente barata, pero lo barato tiene dos inconvenientes que no desaparecen con un buen trimestre: márgenes estructuralmente ajustados y deficiencias en la gobernanza que se corrigen en años, no en semanas. El hecho de que las acciones coticen por encima del precio objetivo promedio de los analistas indica que el mercado ya es más optimista que quienes se dedican a modelarlo. Comprar acciones de SMCI es apostar a que los márgenes se normalicen hacia cifras bajas de dos dígitos y que la confianza regrese gradualmente a medida que se acumulen informes sin errores bajo el nuevo auditor. La inversión es defendible, pero es una apuesta, no una certeza. Si decide invertir, ajuste la inversión a un tamaño adecuado para una acción que puede fluctuar drásticamente y considere el múltiplo bajo como un pago por un riesgo real, no como un regalo. Para un inversor paciente que pueda soportar la volatilidad y esté realmente convencido de que lo peor ya pasó, ese pago puede valer la pena. Para los demás, hay una empresa de hardware de IA más confiable a la vuelta de la esquina. La pregunta que debe resolverse primero es simple, y ninguna hoja de cálculo la responde: ¿confía en los próximos estados financieros?