Μετοχή SMCI: Μπορείτε να εμπιστευτείτε τον Super Micro Computer στο Nasdaq;

Η Super Micro αύξησε τα έσοδά της περίπου 2,7 φορές σε δύο χρόνια, και η μετοχή της SMCI συνέχισε να υποχωρεί τον τελευταίο χρόνο, ενώ οι αντίπαλες εταιρείες Dell και HPE εκτοξεύτηκαν. Ακόμα πιο περίεργο είναι ότι η μέση τιμή-στόχος της Wall Street βρίσκεται κάτω από το σημείο όπου οι μετοχές ήδη διαπραγματεύονται. Μια εταιρεία που βιώνει τη μεγαλύτερη τεχνολογική άνθηση εδώ και μια γενιά, καταγράφει ρεκόρ πωλήσεων, και η αγορά λέει να διατηρηθεί και οι αναλυτές λένε ότι αξίζει λιγότερο από τη σημερινή τιμή. Αυτή η αντίφαση είναι όλη η ιστορία, και είναι το μέρος που οι σελίδες με τα αποσπάσματα δεν εξηγούν ποτέ. Ο αριθμός που αυξάνεται εδώ, τα έσοδα, δεν είναι ο αριθμός που έχει σημασία. Δύο άλλοι είναι: το περιθώριο, το οποίο κατέρρευσε, και το trust, το οποίο έσπασε.

Τι κάνει στην πραγματικότητα ο Υπερμικροϋπολογιστής

Η Super Micro Computer είναι ο προμηθευτής της χρυσοθήρας της τεχνητής νοημοσύνης. Δεν σχεδιάζει τα σπάνια τσιπ που θέλουν όλοι. Τα μετατρέπει στις μηχανές που τα λειτουργούν, και αυτός ο μοναδικός ρόλος εξηγεί τόσο την εκρηκτική ανάπτυξή της όσο και τα πεισματικά πενιχρά κέρδη της.

Διακομιστές τεχνητής νοημοσύνης που βασίζονται σε GPU της Nvidia

Στον πυρήνα της, η Super Micro παίρνει τις GPU της Nvidia και τις ενσωματώνει σε ολοκληρωμένους διακομιστές και συστήματα αποθήκευσης υψηλής απόδοσης για κέντρα δεδομένων τεχνητής νοημοσύνης και παρόχους cloud computing. Το πλεονέκτημά της είναι η ταχύτητα και η προσαρμογή: αποστέλλει γρήγορα νέα σχέδια διακομιστών και ήταν νωρίς για να κατευθύνει την υγρή ψύξη, την υδραυλική εγκατάσταση που εμποδίζει την υπερθέρμανση πυκνών ραφιών τσιπ AI. Αυτό την καθιστά έναν προτιμώμενο συνεργάτη όταν ένας πελάτης χρειάζεται την τελευταία τεχνολογία πυριτίου της Nvidia να μετατραπεί γρήγορα σε ένα λειτουργικό σύστημα. Καθιστά επίσης την εταιρεία εν μέρει όμηρο των αποφάσεων που λαμβάνονται στη Σάντα Κλάρα, επειδή όταν η Nvidia ελέγχει ποιος προμηθεύεται τσιπ και πότε, η ανάπτυξη της Super Micro βασίζεται σε αυτήν την κατανομή.

Μια επιχείρηση μεγάλου όγκου και μικρού περιθωρίου κέρδους

Εδώ βρίσκεται το πρόβλημα που ενσωματώνεται στο μοντέλο. Η συναρμολόγηση διακομιστών είναι πιο κοντά σε μια επιχείρηση εμπορευμάτων παρά σε ένα μονοπώλιο τεχνολογίας. Η Super Micro προσθέτει πραγματική μηχανική αξία, αλλά ανταγωνίζεται σε τιμή και ταχύτητα, όχι σε μια τάφρο λογισμικού. Το αποτέλεσμα είναι ένα μικτό περιθώριο κέρδους που έχει κυμαίνεται στην καλύτερη περίπτωση σε χαμηλά διψήφια ψηφία, ένα κλάσμα αυτού που κερδίζει ένας σχεδιαστής τσιπ. Η εταιρεία πωλεί επίσης αποθήκευση, λογισμικό διαχείρισης διακομιστών και υπηρεσίες υποστήριξης, αλλά το κέντρο βάρους είναι το υλικό, και το υλικό σε κλίμακα είναι μια δύσκολη υπόθεση. Τα υψηλά έσοδα δεν σημαίνουν αυτόματα υψηλό κέρδος, και η SMCI είναι το πιο ξεκάθαρο παράδειγμα στην αγορά. Αξίζει να το λάβουμε υπόψη, επειδή αντιστρέφει το συνηθισμένο ένστικτο. Οι περισσότεροι επενδυτές βλέπουν τα έσοδα σχεδόν να τριπλασιάζονται και υποθέτουν ότι τα κέρδη πρέπει να ακολουθούν. Με έναν συναρμολογητή υλικού να αγωνίζεται για να κερδίσει μερίδιο, μπορεί να συμβεί το αντίθετο: το κυνήγι του όγκου σε μεγάλα συμβόλαια τεχνητής νοημοσύνης συχνά σημαίνει αποδοχή μικρότερων περιθωρίων κέρδους για την επίτευξη της συμφωνίας, επομένως όσο πιο γρήγορα αυξάνονται τα κέρδη, τόσο μεγαλύτερη πίεση δημιουργείται στα τελικά αποτελέσματα.

Η εταιρεία του Σαν Χοσέ πίσω από την άνθηση

Η Super Micro Computer, γνωστή σε πολλούς επενδυτές απλώς ως Supermicro, ιδρύθηκε το 1993 και εδρεύει στο Σαν Χοσέ της Καλιφόρνια, πολύ πριν η Τεχνητή Νοημοσύνη την κάνει μια νοικοκυρά. Για το μεγαλύτερο μέρος της ζωής της, ήταν ένας ήσυχος κατασκευαστής αποτελεσματικών πλατφορμών διακομιστών, με επικεφαλής τους ιδρυτές. Η ανάπτυξη της Τεχνητής Νοημοσύνης την έφερε στο προσκήνιο, μετατρέποντας έναν σταθερό προμηθευτή τεχνολογίας σε ένα από τα πιο ασταθή ονόματα στο Nasdaq, με όλο τον έλεγχο που φέρνει η προσοχή. Αυτός ο έλεγχος έχει αμφίδρομες επιπτώσεις: ώθησε την τιμή της μετοχής σε εξαιρετικά υψηλά επίπεδα και σήμαινε επίσης ότι όταν προέκυψαν ερωτήματα σχετικά με τη λογιστική της εταιρείας, αυτά εξετάστηκαν πολύ πιο αυστηρά από ό,τι θα γινόταν για μια ήσυχη μικρή κεφαλαιοποίηση που κανείς δεν παρακολουθούσε.

SMCI εναντίον Nvidia: Ξεκαθαρίζοντας τη σύγχυση

Μια συνηθισμένη αναζήτηση είναι αν η SMCI είναι καλύτερη από την Nvidia, και το ερώτημα παρερμηνεύει ελαφρώς τι είναι κάθε εταιρεία. Δεν είναι ανταγωνιστές. Είναι κρίκοι στην ίδια αλυσίδα. Η Nvidia σχεδιάζει τις GPU και κερδίζει μικτά περιθώρια κέρδους άνω του 70%, επειδή σχεδόν κανείς άλλος δεν μπορεί να κατασκευάσει αυτό που κατασκευάζει. Η Super Micro αγοράζει αυτά τα τσιπ και κατασκευάζει διακομιστές γύρω από αυτά, κερδίζοντας ένα μικτό περιθώριο κέρδους πιο κοντά στο 8 έως 11%, επειδή πολλές εταιρείες μπορούν να κάνουν περίπου αυτό που κάνει. Η μία πουλάει το σπάνιο συστατικό. η άλλη μαγειρεύει το φαγητό. Αυτή η διαφορά είναι ο λόγος για τον οποίο η Nvidia είναι η πιο πολύτιμη εταιρεία στον κόσμο και η μετοχή της SMCI, παρά τους παρόμοιους ρυθμούς αύξησης εσόδων, διαπραγματεύεται σε ένα μικρό κλάσμα του πολλαπλασιαστή τιμής προς πωλήσεις. Η αγορά δεν είναι παράλογη εδώ. Πληρώνει για το μέρος της αλυσίδας που είναι δύσκολο να αντικατασταθεί και πληρώνει προκαταβολικά για το μέρος που δεν είναι. Αν θέλετε την ιστορία των τσιπ AI, μιλάτε πραγματικά για τη Nvidia. Η SMCI είναι ένα μοχλευμένο στοίχημα χαμηλότερου περιθωρίου κέρδους στην ίδια ζήτηση, με περισσότερους τρόπους να απογοητεύσει και ένα πιο λεπτό μαξιλάρι όταν το κάνει.

Γιατί η μετοχή της SMCI αντιμετωπίζει προβλήματα: Περιθώρια κέρδους και εμπιστοσύνη

Αυτή είναι η ενότητα που παραλείπεται από κάθε σελίδα παραθέματος και αυτός είναι ο λόγος που η αξιολόγηση συναίνεσης είναι μια επιφυλακτική διατήρηση. Η ανάπτυξη είναι πραγματική. Όπως και δύο προβλήματα που η ανάπτυξη δεν μπορεί να καλύψει.

Η κατάρρευση του περιθωρίου

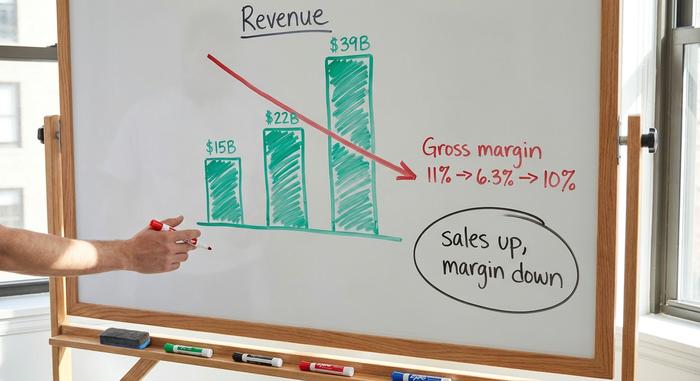

Ξεκινήστε με τα καλά νέα. Οι πωλήσεις του οικονομικού έτους 2025 έφτασαν τα 22 δισεκατομμύρια δολάρια, σημειώνοντας αύξηση περίπου 47% σε ένα χρόνο, και η διοίκηση έχει κατευθύνει το οικονομικό έτος 2026 προς τα 39 έως 40 δισεκατομμύρια δολάρια. Εκπληκτικοί αριθμοί. Τώρα τα κακά νέα. Το μικτό περιθώριο κέρδους, που ήταν ήδη μειωμένο κοντά στο 11% στο οικονομικό έτος 2025, μειώθηκε σε περίπου 6,3% το δεύτερο τρίμηνο του οικονομικού έτους 2026, πριν ανακάμψει σε περίπου 10% σε μη GAAP βάση το τρίτο τρίμηνο, όταν τα έσοδα έφτασαν κοντά στα 10,2 δισεκατομμύρια δολάρια, σύμφωνα με την κατάθεσή της στην Επιτροπή Κεφαλαιαγοράς (SEC) . Διαβάστε αυτά τα δύο γεγονότα μαζί. Οι πωλήσεις σχεδόν τριπλασιάστηκαν σε διάστημα δύο ετών και το κέρδος που φτάνει πραγματικά στους μετόχους μόλις που μετακινήθηκε. Μερικά σημεία του μικτού περιθωρίου ακούγονται ασήμαντα μέχρι να τα πολλαπλασιάσετε με δεκάδες δισεκατομμύρια δολάρια. Σε αυτή την κλίμακα, η πτώση από 11% σε 6% εξαφάνισε αθόρυβα το μεγαλύτερο μέρος των κερδών ενός έτους, ενώ οι τίτλοι των εφημερίδων εξακολουθούσαν να φωνάζουν ανάπτυξη. Τα έσοδα αυξήθηκαν. Ο αριθμός που πληρώνει τους μετόχους όχι. Αυτός είναι ο πιο ξεκάθαρος λόγος για τον οποίο η μετοχή SMCI έχει έκπτωση, ακόμη και καθώς η ανάπτυξη της τεχνητής νοημοσύνης βρυχάται.

Η λογιστική ιστορία, σε ημερομηνίες

Έπειτα, υπάρχει η εμπιστοσύνη. Εδώ το χρονοδιάγραμμα μιλάει. Ξεκίνησε τον Αύγουστο του 2024, όταν η εταιρεία short seller Hindenburg Research δημοσίευσε μια έκθεση που κατήγγειλε λογιστικά προβλήματα. Η Super Micro καθυστέρησε την ετήσια 10-K έκδοσή της. Κακό σημάδι. Τα χειρότερα ακολούθησαν στις 24 Οκτωβρίου 2024, όταν ο ελεγκτής της, Ernst & Young, παραιτήθηκε, όπως αποκαλύφθηκε σε μια κατάθεση στην Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC ). Οι ελεγκτές σπάνια εγκαταλείπουν έναν υγιή πελάτη, και όταν το κάνουν, η αγορά υποθέτει το χειρότερο. Για ένα διάστημα, η διαγραφή από το Nasdaq φαινόταν σαν μια πραγματική πιθανότητα. Στη συνέχεια, η εταιρεία αντέδρασε. Προσέλαβε έναν νέο ελεγκτή, την BDO, και μια ειδική επιτροπή εξέτασε τα ζητήματα. Η επιτροπή δεν βρήκε στοιχεία απάτης, τα καθυστερημένα οικονομικά στοιχεία υποβλήθηκαν και η Super Micro ανέκτησε τη συμμόρφωση με τον Nasdaq στις 25 Φεβρουαρίου 2025, σύμφωνα με την Super Micro . Έτσι, η επίσημη κρίση τελείωσε. Αλλά εδώ είναι η παγίδα που εξακολουθεί να δαγκώνει: Η BDO υπέγραψε με αρνητική γνώμη σχετικά με τους εσωτερικούς οικονομικούς ελέγχους της εταιρείας. Οι επενδυτές ερμηνεύουν μια τέτοια επιφύλαξη ακριβώς όπως λέει η παλιά συμφωνία γνωστοποίησης, ως πληροφορία. Αποτιμούν την αμφιβολία. Και η αμφιβολία, από τη στιγμή που εντάσσεται στην τιμή, εξασθενεί πολύ πιο αργά από ό,τι εμφανίστηκε.

Συγκέντρωση και έλεγχος εξαγωγών

Δύο ακόμη κίνδυνοι προστίθενται. Η συγκέντρωση πελατών είναι σοβαρή: ένας μόνο ανώνυμος πελάτης κέντρου δεδομένων αντιπροσώπευε περίπου το 27% των εσόδων στο τρίτο τρίμηνο του οικονομικού έτους 2026, επομένως η απώλεια ενός αγοραστή θα μπορούσε να πλήξει ένα ολόκληρο τρίμηνο. Και η Super Micro έχει παραδεχτεί ότι συνεργάζεται με τις αρχές της Ταϊβάν για να βοηθήσει στην αποτροπή της παράνομης εκτροπής της τεχνολογίας διακομιστών της, μια υπενθύμιση ότι ο έλεγχος ελέγχου των εξαγωγών πλέον επισκιάζει κάθε κατασκευαστή υλικού τεχνητής νοημοσύνης. Κανένας από τους δύο κινδύνους δεν είναι θανατηφόρος. Και οι δύο είναι από αυτούς που φαίνονται ασήμαντοι σε μια άνθηση και προφανείς σε μια ύφεση.

Τιμή μετοχής SMCI και αξιολογήσεις αναλυτών

Η κίνηση των τιμών και οι αναλυτές διαφωνούν κάθετα, και αυτό το χάσμα είναι όλη η συναλλαγή. Στις 4 Ιουνίου 2026, η μετοχή της SMCI άλλαξε χέρια κοντά στα 45,72 δολάρια με υψηλό ημερήσιο όγκο συναλλαγών, μέσα σε ένα άγριο εύρος 52 εβδομάδων από 19,48 δολάρια έως 62,36 δολάρια, προσαρμοσμένο για το split 10 προς 1 τον Οκτώβριο του 2024. Πρόσφατα έχει συρρικνωθεί: έχει αυξηθεί περισσότερο από 50% για το έτος, πάνω από 60% σε έναν μόνο μήνα. Οι traders momentum λατρεύουν ένα τέτοιο γράφημα. Αλλά αν κάνετε zoom out, η μετοχή εξακολουθεί να υποχωρεί κατά περίπου 24% τον τελευταίο χρόνο. Η Dell, στο ίδιο χρονικό διάστημα, σημείωσε άνοδο περίπου 112%· η HPE, περίπου 89%. Ίδια άνθηση, τα ίδια τσιπ Nvidia, τρία πολύ διαφορετικά αποτελέσματα. Όταν μια μετοχή υστερεί τόσο πολύ κατά τη διάρκεια της καλύτερης περιόδου για υλικό τεχνητής νοημοσύνης, το πρόβλημα δεν είναι η ζήτηση. Είναι η ίδια η εταιρεία.

Οι αναλυτές δεν κρύβουν την επιφύλαξή τους. Η γενική εκτίμηση είναι ότι η τιμή θα διατηρηθεί, η οποία προκύπτει από ένα μείγμα αγορών, κρατήσεων και πωλήσεων σε περίπου 18 γραφεία, και η μέση τιμή-στόχος βρίσκεται κοντά στα 37,63 δολάρια, σύμφωνα με την StockAnalysis από τον Ιούνιο του 2026. Προσέξτε τι σημαίνει αυτό. Ο στόχος είναι κάτω από την τιμή. Κατά μέσο όρο, οι επαγγελματίες βλέπουν πτωτικά από εδώ και πέρα, όχι ανοδικά. Τώρα προσθέστε το short interest κοντά στο 15,7% της διακύμανσης και την τεκμαρτή μεταβλητότητα γύρω στο 84%, και το σχήμα του πράγματος είναι σαφές: ένα πεδίο μάχης, όχι ένας ήσυχος ανατοκιστής. Με τόσους πολλούς traders να στοιχηματίζουν εναντίον του, κάθε αναφορά κερδών και κάθε νέος τίτλος μπορεί να πυροδοτήσει μια βίαιη συμπίεση προς τα πάνω ή μια πτώση προς τα κάτω. Αυτή είναι η μετοχή που θα αγοράζατε. Δυνατή, γρήγορη και αμφισβητούμενη.

| Στιγμιότυπο SMCI (από τις 4 Ιουνίου 2026) | Εικόνα |

|---|---|

| Τιμή μετοχής | ~45,72 δολάρια |

| Εύρος 52 εβδομάδων (μετά τη διάσπαση) | 19,48 $ – 62,36 $ |

| Κεφαλαιοποίηση αγοράς | ~27,5 δισεκατομμύρια δολάρια |

| Προθεσμιακό P/E | ~14–15x |

| Τιμή/Πωλήσεις | ~0,8x |

| Μικτό περιθώριο κέρδους | ~8–11% |

| Στόχος συναίνεσης | ~$37.63 (μειονέκτημα) |

| Αξιολόγηση αναλυτών | Αμπάρι |

Είναι το SMCI φθηνό; Αποτίμηση έναντι Dell και HPE

Με βάση τους αριθμούς, η SMCI προβάλλει πραγματικά φθηνή, και η φθηνότητα είναι η έκπτωση για όλα τα παραπάνω. Διαπραγματεύεται περίπου 0,8 φορές τις πωλήσεις και περίπου 14 έως 15 φορές τα μελλοντικά κέρδη, με δείκτη PEG κάτω από τη μονάδα. Για μια εταιρεία που αναπτύσσει έσοδα τόσο γρήγορα, αυτοί είναι πολλαπλασιαστές ευκαιρίας. Ένα τυπικό όνομα με θέμα την Τεχνητή Νοημοσύνη διαπραγματεύεται πολύ υψηλότερα. Το πρόβλημα, πάλι, είναι ότι η αγορά δεν τιμολογεί την ανάπτυξη. Τιμολογεί το περιθώριο κέρδους και την εμπιστοσύνη.

Σε σύγκριση με τους πλησιέστερους ανταγωνιστές της, το χάσμα είναι έντονο. Η Dell και η HPE κατασκευάζουν επίσης διακομιστές τεχνητής νοημοσύνης, έχουν επίσης μικρά περιθώρια κέρδους υλικού και εξαρτώνται επίσης από την Nvidia, ωστόσο και οι δύο εμπορεύονται πλουσιότερα και οι δύο έχουν πολύ καλύτερες αποδόσεις σε ετήσια βάση. Η διαφορά δεν είναι η επιχείρηση. Είναι το βάρος. Οι επενδυτές θα πληρώσουν περισσότερα για έναν κατασκευαστή διακομιστών του οποίου τα βιβλία δεν έχουν ποτέ περάσει από παραίτηση ελεγκτή. Αυτό είναι το τίμημα της εμπιστοσύνης, και η Super Micro εξακολουθεί να το πληρώνει. Η φθηνότητα, με άλλα λόγια, είναι η αγορά που κάνει τη δουλειά της: απαιτεί έκπτωση για τον κίνδυνο που μπορεί να δει καθαρά, αντί για μια συμφωνία που κατά κάποιο τρόπο παρέβλεψε. Το ανοδικό σενάριο είναι ότι η έκπτωση έχει αυξηθεί πολύ. Το ανοδικό σενάριο είναι ότι είναι ακριβώς σωστό. Και οι δύο πλευρές μπορούν να επισημάνουν το ίδιο 0,8 φορές τις πωλήσεις στη μετοχή SMCI και να πουν μια εντελώς διαφορετική ιστορία.

| Απόθεμα διακομιστή τεχνητής νοημοσύνης | Απόδοση 1 έτους (περίπου) | Σημείωμα |

|---|---|---|

| Σούπερ Μικρο (SMCI) | ~−24% | το φθηνότερο σε εκπτώσεις· αξιόπιστη έκπτωση |

| Ντελ (DELL) | ~+112% | ευρύτερο franchise, καθαρά βιβλία |

| HPE | ~+89% | επιχειρηματική βάση, σταθερότερα περιθώρια κέρδους |

Είναι η μετοχή SMCI αγοράσιμη το 2026; Η ετυμηγορία

Ιδού η ειλικρινής μου ερμηνεία. Η ανάπτυξη είναι πραγματική και η μετοχή είναι πραγματικά φθηνή, αλλά η φθηνή είναι το τίμημα δύο προβλημάτων που δεν εξαφανίζονται σε ένα καλό τρίμηνο: δομικά μικρά περιθώρια κέρδους και μια έκπτωση διακυβέρνησης που επουλώνεται σε χρόνια, όχι εβδομάδες. Το γεγονός ότι οι μετοχές διαπραγματεύονται πάνω από τον μέσο στόχο των αναλυτών σας λέει ότι η αγορά είναι ήδη πιο αισιόδοξη από τους ανθρώπους που πληρώθηκαν για να τη μοντελοποιήσουν. Η αγορά μετοχών SMCI είναι ένα στοίχημα ότι τα περιθώρια κέρδους ομαλοποιούνται προς τα χαμηλά διψήφια και ότι η εμπιστοσύνη επιστρέφει αργά καθώς οι καθαρές καταθέσεις συσσωρεύονται υπό τον νέο ελεγκτή. Η επενδυτική περίπτωση είναι υπερασπίσιμη, αλλά είναι ένα στοίχημα, όχι κάτι σίγουρο. Αν το δεχτείτε, υπολογίστε το για μια μετοχή που μπορεί να ταλαντεύεται άγρια και αντιμετωπίστε τον φθηνό πολλαπλασιαστή ως πληρωμή για πραγματικό κίνδυνο και όχι ως δώρο. Για έναν υπομονετικό επενδυτή που μπορεί να αντέξει την αστάθεια και είναι πραγματικά πεπεισμένος ότι τα χειρότερα είναι πίσω από την εταιρεία, αυτή η πληρωμή μπορεί να αξίζει να γίνει. Για όλους τους άλλους, ένα καθαρότερο όνομα υλικού τεχνητής νοημοσύνης βρίσκεται κοντά. Το ερώτημα που πρέπει να διευθετηθεί πρώτα είναι απλό και κανένα υπολογιστικό φύλλο δεν το απαντά για εσάς: πιστεύετε το επόμενο σύνολο βιβλίων;