سهم شركة SMCI: هل يمكنك الوثوق بشركة Super Micro Computer المدرجة في بورصة ناسداك؟

حققت شركة سوبر مايكرو نموًا في إيراداتها بنحو 2.7 ضعف خلال عامين، ومع ذلك انخفض سهمها خلال العام الماضي بينما ارتفعت أسهم منافسيها ديل وإتش بي إي بشكل ملحوظ. والأغرب من ذلك، أن متوسط السعر المستهدف في وول ستريت أقل من سعر تداول السهم الحالي. شركة تجني ثمار أكبر طفرة تكنولوجية منذ جيل، محققة مبيعات قياسية، ومع ذلك ينصح السوق بالاحتفاظ بالسهم، بينما يرى المحللون أن قيمته أقل من سعره الحالي. هذا التناقض هو جوهر القصة، وهو الجزء الذي لا توضحه صفحات الأسعار. الرقم الذي ينمو هنا، أي الإيرادات، ليس هو الرقم المهم. هناك رقمان آخران مهمان: هامش الربح، الذي انهار، والثقة، التي تلاشت.

ما يفعله الحاسوب الصغير الفائق فعلياً

تُعدّ شركة سوبر مايكرو كمبيوتر المورد الأساسي لرقائق الذكاء الاصطناعي، فهي لا تصمم الرقائق النادرة التي يرغب بها الجميع، بل تحوّلها إلى آلات تُشغّلها، وهذا الدور تحديداً يُفسّر نموها الهائل وأرباحها الضئيلة.

خوادم الذكاء الاصطناعي المبنية حول وحدات معالجة الرسومات من إنفيديا

تعتمد شركة Super Micro بشكل أساسي على وحدات معالجة الرسومات من Nvidia، حيث تقوم بتجميعها في خوادم وأنظمة تخزين متكاملة وعالية الأداء لمراكز بيانات الذكاء الاصطناعي ومزودي خدمات الحوسبة السحابية. وتكمن ميزتها التنافسية في السرعة والتخصيص: فهي تُصدر تصاميم خوادم جديدة بسرعة، وكانت من أوائل الشركات التي اعتمدت التبريد السائل المباشر، وهو نظام التبريد الذي يمنع ارتفاع درجة حرارة رفوف رقائق الذكاء الاصطناعي. وهذا ما يجعلها شريكًا مفضلًا عندما يحتاج العميل إلى تحويل أحدث رقائق Nvidia إلى نظام جاهز للعمل بسرعة. كما يجعل هذا الشركة رهينة جزئيًا للقرارات المتخذة في سانتا كلارا، لأنه عندما تتحكم Nvidia في توزيع الرقائق وتوقيت توزيعها، فإن نمو Super Micro يعتمد على هذا التوزيع.

عمل تجاري ذو حجم كبير وهامش ربح ضئيل

يكمن الخلل الكامن في هذا النموذج في أن تجميع الخوادم أقرب إلى تجارة السلع الأساسية منه إلى احتكار التكنولوجيا. صحيح أن شركة سوبر مايكرو تضيف قيمة هندسية حقيقية، لكنها تنافس على السعر والسرعة، لا على ميزة تنافسية برمجية. والنتيجة هي هامش ربح إجمالي لا يتجاوز 10% في أفضل الأحوال، وهو جزء ضئيل مما يجنيه مصمم الرقائق. تبيع الشركة أيضًا وحدات التخزين وبرامج إدارة الخوادم وخدمات الدعم، لكن محور نشاطها الأساسي هو الأجهزة، وتصنيع الأجهزة على نطاق واسع عملية شاقة. لا يعني ارتفاع الإيرادات بالضرورة ارتفاع الأرباح، وشركة سوبر مايكرو خير مثال على ذلك في السوق. يجدر بنا التفكير مليًا في هذا الأمر، لأنه يخالف التصور السائد. فمعظم المستثمرين يرون الإيرادات تتضاعف ثلاث مرات تقريبًا ويفترضون أن الأرباح ستتبعها حتمًا. لكن مع سعي مُجمِّع الأجهزة للفوز بحصة سوقية، قد يحدث العكس: فالسعي وراء حجم كبير من عقود الذكاء الاصطناعي الضخمة غالبًا ما يعني قبول هوامش ربح أقل لإتمام الصفقة، وبالتالي كلما زاد نمو الإيرادات، زاد الضغط على صافي الربح.

شركة سان خوسيه التي تقف وراء هذا الازدهار

تأسست شركة سوبر مايكرو كمبيوتر، المعروفة لدى العديد من المستثمرين باسم سوبر مايكرو، عام 1993، ويقع مقرها في سان خوسيه، كاليفورنيا، قبل وقت طويل من انتشارها الواسع في سوق الأسهم بفضل الذكاء الاصطناعي. طوال معظم تاريخها، كانت شركة هادئة، يقودها مؤسسوها، متخصصة في تصنيع منصات خوادم عالية الكفاءة. إلا أن التوسع في مجال الذكاء الاصطناعي لفت الأنظار إليها، محولاً إياها من مورد تقني مستقر إلى واحدة من أكثر الشركات تقلباً في بورصة ناسداك، وما يترتب على ذلك من تدقيق. هذا التدقيق سلاح ذو حدين: فقد رفع سعر السهم إلى مستويات قياسية، ولكنه في الوقت نفسه أدى إلى تدقيق أشد بكثير في المسائل المحاسبية للشركة، مقارنةً بما كان سيحدث لشركة صغيرة هادئة غير معروفة.

SMCI مقابل Nvidia: تبديد الالتباس

من أكثر الأسئلة شيوعًا هو ما إذا كانت شركة SMCI أفضل من شركة Nvidia، وهذا السؤال يُسيء فهم طبيعة كل شركة. فهما ليستا منافستين، بل حلقتان في سلسلة واحدة. تُصمّم Nvidia وحدات معالجة الرسومات (GPUs) وتحقق هوامش ربح إجمالية تتجاوز 70%، نظرًا لقلة الشركات الأخرى القادرة على إنتاج ما تُنتجه. أما Super Micro، فتشتري هذه الرقائق وتُصنّع الخوادم حولها، محققةً هامش ربح إجمالي أقرب إلى 8-11%، لأن العديد من الشركات قادرة على القيام بما تُنتجه تقريبًا. إحداهما تبيع المكوّن النادر، والأخرى تُحضّر المنتج النهائي. هذا الاختلاف هو ما يجعل Nvidia الشركة الأغلى قيمة في العالم، بينما يُتداول سهم SMCI، رغم تشابه معدلات نمو إيراداتها، بجزء ضئيل من مضاعف سعر البيع. السوق هنا منطقي، فهو يدفع أكثر مقابل الجزء الذي يصعب استبداله، ويخفض سعر الجزء الذي يسهل استبداله. إذا أردتَ معرفة المزيد عن رقائق الذكاء الاصطناعي، فأنت تتحدث في الواقع عن Nvidia. إن شركة SMCI هي رهان ذو رافعة مالية وهامش ربح أقل على نفس الطلب، مع وجود المزيد من الطرق لخيبة الأمل وهامش أمان أقل عندما يحدث ذلك.

لماذا يواجه سهم SMCI مشكلة: الهوامش والثقة

هذا هو القسم الذي تغفله جميع صفحات الاقتباسات، وهو السبب وراء التوصية العامة بالاحتفاظ الحذر. النمو حقيقي، لكن هناك مشكلتان لا يمكن للنمو أن يخفيهما.

انهيار الهامش

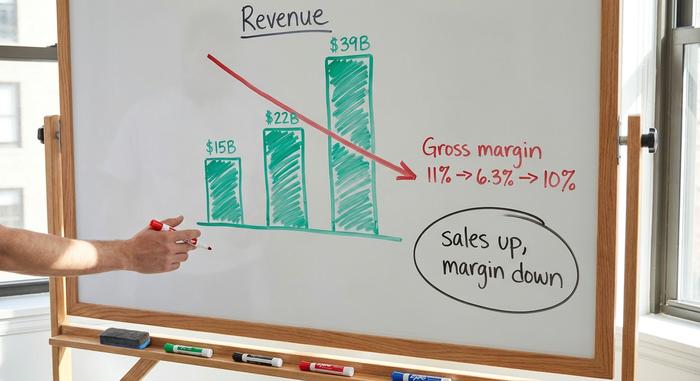

لنبدأ بالأخبار السارة. بلغت مبيعات السنة المالية 2025 حوالي 22 مليار دولار، بزيادة تقارب 47% خلال عام، وتوقعت الإدارة أن تتراوح مبيعات السنة المالية 2026 بين 39 و40 مليار دولار. أرقام مذهلة. أما الآن، فلننتقل إلى الأخبار السيئة. فقد انخفض هامش الربح الإجمالي، الذي كان ضئيلاً بالفعل عند حوالي 11% في السنة المالية 2025، إلى حوالي 6.3% في الربع الثاني من السنة المالية 2026، قبل أن يتعافى قليلاً ليصل إلى حوالي 10% على أساس غير متوافق مع مبادئ المحاسبة المقبولة عموماً في الربع الثالث، عندما بلغت الإيرادات حوالي 10.2 مليار دولار، وفقاً لبيان الشركة المقدم إلى هيئة الأوراق المالية والبورصات الأمريكية . تأمل في هاتين الحقيقتين معاً. تضاعفت المبيعات ثلاث مرات تقريباً خلال عامين، بينما بالكاد تغير الربح الذي يصل فعلياً إلى المساهمين. قد تبدو بضع نقاط في هامش الربح الإجمالي ضئيلة، لكن عند ضربها في عشرات المليارات من الدولارات، يتضح أنها ضئيلة للغاية. عند هذا الحجم، أدى الانخفاض من 11% إلى 6% إلى تبديد معظم أرباح العام، بينما لا تزال العناوين الرئيسية تتحدث عن النمو. نمت الإيرادات، لكن الربح الذي يُدفع للمساهمين لم ينمُ. هذا هو السبب الأوضح لانخفاض سعر سهم شركة SMCI حتى مع ازدهار تطوير الذكاء الاصطناعي.

ملحمة المحاسبة، بالتواريخ

ثمّة عامل الثقة. وهنا، يُظهر التسلسل الزمني حقيقة الوضع. بدأ الأمر في أغسطس 2024، عندما نشرت شركة هيندينبيرغ للأبحاث، المتخصصة في البيع على المكشوف، تقريرًا يُشير إلى وجود مشاكل محاسبية. ونتيجةً لذلك، أجّلت شركة سوبر مايكرو تقريرها السنوي (10-K). كانت هذه إشارة سيئة. وازداد الوضع سوءًا في 24 أكتوبر 2024، عندما استقالت شركة التدقيق إرنست ويونغ، كما ورد في ملفٍّ مُقدّم إلى هيئة الأوراق المالية والبورصات الأمريكية. نادرًا ما يتخلى المدققون عن عميلٍ يتمتع بوضعٍ ماليٍّ جيد، وعندما يفعلون ذلك، يفترض السوق الأسوأ. لفترةٍ من الزمن، بدا شطب أسهم الشركة من بورصة ناسداك احتمالًا واردًا. لكن الشركة تصدّت للأمر. فقد عيّنت مدققًا جديدًا، شركة بي دي أو، وشكّلت لجنةٌ خاصةٌ للتحقيق في المشاكل. لم تجد اللجنة أيّ دليلٍ على الاحتيال، وتمّ تقديم البيانات المالية المؤجلة، واستعادت سوبر مايكرو امتثالها لمعايير ناسداك في 25 فبراير 2025، وفقًا لما ذكرته الشركة . وهكذا انتهت الأزمة الرسمية. لكن يبقى هناك جانبٌ مُقلق: فقد وقّعت بي دي أو على تقريرها برأيٍ سلبيٍّ حول الضوابط المالية الداخلية للشركة. يقرأ المستثمرون مثل هذا التحفظ تمامًا كما تنص عليه اتفاقية الإفصاح القديمة، أي كمعلومات. إنهم يضعون الشك في الحسبان عند تسعير المنتج. وبمجرد أن يُدرج الشك في السعر، يتلاشى ببطء شديد مقارنةً بظهوره.

التركيز والتدقيق في الصادرات

يُضاف إلى ذلك خطران آخران. أولهما هو تركز العملاء بشكل كبير: فقد استحوذ عميل واحد من مراكز البيانات، لم يُكشف عن اسمه، على حوالي 27% من الإيرادات في الربع الثالث من السنة المالية 2026، لذا فإن خسارة عميل واحد قد تؤثر سلبًا على ربع كامل. وثانيهما هو اعتراف شركة سوبر مايكرو بتعاونها مع السلطات التايوانية للمساعدة في منع تهريب تقنية خوادمها، مما يُذكّر بأن تدقيق ضوابط التصدير بات يُلقي بظلاله على جميع مُصنّعي أجهزة الذكاء الاصطناعي. لا يُعد أيٌّ من هذين الخطرين قاتلًا، فهما من النوع الذي يبدو طفيفًا في أوقات الازدهار، وواضحًا جليًا في أوقات الركود.

سعر سهم شركة SMCI وتقييمات المحللين

يتناقض أداء السعر مع توقعات المحللين بشكل قاطع، وهذا التباين هو جوهر الصفقة. في 4 يونيو 2026، تم تداول سهم SMCI قرب 45.72 دولارًا أمريكيًا مع حجم تداول يومي كبير، ضمن نطاق سعري متقلب على مدار 52 أسبوعًا تراوح بين 19.48 دولارًا و62.36 دولارًا، بعد تعديله وفقًا لتقسيم الأسهم بنسبة 10 مقابل 1 في أكتوبر 2024. شهد السهم مؤخرًا ارتفاعًا ملحوظًا: بأكثر من 50% خلال العام، وأكثر من 60% في شهر واحد. يُفضل متداولو الزخم مثل هذا الرسم البياني. لكن عند النظر إلى الصورة الأوسع، تتضح الصورة بشكل سلبي. لا يزال السهم منخفضًا بنحو 24% خلال العام الماضي. في المقابل، ارتفع سهم Dell خلال نفس الفترة بنحو 112%، وHPE بنحو 89%. نفس الازدهار، نفس رقائق Nvidia، ثلاث نتائج مختلفة تمامًا. عندما يتخلف سهم بهذا الشكل خلال أفضل فترة على الإطلاق لأجهزة الذكاء الاصطناعي، فإن المشكلة لا تكمن في الطلب، بل في الشركة نفسها.

لا يُخفي المحللون حذرهم. الإجماع هو توصية بالاحتفاظ، وهي مزيج من توصيات الشراء والاحتفاظ والبيع من حوالي 18 مكتبًا، ويبلغ متوسط السعر المستهدف حوالي 37.63 دولارًا، وفقًا لـ StockAnalysis اعتبارًا من يونيو 2026. لاحظ ما يعنيه ذلك. السعر المستهدف أقل من السعر الحالي. في المتوسط، يتوقع الخبراء انخفاضًا في السعر من هنا، وليس ارتفاعًا. أضف إلى ذلك نسبة البيع على المكشوف التي تقارب 15.7% من الأسهم المتاحة للتداول، والتقلب الضمني الذي يبلغ حوالي 84%، ويتضح لك شكل السهم: ساحة معركة، وليس نموًا هادئًا. مع هذا العدد الكبير من المتداولين الذين يراهنون ضده، يمكن لكل تقرير أرباح وكل خبر جديد أن يُشعل شرارة ارتفاع حاد أو انخفاضًا كارثيًا. هذا هو السهم الذي قد ترغب في شرائه. صاخب، سريع، ومُثير للجدل.

| لقطة من بيانات SMCI (اعتبارًا من 4 يونيو 2026) | شكل |

|---|---|

| سعر السهم | حوالي 45.72 دولارًا |

| نطاق 52 أسبوعًا (بعد الانقسام) | 19.48 دولارًا - 62.36 دولارًا |

| القيمة السوقية | حوالي 27.5 مليار دولار |

| نسبة السعر إلى الأرباح المستقبلية | ~14–15x |

| السعر/المبيعات | ~0.8x |

| هامش الربح الإجمالي | حوالي 8-11% |

| هدف الإجماع | حوالي 37.63 دولارًا (الجانب السلبي) |

| تقييم المحللين | يمسك |

هل شركة SMCI رخيصة؟ تقييمها مقارنةً بشركتي Dell وHPE

من الناحية الرقمية، تُعتبر أسهم شركة SMCI رخيصة للغاية، وهذا السعر المنخفض هو الخصم على كل ما سبق. يتم تداولها عند حوالي 0.8 ضعف المبيعات، ونحو 14 إلى 15 ضعف الأرباح المتوقعة، مع نسبة سعر إلى نمو أقل من واحد. بالنسبة لشركة تحقق نموًا سريعًا في الإيرادات، تُعد هذه مضاعفات سعرية زهيدة؛ إذ يتم تداول أسهم الشركات المتخصصة في الذكاء الاصطناعي عادةً بأسعار أعلى بكثير. يكمن التحدي، مرة أخرى، في أن السوق لا يُقيّم النمو، بل يُقيّم هامش الربح والثقة.

بالمقارنة مع أقرب منافسيها، تبدو الفجوة شاسعة. فشركتا ديل وإتش بي إي تُصنّعان خوادم الذكاء الاصطناعي، وتُحققان هوامش ربح ضئيلة في مجال الأجهزة، وتعتمدان أيضاً على إنفيديا، ومع ذلك تتداول أسهمهما بربح أكبر، وحققتا عوائد أفضل بكثير خلال عام واحد. لا يكمن الاختلاف في طبيعة العمل، بل في الأعباء المالية. سيدفع المستثمرون أكثر مقابل شركة مُصنّعة للخوادم لم تخضع دفاترها لمراجعة حسابات. هذا هو ثمن الثقة، ولا تزال سوبر مايكرو تدفعه. بعبارة أخرى، يُمثل انخفاض السعر قيام السوق بدوره: فهو يُطالب بخصم مقابل المخاطر التي يراها بوضوح، بدلاً من صفقة رابحة أغفلها. يرى المتفائلون أن الخصم قد ازداد بشكل مفرط، بينما يرى المتشائمون أنه مناسب تماماً. يمكن لكلا الجانبين الإشارة إلى نفس نسبة 0.8 ضعف المبيعات لسهم SMCI وسرد قصة مختلفة تماماً.

| مخزون خادم الذكاء الاصطناعي | عائد لمدة عام واحد (تقريبًا) | ملحوظة |

|---|---|---|

| سوبر مايكرو (SMCI) | ~-24% | أرخص الأسعار في التخفيضات؛ ثق بالخصم |

| ديل (DELL) | +112% تقريبًا | امتياز أوسع، كتب نظيفة |

| إتش بي إي | +89% تقريبًا | قاعدة مؤسسية، هوامش ربح أكثر استقراراً |

هل يُعدّ سهم شركة SMCI فرصة استثمارية جيدة في عام 2026؟ الخلاصة

إليكم تحليلي الصريح. النمو حقيقي والسهم رخيص بالفعل، لكن هذا الرخص ثمنٌ لمشكلتين لا تختفيان بمجرد تحقيق أداء جيد في ربع سنوي: هوامش ربح ضئيلة هيكليًا، ونقص في الحوكمة يستغرق سنوات للشفاء، لا أسابيع. وحقيقة أن سعر السهم أعلى من متوسط توقعات المحللين تدل على أن السوق أكثر تفاؤلًا مما توقعه المحللون. شراء أسهم SMCI رهان على عودة هوامش الربح إلى مستويات طبيعية منخفضة، وعلى عودة الثقة تدريجيًا مع تراكم التقارير المالية النظيفة تحت إدارة المدقق الجديد. مبررات الاستثمار مقبولة، لكنها تبقى رهانًا، وليست مضمونة. إذا قررتَ الاستثمار، فضع في اعتبارك أن السهم قد يشهد تقلبات حادة، واعتبر السعر المنخفض بمثابة ثمن لمخاطرة حقيقية لا كنزًا. بالنسبة للمستثمر الصبور القادر على تحمل التقلبات والمقتنع تمامًا بأن أسوأ ما في الشركة قد ولّى، قد يكون هذا الاستثمار مجديًا. أما بالنسبة للآخرين، فهناك أسهم أخرى في قطاع أجهزة الذكاء الاصطناعي ذات سمعة أفضل. السؤال الذي يجب حسمه أولًا بسيط، ولا توجد إجابة جاهزة له: هل تثق في البيانات المالية القادمة؟