Значення скасування платежу: види, витрати та запобігання

Продавець перевіряє свою інформаційну панель і знаходить неочікуване списання. Позначка гласить «сторнування платежу». Жодних пояснень, жодного попередження. Гроші зникли, і незрозуміло, чи це сталося через технічну помилку, скаргу клієнта чи щось гірше. Розуміння значення сторнування платежу важливе саме в такі моменти, оскільки не всі сторнування однакові. Тип визначає, скільки це коштує, хто це контролює і що ви насправді можете з цим зробити.

Скасування платежу – це будь-який процес, який повертає кошти з транзакції назад платнику. Він охоплює все: від скасування в той самий день до повернення платежу, примусового здійсненого банком. У 2023 році скасування платежів у роздрібній торгівлі в США склало 743 мільярди доларів, що становить 14,5% від усіх роздрібних продажів. Для будь-якого бізнесу, який займається обробкою карткових платежів, розуміння скасування платежів не є обов'язковим.

Що таке скасування платежу?

Скасування платежу скасовує або відміняє платіжну транзакцію та повертає кошти покупцеві. Тригер, час та вартість повністю залежать від типу скасування та від того, яка сторона його ініціює.

Скасування платежу може бути ініційовано:

- Продавець, щоб виправити помилку до завершення розрахунку

- Клієнт, який вимагає повернення коштів безпосередньо у продавця

- Банк клієнта змушує повернути кошти після спору

- Банк-еквайр або процесор виправляє технічну помилку

- Мережа карток, що втручається у справи про дотримання вимог або шахрайство

Більшість продавців вважають скасування платежу окремою подією. Це не так. Це окрема категорія. Скасування авторизації, анулювання, повернення коштів, повернення платежів та коригування скасування – все це підпадає під неї, і вони кардинально відрізняються за вартістю, контролем та часом. Якщо розглядати їх як одне й те саме, то бізнеси зрештою сплачують комісії, яких можна було б уникнути.

П'ять типів скасування платежів

Не всі типи скасування платежів однакові. Повна таксономія йде від найдешевшого до найшкідливішого:

- Скасування авторизації — скасовує транзакцію до того, як кошти будуть зняті. Банк-емітент розблоковує кошти, і кошти клієнта звільняються протягом кількох годин. Комісія за обмін не стягується, оскільки розрахунок ніколи не розпочинався. Для будь-якої помилки, виявленої на ранній стадії, це найкращий варіант результату.

- Анульована транзакція — скасовує платіж після його отримання, але до закриття щоденної партії розрахунків. Як і у випадку скасування авторизації, комісія за обмін не стягується. Період дії обмежений, зазвичай у той самий день, але своєчасне виявлення дубліката платежу або неправильної суми означає, що анулювання нічого не коштує.

- Повернення коштів — повернення коштів, ініційоване продавцем після повного розрахунку транзакції. Комісії за обмін від початкового продажу не повертаються; продавець покриває ці витрати в будь-якому разі. Відправлення коштів займає 5–14 робочих днів. Продавець контролює терміни, суму та чи взагалі здійснювати повернення.

- Зворотний платіж (chargeback) — примусове скасування транзакції, яке відбувається, коли клієнт оскаржує платіж з емітентом картки. Банк скасовує транзакцію без згоди продавця, вираховує початкову суму та стягує плату за оскарження у розмірі 15–100 доларів США. Продавець може оскаржити це через представництва, але процес триває тижні та вимагає документального оформлення. Це найдорожчий тип скасування платежу.

- Зворотне коригування — виправлення, видане банком або платіжним оператором для виправлення технічної помилки, дублікату транзакції або системного збою. Такі випадки трапляються рідко та зазвичай не потребують жодних дій з боку продавця.

Ієрархія витрат на практиці:

| Тип | Хто ініціює | Плата | Хронологія | Контроль продавця |

|---|---|---|---|---|

| Скасування авторизації | Торговець / еквайр | Жоден | Години | Повний |

| Недійсна транзакція | Торговець | Немає / мінімальний | Той самий день | Повний |

| Повернення коштів | Торговець | Вартість пересадки | 5–14 днів | Повний |

| Зворотне платежу | Клієнт (через банк) | 15–100 доларів США + ризик | Тижні | Жоден |

| Регулювання реверсу | Банк / процесор | Жоден | Варіюється | Не потрібно |

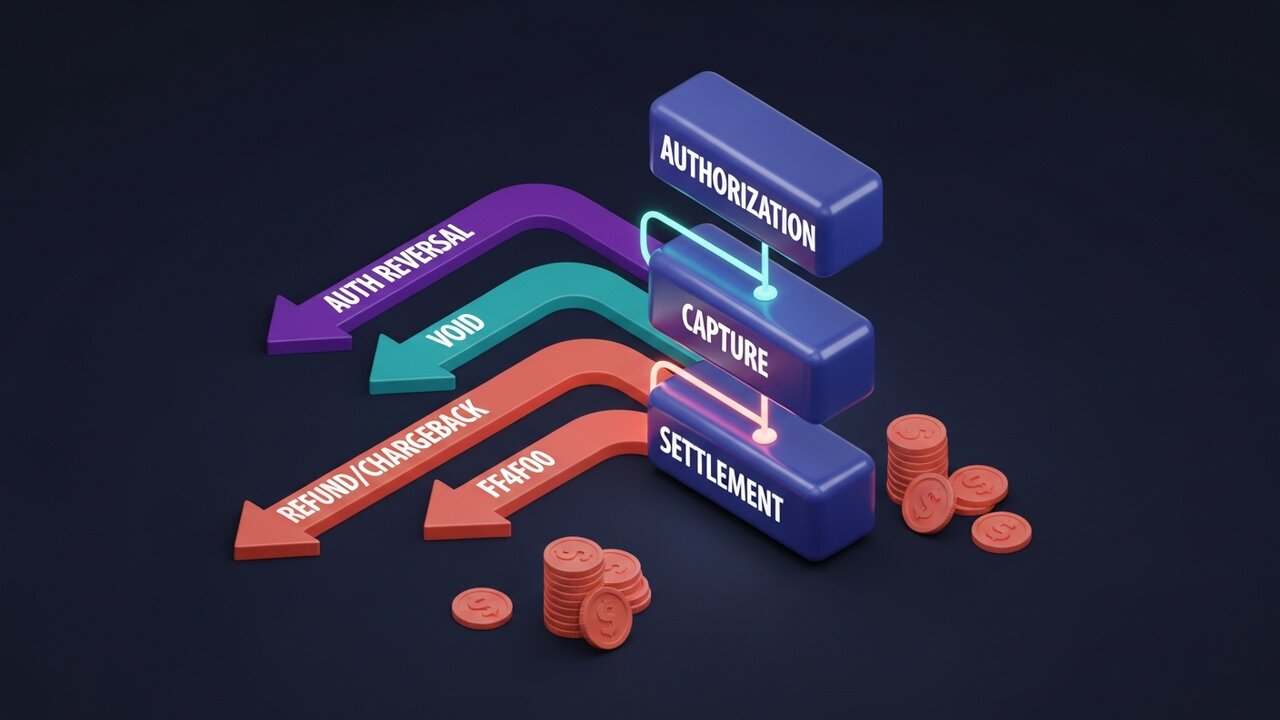

Як працює скасування платежу

Кожна транзакція з карткою проходить фіксований життєвий цикл. Доступні вам типи скасування платежів повністю залежать від того, на якому етапі послідовності ви знаходитесь. Розуміння цього процесу є основою розуміння скасування платежів у контексті обробки платежів.

Процес проходить у чотири етапи:

- Авторизація — банк клієнта підтверджує платіж і блокує кошти. Продавець отримав схвалення, але гроші ще не перераховані. На цьому етапі можливе скасування авторизації.

- Зафіксування — продавець підтверджує транзакцію, і сума фіксується для розрахунку. Недійсні транзакції можливі між зафіксуванням та закриттям пакету розрахунків, зазвичай до кінця робочого дня.

- Розрахунок — кошти переміщуються з банку клієнта через мережу карток до банку-еквайера, а потім на мерчант-рахунок. Зазвичай це займає T+1 або T+2 робочих дні. Після завершення розрахунку повернення коштів можливе лише за допомогою відшкодування або повернення коштів.

- Суперечка після врегулювання — якщо клієнт звертається до свого банку, а не до продавця, починається повернення коштів. Банк ініціює примусове скасування транзакції, списує кошти з рахунку продавця та відкриває процедуру оскарження. Продавець має 30–45 днів, щоб відповісти та надати докази.

Авторизації карток можуть залишатися активними від 1 до 30 днів залежно від категорії продавця. Готелі, пункти прокату автомобілів та сервіси передплати часто утримують авторизації довше, ніж звичайні роздрібні торговці, що дає більше часу для виявлення та виправлення помилок до їхнього завершення.

Скасування платежу проти повернення коштів: ключові відмінності

Ці терміни використовуються взаємозамінно у повсякденній мові, але це не одне й те саме. Повернення коштів – це специфічний тип повернення платежу, коли продавець добровільно ініціює повернення після розрахунку. Значення повернення платежу в цьому випадку вужче: воно ініціюється продавцем, відбувається після розрахунку та контролюється. Скасування платежу – це ширша категорія.

Ця плутанина має значення на практиці. Клієнт, який вимагає «повернення своїх грошей», може запитувати відшкодування, або ж він може взагалі пропустити продавця та подати заяву на повернення платежу. Обидва варіанти є скасуванням платежу, але досвід продавця зовсім інший.

| Фактор | Повернення коштів | Зворотне платежу | Скасування авторизації |

|---|---|---|---|

| Ініційовано | Торговець | Клієнт (через банк) | Торговець / еквайр |

| Час | Після врегулювання | Після врегулювання | Попереднє врегулювання |

| Контроль продавця | Повний | Жоден | Повний |

| Комісія для продавця | Вартість пересадки | 15–100 доларів США + ризик | Жоден |

| Хронологія | 5–14 днів | Від тижнів до місяців | Години |

| Чи можна оскаржити? | Ні | Так (представництво) | Немає даних |

Щоразу, коли клієнт звертається до вас з приводу проблеми, у вас є час, щоб вирішити її шляхом повернення коштів, а не дозволити їй перерости у повернення коштів. Повернення коштує комісії за обмін. Повернення коштує комісії за обмін плюс комісія за оскарження, плюс ваш час, і ви не маєте права голосу щодо того, чи це станеться.

Реальна вартість скасування платежів для продавців

Є те, що ви бачите у виписці, а є все інше.

Дані Mastercard щодо повернення платежів за 2023 рік: 80% скарг, поданих того року, були шахрайськими. Клієнти неправдиво заявляли про неотримання платежу або оскаржували стягнення, які вони дозволили, практика, яка називається «дружнім шахрайством». Зростання шахрайства зі поверненням платежів у порівнянні з минулим роком склало 32%. Підрахуйте для продавця, який щомісяця обробляє платежі на суму 50 000 доларів США з коефіцієнтом повернення платежів 1,5% — це 750 доларів США лише за скарги, не враховуючи втрачені товари та години, витрачені на складання пакетів доказів.

Пороги мереж карток роблять це невідкладним:

- Visa та Mastercard встановлюють прийнятний коефіцієнт повернення платежів приблизно на рівні 1% від щомісячних транзакцій.

- Перевищення порогу запускає посилені програми моніторингу

- Стійко високі ставки призводять до ковзних резервів, коли процесор утримує 5–10% кожної транзакції протягом 90–180 днів.

- Постійні порушення призводять до закриття облікового запису, що робить бізнес взагалі нездатним приймати платежі за картками.

Що більшість продавців не враховують: взаємини з обробником. Високий рівень оскарження коштує не лише комісій. Він коштує відсотків схвалення, цінових рівнів і, зрештою, самого облікового запису.

Що таке скасування платежу за іпотекою?

Більшість обговорень значення скасування платежу зосереджені на карткових транзакціях, але іпотечні платежі також можуть бути скасовані, і наслідки цього відрізняються. Механізми включають ACH або банківські перекази, а не обробку платежів через карткову мережу.

Скасування іпотечного платежу відбувається, коли запланований платіж не вдається обробити та повернути. Поширені причини:

- Недостатньо коштів на прив'язаному банківському рахунку на момент списання коштів

- Неправильний номер рахунку або маршрутизації, наданий разом із платежем

- Помилка банку: дублікат проводки, який банк згодом виправляє

- Платіж надіслано занадто близько до закінчення пільгового періоду

При скасуванні іпотеки комісія за повернення коштів не стягується. Але наслідки можуть бути серйозними: скасований платіж за іпотекою, який не буде швидко виправлено, реєструється як прострочений платіж у кредитній історії позичальника. Повторні скасування можуть призвести до нарахування штрафів кредитором.

Якщо ви отримали повідомлення про скасування платежу за іпотекою, негайно зв’яжіться з кредитором. Підтвердьте причину, виправте основну проблему та подайте заявку ще раз до закінчення пільгового періоду. Більшість кредиторів надають 15-денний пільговий період, і якщо діяти в його межах, зазвичай можна уникнути появи відмітки про прострочення платежу у вашій кредитній історії.

Як запобігти непотрібним сторнуванням платежів

Найкраще скасування платежу – це те, яке ніколи не відбувається. Знання типів скасування платежів, яким можна запобігти, на відміну від тих, які є примусовими, дозволяє зосередити зусилля там, де це важливо. Для типів, що знаходяться під контролем продавця, запобігання зводиться до часу та якості інформації:

- Виявляйте помилки до здійснення розрахунків — контролюйте транзакції протягом дня; скасування або анулювання авторизації нічого не коштує; повернення коштів коштує комісії за обмін; повернення коштів коштує комісії плюс накладні витрати на оскарження.

- Використовуйте чіткі описи платежів — найпоширеніша причина, чому клієнти подають заявки на повернення платежів, полягає в тому, що вони не розпізнають платіж; зробіть опис вашого платежу таким, що відповідає назві вашого бренду, а не назві вашої юридичної особи.

- Точний опис товарів — невідповідність очікувань між тим, що рекламувалося, і тим, що було доставлено, призводить до повернення товарів та повернення коштів; фотографії, розміри та характеристики мають бути точними

- Надсилайте підтвердження транзакцій — підтвердження замовлення, повідомлення про доставку та електронні листи з підтвердженням доставки допомагають клієнтам забути про платежі та припустити шахрайство.

- Розгорніть AVS та 3D Secure — сервіс перевірки адреси та двофакторна автентифікація під час оформлення замовлення блокують шахрайські транзакції ще до їх завершення, що дозволяє повністю скоротити кількість повернень платежів.

- Відстеження моделей розвороту — кластер розворотів з певного продукту, географічного регіону або сегмента клієнтів вказує на проблему, яку можна виправити, а не на випадкову невдачу.

- Реагуйте на кожну скаргу вчасно — на кожне повернення платежу встановлений термін відповіді від 30 до 45 днів; його пропуск автоматично призводить до втрати транзакції без права на апеляцію.

- Відшкодування коштів без повернення коштів за товари низької вартості — для товарів до 20–30 доларів США обробка повернення коштує дорожче, ніж вартість товару; відшкодування без вимоги повернення запобігає ескалації до повернення платежу

Криптовалюта та проблема скасування платежу

Скасування платежів у картковій мережі існує, оскільки система була розроблена з урахуванням захисту прав споживачів. Можливість примусового скасування транзакції є особливістю з точки зору покупця. З боку продавця, механізм повернення платежу – це структурні накладні витрати, які з часом накопичуються. Ви не давали на це згоди. Ви просто за це платите.

Криптовалютні платежі працюють на різних припущеннях. Після підтвердження транзакції Bitcoin, Ethereum або стейблкоїнів у блокчейні жодна сторона не може ініціювати скасування платежу. Немає емітента картки, до якого можна було б подати скаргу, немає карткової мережі, яка б забезпечила примусове скасування, немає комісії за повернення платежу. 80% хибних повернень платежів, що переслідують продавців, що приймають картки, не має аналогів у обробці криптовалютних платежів.

Коли крипто-торговцю потрібно повернути кошти, він вручну надсилає еквівалентну суму назад на адресу гаманця клієнта. Жодного автоматизованого процесу, жодного стороннього посередника. Торговець повністю контролює це, точно так само, як повернення коштів, але без термінів чи комісій мережі карток.

Для компаній, що мають справу з високим рівнем повернення платежів, цифровими товарами, подорожами, дорогими товарами, додавання криптовалюти до платіжного стеку має пряме фінансове обґрунтування. Plisio дозволяє приймати Bitcoin, Ethereum, USDT, USDC та понад 20 інших активів під час оформлення замовлення з комісією за транзакції від 0,5% та без механізму повернення платежів, який би наражав вас на примусове скасування.

Висновок

Значення скасування платежу повністю залежить від того, з яким типом ви маєте справу. Скасування та анулювання авторизації нічого не коштують і зберігають транзакційні відносини. Повернення коштів коштує комісій за обмін, але продавцю залишається все під контролем. Зворотні платежі коштують найбільше, включаючи комісії, оплату праці та постійний ризик закриття облікового запису, і повністю позбавляють продавця контролю.

Практичний пріоритет для будь-якого бізнесу з обробки карток: виявляти помилки на ранній стадії, вирішувати скарги до того, як клієнти звернуться до свого банку, та контролювати рівень оскарження відповідно до порогових значень платіжної мережі. Для розуміння масштабних скасувань платежів найважливішим показником є не комісія за інцидент. Це відсоток транзакцій, які стають оскарженнями, оскільки саме це визначає, чи збережете ви свій обліковий запис для обробки платежів.

Коли стандартна структура скасування платежів не підходить — міжнародні продажі, категорії з високим рівнем шахрайства, транскордонні транзакції — криптоплатіжні системи пропонують структурну альтернативу, де примусові скасування не існують. Це не обхідний шлях. Так була розроблена система. Розуміння повного значення скасування платежу, від блокування авторизації до суперечок щодо повернення платежів, — це те, що відрізняє компанії, які контролюють свої показники суперечок, від тих, які контролюються ними.