भुगतान वापसी का अर्थ: प्रकार, लागत और रोकथाम

एक व्यापारी अपना डैशबोर्ड चेक करता है और उसे एक अप्रत्याशित डेबिट दिखाई देता है। नोट में लिखा है "भुगतान वापसी"। कोई स्पष्टीकरण नहीं, कोई चेतावनी नहीं। पैसा गायब हो गया है, और यह स्पष्ट नहीं है कि यह किसी तकनीकी त्रुटि, ग्राहक की शिकायत या किसी अन्य कारण से हुआ है। ऐसे समय में भुगतान वापसी का अर्थ समझना बेहद ज़रूरी है, क्योंकि सभी वापसी एक जैसी नहीं होतीं। इसका प्रकार यह निर्धारित करता है कि इसकी लागत कितनी होगी, इसे कौन नियंत्रित करता है, और आप वास्तव में इसके बारे में क्या कर सकते हैं।

भुगतान वापसी वह प्रक्रिया है जिसके तहत लेन-देन की धनराशि भुगतानकर्ता को वापस कर दी जाती है। इसमें उसी दिन रद्द करना से लेकर बैंक द्वारा अनिवार्य रूप से शुल्क वापस लेना तक सब कुछ शामिल है। 2023 में, अमेरिकी खुदरा व्यापार में भुगतान वापसी का कुल मूल्य 743 बिलियन डॉलर था, जो कुल खुदरा बिक्री का 14.5% है। कार्ड भुगतान प्रसंस्करण करने वाले किसी भी व्यवसाय के लिए, भुगतान वापसी को समझना अनिवार्य है।

भुगतान वापसी क्या है?

भुगतान वापसी (पेमेंट रिवर्सल) भुगतान लेनदेन को रद्द या निरस्त कर देती है और खरीदार को धनराशि वापस कर देती है। इसकी शुरुआत, समय और लागत पूरी तरह से इस बात पर निर्भर करती है कि यह किस प्रकार की वापसी है और इसे कौन शुरू करता है।

भुगतान वापसी की प्रक्रिया निम्न तरीकों से शुरू की जा सकती है:

- व्यापारी को निपटान बंद होने से पहले त्रुटि को सुधारना होगा।

- ग्राहक विक्रेता से सीधे धन वापसी का अनुरोध कर रहा है।

- ग्राहक के बैंक ने विवाद के बाद जबरन चार्जबैक करवाया।

- अधिग्रहण करने वाला बैंक या प्रोसेसर, तकनीकी त्रुटि को ठीक करते हुए

- कार्ड नेटवर्क, अनुपालन या धोखाधड़ी के मामलों में हस्तक्षेप करता है।

अधिकांश व्यापारी भुगतान वापसी को एक ही घटना मानते हैं। ऐसा नहीं है। यह एक श्रेणी है। प्राधिकरण वापसी, रद्द करना, धनवापसी, शुल्क वापसी और वापसी समायोजन, ये सभी इसके अंतर्गत आते हैं, और लागत, नियंत्रण और समय के मामले में ये एक दूसरे से काफी भिन्न होते हैं। इन्हें एक ही चीज़ समझना ही व्यवसायों को उन शुल्कों का बोझ उठाने के लिए मजबूर करता है जिन्हें टाला जा सकता था।

भुगतान वापसी के पाँच प्रकार

सभी प्रकार के भुगतान वापसी एक समान नहीं होते। सबसे सस्ते से लेकर सबसे अधिक नुकसानदायक तक, इनका पूरा वर्गीकरण इस प्रकार है:

- प्राधिकरण रद्द करना — धनराशि प्राप्त होने से पहले ही लेन-देन को रद्द कर देता है। जारीकर्ता बैंक रोक हटा देता है, और ग्राहक की धनराशि कुछ ही घंटों में मुक्त हो जाती है। कोई विनिमय शुल्क लागू नहीं होता क्योंकि निपटान प्रक्रिया शुरू ही नहीं हुई थी। किसी भी त्रुटि को समय रहते पकड़ने पर, यह सर्वोत्तम समाधान है।

- लेनदेन रद्द करना — भुगतान दर्ज होने के बाद लेकिन दैनिक निपटान बैच बंद होने से पहले भुगतान रद्द कर देता है। प्राधिकरण रद्द करने की तरह, इस पर कोई इंटरचेंज शुल्क लागू नहीं होता है। समय सीमा सीमित होती है, आमतौर पर उसी दिन, लेकिन यदि समय रहते किसी दोहरा शुल्क या गलत राशि का पता चल जाए तो रद्द करने में कोई शुल्क नहीं लगता है।

- रिफंड — लेन-देन पूरा होने के बाद विक्रेता द्वारा की जाने वाली धनराशि की वापसी। मूल बिक्री पर लगने वाले विनिमय शुल्क वापस नहीं किए जाते; व्यापारी को ही यह लागत वहन करनी पड़ती है। रिफंड जमा होने में 5-14 कार्यदिवस लगते हैं। रिफंड का समय, राशि और उसे जारी करना है या नहीं, यह सब व्यापारी के नियंत्रण में होता है।

- चार्जबैक — यह बैंक द्वारा अनिवार्य रूप से किया गया लेनदेन उलटफेर है, जो तब होता है जब कोई ग्राहक अपने कार्ड जारीकर्ता से किसी भुगतान पर विवाद करता है। बैंक व्यापारी की सहमति के बिना लेनदेन को उलट देता है, मूल राशि काट लेता है और 15 से 100 डॉलर तक का विवाद शुल्क वसूलता है। व्यापारी प्रतिनिधित्व के माध्यम से इसका विरोध कर सकता है, लेकिन इस प्रक्रिया में कई सप्ताह लग जाते हैं और दस्तावेज़ीकरण की आवश्यकता होती है। यह भुगतान उलटफेर का सबसे महंगा प्रकार है।

- रिवर्सल एडजस्टमेंट — यह एक ऐसा सुधार है जो बैंक या भुगतान प्रोसेसर द्वारा तकनीकी त्रुटि, डुप्लिकेट लेनदेन या सिस्टम की खराबी को ठीक करने के लिए जारी किया जाता है। ये दुर्लभ होते हैं और आमतौर पर व्यापारी को कोई कार्रवाई करने की आवश्यकता नहीं होती है।

व्यवहारिक रूप से लागत का क्रम इस प्रकार है:

| प्रकार | कौन आरंभ करता है? | शुल्क | समय | व्यापारी नियंत्रण |

|---|---|---|---|---|

| प्राधिकरण रद्द करना | व्यापारी / अधिग्रहणकर्ता | कोई नहीं | घंटे | भरा हुआ |

| लेनदेन रद्द | व्यापारी | कोई नहीं / न्यूनतम | एक ही दिन | भरा हुआ |

| धनवापसी | व्यापारी | विनिमय लागत | 5-14 दिन | भरा हुआ |

| शुल्क-वापसी | ग्राहक (बैंक के माध्यम से) | $15–$100 + जोखिम | हफ्तों | कोई नहीं |

| उलटा समायोजन | बैंक / प्रोसेसर | कोई नहीं | भिन्न | किसी की आवश्यकता नहीं है |

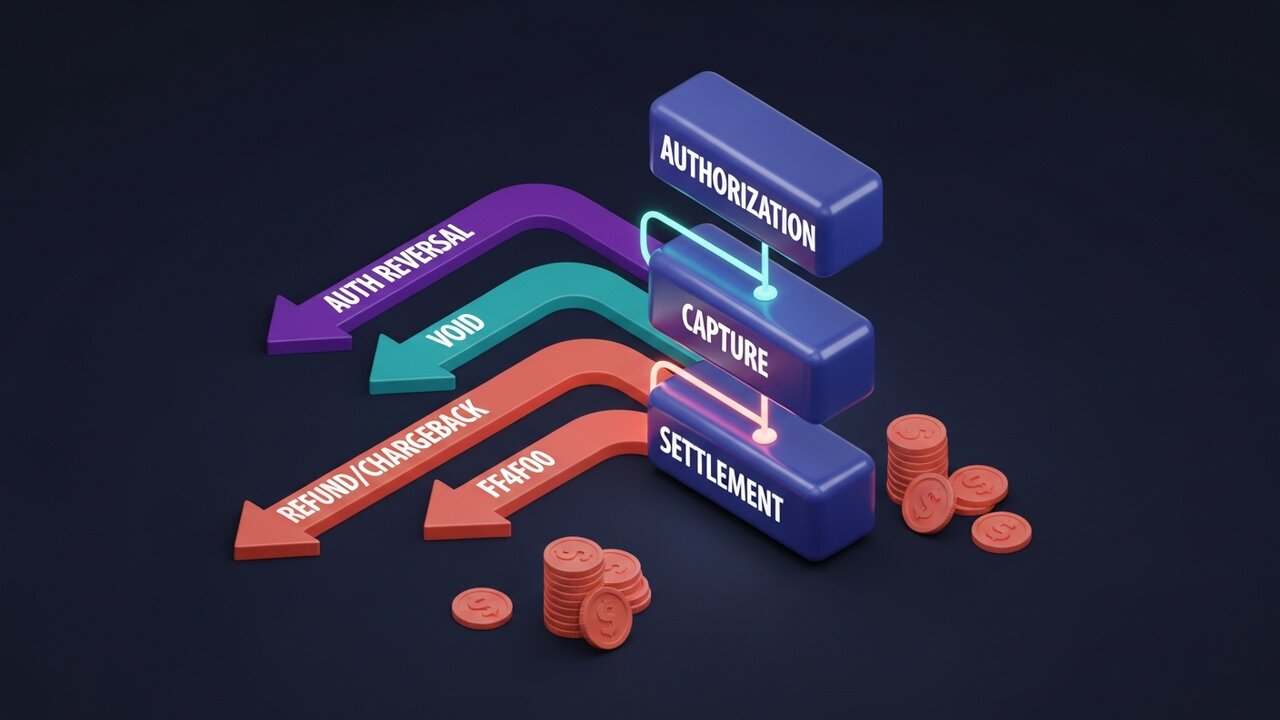

भुगतान वापसी कैसे काम करती है

प्रत्येक कार्ड लेनदेन एक निश्चित चक्र से गुजरता है। आपके लिए उपलब्ध भुगतान वापसी के प्रकार पूरी तरह से इस बात पर निर्भर करते हैं कि आप उस चक्र में किस चरण में हैं। इस प्रक्रिया को समझना भुगतान प्रसंस्करण के संदर्भ में भुगतान वापसी को समझने का आधार है।

यह प्रक्रिया चार चरणों में चलती है:

- प्राधिकरण — ग्राहक का बैंक भुगतान की पुष्टि करता है और धनराशि पर रोक लगा देता है। व्यापारी को स्वीकृति मिल गई है, लेकिन अभी तक कोई धनराशि हस्तांतरित नहीं हुई है। इस स्तर पर प्राधिकरण को रद्द करना संभव है।

- कैप्चर — व्यापारी लेन-देन की पुष्टि करता है और राशि निपटान के लिए तय हो जाती है। कैप्चर और निपटान बैच के बंद होने के बीच, आमतौर पर कारोबारी दिन के अंत तक, लेन-देन रद्द करना संभव है।

- भुगतान प्रक्रिया — ग्राहक के बैंक से कार्ड नेटवर्क के माध्यम से अधिग्रहणकर्ता बैंक और फिर व्यापारी खाते में धनराशि स्थानांतरित होती है। इसमें आमतौर पर 1 या 2 कार्यदिवस लगते हैं। भुगतान प्रक्रिया पूरी होने के बाद, केवल धनवापसी या शुल्क वापसी के माध्यम से ही धनराशि वापस प्राप्त की जा सकती है।

- समझौते के बाद विवाद की स्थिति में , यदि ग्राहक व्यापारी के बजाय अपने बैंक से संपर्क करता है, तो चार्जबैक की प्रक्रिया शुरू हो जाती है। बैंक जबरन लेनदेन रद्द करता है, व्यापारी के खाते से राशि काट लेता है और विवाद प्रक्रिया शुरू करता है। व्यापारी के पास सबूत पेश करने के लिए 30-45 दिन का समय होता है।

व्यापारी की श्रेणी के आधार पर कार्ड प्राधिकरण 1 से 30 दिनों तक सक्रिय रह सकते हैं। होटल, कार किराए पर देने वाली कंपनियां और सदस्यता सेवाएं अक्सर मानक खुदरा विक्रेताओं की तुलना में प्राधिकरण को अधिक समय तक सक्रिय रखती हैं, जिससे निपटान होने से पहले त्रुटियों को पकड़ने और सुधारने के लिए अधिक समय मिल जाता है।

भुगतान वापसी बनाम धनवापसी: मुख्य अंतर

आम बोलचाल में इन शब्दों का प्रयोग एक दूसरे के स्थान पर किया जाता है, लेकिन ये एक ही अर्थ नहीं रखते। रिफंड एक विशिष्ट प्रकार की भुगतान वापसी प्रक्रिया है, जिसमें व्यापारी भुगतान होने के बाद स्वेच्छा से राशि लौटाता है। इस संदर्भ में भुगतान वापसी का अर्थ थोड़ा संकीर्ण है: यह विक्रेता द्वारा शुरू की गई, भुगतान के बाद की और नियंत्रित प्रक्रिया है। भुगतान वापसी व्यापक श्रेणी है।

व्यवहार में यह भ्रम मायने रखता है। "अपने पैसे वापस" मांगने वाला ग्राहक रिफंड का अनुरोध कर सकता है, या वह व्यापारी को पूरी तरह से दरकिनार करके चार्जबैक फाइल कर सकता है। दोनों ही भुगतान वापसी हैं, लेकिन व्यापारी का अनुभव पूरी तरह से अलग होता है।

| कारक | धनवापसी | शुल्क-वापसी | प्राधिकरण रद्द करना |

|---|---|---|---|

| द्वारा आरंभ किया गया | व्यापारी | ग्राहक (बैंक के माध्यम से) | व्यापारी / अधिग्रहणकर्ता |

| समय | पोस्ट-निपटान | पोस्ट-निपटान | पूर्व निपटान |

| व्यापारी नियंत्रण | भरा हुआ | कोई नहीं | भरा हुआ |

| व्यापारी को शुल्क | विनिमय लागत | $15–$100 + जोखिम | कोई नहीं |

| समय | 5-14 दिन | हफ्तों से महीनों तक | घंटे |

| क्या इस पर विवाद हो सकता है? | नहीं | हाँ (प्रतिनिधित्व) | लागू नहीं |

जब भी कोई ग्राहक किसी समस्या के बारे में आपसे संपर्क करता है, तो आपके पास रिफंड के रूप में उसका समाधान करने का अवसर होता है, बजाय इसके कि मामला चार्जबैक तक पहुँच जाए। रिफंड में इंटरचेंज शुल्क लगता है। चार्जबैक में इंटरचेंज शुल्क के साथ-साथ विवाद शुल्क, आपका समय और पैसा भी लगता है, और इस पर आपका कोई नियंत्रण नहीं होता कि यह होगा या नहीं।

व्यापारियों के लिए भुगतान वापसी की वास्तविक लागत

एक तो वो है जो आपको बयान में दिखाई देता है और फिर बाकी सब कुछ है।

मास्टरकार्ड के 2023 के चार्जबैक डेटा के अनुसार: उस वर्ष दर्ज किए गए 80% विवाद धोखाधड़ी वाले थे। ग्राहकों ने झूठे दावे किए कि उन्हें भुगतान प्राप्त नहीं हुआ या उन्होंने उन शुल्कों पर विवाद किया जिन्हें उन्होंने अधिकृत किया था, जिसे फ्रेंडली फ्रॉड कहा जाता है। चार्जबैक धोखाधड़ी में साल-दर-साल 32% की वृद्धि हुई। एक व्यापारी के लिए, जिसका मासिक भुगतान प्रसंस्करण वॉल्यूम $50,000 है और चार्जबैक दर 1.5% है, तो अकेले विवाद शुल्क में ही $750 का खर्च आता है, इसमें खोए हुए सामान और सबूत जुटाने में लगने वाले समय को शामिल नहीं किया गया है।

कार्ड नेटवर्क की सीमाएं इसे अत्यंत आवश्यक बनाती हैं:

- वीज़ा और मास्टरकार्ड ने स्वीकार्य चार्जबैक अनुपात को मासिक लेनदेन के लगभग 1% पर निर्धारित किया है।

- निर्धारित सीमा से अधिक होने पर गहन निगरानी कार्यक्रम सक्रिय हो जाते हैं।

- लगातार उच्च ब्याज दरों के कारण रोलिंग रिजर्व की स्थिति उत्पन्न होती है, जिसमें प्रोसेसर प्रत्येक लेनदेन का 5-10% हिस्सा 90-180 दिनों के लिए रोक कर रखता है।

- लगातार उल्लंघन करने पर खाता बंद कर दिया जाता है, जिससे व्यवसाय कार्ड से भुगतान स्वीकार करने में पूरी तरह असमर्थ हो जाता है।

अधिकांश व्यापारी जिस बात पर ध्यान नहीं देते, वह है प्रोसेसर के साथ संबंध। उच्च विवाद दरें केवल शुल्क में कटौती नहीं करतीं, बल्कि अनुमोदन दरों, मूल्य निर्धारण स्तरों और अंततः खाते को भी प्रभावित करती हैं।

मॉर्गेज पर पेमेंट रिवर्सल क्या होता है?

भुगतान वापसी के अर्थ पर अधिकांश चर्चाएँ कार्ड लेनदेन पर केंद्रित होती हैं, लेकिन बंधक भुगतान भी वापस लिए जा सकते हैं, और इसके परिणाम अलग-अलग होते हैं। इसमें कार्ड नेटवर्क भुगतान प्रसंस्करण के बजाय ACH या बैंक हस्तांतरण प्रणाली का उपयोग होता है।

जब कोई निर्धारित भुगतान प्रोसेस नहीं हो पाता और वापस आ जाता है, तो उसे मॉर्गेज भुगतान रिवर्सल कहते हैं। इसके सामान्य कारण हैं:

- डेबिट के समय लिंक किए गए बैंक खाते में अपर्याप्त धनराशि थी।

- भुगतान के साथ गलत खाता या रूटिंग नंबर जमा किया गया है।

- बैंक की गलती: एक ही खाते में दो प्रविष्टियाँ हो गईं जिन्हें बैंक ने बाद में ठीक कर दिया।

- भुगतान अनुग्रह अवधि की समय सीमा के ठीक पहले जमा किया गया था।

मॉर्गेज रिवर्सल पर कोई चार्जबैक शुल्क नहीं लगता है। लेकिन इसके परिणाम गंभीर हो सकते हैं: यदि रिवर्स किए गए मॉर्गेज भुगतान को तुरंत ठीक नहीं किया जाता है, तो उधारकर्ता की क्रेडिट रिपोर्ट में इसे विलंबित भुगतान के रूप में दर्ज किया जाता है। बार-बार रिवर्सल करने पर ऋणदाता द्वारा जुर्माना लगाया जा सकता है।

यदि आपको ऋण भुगतान रद्द होने की सूचना मिलती है, तो तुरंत ऋणदाता से संपर्क करें। कारण की पुष्टि करें, मूल समस्या का समाधान करें और समय सीमा समाप्त होने से पहले भुगतान दोबारा जमा करें। अधिकांश ऋणदाता 15 दिन की समय सीमा देते हैं, और इस अवधि के भीतर कार्रवाई करने से आमतौर पर आपके क्रेडिट रिकॉर्ड में विलंबित भुगतान का उल्लेख नहीं होता है।

अनावश्यक भुगतान वापसी को कैसे रोकें

सबसे अच्छा भुगतान उलटफेर वह है जो कभी हो ही न। यह जानना कि किन भुगतान उलटफेरों को रोका जा सकता है और किनको मजबूरन करना पड़ता है, प्रयासों को उन क्षेत्रों पर केंद्रित करता है जहां इसकी सबसे अधिक आवश्यकता होती है। व्यापारी के नियंत्रण में आने वाले भुगतान उलटफेरों के लिए, रोकथाम समय और जानकारी की गुणवत्ता पर निर्भर करती है।

- निपटान से पहले त्रुटियों को पकड़ें — पूरे दिन लेन-देन की निगरानी करें; प्राधिकरण रद्द करने या निरस्त करने में कोई शुल्क नहीं लगता; धनवापसी में विनिमय शुल्क लगता है; चार्जबैक में शुल्क के साथ-साथ विवाद संबंधी अतिरिक्त शुल्क भी लगता है।

- स्पष्ट बिलिंग विवरण का उपयोग करें — ग्राहकों द्वारा चार्जबैक फाइल करने का सबसे आम कारण किसी शुल्क को न पहचान पाना होता है; अपने बिलिंग विवरण को अपने ब्रांड नाम से मेल खाएं, न कि अपनी कानूनी इकाई के नाम से।

- उत्पाद की सटीक जानकारी देना ज़रूरी है — विज्ञापन में दिखाए गए और प्राप्त हुए उत्पाद के बीच अंतर होने से रिटर्न और रिफंड की दर बढ़ जाती है; इसलिए फ़ोटो, आयाम और विशिष्टताएँ सटीक होनी चाहिए।

- लेनदेन की पुष्टिकरण ईमेल भेजें — ऑर्डर की पुष्टि, शिपिंग सूचना और डिलीवरी की पुष्टिकरण ईमेल — इससे ग्राहकों को भुगतान के बारे में जानकारी खोने और धोखाधड़ी का संदेह होने की स्थिति से बचाया जा सकता है।

- एवीएस और 3डी सिक्योर को तैनात करें — चेकआउट पर पता सत्यापन सेवा और दो-कारक प्रमाणीकरण धोखाधड़ी वाले लेनदेन को उनके निपटान से पहले ही रोक देते हैं, जिससे चार्जबैक की पूरी श्रेणी समाप्त हो जाती है।

- उलटफेर के पैटर्न पर नज़र रखें — किसी विशिष्ट उत्पाद, भौगोलिक क्षेत्र या ग्राहक वर्ग से बार-बार होने वाले उलटफेर का समूह किसी ठीक की जा सकने वाली समस्या की ओर इशारा करता है, न कि संयोगवश हुई बदकिस्मती की ओर।

- हर विवाद का समय पर जवाब दें — प्रत्येक शिकायत का जवाब देने के लिए 30-45 दिन की समय सीमा होती है; समय सीमा चूकने पर लेन-देन स्वतः रद्द हो जाता है और इसके खिलाफ कोई अपील नहीं की जा सकती।

- कम कीमत वाली वस्तुओं पर बिना वापसी के रिफंड जारी करें — 20-30 डॉलर से कम कीमत वाली वस्तुओं के लिए, वापसी की प्रक्रिया में लगने वाला खर्च वस्तु की कीमत से अधिक होता है; वापसी की आवश्यकता के बिना रिफंड करने से चार्जबैक की स्थिति उत्पन्न होने से बचा जा सकता है।

क्रिप्टोकरेंसी और भुगतान वापसी की समस्या

कार्ड नेटवर्क भुगतान वापसी प्रणाली उपभोक्ता संरक्षण को ध्यान में रखकर बनाई गई है, इसलिए यह मौजूद है। लेन-देन रद्द करने की क्षमता खरीदार के लिए एक सुविधा है। व्यापारी के दृष्टिकोण से, चार्जबैक तंत्र एक ढांचागत बोझ है जो समय के साथ बढ़ता जाता है। आपने इसके लिए सहमति नहीं दी थी। आप बस इसके लिए भुगतान करते हैं।

क्रिप्टोकरेंसी भुगतान अलग सिद्धांतों पर काम करते हैं। एक बार बिटकॉइन, एथेरियम या स्टेबलकॉइन लेनदेन ब्लॉकचेन पर कन्फर्म हो जाने के बाद, कोई भी पक्ष भुगतान रद्द नहीं कर सकता। विवाद दर्ज करने के लिए कोई कार्ड जारीकर्ता नहीं है, जबरन भुगतान रद्द करने के लिए कोई कार्ड नेटवर्क नहीं है, और कोई चार्जबैक शुल्क नहीं है। कार्ड स्वीकार करने वाले व्यापारियों को परेशान करने वाली 80% गलत चार्जबैक दर क्रिप्टोकरेंसी भुगतान प्रक्रिया में नहीं है।

जब किसी क्रिप्टोकरेंसी व्यापारी को धनराशि वापस करनी होती है, तो वे ग्राहक के वॉलेट पते पर समतुल्य राशि मैन्युअल रूप से वापस भेज देते हैं। इसमें कोई स्वचालित प्रक्रिया या मध्यस्थ शामिल नहीं होता। व्यापारी इसे पूरी तरह से नियंत्रित करता है, ठीक रिफंड की तरह, लेकिन कार्ड नेटवर्क की समयसीमा या शुल्क के बिना।

जिन व्यवसायों में चार्जबैक का जोखिम अधिक होता है, जैसे डिजिटल सामान, यात्रा, और महंगी वस्तुओं का लेन-देन, उनके लिए भुगतान प्रणाली में क्रिप्टोकरेंसी को शामिल करना आर्थिक रूप से बेहद फायदेमंद है। Plisio आपको Bitcoin, Ethereum, USDT, USDC और 20 से अधिक अन्य मुद्राओं को चेकआउट के समय स्वीकार करने की सुविधा देता है। लेन-देन शुल्क 0.5% से शुरू होता है और इसमें कोई चार्जबैक तंत्र नहीं है जिससे आपको जबरन भुगतान रद्द होने का जोखिम हो।

निष्कर्ष

भुगतान वापसी का अर्थ पूरी तरह से इस बात पर निर्भर करता है कि आप किस प्रकार की प्रक्रिया से निपट रहे हैं। प्राधिकरण वापसी और रद्द करने में कोई शुल्क नहीं लगता और लेन-देन संबंध बना रहता है। धनवापसी में विनिमय शुल्क लगता है लेकिन व्यापारी का नियंत्रण बना रहता है। चार्जबैक में सबसे अधिक लागत आती है, जिसमें शुल्क, श्रम और खाता बंद होने का निरंतर जोखिम शामिल होता है, और व्यापारी का नियंत्रण पूरी तरह से समाप्त हो जाता है।

कार्ड से भुगतान स्वीकार करने वाले किसी भी व्यवसाय के लिए सबसे महत्वपूर्ण बात यह है: त्रुटियों को जल्द से जल्द पहचानना, ग्राहकों द्वारा बैंक से संपर्क करने से पहले ही शिकायतों का समाधान करना और कार्ड नेटवर्क की निर्धारित सीमा के अनुसार विवाद दरों की निगरानी करना। बड़े पैमाने पर भुगतान वापसी को समझने के लिए, सबसे महत्वपूर्ण आंकड़ा प्रति घटना शुल्क नहीं है। बल्कि यह विवादित लेनदेन का प्रतिशत है, क्योंकि यही निर्धारित करता है कि आपका भुगतान प्रसंस्करण खाता बना रहेगा या नहीं।

जब मानक भुगतान वापसी प्रणाली उपयुक्त नहीं होती — जैसे अंतर्राष्ट्रीय बिक्री, उच्च धोखाधड़ी वाली श्रेणियां, सीमा पार लेनदेन — तो क्रिप्टो भुगतान प्रणाली एक संरचनात्मक विकल्प प्रदान करती है जहां जबरन वापसी की आवश्यकता नहीं होती। यह कोई कामचलाऊ उपाय नहीं है। यह प्रणाली की मूल रचना है। प्राधिकरण रोक से लेकर चार्जबैक विवादों तक, भुगतान वापसी के संपूर्ण अर्थ को समझना ही उन व्यवसायों को अलग करता है जो अपने विवाद दर को नियंत्रित करते हैं और उन व्यवसायों को जो विवाद दर से प्रभावित होते हैं।