支払い取り消しの意味:種類、費用、および防止策

加盟店がダッシュボードを確認すると、予期せぬ引き落としが見つかりました。「支払い取り消し」と表示されています。説明も警告もありません。お金は消えてしまい、技術的なエラーなのか、顧客からの苦情なのか、それとももっと深刻な問題なのかも分かりません。このような時こそ、支払い取り消しの意味を理解することが重要です。なぜなら、すべての取り消しが同じではないからです。取り消しの種類によって、費用、管理権限、そして実際にできることが異なります。

支払い取り消しとは、取引で発生した資金を支払者に返金するあらゆるプロセスを指します。これには、当日キャンセルから銀行による強制チャージバックまで、あらゆるケースが含まれます。2023年には、米国の小売業における支払い取り消し総額は7,430億ドルに達し、これは小売売上高全体の14.5%に相当します。カード決済処理を行う企業にとって、支払い取り消しを理解することは必須事項です。

支払い取り消しとは何ですか?

支払取消とは、支払い取引をキャンセルまたは取り消し、資金を買い手に返金することです。取消のトリガー、タイミング、および費用は、取消の種類と、どちらの当事者が取消を開始するかによって完全に異なります。

支払いの取り消しは、以下の方法で開始できます。

- 商人は、決済が完了する前に誤りを訂正する

- 顧客は販売者に直接返金を要求する

- 顧客の銀行が紛争後にチャージバックを強制する

- 買収銀行または処理業者が技術的なエラーを修正する

- カードネットワークは、コンプライアンス違反や不正行為の事例に介入する。

多くの事業者は、支払い取り消しを単一の事象だと考えていますが、そうではありません。支払い取り消しは一つのカテゴリーです。承認取り消し、無効処理、返金、チャージバック、取り消し調整はすべてこのカテゴリーに含まれ、コスト、管理、タイミングにおいて大きく異なります。これらを同じものとして扱うと、本来なら回避できたはずの手数料を企業が負担してしまうことになります。

支払い取り消しの5つのタイプ

支払い取り消しには、すべての種類が同じ影響を与えるわけではありません。その分類は、費用が最も安いものから最も損害が大きいものまであります。

- 承認取り消しとは、資金が引き落とされる前に取引をキャンセルすることです。発行銀行は保留を解除し、顧客の資金は数時間以内に解放されます。決済が開始されないため、インターチェンジ手数料は発生しません。早期に発見されたエラーの場合、これが最良の結果となります。

- 取引の無効化とは、決済処理が完了した後、日々の決済バッチが締め切られる前に支払いをキャンセルすることです。承認の取り消しと同様に、インターチェンジ手数料はかかりません。処理期間は短く、通常は当日中となりますが、重複請求や金額の誤りを早期に発見できれば、無効化に費用はかかりません。

- 返金とは、取引が完全に決済された後に、販売者が開始する資金の返還のことです。元の販売にかかったインターチェンジ手数料は返金されません。販売者はその費用を負担します。返金処理には5~14営業日かかります。返金のタイミング、金額、および返金を行うかどうかは販売者が決定します。

- チャージバックとは、顧客がカード発行会社に請求内容に異議を申し立てた際に、銀行が強制的に取引を取り消す仕組みです。銀行は加盟店の同意なしに取引を取り消し、元の金額を差し引いた上で、15ドルから100ドルの異議申し立て手数料を請求します。加盟店は異議申し立てを行うことができますが、手続きには数週間かかり、書類の提出も必要となります。これは、最も費用のかかる支払い取り消し方法です。

- 返金調整とは、銀行または決済処理業者が技術的なエラー、重複取引、またはシステム障害を修正するために発行する訂正処理のことです。このようなケースはまれであり、通常は加盟店側での対応は不要です。

コスト階層を実務的な観点から見てみましょう。

| タイプ | 誰が開始するのか | 手数料 | タイムライン | 販売者管理 |

|---|---|---|---|---|

| 承認取り消し | 加盟店/アクワイアラー | なし | 営業時間 | 満杯 |

| 取引無効 | 商人 | なし/最小限 | 当日 | 満杯 |

| 返金 | 商人 | インターチェンジ費用 | 5~14日 | 満杯 |

| チャージバック | 顧客(銀行経由) | 15ドル~100ドル+リスク | ウィークス | なし |

| 反転調整 | 銀行/プロセッサー | なし | 様々 | 不要 |

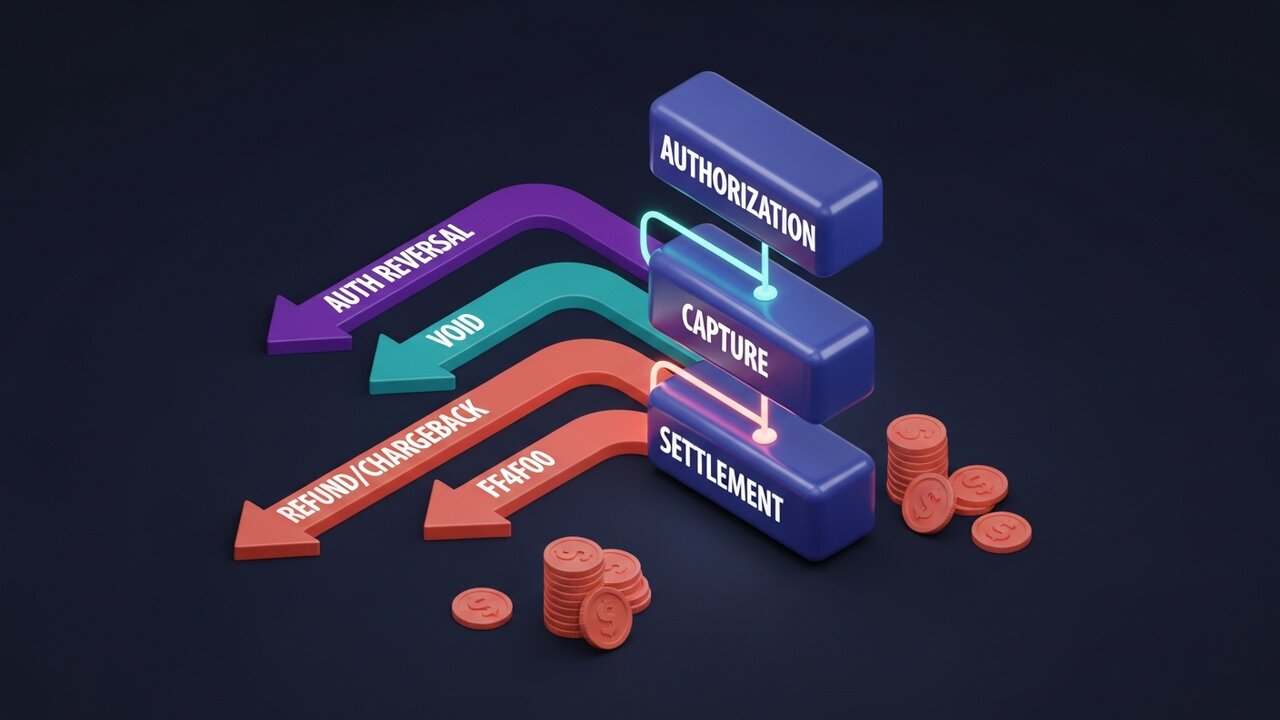

支払い取り消しの仕組み

すべてのカード取引は、一定のライフサイクルを経て処理されます。利用可能な支払い取り消しの種類は、その処理過程のどの段階にいるかによって決まります。この流れを理解することが、決済処理における支払い取り消しを理解するための基礎となります。

このプロセスは4つの段階で進行します。

- 承認― 顧客の銀行が支払いを検証し、資金を保留します。加盟店は承認を受けましたが、まだ資金は移動していません。この段階で承認を取り消すことが可能です。

- キャプチャ(決済処理)とは、加盟店が取引を確認し、決済金額が確定するプロセスです。決済処理が完了するまでの間(通常は営業日の終了まで)、取引の取り消しは可能です。

- 決済とは、顧客の銀行口座からカードネットワークを経由してアクワイアリング銀行へ、そして加盟店口座へと資金が移動するプロセスです。通常、これにはT+1またはT+2営業日かかります。決済が完了すると、返金またはチャージバックによってのみ資金を取り戻すことができます。

- 決済後の紛争― 顧客が加盟店ではなく銀行に連絡した場合、チャージバックが開始されます。銀行は強制的に取引を取り消し、加盟店の口座から引き落とし、紛争処理手続きを開始します。加盟店は30~45日以内に証拠を提出する必要があります。

カード承認は、加盟店の種類によって1~30日間有効です。ホテル、レンタカー、サブスクリプションサービスなどは、一般的な小売店よりも承認を長く保持することが多く、決済前にエラーを発見して修正する時間的余裕が生まれます。

支払い取り消しと返金:主な違い

これらの用語は日常会話では混同されがちですが、同じものではありません。返金とは、決済後に販売者が自主的に返品手続きを開始する、特定の種類の支払い取り消しです。この場合の支払い取り消しの意味はより狭義で、販売者主導で、決済後に行われ、販売者が管理するものです。支払い取り消しは、より広いカテゴリーを指します。

この混乱は実際には大きな問題となる。顧客が「返金」を求めている場合、それは返金を要求している可能性もあれば、販売業者を介さずにチャージバックを申請している可能性もある。どちらも支払いの取り消しではあるが、販売業者側の対応は全く異なる。

| 要素 | 返金 | チャージバック | 承認取り消し |

|---|---|---|---|

| 開始者 | 商人 | 顧客(銀行経由) | 加盟店/アクワイアラー |

| タイミング | 和解後 | 和解後 | 和解前 |

| 販売者管理 | 満杯 | なし | 満杯 |

| 加盟店への手数料 | インターチェンジ費用 | 15ドル~100ドル+リスク | なし |

| タイムライン | 5~14日 | 数週間から数ヶ月 | 営業時間 |

| 異議を唱えることは可能か? | いいえ | はい(代表権) | 該当なし |

顧客から問題について連絡があった場合、チャージバックに発展させるのではなく、返金で解決できる機会があります。返金にはインターチェンジ手数料がかかりますが、チャージバックにはインターチェンジ手数料に加えて紛争解決手数料、さらにあなたの時間もかかり、チャージバックが発生するかどうかはあなたには決定権がありません。

加盟店にとっての決済取り消しの真のコスト

明細書に記載されている内容と、それ以外のすべてがある。

Mastercardの2023年のチャージバックに関するデータによると、その年に提出された異議申し立ての80%は不正なものでした。顧客は、承認した請求に対して、受け取っていないと虚偽の主張をしたり、異議を申し立てたりしました。これは「フレンドリー詐欺」と呼ばれる行為です。チャージバック詐欺の前年比増加率は32%でした。月間決済処理額が5万ドルで、チャージバック率が1.5%の加盟店の場合、紛失した商品や証拠書類の作成に費やした時間を考慮する前に、異議申し立て手数料だけで750ドルかかることになります。

カードネットワークのしきい値を考慮すると、これは緊急を要する問題です。

- VisaとMastercardは、月間取引の約1%を許容チャージバック率と定めている。

- しきい値を超えると、強化された監視プログラムが作動します。

- 高金利が続くと、ローリングリザーブ制度が導入され、決済処理業者は各取引の5~10%を90~180日間保留する。

- 度重なる違反行為はアカウントの停止につながり、事業者はカード決済を一切受け付けられなくなります。

多くの加盟店が見落としている点:決済処理業者との関係。高い紛争発生率は手数料だけでなく、承認率、料金体系、そして最終的にはアカウント自体にも悪影響を及ぼす。

住宅ローンにおける支払取り消しとは何ですか?

支払い取り消しの意味に関する議論のほとんどはカード取引に焦点を当てていますが、住宅ローンの支払いも取り消される可能性があり、その影響は異なります。その仕組みは、カードネットワークによる決済処理ではなく、ACH(自動決済機関)や銀行振込システムを利用するものです。

住宅ローン支払いの取り消しとは、予定されていた支払いが処理されずに返金された場合に発生します。一般的な原因は以下のとおりです。

- 引き落とし時に連携銀行口座の残高が不足していました

- お支払い時に誤った口座番号またはルーティング番号が送信されました

- 銀行エラー:銀行が後日修正した重複投稿

- 猶予期間の締め切り直前に支払いが行われました

住宅ローンの取り消しにはチャージバック手数料はかかりません。しかし、その結果は深刻なものになる可能性があります。取り消された住宅ローンの支払いが速やかに修正されない場合、借り手の信用情報に延滞として記録されます。取り消しが繰り返されると、貸し手からペナルティ手数料が課される可能性があります。

住宅ローンの支払いが取り消されたという通知を受け取った場合は、すぐに貸し手に連絡してください。理由を確認し、根本的な問題を解決して、猶予期間が終了する前に再提出してください。ほとんどの貸し手は15日間の猶予期間を設けており、この期間内に対応すれば、通常は信用情報に延滞記録が残るのを避けることができます。

不必要な支払い取り消しを防ぐ方法

最良の支払い取り消しは、そもそも発生しないことです。防止可能な支払い取り消しと、強制的に発生する支払い取り消しの種類を把握することで、重要な点に注力できます。加盟店が管理できる支払い取り消しの種類については、タイミングと情報の質が重要になります。

- 決済前にエラーを検出する— 終日取引を監視する。承認の取り消しまたは無効化には費用がかからない。返金にはインターチェンジ手数料がかかる。チャージバックには手数料と紛争処理費用がかかる。

- 明確な請求明細を使用してください。顧客がチャージバックを申請する最も一般的な理由は、請求内容が認識できないことです。請求明細は、法人名ではなく、ブランド名と一致させてください。

- 正確な商品リスト― 広告内容と実際に届いた商品との不一致は返品やチャージバック率の上昇につながります。写真、寸法、仕様は正確でなければなりません。

- 取引確認(注文確認、発送通知、配達確認メール)を送信することで、顧客が請求内容を把握できず、不正利用を疑うという事態を防ぐことができます。

- AVSと3Dセキュアを導入しましょう。住所確認サービスとチェックアウト時の二要素認証により、不正取引が決済される前にブロックし、チャージバックの件数を大幅に削減できます。

- 逆転パターンを追跡する― 特定の製品、地域、または顧客セグメントからの逆転の集まりは、単なる不運ではなく、修正可能な問題を示唆している。

- すべての異議申し立てに期限内に対応してください。各チャージバックには30~45日間の対応期限が設けられており、期限を過ぎると取引は自動的に無効となり、異議申し立てはできません。

- 低価格商品については返品不要の返金を行う― 20~30ドル以下の商品の場合、返品処理費用が商品価格を上回るため、返品を求めずに返金することでチャージバックへのエスカレーションを防ぐことができる。

暗号通貨と支払い取り消し問題

カードネットワークにおける決済取り消し制度が存在するのは、システムが消費者保護を念頭に設計されているからです。取引の取り消しを強制できる機能は、購入者の視点から見れば利点です。一方、加盟店側から見ると、チャージバック制度は時間とともに増大する構造的な負担となります。あなたはそれに同意したわけではありません。ただ、その費用を負担するだけです。

仮想通貨決済は、従来とは異なる前提に基づいています。ビットコイン、イーサリアム、またはステーブルコインの取引がブロックチェーン上で承認されると、いかなる当事者も決済の取り消しを開始することはできません。異議申し立てを行うカード発行会社も、強制的な取り消しを強制するカードネットワークも、チャージバック手数料も存在しません。カード決済加盟店を悩ませる80%もの誤チャージバック率は、仮想通貨決済処理には当てはまりません。

仮想通貨販売業者が資金を返金する必要がある場合、顧客のウォレットアドレスに同額を手動で送金します。自動化されたプロセスや第三者の仲介は一切ありません。加盟店は返金と同様に、すべてを完全にコントロールできますが、カードネットワークのタイムラインや手数料は一切かかりません。

チャージバックリスクの高いデジタル商品、旅行、高額商品などを扱う企業にとって、決済システムに暗号通貨を追加することは、直接的な財務上のメリットをもたらします。Plisioでは、ビットコイン、イーサリアム、USDT、USDC、その他20種類以上の暗号通貨を決済時に受け入れることができ、取引手数料は0.5%から、強制的な返金リスクにさらされるチャージバックメカニズムもありません。

結論

支払い取り消しの意味は、どの種類の支払い取り消しかによって大きく異なります。承認取り消しと無効化は費用がかからず、取引関係は維持されます。返金はインターチェンジ手数料がかかりますが、加盟店が管理権を保持できます。チャージバックは最も費用がかかり、手数料、人件費、アカウント停止のリスクが継続的に発生し、加盟店は完全に管理権を失います。

カード決済を処理するあらゆる企業にとって、実務上の最優先事項は、エラーを早期に発見し、顧客が銀行に苦情を申し立てる前に解決し、カードネットワークの基準値に対する紛争発生率を監視することです。大規模な決済取り消しを理解する上で最も重要な数値は、1件あたりの手数料ではなく、紛争に発展する取引の割合です。なぜなら、それが決済処理アカウントを維持できるかどうかを決定するからです。

標準的な決済取消フレームワークが適用できない場合(国際販売、不正利用率の高いカテゴリー、国境を越えた取引など)、暗号通貨決済システムは、強制的な取消が発生しない構造的な代替手段を提供します。これは回避策ではなく、システムの設計思想そのものです。承認保留からチャージバック紛争まで、決済取消の真の意味を理解することが、紛争率をコントロールできる企業と、紛争率にコントロールされる企業を分ける鍵となります。