BTDR株:ナスダック上場のBitdeer Technologies Group

BTDR株に関するほとんどのページには、価格、チャート、そして「買い」または「売り」ボタンが表示されるだけで、その企業についてはほとんど何も説明されていません。これは問題です。なぜなら、Bitdeer Technologies Groupはナスダック市場の中でも理解しにくい銘柄の一つだからです。同社は計算能力において世界第2位のビットコインマイニング企業であり、自社でチップを設計・製造する唯一の公開マイニング企業です。そして、これらの事実にもかかわらず、同社の株価は同業他社の株価のほんの一部で取引されています。この記事では、Bitdeerが実際に何をしているのか、数字が何を物語っているのか、そしてその割安感が掘り出し物なのか、それとも警告なのかを解説します。

Bitdeer Technologies Groupはどのような事業を行っていますか?

まず、ほとんどの投資家が最初に自問すべき質問から始めましょう。なぜなら、株価情報ページでは決して答えられないからです。つまり、あなたは一体何を買っているのでしょうか?Bitdeerは単一の企業ではありません。4つの企業が積み重なったものであり、まさにそれが市場がこの株の明確な価値を判断するのに苦労する理由なのです。

同社はシンガポールに本社を置き、米国、ノルウェー、ブータン、アルバータ州に独自のマイニングデータセンターを運営している。支配株主はジハン・ウー氏で、約25%の株式を保有しており、世界最大のマイニングハードウェアメーカーであるビットメインの共同創業者でもある。この詳細は見た目以上に重要であり、後ほど改めて触れる。

自己マイニングとクラウドハッシュレート

最初の事業は自己マイニングです。Bitdeerは自社のマシンを運用し、そこで生成されたビットコインを保持します。2026年4月時点で、自己マイニングの平均ハッシュレートは約65.1 EH/sで、1年間で約466%増加しており、Marathonに次ぐ2番目に大きなパブリックマイナーとなっています。2026の第1四半期には2,033 BTCをマイニングしましたが、バランスシートにはわずか31 BTCしか保有していません。これは、Bitdeerが一部のライバルのようにビットコインの資金を蓄えておくのではなく、マイニングしたもののほぼすべてを成長資金に充てていることを示しています。2番目の事業はクラウドハッシュレートとホスティングです。Bitdeerは自社でマイニングするだけでなく、ハッシュレート共有とワンストップホスティングプランを通じて、コンピューティングとラックスペースを他のユーザーに貸し出しています。これにより、データセンターは単なるマイニングではなく、プラットフォームになります。

データセンターとHPCの設置面積

両者の根底にあるのは、真に価値のあるもの、すなわち電力である。Bitdeerは総電力容量約3,003.5MWを管理しており、そのうち約1,744MWが稼働中で、残りは計画段階にある。現在稼働しているのはその容量の約58%に過ぎず、Bitdeerの価値の重要な部分は、既に稼働している発電所ではなく、建設の約束にあると言える。この規模の安定した系統連系型電力は希少であり、人工知能の構築が切実に必要としている資産でもある。Bitdeerは、その電力の一部をビットコインだけでなく、高性能コンピューティングにも活用したいと考えている。戦略自体は理にかなっている。しかし、後述するように、その実現は報道されている以上に遅れている。

SEALMINERとBTDR株の堀

BTDR株に関する最も重要な事実を一つご紹介しましょう。これは株価情報ページでは決して触れられない事実です。Bitdeerは他の多くの企業とは異なり、BitmainやMicroBTからマイニングリグを購入していません。SEALMINERブランドで自社開発・製造のチップを製造しているのです。この垂直統合こそが真の競争優位性であり、上場しているマイニング企業でこれを実現している企業はほとんどありません。

SEALMINERチップのロードマップ

マイニングチップの成否は、テラハッシュあたりのジュール数(J/TH)で表される効率にかかっています。電力はマイナーにとって最大のコストであるため、J/THは低いほど良いです。2026年4月7日に発売されたBitdeerのSEALMINER A4 Ultra Hydroは、9.45 J/TH、ユニットあたり886 TH/sで動作し、 同社の効率の新記録となっています。A4 Proは10.9 J/THです。次世代のSEAL04チップは6~7 J/THを目指しており、2026の第3四半期に量産が計画されています。J/THが1段階下がるごとに、1ドルの電力でより多くのビットコインをマイニングできることになります。Bitdeerは、サプライヤーの順番待ちをするのではなく、ロードマップを自社で管理しています。

チップを売ることと使うことの比較

チップは第二の収益源でもある。BitdeerはSEALMINERハードウェアを第三者に販売しており、その売上高は2025年第4四半期に2,340万ドルに達し、前四半期比で約105%増加した。これにより、BitdeerはJihan Wuが設立に携わったBitmainと直接競合することになる。チップ設計を自社で所有しているということは、Bitdeerが第三者の受注に依存するマイナーが直面する供給不足や価格高騰の影響を受けないことを意味する。効率的なマシンの需要が急増した場合、Bitdeerはまず自社に出荷し、余剰分を他のすべての企業に販売することができる。ゴールドラッシュの際にシャベルを販売し、効率性で既存のシャベルメーカーを凌駕できるマイナーは、ただ掘るだけの企業とは全く異なる存在だ。市場がそれを評価するかどうかはまた別の問題である。

BTDRの株価、時価総額、主要データ

この銘柄は既に好調な一年を送っています。BTDRは2026年6月4日時点で約19.63ドルで取引されており、年初来で約75%上昇しています。52週間の株価レンジは6.92ドルから27.80ドルと幅広く、ベータ値が高い銘柄です。市場全体の2倍以上の変動幅があり、評価の根拠となる収益はありません。つまり、利益ではなく、成長性と半導体事業のストーリーに投資していると言えるでしょう。

| BTDRキーデータ | 図(2026年6月4日時点) |

|---|---|

| 株価 | 約19.63ドル |

| 52週間の範囲 | 6.92ドル~27.80ドル |

| 時価総額 | 約47億8000万ドル |

| 発行済株式数 | 約2億4330万人 |

| ベータ | 2.45 |

| 株価収益率(PER) | 該当なし(黒字なし) |

| 配当 | なし |

これらの数値はstockanalysis.comのBTDRページからのもので、日々変動します。ここで注目すべきはベータ値2.45です。この銘柄は上昇するのと同じくらい速く下落する可能性があり、実際、過去1年間で両方の動きを経験しています。年初来75%の上昇は、株価が大きく上下する不安定な推移を覆い隠しています。これは、ベータ値が2を超えるポートフォリオでは、まさにこのような変動が見られることを示しています。

BTDR株と収益対利益率のギャップ

売上高はごく少数の企業しか追いつけないペースで成長しており、これはBTDR株の強気派のお気に入りのチャートです。過去12か月の売上高は約7億3900万ドルに達し、146%増加しました。Bitdeer の第1四半期決算によると、第1四半期の売上高は1億8890万ドルで、前年同期比169%増でした。2025年の通年の売上高は約6億2000万ドルでした。上昇は単一の急上昇ではなく着実で、2025年まで四半期ごとに増加し、第1四半期の約7000万ドルから第4四半期には2億2480万ドルになりました。

ここまでは順調です。さて、成長という見出しが隠している部分です。同じ第1四半期には、3,900万ドルの粗損失、マイナス20.7%の粗利益率を計上しました。2024年4月の半減期でマイナー報酬が半減し、ハッシュコストがそれほど急速に低下しなかったため、事業はこれまで以上に売上を上げていますが、経費を考慮する前にまだ損失を出しています。報告された1億5,950万ドルの純損失は不安に見えますが、そのほとんどはデリバティブの公正価値に対する非現金会計費用であり、実際に会社から流出したお金ではありません。調整後EBITDAは実際には1,440万ドルのプラスでした。正直な見方は、この2つの間にあります。現金流出はGAAP損失よりも小さいですが、マイナスの粗利益率は現実のものであり、私は四半期ごとにこの数字を注視します。

BTDR株投資家にとっての強気材料

BTDR株の強気論拠は単純明快だ。Bitdeerは、大手マイニング企業の中で最も質の高い企業でありながら、最も低い価格で取引されている。ハッシュレートは業界第2位、自社開発のチッププログラムは唯一であり、時価総額は47億8000万ドルと、コンピューティング能力の劣る同業他社と比べると非常に小さい。SEALMINERがJ/THの削減を継続し、AIデータセンター計画の一部でも実現すれば、同業他社並みに株価が再評価される余地は大きい。

チップビジネスには安全マージンという観点もある。ビットコインの価格が横ばいの時でも、効率的なハードウェアを他のマイナーに販売することで、純粋なマイナーにはない現金収入が得られる。Bitdeerは約2億9770万ドルの現金を保有しており、構築資金に充てている。アナリストの見方は強気だ。株価収益率で見ると、売上高の約7.5倍、帳簿価額の約5.3倍で取引されており、絶対値としては割高だが、3桁成長率で収益を伸ばしている企業としては特筆すべき水準ではない。競争優位性が複利的に拡大すると考える投資家にとって、このディスカウントは評価ではなくチャンスに見える。ただし、市場がディスカウントしているのには正当な理由がある可能性があり、そこで弱気シナリオが注目されることになる。

アナリストの評価とBTDRの弱気シナリオ

アナリストは概ねこの銘柄に好意的だが、目標株価はリスク評価ではない。そして、ここには具体的なリスクが存在する。まず一つ目は負債だ。Bitdeerは1年足らずの間に3回の転換社債発行で資金を調達している。2025年6月に3億ドル、2025年11月に4億ドル、2026年2月に3億2500万ドルで、負債総額は約19億ドルに上る。同社は希薄化を抑えるためにキャップドコールを利用しており、これは一定の効果はあるものの、転換社債は転換されるものであり、その負債過剰は現実のものだ。現在のところ、クーポン利率は4~5%と低水準だが、社債の満期は2031年と2032年であり、もし満期時にビットコインが低迷していたら、19億ドルの借り換えは全く別の問題となるだろう。

2つ目のリスクは、AIに関するストーリーとAI収益のギャップです。Bitdeerは高性能コンピューティングを常に宣伝していますが、2026の第1四半期の実際のAI収益はわずか370万ドルで、経営陣が主張する年間6900万ドルを超える収益ペースとはかけ離れています。注目すべき真の起爆剤は、プレスリリースではなく、ノルウェーのTydalサイト(2026年12月の完成を目指す180MWの転換プロジェクト)です。3つ目の、あまり知られていないリスクは、Bitdeerがシンガポールを拠点とする外国発行体であり、米国の投資家はこうした企業に割引を適用する傾向があることです。

| 固い | 評価 | 目標株価 |

|---|---|---|

| ローゼンブラット | 買う | 25ドル |

| B. ライリー | 買う | 23ドル |

| KBW | 所有 | 17ドル |

| カントール | 所有 | 15ドル |

| コンセンサス(アナリスト11~13人) | リーンを購入する | 約21.52ドル~24.50ドル |

MarketBeatのアナリストデータによると、安値14ドルから高値40ドルまでの価格差は、この銘柄がいかに不安定であるかを示している。

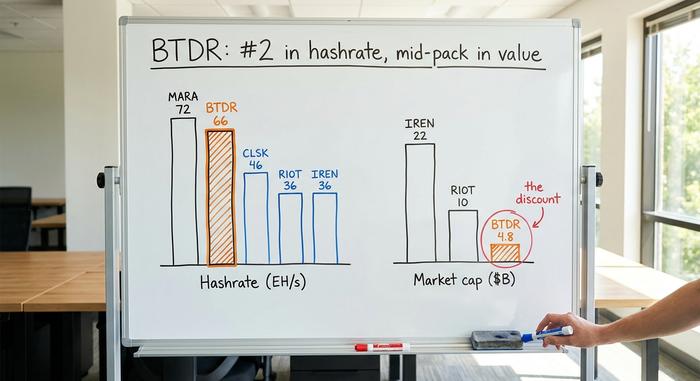

BTDR株は他のマイナー株と比べてどうなのか

ここでBTDR株の割安感が際立ってきます。純粋な計算能力で言えば、Bitdeerは上場マイナーの中でもトップクラスです。しかし、時価総額では中位に位置しています。どうにも辻褄が合わず、強気派も弱気派もこの表を根拠に正反対の主張を展開しています。

| マイナー (2026) | ハッシュレート | 時価総額 |

|---|---|---|

| マラ | 72.2 EH/秒 | 約100億ドル以上 |

| Bitdeer (BTDR) | 65.5 EH/秒 | 約47億8000万ドル |

| CleanSpark (CLSK) | 46.2 EH/秒 | 中型株 |

| ライオット(RIOT) | 36.4 EH/秒 | 約104億ドル |

| アイレン | 36.0 EH/秒 | 約221億ドル |

情報源: bitcoinminingstock.ioおよび企業提出書類。IREN を見てください。ハッシュレートは Bitdeer の半分にも満たないのに、時価総額は約 4 倍です。これは、市場がすでに IREN の AI データセンターへの転換を評価しているためです。強気派は、Bitdeer が自社の HPC とチップ事業が成熟するにつれて、この差は縮まるだろうと言います。弱気派は、この差は Bitdeer の負債、利益率の低さ、外国発行体であることに起因しており、これらの問題はすぐには解消されないだろうと言います。Marathon も注目すべき例です。ハッシュレートは Bitdeer とほとんど変わらないのに、時価総額は 2 倍以上です。これは、米国に拠点を置き、指数に組み入れ可能な企業であることに助けられています。配管設備や地理的条件は、機械と同様に、これらの評価額を大きく左右します。両陣営は同じ数字を見て、正直に言って正反対の結論に達しています。

BTDR株は2026における良い投資対象でしょうか?

私は肩をすくめるのではなく、明確な結論を述べたいと思います。BTDRは市場で最も興味深いビットコインマイニング株であると同時に、最もリスクの高い銘柄の一つでもあります。大手マイナーの中で最も割安な価格で、最高のハードウェア、2番目に高いハッシュレート、そして真のチップ事業の優位性を手に入れることができるのです。しかし同時に、19億ドルの負債、マイナスの粗利益率、そして収益をはるかに上回るAI事業も抱えています。SEALMINERの優位性がさらに高まり、ノルウェーでの事業拡大が成功すると信じる投資家にとっては、この割安感が魅力のすべてでしょう。それ以外の投資家にとって、まず最初に解決すべき問題は単純です。チップ事業が負債を上回る成長を遂げられると信じられるでしょうか?