Μετοχή BTDR: Bitdeer Technologies Group στο Nasdaq

Οι περισσότερες σελίδες σχετικά με τη μετοχή BTDR σας δείχνουν μια τιμή, ένα γράφημα και ένα κουμπί "αγορά ή πώληση" και δεν σας λένε σχεδόν τίποτα για την εταιρεία από κάτω. Αυτό είναι ένα πρόβλημα, επειδή η Bitdeer Technologies Group είναι μια από τις πιο δύσκολες στην κατανόηση μετοχές στο Nasdaq. Είναι η δεύτερη μεγαλύτερη εταιρεία εξόρυξης Bitcoin στον κόσμο σε υπολογιστική ισχύ. Είναι η μόνη δημόσια εταιρεία εξόρυξης που σχεδιάζει και κατασκευάζει τα δικά της τσιπ. Και παρά τα δύο αυτά γεγονότα, διαπραγματεύεται για ένα κλάσμα της αξίας των ομολόγων της. Αυτό το άρθρο εξηγεί τι κάνει στην πραγματικότητα η Bitdeer, τι λένε οι αριθμοί και αν αυτή η έκπτωση είναι ευκαιρία ή προειδοποίηση.

Τι κάνει ο Όμιλος Τεχνολογιών Bitdeer;

Επιτρέψτε μου να ξεκινήσω με την ερώτηση που οι περισσότεροι επενδυτές θα έπρεπε να θέσουν πρώτα, επειδή οι σελίδες τιμών δεν την απαντούν ποτέ: τι αγοράζετε στην πραγματικότητα; Η Bitdeer δεν είναι μία μόνο επιχείρηση. Είναι τέσσερις από αυτές μαζί, γι' αυτό ακριβώς η αγορά δυσκολεύεται να αποδώσει μια καθαρή αξία στη μετοχή.

Η εταιρεία έχει την έδρα της στη Σιγκαπούρη και διαχειρίζεται ιδιόκτητα κέντρα δεδομένων εξόρυξης στις Ηνωμένες Πολιτείες, τη Νορβηγία, το Μπουτάν και την Αλμπέρτα. Ο κύριος μέτοχός της είναι ο Jihan Wu, ο οποίος κατέχει περίπου το 25% και συνίδρυσε την Bitmain, τον μεγαλύτερο κατασκευαστή υλικού εξόρυξης στον πλανήτη. Αυτή η λεπτομέρεια έχει μεγαλύτερη σημασία από ό,τι φαίνεται, και θα επανέλθω σε αυτήν.

Αυτο-εξόρυξη και ρυθμός κατακερματισμού cloud

Η πρώτη επιχείρηση είναι η αυτο-εξόρυξη. Η Bitdeer λειτουργεί τα δικά της μηχανήματα και διατηρεί τα Bitcoin που παράγουν. Από τον Απρίλιο του 2026, ο μέσος όρος hashrate αυτο-εξόρυξης ήταν περίπου 65,1 EH/s, αυξημένος κατά περίπου 466% σε ένα χρόνο, γεγονός που την καθιστά τη δεύτερη μεγαλύτερη δημόσια εταιρεία εξόρυξης πίσω από την Marathon. Στο πρώτο τρίμηνο του 2026 εξόρυξε 2.033 BTC, αλλά κατείχε μόνο 31 στον ισολογισμό της, ένα σημάδι ότι η Bitdeer πουλάει σχεδόν όλα όσα εξορύσσει για να χρηματοδοτήσει την ανάπτυξη αντί να κάθεται σε ένα θησαυροφυλάκιο Bitcoin όπως κάνουν ορισμένοι ανταγωνιστές. Η δεύτερη επιχείρηση είναι ο ρυθμός κατακερματισμού cloud και η φιλοξενία. Αντί να εξορύσσει μόνο για τον εαυτό της, η Bitdeer ενοικιάζει υπολογιστικό και rack χώρο σε άλλα άτομα μέσω κοινής χρήσης ρυθμού κατακερματισμού και προγραμμάτων φιλοξενίας one-stop. Αυτό μετατρέπει τα κέντρα δεδομένων της σε πλατφόρμα, όχι απλώς σε ορυχείο.

Το αποτύπωμα του κέντρου δεδομένων και του HPC

Κάτω από τα δύο κρύβεται αυτό που πραγματικά έχει αξία: η ενέργεια. Η Bitdeer ελέγχει περίπου 3.003,5 MW συνολικής ισχύος, με περίπου 1.744 MW να είναι ενεργοποιημένα και τα υπόλοιπα να βρίσκονται σε εξέλιξη. Μόνο περίπου το 58% αυτής της ισχύος είναι ενεργοποιημένο σήμερα, πράγμα που σημαίνει ότι ένα σημαντικό μέρος της αξίας της Bitdeer είναι μια υπόσχεση για κατασκευή και όχι ένα εργοστάσιο που ήδη λειτουργεί. Η ασφαλής, συνδεδεμένη στο δίκτυο ενέργεια σε αυτή την κλίμακα είναι σπάνια και είναι το ίδιο περιουσιακό στοιχείο που αναζητά απεγνωσμένα η ανάπτυξη τεχνητής νοημοσύνης. Η Bitdeer θέλει να στρέψει μέρος αυτού στην υπολογιστική υψηλής απόδοσης και όχι μόνο στο Bitcoin. Η στρατηγική είναι ορθή. Η απόδοση, όπως θα δούμε, είναι πολύ πίσω από ό,τι υποδηλώνουν οι τίτλοι.

SEALMINER και η τάφρος αποθεμάτων BTDR

Ακολουθεί το πιο σημαντικό γεγονός για τη μετοχή BTDR που δεν θα σας το πει ποτέ μια σελίδα προσφοράς. Η Bitdeer δεν αγοράζει τις πλατφόρμες εξόρυξης από την Bitmain ή την MicroBT όπως όλοι οι άλλοι. Σχεδιάζει και κατασκευάζει τα δικά της τσιπ, με την επωνυμία SEALMINER. Αυτή η κάθετη ολοκλήρωση είναι ένα πραγματικό ανταγωνιστικό εμπόδιο και σχεδόν καμία άλλη δημόσια εταιρεία εξόρυξης δεν την έχει.

Ο χάρτης πορείας του τσιπ SEALMINER

Ένα τσιπ εξόρυξης ζει ή πεθαίνει με βάση την απόδοση, η οποία μετριέται σε joules ανά terahash ή J/TH. Όσο χαμηλότερο είναι, τόσο καλύτερο, επειδή η ηλεκτρική ενέργεια είναι το μεγαλύτερο κόστος για έναν εξορύκτη. Το SEALMINER A4 Ultra Hydro της Bitdeer, που κυκλοφόρησε στις 7 Απριλίου 2026, λειτουργεί στα 9,45 J/TH και 886 TH/s ανά μονάδα, ένα νέο ρεκόρ απόδοσης για την εταιρεία . Το A4 Pro βρίσκεται στα 10,9 J/TH. Το τσιπ SEAL04 επόμενης γενιάς στοχεύει σε 6 έως 7 J/TH, με μαζική παραγωγή προγραμματισμένη για το τρίτο τρίμηνο του 2026. Κάθε βήμα προς τα κάτω σε J/TH σημαίνει περισσότερα Bitcoin που εξορύσσονται ανά δολάριο ενέργειας, και η Bitdeer ελέγχει η ίδια αυτόν τον χάρτη πορείας αντί να περιμένει στην ουρά για έναν προμηθευτή.

Πώληση τσιπς έναντι χρήσης τους

Τα τσιπ αποτελούν επίσης μια δεύτερη μηχανή εσόδων. Η Bitdeer πωλεί υλικό SEALMINER σε τρίτους και αυτές οι πωλήσεις έφτασαν τα 23,4 εκατομμύρια δολάρια στο τέταρτο τρίμηνο του 2025, αυξημένες κατά περίπου 105% σε σχέση με το προηγούμενο τρίμηνο. Αυτό θέτει την Bitdeer σε άμεσο ανταγωνισμό με την Bitmain, την εταιρεία που ο Jihan Wu βοήθησε στην κατασκευή. Η κατοχή του σχεδιασμού του τσιπ σημαίνει επίσης ότι η Bitdeer δεν είναι εκτεθειμένη στις ελλείψεις εφοδιασμού και στις αυξήσεις τιμών που πλήττουν τους εξορύκτες που εξαρτώνται από το βιβλίο παραγγελιών ενός τρίτου μέρους. Όταν η ζήτηση για αποδοτικά μηχανήματα αυξάνεται, η Bitdeer μπορεί να αποστείλει πρώτα στον εαυτό της και να πουλήσει το πλεόνασμα σε όλους τους άλλους. Ένας εξορύκτης που μπορεί να πουλήσει φτυάρια κατά τη διάρκεια μιας χρυσοθήρα και να υποβαθμίσει τον κατεστημένο κατασκευαστή φτυαριών σε απόδοση, είναι εντελώς διαφορετικό ον από μια εταιρεία που μόνο σκάβει. Το αν η αγορά της δίνει εύσημα για αυτό είναι ένα άλλο θέμα.

Τιμή μετοχής BTDR, κεφαλαιοποίηση αγοράς και βασικά δεδομένα

Η μετοχή έχει ήδη μια δυνατή χρονιά. Η BTDR διαπραγματεύεται περίπου στα 19,63 δολάρια στις 4 Ιουνίου 2026, σημειώνοντας άνοδο περίπου 75% σε ετήσια βάση, εντός ενός ευρέος εύρους 52 εβδομάδων από 6,92 δολάρια έως 27,80 δολάρια. Είναι ένα όνομα με υψηλό βήτα, που κινείται περισσότερο από δύο φορές πιο δυναμικά από την ευρεία αγορά και δεν έχει κέρδη για να το αποτιμήσει. Πληρώνετε για την ανάπτυξη και για την ιστορία των τσιπ — όχι για κέρδος.

| Βασικά δεδομένα BTDR | Σχήμα (από τις 4 Ιουνίου 2026) |

|---|---|

| Τιμή μετοχής | ~19,63 $ |

| Εύρος 52 εβδομάδων | 6,92 $ – 27,80 $ |

| Κεφαλαιοποίηση αγοράς | ~4,78 δισεκατομμύρια δολάρια |

| Μετοχές σε κυκλοφορία | ~243,3 εκατομμύρια |

| Βήτα | 2,45 |

| Δείκτης P/E | δ/υ (δεν υπάρχουν θετικά κέρδη) |

| Μέρισμα | Κανένας |

Τα στοιχεία προέρχονται από τη σελίδα BTDR του stockanalysis.com και μεταβάλλονται καθημερινά. Το βήτα του 2,45 είναι ο αριθμός που πρέπει να σεβαστούμε εδώ: αυτή η μετοχή μπορεί να πέσει τόσο γρήγορα όσο ανεβαίνει, και έχει κάνει και τα δύο μέσα στον τελευταίο χρόνο. Το κέρδος 75% από την αρχή του έτους καλύπτει επίσης μια ανώμαλη πορεία, με τις μετοχές να κυκλώνουν μεγάλες διακυμάνσεις στην πορεία, κάτι που είναι η αίσθηση ενός βήτα πάνω από δύο σε ένα πραγματικό χαρτοφυλάκιο.

Η μετοχή BTDR και το χάσμα εσόδων έναντι περιθωρίου κέρδους

Τα έσοδα αυξάνονται με ρυθμό που πολύ λίγες εταιρείες μπορούν να αντισταθμίσουν, και αυτό είναι το αγαπημένο γράφημα των ανοδικών κερδών για τη μετοχή της BTDR. Τα έσοδα του τελευταίου δωδεκάμηνου ανήλθαν σε περίπου 739 εκατομμύρια δολάρια, αυξημένα κατά 146%. Τα έσοδα του πρώτου τριμήνου 2026 ανήλθαν σε 188,9 εκατομμύρια δολάρια, αυξημένα κατά 169% σε σχέση με ένα χρόνο νωρίτερα, σύμφωνα με τα αποτελέσματα του πρώτου τριμήνου 2026 της Bitdeer . Τα έσοδα για ολόκληρο το έτος 2025 ανήλθαν σε σχεδόν 620 εκατομμύρια δολάρια. Η άνοδος ήταν σταθερή και όχι μεμονωμένη, καθώς αυξανόταν τρίμηνο με το τρίμηνο έως το 2025, από περίπου 70 εκατομμύρια δολάρια το πρώτο τρίμηνο σε 224,8 εκατομμύρια δολάρια το τέταρτο.

Μέχρι στιγμής, όλα καλά. Τώρα το μέρος που κρύβει ο τίτλος της ανάπτυξης. Το ίδιο πρώτο τρίμηνο παρουσίασε ακαθάριστη ζημία 39 εκατομμυρίων δολαρίων, με ακαθάριστο περιθώριο κέρδους -20,7%. Η επιχείρηση πουλάει περισσότερο από ποτέ και εξακολουθεί να χάνει χρήματα πριν καν μπουν στο προσκήνιο τα γενικά έξοδα, επειδή το halving του Απριλίου 2024 μείωσε τις ανταμοιβές των miners στο μισό και το κόστος του hashing δεν μειώθηκε τόσο γρήγορα. Η αναφερόμενη καθαρή ζημία των 159,5 εκατομμυρίων δολαρίων φαίνεται ανησυχητική, αλλά το μεγαλύτερο μέρος της είναι μια μη ταμειακή λογιστική χρέωση στην εύλογη αξία των παραγώγων, όχι πραγματικά χρήματα που φεύγουν από το κτίριο. Το προσαρμοσμένο EBITDA ήταν στην πραγματικότητα θετικό στα 14,4 εκατομμύρια δολάρια. Η ειλικρινής ανάγνωση βρίσκεται ανάμεσα στα δύο: η ταμειακή διαρροή είναι μικρότερη από την απώλεια GAAP, αλλά το αρνητικό ακαθάριστο περιθώριο είναι πραγματικό - και αυτός είναι ο αριθμός που θα παρακολουθούσα κάθε τρίμηνο.

Η ανοδική τάση για τους επενδυτές μετοχών της BTDR

Το ανοδικό σενάριο για τη μετοχή της BTDR είναι απλό να το πούμε. Η Bitdeer είναι η υψηλότερης ποιότητας επιχείρηση εξόρυξης που διαπραγματεύεται στη χαμηλότερη τιμή μεταξύ των μεγάλων εταιρειών. Έχει το δεύτερο μεγαλύτερο hashrate, το μόνο εσωτερικό πρόγραμμα τσιπ και κεφαλαιοποίηση αγοράς 4,78 δισεκατομμυρίων δολαρίων που φαίνεται μικροσκοπική μπροστά σε ανταγωνιστές με λιγότερη υπολογιστική ισχύ. Εάν η SEALMINER συνεχίσει να μειώνει το J/TH και ακόμη και μέρος του σχεδίου για το κέντρο δεδομένων AI υλοποιηθεί, το περιθώριο για αναπροσαρμογή της αξιολόγησης σε σχέση με τους ανταγωνιστές της είναι μεγάλο.

Υπάρχει επίσης ένα επιχείρημα περιθωρίου ασφαλείας στον κλάδο των τσιπ. Ακόμα και όταν η τιμή του Bitcoin είναι σταθερή, η πώληση αποτελεσματικού υλικού σε άλλους εξορύκτες φέρνει μετρητά που οι καθαροί εξορύκτες δεν έχουν. Η Bitdeer κατέχει περίπου 297,7 εκατομμύρια δολάρια σε μετρητά για να χρηματοδοτήσει την κατασκευή, και το κλίμα των αναλυτών κλίνει προς την αισιόδοξη κατεύθυνση. Στους πολλαπλασιαστές, η μετοχή διαπραγματεύεται κοντά στο 7,5 φορές τις πωλήσεις και περίπου 5,3 φορές τη λογιστική αξία, η οποία είναι πλούσια σε απόλυτους όρους αλλά μη αξιοσημείωτη για μια εταιρεία που αναπτύσσει έσοδα με τριψήφιους ρυθμούς. Για έναν επενδυτή που πιστεύει ότι η τάφρος επιδεινώνεται, η έκπτωση μοιάζει με ευκαιρία παρά με ετυμηγορία. Το πρόβλημα είναι ότι η αγορά μπορεί να την υποτιμά για καλούς λόγους, και γι' αυτό η υπόθεση της αρνητικής εξέλιξης κερδίζει την ακρόασή της.

Αξιολογήσεις αναλυτών και η αρνητική εξέλιξη για το BTDR

Οι αναλυτές είναι ως επί το πλείστον θετικοί για τη μετοχή, αλλά η τιμή-στόχος δεν αποτελεί αξιολόγηση κινδύνου και οι κίνδυνοι εδώ είναι συγκεκριμένοι. Ο πρώτος είναι το χρέος. Η Bitdeer έχει συγκεντρώσει χρήματα μέσω τριών προσφορών μετατρέψιμων ομολόγων σε λιγότερο από ένα χρόνο: 300 εκατομμύρια δολάρια τον Ιούνιο του 2025, 400 εκατομμύρια δολάρια τον Νοέμβριο του 2025 και 325 εκατομμύρια δολάρια τον Φεβρουάριο του 2026, αφήνοντας περίπου 1,9 δισεκατομμύρια δολάρια σε συνολικό χρέος. Η εταιρεία χρησιμοποίησε περιορισμένες προσφορές για να περιορίσει την αραίωση, κάτι που βοηθάει, αλλά τα μετατρέψιμα ομολόγα εξακολουθούν να μετατρέπονται και αυτό το υπερβολικό χρέος είναι πραγματικό. Η εξυπηρέτηση του χρέους είναι φθηνή προς το παρόν, με κουπόνια μεταξύ 4% και 5%, ωστόσο τα ομόλογα λήγουν το 2031 και το 2032 και η αναχρηματοδότηση 1,9 δισεκατομμυρίων δολαρίων γίνεται μια πολύ διαφορετική συζήτηση εάν το Bitcoin βρεθεί σε ύφεση όταν έρθει ο λογαριασμός.

Ο δεύτερος κίνδυνος είναι το χάσμα μεταξύ της ιστορίας της Τεχνητής Νοημοσύνης και των εσόδων από την Τεχνητή Νοημοσύνη. Η Bitdeer μιλάει συνεχώς για την υπολογιστική υψηλής απόδοσης, ωστόσο τα πραγματικά έσοδα από την Τεχνητή Νοημοσύνη στο πρώτο τρίμηνο του 2026 ήταν μόνο 3,7 εκατομμύρια δολάρια, έναντι του ισχυρισμού της διοίκησης για ετήσιο ρυθμό εκτέλεσης άνω των 69 εκατομμυρίων δολαρίων. Η εγκατάσταση Tydal στη Νορβηγία, μια μετατροπή 180 MW με στόχο την ολοκλήρωση τον Δεκέμβριο του 2026, είναι ο πραγματικός καταλύτης που πρέπει να παρακολουθήσουμε, όχι τα δελτία τύπου. Ένα τρίτο, πιο ήπιο μειονέκτημα είναι ότι η Bitdeer είναι ένας ξένος εκδότης με έδρα τη Σιγκαπούρη και οι Αμερικανοί επενδυτές τείνουν να εφαρμόζουν έκπτωση σε αυτούς.

| Εταιρεία | Εκτίμηση | Στόχος τιμής |

|---|---|---|

| Ρόζενμπλατ | Αγορά | 25 δολάρια |

| Μπ. Ράιλι | Αγορά | 23 δολάρια |

| KBW | Αμπάρι | 17 δολάρια |

| Ψάλτης | Αμπάρι | 15 δολάρια |

| Συναίνεση (11-13 αναλυτές) | Αγοράστε άπαχο | ~$21.52 – $24.50 |

Το spread, από 14 δολάρια στο χαμηλό έως 40 δολάρια στο υψηλό, σύμφωνα με τα στοιχεία αναλυτών του MarketBeat , δείχνει πόσο ασταθές είναι αυτό το όνομα.

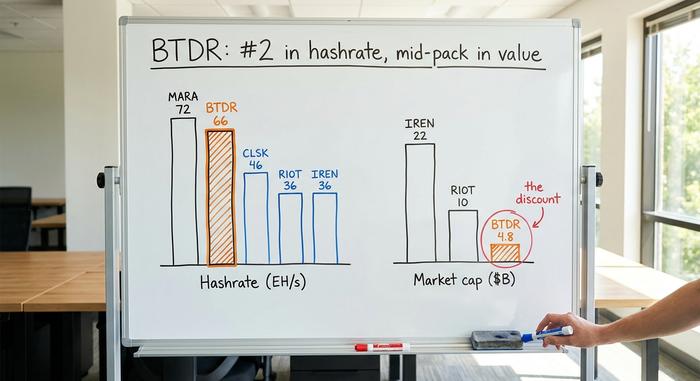

Πώς συγκρίνεται η μετοχή BTDR με άλλες εταιρείες εξόρυξης

Εδώ είναι που η έκπτωση της μετοχής BTDR γίνεται αδύνατο να αγνοηθεί. Με βάση την ακατέργαστη υπολογιστική ισχύ, η Bitdeer βρίσκεται κοντά στην κορυφή των δημόσιων miners. Με βάση την αγοραία αξία, βρίσκεται στη μέση της αγοράς. Κάτι δεν ταιριάζει, και τόσο ο ταύρος όσο και η αρκούδα δείχνουν τον ίδιο πίνακα για να προβάλουν αντίθετα επιχειρήματα.

| Ανθρακωρύχος (2026) | Hashrate | Κεφαλαιοποίηση αγοράς |

|---|---|---|

| ΜΑΡΑ | 72,2 EH/s | ~10 δισεκατομμύρια δολάρια+ |

| Μπίτντιρ (BTDR) | 65,5 EH/s | ~4,78 δισεκατομμύρια δολάρια |

| CleanSpark (CLSK) | 46,2 EH/s | μεσαίας κεφαλαιοποίησης |

| Ταραχή (RIOT) | 36,4 EH/s | ~10,4 δισεκατομμύρια δολάρια |

| ΙΡΕΝ | 36,0 EH/s | ~22,1 δισεκατομμύρια δολάρια |

Πηγές: bitcoinminingstock.io και εταιρικά αρχεία. Δείτε το IREN: μόλις το μισό του hashrate της Bitdeer, περίπου τέσσερις φορές την κεφαλαιοποίηση της αγοράς, επειδή η αγορά ήδη πληρώνει την IREN για την αλλαγή του κέντρου δεδομένων AI. Ο ταύρος λέει ότι η Bitdeer θα πρέπει να κλείσει αυτό το χάσμα καθώς οι δικές της ιστορίες για το HPC και τα τσιπ ωριμάζουν. Ο αρκούδος λέει ότι το χάσμα αντανακλά το χρέος της Bitdeer, τα μικρότερα περιθώρια κέρδους της και το καθεστώς της ως ξένου εκδότη, και ότι αυτά τα πράγματα δεν πρόκειται να εξαφανιστούν σύντομα. Ο Marathon είναι η άλλη ένδειξη: ελάχιστα περισσότερο hashrate από την Bitdeer, αλλά περισσότερο από το διπλάσιο της αγοραίας αξίας, με τη βοήθεια του ότι είναι ένα όνομα με έδρα τις ΗΠΑ, επιλέξιμο για δείκτες. Οι υδραυλικές εγκαταστάσεις και η γεωγραφία επηρεάζουν αυτές τις αποτιμήσεις όσο και οι μηχανές. Και τα δύο στρατόπεδα εξετάζουν τους ίδιους αριθμούς και καταλήγουν σε ειλικρινή, αντίθετα συμπεράσματα.

Είναι η μετοχή BTDR μια καλή επένδυση στο 2026;

Θα εκφέρω μια ετυμηγορία αντί να αδιαφορώ. Η BTDR είναι η πιο ενδιαφέρουσα μετοχή εξόρυξης Bitcoin στην αγορά και επίσης μια από τις πιο επικίνδυνες. Αγοράζετε το καλύτερο hardware, το δεύτερο μεγαλύτερο hashrate και μια πραγματική τάφρο τσιπ, στην φθηνότερη αποτίμηση των μεγάλων miners. Αγοράζετε επίσης χρέος 1,9 δισεκατομμυρίων δολαρίων, αρνητικό μικτό περιθώριο κέρδους και μια ιστορία με τεχνητή νοημοσύνη που τρέχει πολύ μπροστά από τα έσοδά της. Για έναν επενδυτή που πιστεύει ότι το πλεονέκτημα του SEALMINER αυξάνεται και η ανάπτυξη της Νορβηγίας προσγειώνεται, η έκπτωση είναι όλη η ελκυστικότητα. Για όλους τους άλλους, το ερώτημα που πρέπει πρώτα να απαντηθεί είναι απλό: εμπιστεύεστε τα τσιπ να ξεπεράσουν το χρέος;