Action BTDR : Bitdeer Technologies Group cotée au Nasdaq

La plupart des pages consacrées à l'action BTDR affichent un prix, un graphique et un bouton « Acheter » ou « Vendre », sans fournir d'informations détaillées sur l'entreprise. Or, Bitdeer Technologies Group est l'une des actions les plus difficiles à appréhender sur le Nasdaq. Deuxième plus grand mineur de Bitcoin au monde en termes de puissance de calcul, c'est également le seul mineur coté en bourse à concevoir et fabriquer ses propres puces. Malgré ces atouts, son action se négocie à un prix dérisoire par rapport à ses concurrents. Cet article explique en détail les activités de Bitdeer, analyse les chiffres et détermine si cette décote est une bonne affaire ou un signal d'alarme.

Que fait Bitdeer Technologies Group ?

Permettez-moi de commencer par la question que la plupart des investisseurs devraient se poser en premier, car les pages de prix n'y répondent jamais : qu'achetez-vous exactement ? Bitdeer n'est pas une entreprise unique. Il s'agit de quatre entreprises regroupées, ce qui explique précisément pourquoi le marché peine à évaluer clairement la valeur de l'action.

L'entreprise, dont le siège social est à Singapour, exploite des centres de données de minage propriétaires aux États-Unis, en Norvège, au Bhoutan et en Alberta. Son actionnaire majoritaire est Jihan Wu, qui détient environ 25 % des parts et est le cofondateur de Bitmain, le plus grand fabricant de matériel de minage au monde. Ce détail est plus important qu'il n'y paraît, et j'y reviendrai.

Taux de hachage en auto-minage et en nuage

La première activité de Bitdeer est l'auto-minage. Bitdeer exploite ses propres machines et conserve les Bitcoins qu'elles génèrent. En avril 2026, sa puissance de hachage moyenne en auto-minage était d'environ 65,1 EH/s, soit une augmentation d'environ 466 % en un an, ce qui en fait le deuxième plus grand mineur public après Marathon. Au premier trimestre 2008, Bitdeer a miné 2 033 BTC, mais n'en détenait que 31 à son bilan, signe que l'entreprise vend la quasi-totalité de sa production pour financer sa croissance, contrairement à certains concurrents qui accumulent des Bitcoins. La seconde activité concerne la puissance de hachage et l'hébergement dans le cloud. Au lieu de se concentrer sur son propre minage, Bitdeer loue de la puissance de calcul et de l'espace rack à d'autres utilisateurs via le partage de puissance de hachage et des offres d'hébergement tout-en-un. Ses centres de données deviennent ainsi une véritable plateforme, et non plus seulement une mine.

L'empreinte du centre de données et du HPC

Derrière tout cela se cache ce qui a réellement de la valeur : l’énergie. Bitdeer contrôle une capacité de production d’environ 3 003,5 MW, dont 1 744 MW sont déjà en service et le reste en cours de déploiement. À ce jour, seulement 58 % de cette capacité est opérationnelle, ce qui signifie qu’une part importante de la valeur de Bitdeer repose sur une promesse de construction plutôt que sur une centrale déjà en fonctionnement. Une énergie sécurisée et raccordée au réseau à cette échelle est rare, et c’est précisément ce dont le développement de l’intelligence artificielle a désespérément besoin. Bitdeer souhaite orienter une partie de cette énergie vers le calcul haute performance, et pas seulement vers le Bitcoin. La stratégie est judicieuse. La mise en œuvre, comme nous le verrons, est en revanche bien plus en retard que ne le laissent entendre les gros titres.

SEALMINER et le fossé de stock BTDR

Voici l'information la plus importante concernant l'action BTDR, que vous ne trouverez jamais sur une page de cotation : contrairement à la plupart des autres mineurs, Bitdeer n'achète pas ses rigs de minage chez Bitmain ou MicroBT. L'entreprise conçoit et fabrique ses propres puces, sous la marque SEALMINER. Cette intégration verticale constitue un véritable avantage concurrentiel, dont quasiment aucun autre mineur coté en bourse ne dispose.

Feuille de route de la puce SEALMINER

La survie d'une puce de minage repose sur son efficacité, mesurée en joules par térahash (J/TH). Plus l'efficacité est faible, mieux c'est, car l'électricité représente le principal poste de dépenses d'un mineur. La SEALMINER A4 Ultra Hydro de Bitdeer, lancée le 7 avril 2026, affiche une efficacité de 9,45 J/TH et une puissance de 886 TH/s par unité, un nouveau record pour l'entreprise . La A4 Pro atteint quant à elle 10,9 J/TH. La puce SEAL04 de nouvelle génération vise une efficacité de 6 à 7 J/TH, avec une production de masse prévue pour le troisième trimestre de 2026. Chaque réduction de l'efficacité (J/TH) se traduit par une augmentation du nombre de bitcoins minés par dollar d'électricité consommé, et Bitdeer maîtrise cette feuille de route sans dépendre d'un fournisseur.

Vendre des puces plutôt que de les utiliser

Les puces constituent également une seconde source de revenus. Bitdeer vend du matériel SEALMINER à des tiers, et ces ventes ont atteint 23,4 millions de dollars au quatrième trimestre 2025, soit une hausse d'environ 105 % par rapport au trimestre précédent. Cela place Bitdeer en concurrence directe avec Bitmain, l'entreprise que Jihan Wu a contribué à fonder. La maîtrise de la conception de la puce permet également à Bitdeer de s'affranchir des pénuries d'approvisionnement et des flambées des prix qui affectent les mineurs dépendant du carnet de commandes d'un tiers. En cas de forte demande de machines performantes, Bitdeer peut s'approvisionner en priorité et vendre le surplus aux autres. Un mineur capable de vendre des pelles en période de forte croissance et de proposer des prix inférieurs à ceux du fabricant de pelles traditionnel grâce à une meilleure efficacité est radicalement différent d'une entreprise qui se contente de creuser. Reste à savoir si le marché reconnaîtra cette capacité.

Cours de l'action BTDR, capitalisation boursière et données clés

L'action a déjà connu une excellente année. BTDR se négocie autour de 19,63 $ au 4 juin 2026, en hausse d'environ 75 % depuis le début de l'année, au sein d'une fourchette de prix de 6,92 $ à 27,80 $ sur 52 semaines. C'est une valeur à bêta élevé, dont le cours fluctue plus de deux fois plus que celui du marché en général, et qui ne repose sur aucun bénéfice. Vous payez pour la croissance et le potentiel du secteur des semi-conducteurs, et non pour la rentabilité.

| Données clés BTDR | Figure (au 4 juin 2026) |

|---|---|

| Cours de l'action | ~19,63 $ |

| Plage de 52 semaines | 6,92 $ – 27,80 $ |

| Capitalisation boursière | ~4,78 milliards de dollars |

| Actions en circulation | ~243,3 millions |

| Bêta | 2,45 |

| ratio cours/bénéfice | n/a (aucun bénéfice positif) |

| Dividende | Aucun |

Ces chiffres proviennent de la page BTDR de stockanalysis.com et sont mis à jour quotidiennement. Le bêta de 2,45 est un indicateur important : cette action peut chuter aussi rapidement qu'elle monte, et elle a connu les deux au cours de l'année écoulée. La progression de 75 % depuis le début de l'année masque également une trajectoire volatile, avec d'importantes fluctuations du cours, caractéristiques d'un bêta supérieur à deux dans un portefeuille réel.

L'action BTDR et l'écart entre les revenus et les marges

Le chiffre d'affaires croît à un rythme que très peu d'entreprises peuvent égaler, et c'est le graphique préféré des investisseurs optimistes concernant l'action BTDR. Le chiffre d'affaires des douze derniers mois a atteint environ 739 millions de dollars, soit une hausse de 146 %. Le chiffre d'affaires du premier trimestre s'est élevé à 188,9 millions de dollars, en progression de 169 % par rapport à l'année précédente, selon les résultats du premier trimestre de Bitdeer . Le chiffre d'affaires pour l'exercice 2025 devrait avoisiner les 620 millions de dollars. La progression a été régulière plutôt qu'une hausse soudaine, avec une augmentation trimestrielle jusqu'en 2025, passant d'environ 70 millions de dollars au premier trimestre à 224,8 millions de dollars au quatrième.

Jusqu'ici tout va bien. Voici maintenant la partie que le titre annonçant la croissance masque. Ce même premier trimestre a généré une perte brute de 39 millions de dollars, soit une marge brute négative de 20,7 %. L'entreprise vend plus que jamais et continue de perdre de l'argent avant même la prise en compte des frais généraux, car la réduction de moitié des récompenses des mineurs en avril 2024 et le coût du hachage n'ont pas diminué aussi rapidement. La perte nette publiée de 159,5 millions de dollars semble alarmante, mais il s'agit principalement d'une charge comptable sans impact sur la trésorerie liée à la juste valeur des produits dérivés, et non d'une véritable sortie de fonds. L'EBITDA ajusté était en réalité positif, à 14,4 millions de dollars. La véritable analyse se situe entre les deux : la sortie de trésorerie est moins importante que la perte selon les normes GAAP, mais la marge brute négative est bien réelle – et c'est ce chiffre que je surveillerais attentivement chaque trimestre.

Les arguments haussiers en faveur des investisseurs en actions BTDR

L'argumentaire haussier en faveur de l'action BTDR est simple. Bitdeer est une entreprise de minage de la plus haute qualité, affichant le prix le plus bas parmi les principaux acteurs. Elle possède la deuxième plus grande puissance de hachage, le seul programme de puces développé en interne et une capitalisation boursière de 4,78 milliards de dollars, un montant modeste comparé à ses concurrents moins puissants. Si SEALMINER continue de réduire le J/TH et si une partie de son projet de centre de données IA se concrétise, le potentiel de réévaluation de l'action par rapport à ses concurrents est important.

Il existe également un argument de marge de sécurité dans le secteur des semi-conducteurs. Même lorsque le prix du Bitcoin stagne, la vente de matériel performant à d'autres mineurs génère des liquidités dont les mineurs indépendants ne disposent pas. Bitdeer détient environ 297,7 millions de dollars de trésorerie pour financer son développement, et les analystes sont plutôt optimistes. En termes de multiples, l'action se négocie à près de 7,5 fois son chiffre d'affaires et à environ 5,3 fois sa valeur comptable, ce qui est élevé en valeur absolue, mais pas exceptionnel pour une entreprise dont le chiffre d'affaires croît à un rythme à trois chiffres. Pour un investisseur convaincu de la solidité de son avantage concurrentiel, cette décote apparaît comme une opportunité plutôt que comme un constat négatif. Le hic, c'est que le marché pourrait la sous-évaluer à juste titre, ce qui justifie l'analyse pessimiste.

Évaluations des analystes et perspectives pessimistes concernant BTDR

Les analystes sont globalement optimistes quant à l'action, mais un objectif de cours ne constitue pas une évaluation des risques, et ces risques sont bien réels. Le premier est l'endettement. Bitdeer a levé des fonds via trois émissions d'obligations convertibles en moins d'un an : 300 millions de dollars en juin 2025, 400 millions en novembre 2025 et 325 millions en février 2026, ce qui porte sa dette totale à environ 1,9 milliard de dollars. L'entreprise a eu recours à des options d'achat plafonnées pour limiter la dilution, ce qui est un atout, mais les obligations convertibles restent convertibles, et ce risque est bien réel. Le service de la dette est peu coûteux pour le moment, avec des coupons compris entre 4 % et 5 %, mais les obligations arrivent à échéance en 2031 et 2032, et le refinancement de 1,9 milliard de dollars devient une tout autre affaire si le Bitcoin est en baisse au moment du remboursement.

Le deuxième risque réside dans le décalage entre le discours sur l'IA et les revenus qui en découlent. Bitdeer met constamment en avant le calcul haute performance, pourtant, les revenus réels liés à l'IA au premier trimestre de 2024 n'ont atteint que 3,7 millions de dollars, contre une prévision de la direction annonçant un chiffre d'affaires annualisé supérieur à 69 millions de dollars. Le site de Tydal en Norvège, une centrale de conversion de 180 MW dont l'achèvement est prévu pour décembre 2026, est le véritable catalyseur à suivre, et non les communiqués de presse. Un troisième facteur, moins visible, freine la croissance : Bitdeer est un émetteur étranger basé à Singapour, et les investisseurs américains ont tendance à appliquer une décote à ce type d'entreprise.

| Ferme | Notation | Objectif de cours |

|---|---|---|

| Rosenblatt | Acheter | 25 $ |

| B. Riley | Acheter | 23 $ |

| KBW | Prise | 17 $ |

| Chantre | Prise | 15 $ |

| Consensus (11-13 analystes) | Achetez maigre | ~21,52 $ – 24,50 $ |

L'écart, allant de 14 $ au plus bas à 40 $ au plus haut, selon les données des analystes de MarketBeat , indique à quel point ce titre est instable.

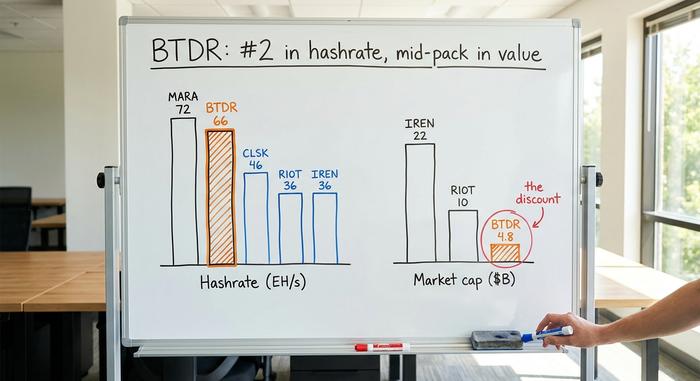

Comment l'action BTDR se compare-t-elle aux autres sociétés minières ?

C'est là que la décote de l'action BTDR devient flagrante. En termes de puissance de calcul brute, Bitdeer figure parmi les meilleurs mineurs publics. En revanche, sa capitalisation boursière la situe en milieu de classement. Il y a quelque chose qui cloche, et les optimistes comme les pessimistes s'appuient sur ce même tableau pour étayer des arguments contradictoires.

| Mineur (2026) | Taux de hachage | Capitalisation boursière |

|---|---|---|

| MARA | 72,2 EH/s | ~10 milliards de dollars et plus |

| Bitdeer (BTDR) | 65,5 EH/s | ~4,78 milliards de dollars |

| CleanSpark (CLSK) | 46,2 EH/s | moyenne capitalisation |

| Émeute (ÉMEUTE) | 36,4 EH/s | ~10,4 milliards de dollars |

| IREN | 36,0 EH/s | ~22,1 milliards de dollars |

Sources : bitcoinminingstock.io et documents déposés par l’entreprise. Prenons l’exemple d’IREN : son hashrate représente à peine la moitié de celui de Bitdeer, mais sa capitalisation boursière est environ quatre fois supérieure, car le marché rémunère déjà IREN pour sa reconversion vers les datacenters IA. Les optimistes estiment que Bitdeer devrait combler cet écart à mesure que ses activités HPC et de puces se développent. Les pessimistes, quant à eux, affirment que cet écart reflète l’endettement de Bitdeer, ses marges plus faibles et son statut d’émetteur étranger, des facteurs qui ne sont pas près de s’améliorer. Autre exemple révélateur : un hashrate à peine supérieur à celui de Bitdeer, mais une capitalisation boursière plus de deux fois supérieure, grâce à son statut de société américaine éligible aux indices. L’infrastructure et la situation géographique influencent ces valorisations autant que les machines elles-mêmes. Les deux camps analysent les mêmes chiffres et parviennent à des conclusions opposées, bien que tout à fait justifiées.

L'action BTDR est-elle un bon investissement en 2026 ?

Je vais me prononcer sans hésiter. BTDR est l'action de minage de Bitcoin la plus intéressante du marché, mais aussi l'une des plus risquées. Vous investissez dans du matériel de pointe, la deuxième plus grande puissance de hachage et un avantage concurrentiel indéniable grâce à ses puces, le tout à la valorisation la plus basse parmi les grands mineurs. En revanche, vous investissez également dans 1,9 milliard de dollars de dettes, une marge brute négative et un projet d'IA dont le développement dépasse largement ses revenus. Pour un investisseur convaincu que l'avantage de SEALMINER se concrétisera et que le déploiement en Norvège portera ses fruits, la décote est l'atout majeur. Pour tous les autres, la question à trancher en premier lieu est simple : avez-vous confiance dans la capacité des puces à compenser le remboursement de la dette ?