BTDR Hissesi: Nasdaq’ta Bitdeer Technologies Group

BTDR hissesiyle ilgili çoğu sayfada size bir fiyat, bir grafik ve bir "al veya sat" düğmesi gösterilir ve şirketin kendisi hakkında neredeyse hiçbir şey söylenmez. Bu bir sorun, çünkü Bitdeer Technologies Group, Nasdaq'ta anlaşılması en zor hisselerden biridir. Hesaplama gücü bakımından dünyanın en büyük ikinci Bitcoin madencisidir. Kendi çiplerini tasarlayan ve üreten tek halka açık madencidir. Ve bu iki gerçeğe rağmen, emsallerinin değerinin çok küçük bir kısmına işlem görüyor. Bu makale, Bitdeer'in aslında ne yaptığını, rakamların ne söylediğini ve bu indirimin bir fırsat mı yoksa bir uyarı mı olduğunu açıklıyor.

Bitdeer Technologies Group ne iş yapar?

Öncelikle çoğu yatırımcının sorması gereken soruyla başlayayım, çünkü fiyat sayfaları bu soruyu asla yanıtlamaz: Aslında ne satın alıyorsunuz? Bitdeer tek bir işletme değil. Birbirine bitişik dört işletmeden oluşuyor ve piyasanın hisseye net bir değer biçmekte zorlanmasının nedeni de tam olarak bu.

Şirketin genel merkezi Singapur'da bulunuyor ve Amerika Birleşik Devletleri, Norveç, Bhutan ve Alberta'da kendine ait madencilik veri merkezleri işletiyor. Kontrol hissesine sahip olan Jihan Wu, yaklaşık %25 hisseye sahip ve dünyanın en büyük madencilik donanımı üreticisi Bitmain'in kurucu ortaklarından biri. Bu ayrıntı göründüğünden daha önemli ve buna daha sonra değineceğim.

Kendi kendine madencilik ve bulut hash oranı

İlk iş kolu kendi kendine madencilik. Bitdeer kendi makinelerini çalıştırıyor ve ürettikleri Bitcoin'leri elinde tutuyor. Nisan 2026 itibarıyla ortalama kendi kendine madencilik hash oranı yaklaşık 65,1 EH/s idi ve bu da bir yılda yaklaşık %466'lık bir artış anlamına geliyor; bu da onu Marathon'dan sonra ikinci en büyük halka açık madencilik şirketi yapıyor. 2026 yılının ilk çeyreğinde 2.033 BTC madenciliği yaptı ancak bilançosunda sadece 31 BTC tuttu; bu da Bitdeer'in bazı rakiplerinin yaptığı gibi Bitcoin hazinesinde oturmak yerine büyümesini finanse etmek için neredeyse tüm madenciliğini sattığının bir işareti. İkinci iş kolu ise bulut hash oranı ve barındırma. Bitdeer, sadece kendi için madencilik yapmak yerine, hash oranı paylaşımı ve tek noktadan barındırma planları aracılığıyla diğer insanlara işlem gücü ve raf alanı kiralıyor. Bu da veri merkezlerini sadece bir maden ocağı değil, bir platform haline getiriyor.

Veri merkezi ve yüksek performanslı bilgi işlem (HPC) ayak izi

İkisinin de altında, asıl değere sahip olan şey yatıyor: güç. Bitdeer, toplamda yaklaşık 3.003,5 MW'lık güç kapasitesini kontrol ediyor; bunun yaklaşık 1.744 MW'ı aktif durumda ve geri kalanı da yapım aşamasında. Bu kapasitenin yalnızca yaklaşık %58'i bugün aktif durumda, bu da Bitdeer'in değerinin önemli bir kısmının halihazırda çalışan bir santralden ziyade inşa etme vaadi olduğu anlamına geliyor. Bu ölçekte güvenli, şebekeye bağlı güç kıt ve yapay zeka geliştirmenin de çok ihtiyaç duyduğu bir varlık. Bitdeer, bu gücün bir kısmını sadece Bitcoin'e değil, yüksek performanslı bilgi işlemeye de yönlendirmek istiyor. Strateji sağlam. Ancak, göreceğimiz gibi, uygulama manşetlerin gösterdiğinden daha geride.

SEALMINER ve BTDR hisse senedi hendeği

İşte BTDR hissesi hakkında bir fiyat sayfasında asla söylenmeyecek en önemli gerçek: Bitdeer, madencilik cihazlarını diğer herkes gibi Bitmain veya MicroBT'den satın almıyor. SEALMINER markası altında kendi çiplerini tasarlıyor ve üretiyor. Bu dikey entegrasyon gerçek bir rekabet avantajı sağlıyor ve neredeyse hiçbir başka halka açık madencilik şirketinde bu özellik yok.

SEALMINER çip yol haritası

Bir madencilik çipinin başarısı veya başarısızlığı, joule/terahash (J/TH) cinsinden ölçülen verimliliğe bağlıdır. Daha düşük verimlilik daha iyidir, çünkü elektrik bir madencinin en büyük maliyetidir. Bitdeer'in 7 Nisan 2026'da piyasaya sürdüğü SEALMINER A4 Ultra Hydro, 9,45 J/TH ve birim başına 886 TH/s verimlilikle çalışarak şirket için yeni bir verimlilik rekoru kırdı . A4 Pro ise 10,9 J/TH'de yer alıyor. Yeni nesil SEAL04 çipi 6 ila 7 J/TH'yi hedefliyor ve seri üretime 1 Nisan 2026'nın üçüncü çeyreğinde başlanması planlanıyor. J/TH'deki her düşüş, dolar başına daha fazla Bitcoin madenciliği anlamına geliyor ve Bitdeer, tedarikçi beklemek yerine bu yol haritasını kendisi kontrol ediyor.

Çip satmak ile çip kullanmak arasındaki fark

Çipler aynı zamanda ikinci bir gelir kaynağı oluşturuyor. Bitdeer, SEALMINER donanımını üçüncü taraflara satıyor ve bu satışlar 2025'in dördüncü çeyreğinde 23,4 milyon dolara ulaşarak bir önceki çeyreğe göre yaklaşık %105 artış gösterdi. Bu durum, Bitdeer'ı Jihan Wu'nun kurmasına yardımcı olduğu Bitmain şirketiyle doğrudan rekabete sokuyor. Çip tasarımına sahip olmak, Bitdeer'ın üçüncü taraf sipariş defterine bağımlı madencilik şirketlerini etkileyen tedarik sıkıntılarına ve fiyat artışlarına maruz kalmamasını da sağlıyor. Verimli makineler için talep arttığında, Bitdeer önce kendine sevkiyat yapabilir ve fazlasını diğer herkese satabilir. Altın madeni arama döneminde kepçe satabilen ve verimlilik konusunda mevcut kepçe üreticisinin fiyatını düşürebilen bir madencilik şirketi, sadece kazı yapan bir şirketten tamamen farklı bir yapıya sahip. Piyasanın bunu takdir edip etmeyeceği ise ayrı bir konu.

BTDR hisse senedi fiyatı, piyasa değeri ve temel veriler

Hisse senedi zaten güçlü bir yıl geçirdi. BTDR, 4 Haziran 2026 itibarıyla yaklaşık 19,63 dolardan işlem görüyor ve yıl başından bu yana yaklaşık %75 artış gösterdi; 52 haftalık geniş bir aralıkta (6,92 ila 27,80 dolar) hareket etti. Yüksek beta katsayısına sahip bir hisse senedi olup, genel piyasaya göre iki katından fazla dalgalanma gösteriyor ve değerleme için herhangi bir kazanç verisi bulunmuyor. Büyüme ve çip hikayesi için ödeme yapıyorsunuz, kâr için değil.

| BTDR temel verileri | Şekil (4 Haziran 2026 itibarıyla) |

|---|---|

| Hisse senedi fiyatı | ~19,63 dolar |

| 52 haftalık aralık | 6,92$ – 27,80$ |

| Piyasa değeri | ~4,78 milyar dolar |

| Hisseler | ~243,3 milyon |

| Beta | 2.45 |

| P/E oranı | Yok (pozitif kazanç yok) |

| Temettü | Hiçbiri |

Rakamlar stockanalysis.com'un BTDR sayfasından alınmıştır ve günlük olarak değişmektedir. Burada dikkate alınması gereken sayı 2,45'lik beta değeridir: Bu hisse senedi yükseldiği kadar hızlı da düşebilir ve son bir yılda her ikisini de yaşadı. Yıl başından bu yana %75'lik kazanç da inişli çıkışlı bir yolu gizliyor; hisseler yol boyunca büyük dalgalanmalar yaşadı, ki bu da gerçek bir portföyde beta değeri ikinin üzerinde olduğunda hissedilen şeydir.

BTDR hissesi ve gelir-kar marjı farkı

Gelir, çok az şirketin ulaşabileceği bir hızda büyüyor ve bu, BTDR hissesi için boğaların en sevdiği grafik. Son on iki aylık gelir yaklaşık 739 milyon dolara ulaşarak %146 arttı. Bitdeer'in 2025 yılı 1. çeyrek sonuçlarına göre, 2025 yılının ilk çeyreğindeki gelir 188,9 milyon dolar olup, bir önceki yıla göre %169 artış gösterdi. 2025 yılı için toplam gelir yaklaşık 620 milyon dolar olarak tahmin ediliyor. Artış, tek bir sıçrama yerine istikrarlı bir şekilde gerçekleşti ve 2025 yılına kadar çeyrekten çeyreğe artarak, ilk çeyrekteki yaklaşık 70 milyon dolardan dördüncü çeyrekte 224,8 milyon dolara ulaştı.

Şimdiye kadar her şey yolunda. Şimdi de büyüme başlığının gizlediği kısma gelelim. Aynı ilk çeyrekte 39 milyon dolarlık brüt zarar ve %-20,7'lik negatif brüt kar marjı kaydedildi. İşletme her zamankinden daha fazla satış yapıyor ve Nisan 2024'teki yarılanma madenci ödüllerini yarıya indirdiği ve hash maliyeti o kadar hızlı düşmediği için, genel giderler hesaba katılmadan bile hala zarar ediyor. Bildirilen 159,5 milyon dolarlık net zarar endişe verici görünüyor, ancak bunun büyük kısmı türevlerin adil değerine ilişkin nakit dışı bir muhasebe gideri, binadan çıkan gerçek para değil. Düzeltilmiş EBITDA aslında 14,4 milyon dolar ile pozitifti. Dürüst değerlendirme ikisinin arasında yer alıyor: nakit çıkışı GAAP zararından daha küçük, ancak negatif brüt kar marjı gerçek ve her çeyrekte takip edeceğim rakam bu.

BTDR hissesi yatırımcıları için yükseliş senaryosu

BTDR hissesi için yükseliş senaryosunu açıklamak oldukça basit. Bitdeer, büyük şirketler arasında en düşük fiyattan işlem gören en yüksek kaliteli madencilik şirketidir. İkinci en büyük hash oranına, tek şirket içi çip programına ve daha az işlem gücüne sahip rakiplerinin yanında küçük görünen 4,78 milyar dolarlık piyasa değerine sahip. SEALMINER, J/TH oranını düşürmeye devam ederse ve yapay zeka veri merkezi planının bir kısmı bile hayata geçerse, rakiplerine doğru yeniden değerlenme potansiyeli oldukça yüksek.

Çip işinde de bir güvenlik marjı argümanı var. Bitcoin fiyatı sabit kalsa bile, diğer madencilere verimli donanım satmak, saf madencilerin sahip olmadığı nakit akışını sağlıyor. Bitdeer, bu üretimi finanse etmek için yaklaşık 297,7 milyon dolar nakit tutuyor ve analistlerin görüşü yükseliş yönünde. Çarpanlara bakıldığında, hisse senedi satışların yaklaşık 7,5 katı ve defter değerinin yaklaşık 5,3 katı üzerinden işlem görüyor; bu mutlak anlamda yüksek olsa da, üç haneli oranlarda gelir artışı gösteren bir şirket için dikkat çekici değil. Rekabet avantajının artacağına inanan bir yatırımcı için, bu indirim bir karar olmaktan ziyade bir fırsat gibi görünüyor. Ancak, piyasanın bunu haklı nedenlerle iskonto ediyor olabileceği de bir sorun teşkil ediyor; işte bu noktada düşüş senaryosu da dikkate alınmaya başlıyor.

Analist değerlendirmeleri ve BTDR için olumsuz senaryolar

Analistler hisse senedi konusunda çoğunlukla olumlu görüş bildiriyor, ancak fiyat hedefi bir risk değerlendirmesi değildir ve buradaki riskler somuttur. İlk risk borçtur. Bitdeer, bir yıldan kısa bir süre içinde üç adet dönüştürülebilir tahvil ihracı yoluyla para topladı: Haziran 2025'te 300 milyon dolar, Kasım 2025'te 400 milyon dolar ve Şubat 2026'da 325 milyon dolar, toplamda yaklaşık 1,9 milyar dolarlık borç bıraktı. Şirket, seyreltmeyi sınırlamak için sınırlı opsiyon opsiyonları kullandı, bu da yardımcı oldu, ancak dönüştürülebilir tahviller yine de dönüştürülüyor ve bu risk gerçek. Borcun faiz oranları şu an için %4 ile %5 arasında değişiyor, ancak tahviller 2031 ve 2032'de vadeye ulaşıyor ve Bitcoin'in fatura geldiğinde düşüşte olması durumunda 1,9 milyar dolarlık borcun yeniden finansmanı çok farklı bir konu haline geliyor.

İkinci risk, yapay zeka hikayesi ile yapay zeka gelirleri arasındaki uçurumdur. Bitdeer sürekli olarak yüksek performanslı bilgi işlemden bahsediyor, ancak 2024 yılının ilk çeyreğinde elde edilen gerçek yapay zeka geliri, yönetimin yıllık 69 milyon doların üzerinde bir gelir oranı iddiasına karşılık sadece 3,7 milyon dolardı. Aralık 2026'da tamamlanması hedeflenen 180 MW'lık bir dönüşüm projesi olan Norveç'teki Tydal tesisi, basın bültenlerinden ziyade izlenmesi gereken gerçek katalizördür. Üçüncü ve daha sessiz bir olumsuzluk ise Bitdeer'in Singapur merkezli yabancı bir ihraççı olması ve ABD'li yatırımcıların bu tür şirketlere iskonto uygulama eğiliminde olmasıdır.

| Firma | Değerlendirme | Fiyat hedefi |

|---|---|---|

| Rosenblatt | Satın almak | 25 dolar |

| B. Riley | Satın almak | 23 dolar |

| KBW | Tutmak | 17 dolar |

| Kantor | Tutmak | 15 dolar |

| Konsensus (11-13 analist) | Yağsız satın alın | ~21,52$ – 24,50$ |

MarketBeat analist verilerine göre , en düşük 14 dolardan en yüksek 40 dolara kadar olan fiyat farkı, bu hissenin ne kadar istikrarsız olduğunu gösteriyor.

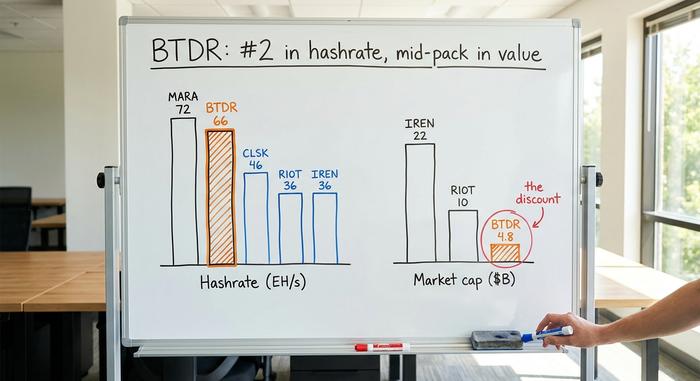

BTDR hissesinin diğer madencilik şirketleriyle karşılaştırılması

İşte BTDR hissesindeki iskonto burada gözden kaçırılamaz hale geliyor. Ham işlem gücü açısından Bitdeer, halka açık madencilik şirketleri arasında en üst sıralarda yer alıyor. Piyasa değeri açısından ise orta sıralarda bulunuyor. Bir şeyler ters gidiyor ve hem yükseliş hem de düşüş beklentisi içinde olanlar, zıt argümanlar öne sürmek için aynı tabloya işaret ediyor.

| Madenci (2026) | Hashrate | Piyasa değeri |

|---|---|---|

| MARA | 72,2 EH/s | ~10 milyar doların üzerinde |

| Bitdeer (BTDR) | 65,5 EH/s | ~4,78 milyar dolar |

| CleanSpark (CLSK) | 46,2 EH/s | orta ölçekli |

| İsyan (RIOT) | 36,4 EH/s | ~10,4 milyar dolar |

| IREN | 36,0 EH/s | ~22,1 milyar dolar |

Kaynaklar: bitcoinminingstock.io ve şirket dosyaları. IREN'e bakın: Bitdeer'in hash oranının neredeyse yarısına sahip, piyasa değeri ise yaklaşık dört katı, çünkü piyasa zaten IREN'e yapay zeka veri merkezi dönüşümü için ödeme yapıyor. Boğalar, Bitdeer'in kendi yüksek performanslı bilgi işlem ve çip hikayeleri olgunlaştıkça bu farkı kapatacağını söylüyor. Ayılar ise bu farkın Bitdeer'in borcunu, daha düşük kar marjlarını ve yabancı ihraççı statüsünü yansıttığını ve bunların yakın zamanda ortadan kalkmayacağını söylüyor. Marathon da diğer bir gösterge: Bitdeer'den biraz daha fazla hash oranına sahip, ancak piyasa değeri iki katından fazla; bunda ABD merkezli ve endekse uygun bir şirket olmasının da etkisi var. Altyapı ve coğrafya, makineler kadar bu değerlemeleri etkiliyor. Her iki taraf da aynı rakamlara bakıyor ve dürüst, zıt sonuçlara ulaşıyor.

BTDR hissesi 2026'da iyi bir yatırım mı?

Omuz silkmek yerine bir karar vereceğim. BTDR, piyasadaki en ilginç Bitcoin madencilik hissesi ve aynı zamanda en risklilerinden biri. En iyi donanımı, ikinci en büyük hash oranını ve gerçek bir çip avantajını, büyük madencilik şirketlerinin en ucuz değerlemesiyle satın alıyorsunuz. Ayrıca 1,9 milyar dolarlık borcu, negatif brüt kar marjını ve gelirlerinin çok üzerinde seyreden bir yapay zeka hikayesini de satın alıyorsunuz. SEALMINER avantajının katlanarak artacağına ve Norveç'teki yatırımın başarılı olacağına inanan bir yatırımcı için, indirim tüm cazibeyi oluşturuyor. Diğer herkes için ise öncelikle çözülmesi gereken soru basit: Çiplerin borcu aşacağına güveniyor musunuz?