Akcje BTDR: Bitdeer Technologies Group na Nasdaq

Większość stron o akcjach BTDR pokazuje cenę, wykres i przycisk „kup lub sprzedaj”, ale nie mówi prawie nic o firmie. To problem, ponieważ Bitdeer Technologies Group to jedna z trudniejszych do zrozumienia akcji na Nasdaq. Jest to druga co do wielkości firma wydobywająca bitcoiny na świecie pod względem mocy obliczeniowej. Jest to jedyna publiczna firma wydobywająca, która projektuje i buduje własne chipy. Pomimo tych dwóch faktów, jej wartość stanowi ułamek tego, co warte są konkurencyjne spółki. Ten artykuł wyjaśnia, czym tak naprawdę zajmuje się Bitdeer, co mówią liczby i czy ta zniżka to okazja, czy ostrzeżenie.

Czym zajmuje się Bitdeer Technologies Group?

Zacznę od pytania, które większość inwestorów powinna sobie zadać jako pierwsze, ponieważ strony z cenami akcji nigdy na nie nie odpowiadają: co właściwie kupujesz? Bitdeer to nie pojedyncza firma. To cztery połączone ze sobą, i właśnie dlatego rynkowi trudno jest jednoznacznie określić wartość akcji.

Firma ma siedzibę w Singapurze i zarządza własnymi centrami danych do kopania kryptowalut w Stanach Zjednoczonych, Norwegii, Bhutanie i Albercie. Jej większościowym udziałowcem jest Jihan Wu, który posiada około 25% udziałów i jest współzałożycielem Bitmain, największego na świecie producenta sprzętu do kopania kryptowalut. Ten szczegół ma większe znaczenie, niż się wydaje, i do tego wrócę.

Samodzielne wydobywanie i szybkość haszowania w chmurze

Pierwszą działalnością jest samodzielne kopanie kryptowalut. Bitdeer zarządza własnymi maszynami i zatrzymuje wygenerowane przez nie Bitcoiny. W kwietniu 2026 r. średni hashrate jego samodzielnego kopania wynosił około 65,1 EH/s, co oznacza wzrost o około 466% w ciągu roku, co czyni go drugim co do wielkości publicznym górnikiem kryptowalut, zaraz za Marathonem. W pierwszym kwartale 2026 wydobył 2033 BTC, ale w swoim bilansie miał tylko 31, co świadczy o tym, że Bitdeer sprzedaje prawie wszystko, co wydobywa, aby finansować rozwój, zamiast trzymać się skarbca Bitcoinów, jak niektórzy konkurenci. Drugą działalnością jest hashrate i hosting w chmurze. Zamiast kopać tylko dla siebie, Bitdeer wynajmuje moc obliczeniową i przestrzeń rack innym osobom poprzez współdzielone hashrate i kompleksowe plany hostingowe. Dzięki temu jego centra danych stają się platformą, a nie tylko kopalnią.

Centrum danych i zasięg HPC

Pod nimi kryje się to, co rzeczywiście ma wartość: moc. Bitdeer kontroluje około 3003,5 MW całkowitej mocy, z czego około 1744 MW jest włączonych, a reszta jest w przygotowaniu. Tylko około 58% tej mocy jest obecnie włączone, co oznacza, że znaczną część wartości Bitdeer stanowi obietnica budowy, a nie już działająca elektrownia. Zabezpieczona, podłączona do sieci energia elektryczna na taką skalę jest rzadkością, a to właśnie jej desperacko poszukuje rozwój sztucznej inteligencji. Bitdeer chce skierować część tej energii na wysokowydajne przetwarzanie, a nie tylko na Bitcoina. Strategia jest rozsądna. Realizacja, jak zobaczymy, jest bardziej opóźniona, niż sugerują nagłówki.

SEALMINER i fosa magazynowa BTDR

Oto najważniejszy fakt dotyczący akcji BTDR, którego nigdy nie ujawni żadna strona z notowaniami. Bitdeer nie kupuje swoich platform wydobywczych od Bitmain ani MicroBT, jak wszyscy inni. Projektuje i produkuje własne układy scalone pod marką SEALMINER. Ta pionowa integracja stanowi prawdziwą przewagę konkurencyjną, której nie ma prawie żadna inna publiczna firma wydobywcza.

Plan rozwoju chipa SEALMINER

Chip wydobywczy żyje lub umiera w zależności od wydajności, mierzonej w dżulach na terahasz, czyli J/TH. Niższa wartość jest lepsza, ponieważ energia elektryczna jest największym kosztem górnika. SEALMINER A4 Ultra Hydro firmy Bitdeer, wprowadzony na rynek 7 kwietnia 2026 r., działa z wydajnością 9,45 J/TH i 886 TH/s na jednostkę, co stanowi nowy rekord wydajności firmy . A4 Pro osiąga 10,9 J/TH. Chip SEAL04 nowej generacji ma na celu osiągnięcie 6 do 7 J/TH, a masowa produkcja planowana jest na trzeci kwartał 2026 r. Każdy spadek w J/TH oznacza więcej wydobytych Bitcoinów na dolara energii, a Bitdeer sam kontroluje tę mapę drogową, zamiast czekać w kolejce na dostawcę.

Sprzedaż chipsów kontra ich używanie

Chipy stanowią również drugie źródło dochodu. Bitdeer sprzedaje sprzęt SEALMINER stronom trzecim, a sprzedaż ta osiągnęła 23,4 miliona dolarów w czwartym kwartale 2025 roku, co stanowi wzrost o około 105% w porównaniu z poprzednim kwartałem. To stawia Bitdeer w bezpośredniej konkurencji z Bitmain, firmą, którą pomógł zbudować Jihan Wu. Posiadanie projektu chipa oznacza również, że Bitdeer nie jest narażony na niedobory dostaw i skoki cen, które dotykają górników zależnych od zamówień stron trzecich. Gdy popyt na wydajne maszyny gwałtownie rośnie, Bitdeer może najpierw wysłać je do siebie, a nadwyżki sprzedać innym. Górnik, który może sprzedawać łopaty podczas gorączki złota i podbijać ceny obecnego producenta łopat pod względem wydajności, to zupełnie inna sprawa niż firma, która tylko kopie. Czy rynek to docenia, to już inna kwestia.

Cena akcji BTDR, kapitalizacja rynkowa i kluczowe dane

Akcje BTDR mają już za sobą udany rok. Na dzień 4 czerwca 2026 r. akcje BTDR notowane są na poziomie około 19,63 USD, co oznacza wzrost o około 75% od początku roku, w szerokim 52-tygodniowym przedziale od 6,92 do 27,80 USD. To spółka o wysokiej becie, wahająca się ponad dwukrotnie szybciej niż szeroki rynek, a jej wartość nie jest szacowana na podstawie zysków. Płacisz za wzrost i historię chipów, a nie za zysk.

| Kluczowe dane BTDR | Rysunek (stan na 4 czerwca 2026 r.) |

|---|---|

| Cena akcji | ~19,63 USD |

| Zakres 52 tygodni | 6,92–27,80 USD |

| Kapitalizacja rynkowa | ~4,78 miliarda dolarów |

| Akcje w obrocie | ~243,3 miliona |

| Beta | 2,45 |

| Wskaźnik P/E | n/a (brak dodatnich zysków) |

| Dywidenda | Nic |

Dane pochodzą ze strony BTDR na stockanalysis.com i zmieniają się codziennie. Beta 2,45 to wartość, którą należy tu szanować: akcje te mogą spadać równie szybko, jak rosnąć, i tak też się działo w ciągu ostatniego roku. 75% wzrost od początku roku maskuje również wyboistą ścieżkę, z dużymi wahaniami cen akcji po drodze, co jest typowe dla bety powyżej dwóch w realnym portfelu.

Akcje BTDR i różnica między przychodami a marżą

Przychody rosną w tempie, z którym niewiele firm może się równać, i jest to ulubiony wykres byków dla akcji BTDR. Przychody za ostatnie dwanaście miesięcy osiągnęły około 739 milionów dolarów, co stanowi wzrost o 146%. Przychody w pierwszym kwartale 2026 wyniosły 188,9 miliona dolarów, co stanowi wzrost o 169% w porównaniu z rokiem poprzednim, zgodnie z wynikami Bitdeer za pierwszy kwartał 2026 . Przychody za cały rok 2025 wyniosły prawie 620 milionów dolarów. Wzrost ten był stabilny, a nie jednorazowy, rosnąc kwartał po kwartale do 2025 roku, od około 70 milionów dolarów w pierwszym kwartale do 224,8 miliona dolarów w czwartym kwartale.

Jak dotąd, wszystko w porządku. Teraz część, którą ukrywa nagłówek wzrostu. Ten sam pierwszy kwartał przyniósł stratę brutto w wysokości 39 milionów dolarów, marżę brutto na poziomie ujemnej 20,7%. Firma sprzedaje więcej niż kiedykolwiek i nadal traci pieniądze, zanim jeszcze pojawią się koszty ogólne, ponieważ halving z kwietnia 2024 roku zmniejszył o połowę nagrody dla górników, a koszt hashowania nie spadł tak szybko. Zgłoszona strata netto w wysokości 159,5 miliona dolarów wygląda alarmująco, ale większość z niej to niegotówkowe obciążenie księgowe od wartości godziwej instrumentów pochodnych, a nie realne pieniądze opuszczające budynek. Skorygowany zysk EBITDA był w rzeczywistości dodatni i wyniósł 14,4 miliona dolarów. Uczciwy odczyt leży pomiędzy tymi dwoma: ubytek gotówki jest mniejszy niż strata GAAP, ale ujemna marża brutto jest realna — i to jest liczba, którą obserwowałbym co kwartał.

Argumenty przemawiające za BTDR

Argumenty przemawiające za BTDR są proste do przedstawienia. Bitdeer to najwyższej jakości firma wydobywcza, notowana po najniższej cenie wśród głównych graczy. Ma drugi co do wielkości hashrate, jedyny własny program chipów i kapitalizację rynkową wynoszącą 4,78 miliarda dolarów, która wydaje się niewielka w porównaniu z konkurentami o mniejszej mocy obliczeniowej. Jeśli SEALMINER będzie nadal obniżał cenę akcji J/TH, a nawet jeśli część planu centrum danych AI zostanie zrealizowana, możliwości przewartościowania w stosunku do konkurentów są duże.

W branży chipów istnieje również argument o marginesie bezpieczeństwa. Nawet gdy cena Bitcoina pozostaje na stałym poziomie, sprzedaż wydajnego sprzętu innym górnikom przynosi gotówkę, której nie mają górnicy specjalizujący się w górnictwie. Bitdeer dysponuje około 297,7 miliona dolarów w gotówce na sfinansowanie budowy, a nastroje analityków są optymistyczne. Na podstawie mnożników, akcje są notowane blisko 7,5-krotności sprzedaży i około 5,3-krotności wartości księgowej, co jest wartością bezwzględną, ale niczym niezwykłym dla firmy rosnącej w tempie trzycyfrowym. Dla inwestora, który wierzy w pogłębienie się przewagi konkurencyjnej, dyskonto wygląda raczej na okazję niż na werdykt. Problem w tym, że rynek może dyskontować go z uzasadnionych powodów, i to właśnie dlatego argumenty przeciwne zyskują na popularności.

Oceny analityków i pesymistyczny scenariusz dla BTDR

Analitycy są w większości pozytywnie nastawieni do akcji, ale cena docelowa nie jest oceną ryzyka, a ryzyko jest konkretne. Pierwszym z nich jest dług. Bitdeer pozyskał środki finansowe poprzez trzy emisje obligacji zamiennych w ciągu niecałego roku: 300 milionów dolarów w czerwcu 2025 r., 400 milionów dolarów w listopadzie 2025 r. i 325 milionów dolarów w lutym 2026 r., pozostawiając około 1,9 miliarda dolarów długu. Firma wykorzystała opcje kupna z limitem, aby ograniczyć rozwodnienie, co pomaga, ale obligacje zamienne nadal podlegają konwersji, a ten nadmiar jest realny. Obsługa długu jest obecnie tania, z kuponami między 4% a 5%, jednak obligacje zapadają w latach 2031 i 2032, a refinansowanie 1,9 miliarda dolarów staje się zupełnie inną kwestią, jeśli Bitcoin będzie w kryzysie w momencie otrzymania rachunku.

Drugim ryzykiem jest luka między historią AI a przychodami z AI. Bitdeer stale mówi o wysokowydajnych obliczeniach, a tymczasem rzeczywiste przychody z AI w pierwszym kwartale 2026 wyniosły zaledwie 3,7 mln USD, w przeciwieństwie do deklaracji zarządu o rocznych przychodach przekraczających 69 mln USD. Prawdziwym katalizatorem, na który warto zwrócić uwagę, jest norweski zakład Tydal, gdzie planowane jest ukończenie konwersji na 180 MW w grudniu 2026 roku, a nie komunikaty prasowe. Trzecim, mniej znaczącym czynnikiem hamującym jest fakt, że Bitdeer jest zagranicznym emitentem z siedzibą w Singapurze, a inwestorzy z USA zazwyczaj stosują do nich dyskonto.

| Solidny | Ocena | Cena docelowa |

|---|---|---|

| Rosenblatt | Kupić | 25 dolarów |

| B. Riley | Kupić | 23 dolary |

| KBW | Trzymać | 17 dolarów |

| Kantor | Trzymać | 15 dolarów |

| Konsensus (11-13 analityków) | Kup chude | ~21,52–24,50 USD |

Spread, wynoszący od 14 USD u dołu do 40 USD u góry, według danych analityków MarketBeat , pokazuje, jak niestabilna jest ta nazwa.

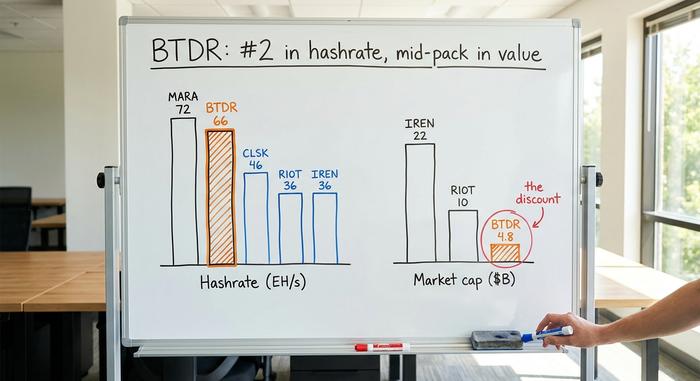

Porównanie akcji BTDR z akcjami innych spółek górniczych

W tym miejscu nie sposób przeoczyć zniżki na akcje BTDR. Pod względem mocy obliczeniowej Bitdeer plasuje się w czołówce publicznych spółek wydobywczych. Pod względem wartości rynkowej plasuje się w środku stawki. Coś tu nie gra, a zarówno byki, jak i niedźwiedzie wskazują na tę samą tabelę, by przedstawić sprzeczne argumenty.

| Górnik (2026) | Hashrate | Kapitalizacja rynkowa |

|---|---|---|

| MARA | 72,2 EH/s | ~10 mld dolarów+ |

| Bitdeer (BTDR) | 65,5 EH/s | ~4,78 mld dolarów |

| CleanSpark (CLSK) | 46,2 EH/s | średniej kapitalizacji |

| Zamieszki (RIOT) | 36,4 EH/s | ~10,4 mld dolarów |

| IREN | 36,0 EH/s | ~22,1 mld dolarów |

Źródła: bitcoinminingstock.io i dokumenty spółki. Spójrzmy na IREN: zaledwie połowa hashrate'u Bitdeer, około czterokrotność kapitalizacji rynkowej, ponieważ rynek już płaci IREN za jego zwrot w kierunku centrów danych AI. Byk twierdzi, że Bitdeer powinien nadrobić tę lukę, ponieważ jego własne historie dotyczące HPC i chipów dojrzewają. Niedźwiedź twierdzi, że luka ta odzwierciedla zadłużenie Bitdeer, jego niższe marże i status zagranicznego emitenta, i że te rzeczy nie znikną w najbliższym czasie. Marathon to druga odpowiedź: niewiele większy hashrate niż Bitdeer, a jednocześnie ponad dwukrotnie wyższa wartość rynkowa, czemu sprzyja fakt, że jest to spółka z siedzibą w USA i kwalifikująca się do indeksu. Hydraulika i geografia wpływają na te wyceny tak samo mocno, jak maszyny. Oba obozy analizują te same liczby i dochodzą do uczciwych, przeciwstawnych wniosków.

Czy akcje BTDR to dobra inwestycja w 2026?

Wydam werdykt, a nie wzruszenie ramion. BTDR to najciekawsza akcja wydobywcza bitcoinów na rynku, a jednocześnie jedna z najbardziej ryzykownych. Kupujesz najlepszy sprzęt, drugi co do wielkości hashrate i prawdziwą przewagę w chipach, po najniższej wycenie wśród największych górników. Kupujesz również dług o wartości 1,9 miliarda dolarów, ujemną marżę brutto i historię AI, która znacznie przewyższa jej przychody. Dla inwestora, który wierzy, że przewaga SEALMINERA się pogłębi, a budowa w Norwegii stanie się faktem, dyskonto stanowi główny powód do zainteresowania. Dla wszystkich pozostałych pytanie, które należy najpierw rozstrzygnąć, jest proste: czy ufasz, że chipy przewyższą dług?