BTDR股票:Bitdeer Technologies Group在纳斯达克上市

大多数关于BTDR股票的页面只显示价格、图表和“买入”或“卖出”按钮,几乎不提供任何关于这家公司本身的信息。这很成问题,因为Bitdeer Technologies Group是纳斯达克上最难理解的股票之一。按算力计算,它是全球第二大比特币矿商。它也是唯一一家自主设计和制造芯片的上市矿商。尽管拥有如此强大的实力,它的交易价格却远低于同行。本文将解释Bitdeer的实际业务、相关数据,以及这种估值过低究竟是捡漏还是警示。

Bitdeer Technologies Group是做什么的?

首先,我想问大多数投资者都应该问自己的一个问题,因为股价页面从来不会回答这个问题:你到底在买什么?Bitdeer 并非一家单一的公司,而是由四家公司合并而成,这正是市场难以对其股票进行清晰估值的原因。

该公司总部位于新加坡,并在美国、挪威、不丹和加拿大阿尔伯塔省运营着自有挖矿数据中心。其控股股东是吴忌寒,持有约25%的股份,他也是全球最大的挖矿硬件制造商比特大陆的联合创始人。这个细节比表面看起来更重要,我稍后会再谈到它。

自挖矿和云哈希率

第一项业务是自挖矿。Bitdeer 运行自己的矿机,并保留挖出的比特币。截至 2026 年 4 月,其平均自挖算力约为 65.1 EH/s,一年内增长约 466%,使其成为仅次于 Marathon 的第二大公共矿商。在 2026 年第一季度,Bitdeer 挖出了 2,033 个比特币,但其资产负债表上仅持有 31 个比特币,这表明 Bitdeer 几乎将所有挖到的比特币都出售以资助增长,而不是像一些竞争对手那样囤积比特币。第二项业务是云算力和托管。Bitdeer 不仅为自己挖矿,还通过算力共享和一站式托管方案将计算资源和机架空间出租给其他人。这使得其数据中心成为一个平台,而不仅仅是一个矿场。

数据中心和高性能计算设施的占地面积

两者之下,真正有价值的东西是电力。Bitdeer 控制着约 3003.5 兆瓦的总发电容量,其中约 1744 兆瓦已投入运营,其余部分正在建设中。目前只有约 58% 的容量投入使用,这意味着 Bitdeer 价值的重要组成部分是建设承诺,而非已经投入运营的电厂。如此规模的稳定并网电力十分稀缺,而这正是人工智能建设所迫切需要的资源。Bitdeer 希望将部分电力用于高性能计算,而不仅仅是比特币。这一战略本身是合理的。但正如我们将看到的,实际交付进度远落后于媒体报道所呈现的。

SEALMINER 和 BTDR 股票护城河

关于BTDR股票,报价页面永远不会告诉你一个最重要的事实:Bitdeer不像其他公司那样从比特大陆或MicroBT购买矿机,而是自行设计和生产芯片,品牌为SEALMINER。这种垂直整合构成了真正的竞争优势,几乎没有其他上市矿商拥有这种优势。

SEALMINER芯片路线图

挖矿芯片的成败取决于其效率,效率以焦耳/太哈希 (J/TH) 来衡量。效率越低越好,因为电力是矿工最大的成本。Bitdeer 于 2026 年 4 月 7 日发布的 SEALMINER A4 Ultra Hydro 芯片,其能效为 9.45 J/TH,单台算力为 886 TH/s, 创下了该公司新的能效纪录。A4 Pro 的能效为 10.9 J/TH。下一代 SEAL04 芯片的目标能效为 6 至 7 J/TH,计划于某年第三季度开始量产。能效每降低一级,意味着每美元电费可以挖到更多的比特币,而 Bitdeer 可以自主掌控这一发展路线图,无需等待供应商的配合。

出售芯片还是使用芯片

芯片也是Bitdeer的第二大收入来源。Bitdeer向第三方销售SEALMINER矿机硬件,2025年第四季度销售额达到2340万美元,较上一季度增长约105%。这使得Bitdeer与比特大陆(Bitmain,吴忌寒曾参与创建的公司)直接竞争。拥有芯片设计权也意味着Bitdeer不会像依赖第三方订单的矿机那样受到供应短缺和价格飙升的影响。当对高效矿机的需求激增时,Bitdeer可以优先满足自身需求,并将剩余产品出售给其他用户。一家能够在淘金热期间销售矿机,并在效率方面击败现有矿机制造商的矿机,与一家仅仅从事挖矿业务的公司截然不同。至于市场是否会认可这种优势,则是另一回事了。

BTDR股票价格、市值和关键数据

该股今年表现强劲。截至2026年6月4日,BTDR股价约为19.63美元,年初至今涨幅约75%,52周股价波动区间为6.92美元至27.80美元。该股属于高贝塔系数股票,波动幅度是整体市场的两倍以上,且目前尚无盈利数据可供估值。投资者购买该股是为了其增长潜力和芯片行业前景,而非为了盈利。

| BTDR关键数据 | 图(截至2026年6月4日) |

|---|---|

| 股价 | 约19.63美元 |

| 52周范围 | 6.92美元 – 27.80美元 |

| 市值 | 约47.8亿美元 |

| 流通股 | 约2.433亿 |

| Beta | 2.45 |

| 市盈率 | 不适用(无正收益) |

| 股利 | 没有任何 |

这些数据来自stockanalysis.com的BTDR页面,每日更新。2.45的贝塔系数值得关注:这只股票的下跌速度可能与上涨速度一样快,而且在过去一年中,它的涨跌都曾发生过。年初至今75%的涨幅也掩盖了其波动剧烈的走势,股价在此过程中经历了多次大幅波动,这正是贝塔系数高于2在实际投资组合中的表现。

BTDR股票及营收与利润率差距

BTDR 的营收增长速度鲜有公司能及,这正是看好该公司股票的看涨信号。过去十二个月的营收达到约 7.39 亿美元,同比增长 146%。 根据 Bitdeer 发布的 2025 年第一季度财报,第一季度营收为 1.889 亿美元,同比增长 169%。预计 2025 年全年营收将接近 6.2 亿美元。营收增长并非一蹴而就,而是稳步攀升,从第一季度的约 7000 万美元增长到 2025 年第四季度的 2.248 亿美元。

目前为止一切顺利。但现在要说说增长业绩掩盖的部分。同样是第一季度,公司毛亏损3900万美元,毛利率为-20.7%。尽管销售额创历史新高,但即便在计入运营成本之前,公司仍然亏损,因为2024年4月的减半政策导致矿工奖励减半,而算力成本的下降速度却远不及减半。报告的1.595亿美元净亏损看起来令人担忧,但其中大部分是衍生品公允价值的非现金会计费用,并非实际资金流出。调整后的EBITDA实际上为正,达到1440万美元。更准确的解读介于两者之间:现金流出小于GAAP亏损,但负毛利率是真实存在的——而这正是我每个季度都会关注的数字。

BTDR股票投资者看涨理由

看好BTDR股票的理由很简单。Bitdeer是主流挖矿公司中质量最高、股价最低的。它拥有第二大的算力,是唯一一家自主研发芯片的公司,市值47.8亿美元,与算力不如它的同行相比显得微不足道。如果SEALMINER继续降低每千次/小时的算力,甚至部分人工智能数据中心计划得以实施,那么BTDR的估值提升空间将非常大,有望与同行匹敌。

芯片业务也存在安全边际的考量。即使比特币价格持平,向其他矿工出售高效硬件也能带来纯粹矿工所不具备的现金流。Bitdeer 持有约 2.977 亿美元现金用于硬件建设,分析师普遍看好该公司。从市盈率来看,其股价约为销售额的 7.5 倍,账面价值的 5.3 倍左右,虽然绝对值较高,但对于一家营收以三位数速度增长的公司而言,这并不算特别突出。对于相信护城河会不断增强的投资者来说,目前的折价更像是一个机会,而非必然的结果。但问题在于,市场可能出于合理原因而低估了该公司的股价,这正是看空者有其理由的地方。

分析师评级和BTDR的悲观理由

分析师大多看好这支股票,但目标价并非风险评估,而这里的风险是实实在在的。首先是债务问题。Bitdeer 在不到一年的时间内通过三次可转换债券发行筹集了资金:2025 年 6 月发行 3 亿美元,2025 年 11 月发行 4 亿美元,2026 年 2 月发行 3.25 亿美元,目前总债务约为 19 亿美元。该公司使用了上限期权来限制股权稀释,这有所帮助,但可转换债券仍然会转换,这种债务压力不容忽视。目前偿债成本较低,票面利率在 4% 到 5% 之间,但这些债券将于 2031 年和 2032 年到期,如果届时比特币价格下跌,那么 19 亿美元的再融资将变得非常棘手。

第二个风险在于人工智能发展前景与实际收入之间的差距。Bitdeer 不断吹捧高性能计算,但其在 2024 年第一季度的实际人工智能收入仅为 370 万美元,而管理层声称其年化收入超过 6900 万美元。真正值得关注的是位于挪威的 Tydal 核电站项目,该项目装机容量为 180 兆瓦,预计将于 2026 年 12 月完工,而非那些新闻稿。第三个风险较为隐蔽,即 Bitdeer 是一家总部位于新加坡的外国发行公司,而美国投资者通常会对这类公司给予一定的折价。

| 公司 | 等级 | 目标价 |

|---|---|---|

| 罗森布拉特 | 买 | 25美元 |

| B·莱利 | 买 | 23美元 |

| KBW | 抓住 | 17美元 |

| 坎托尔 | 抓住 | 15美元 |

| 共识(11-13 位分析师) | 精益购买 | 约 21.52 美元 – 24.50 美元 |

根据 MarketBeat 的分析师数据,该股股价从最低的 14 美元到最高的 40 美元的价差,说明了这只股票的市场情绪有多么不稳定。

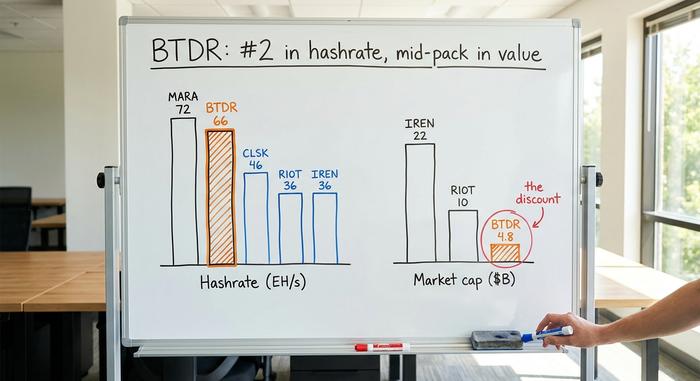

BTDR股票与其他矿业公司相比如何

BTDR股票的折价在这里变得显而易见。就原始算力而言,Bitdeer在上市矿商中名列前茅。但就市值而言,它却处于中游水平。这显然不合常理,多空双方都援引同一张表格,提出了截然相反的论点。

| 矿工(2026) | 哈希率 | 市值 |

|---|---|---|

| 玛拉 | 72.2 EH/s | 约100亿美元以上 |

| Bitdeer (BTDR) | 65.5 EH/s | 约47.8亿美元 |

| CleanSpark (CLSK) | 46.2 EH/s | 中型市值 |

| 暴乱(RIOT) | 36.4 EH/s | 约104亿美元 |

| 艾琳 | 36.0 EH/s | 约221亿美元 |

资料来源: bitcoinminingstock.io和公司文件。以 IREN 为例:算力仅为 Bitdeer 的一半,市值却约为其四倍,这是因为市场已经为 IREN 的 AI 数据中心转型支付了溢价。看涨者认为,随着 Bitdeer 自身的高性能计算和芯片业务日趋成熟,其市值差距应该会缩小。看跌者则认为,这种差距反映了 Bitdeer 的债务、较低的利润率以及其作为外国发行人的身份,而这些问题短期内不会消失。Marathon 是另一个值得关注的例子:算力仅略高于 Bitdeer,但市值却是其两倍多,这得益于其美国注册地和符合指数资格。基础设施和地理位置对估值的影响与算力本身同样重要。双方都在关注相同的数据,却得出了截然相反的结论。

BTDR股票在2026是一项好的投资吗?

我不会耸耸肩,而是会给出明确的结论。BTDR是市场上最有趣的比特币挖矿股票,同时也是风险最高的股票之一。你买入的是顶级的硬件、第二大的算力以及真正的芯片护城河,而且估值在大型矿商中最低。但你也同时买入了19亿美元的债务、负毛利率以及远超营收的人工智能项目。对于那些相信SEALMINER优势会持续增长,并且挪威矿场建设能够成功的人来说,这种折价正是其最大的吸引力所在。而对于其他人来说,首先要解决的问题很简单:你是否相信这些芯片能够跑赢债务?